- Учет внеоборотных активов. (Тема 2.1)

Содержание

- 2. Нормативные документы по теме: ПБУ 6/01 «Учет основных средств»; ПБУ 14/2007 «Учет нематериальных активов»; ПБУ 19/02

- 3. 1. Понятие и виды внеоборотных активов Внеоборотные активы представляют собой экономические ресурсы, которые находятся в собственности

- 4. 2. Учет основных средств К основным средствам относятся материальные предметы и объекты при одновременном выполнении следующих

- 5. !!! В соответствии с ПБУ 6/01 «Учет основных средств» активы, для которых выполняются вышеперечисленные условия, но

- 6. Самостоятельно! Классификация основных средств Срок полезного использования основных средств

- 7. Первоначальная стоимость ОС— оценка, которая складывается к моменту ввода объекта в эксплуатацию на конкретном предприятии.

- 8. Переоценка основных средств В соответствии с ПБУ 6/01 организации в РФ имеют право переоценивать группы однородных

- 9. Амортизация (амортизационные начисления) В соответствии с ПБУ 6/01 в течение года амортизация начисляется ежемесячно, в размере

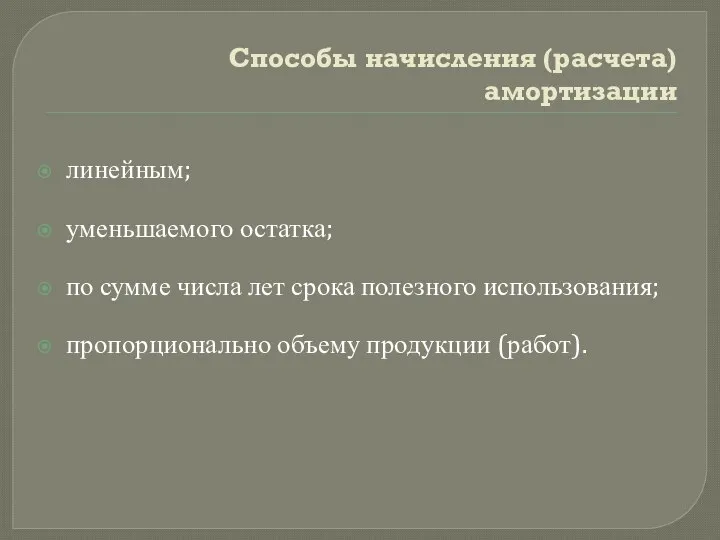

- 10. Способы начисления (расчета) амортизации линейным; уменьшаемого остатка; по сумме числа лет срока полезного использования; пропорционально объему

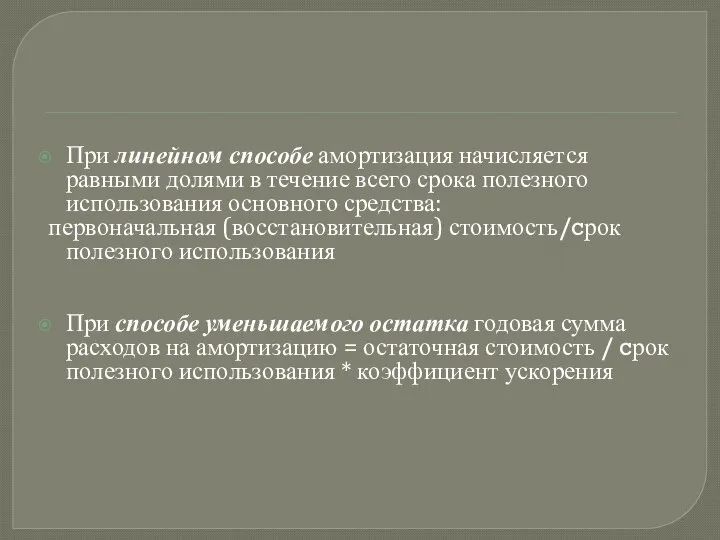

- 11. При линейном способе амортизация начисляется равными долями в течение всего срока полезного использования основного средства: первоначальная

- 12. Способ по сумме лет Амортизационные отчисления = Первоначальная стоимость * Расчетный коэффициент В числителе этого коэффициента

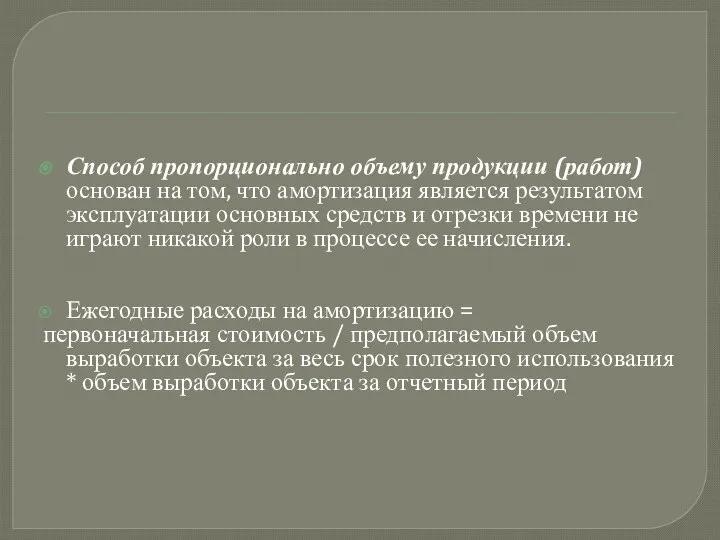

- 13. Способ пропорционально объему продукции (работ) основан на том, что амортизация является результатом эксплуатации основных средств и

- 14. Синтетический учет объектов основных средств ведется на следующих счетах: счет № 01 «Основные средства» — учет

- 15. Учет приобретения, сооружения, изготовления, получения основных средств:

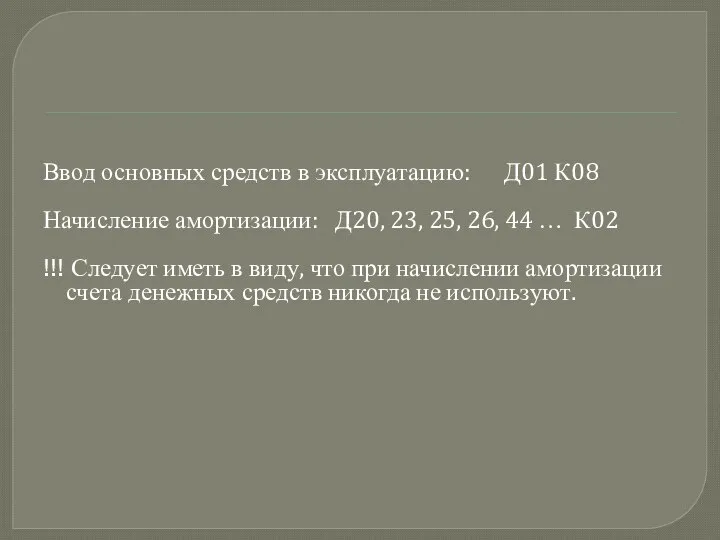

- 16. Ввод основных средств в эксплуатацию: Д01 К08 Начисление амортизации: Д20, 23, 25, 26, 44 … К02

- 17. Выбытие основных средств происходит по следующим причинам: продажа; передача по договору мены, дарения; ликвидация при авариях,

- 18. 3. Учет нематериальных активов Нематериальные активы представляют собой идентифицируемые объекты длительного использования (более 12 месяцев), у

- 19. Для того чтобы объект был признан в бухгалтерском учете в качестве нематериального: он должен находиться под

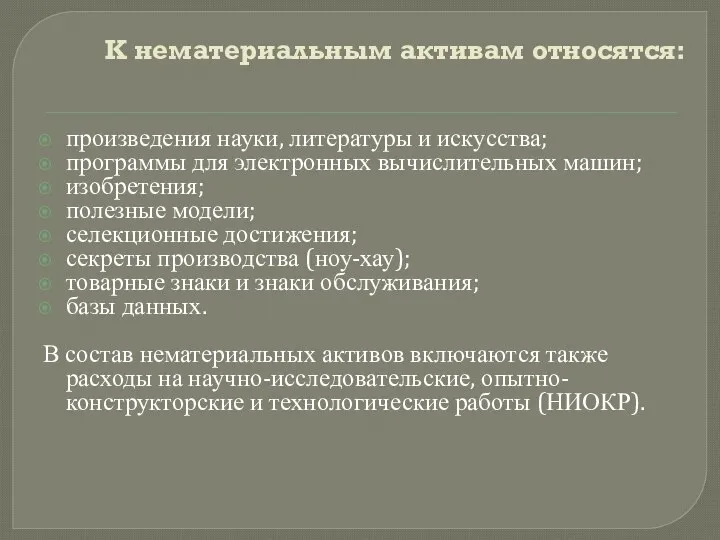

- 20. К нематериальным активам относятся: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные

- 21. Самостоятельно! Срок полезного использования нематериального актива

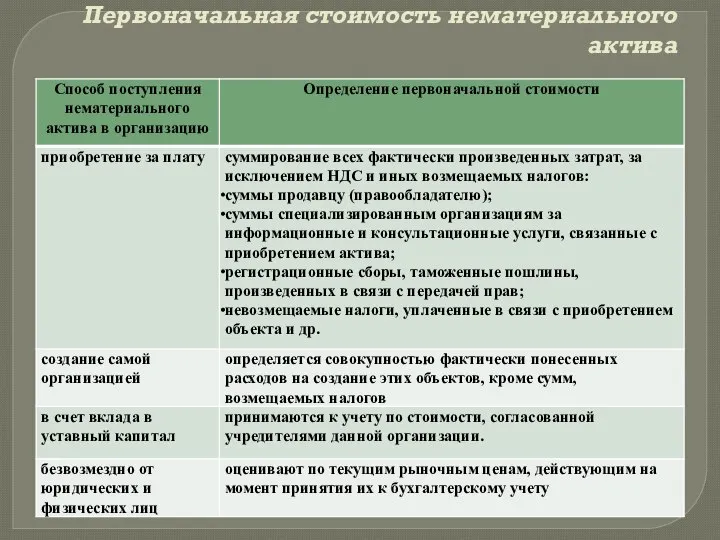

- 22. Первоначальная стоимость нематериального актива

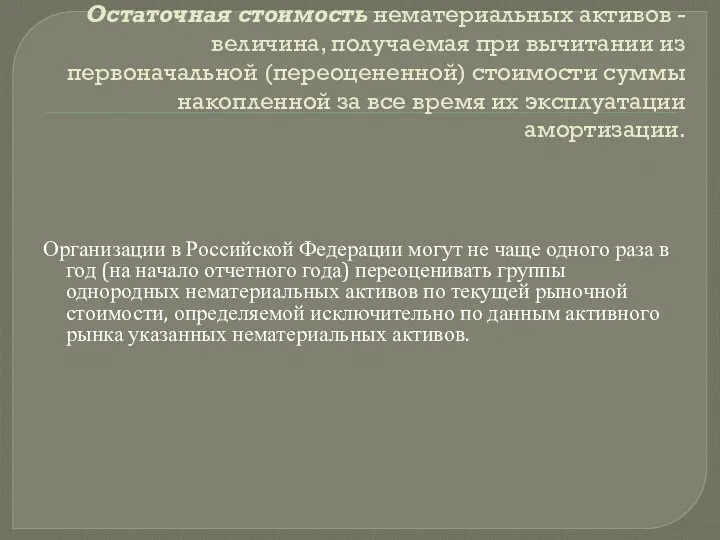

- 23. Остаточная стоимость нематериальных активов - величина, получаемая при вычитании из первоначальной (переоцененной) стоимости суммы накопленной за

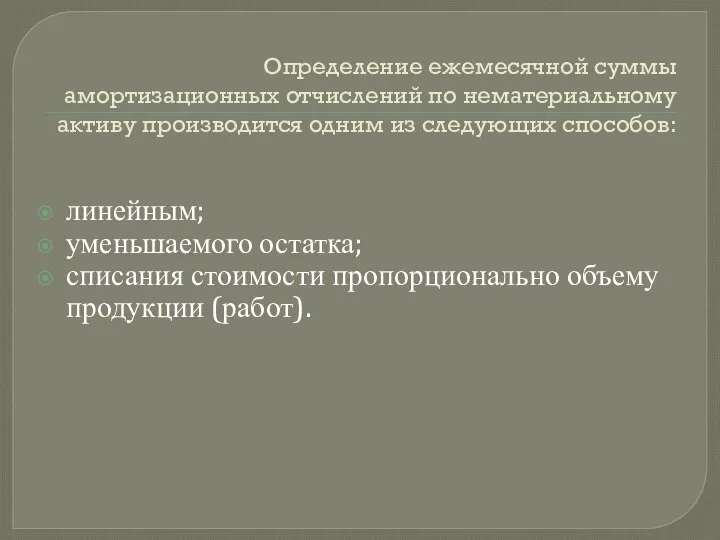

- 24. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов: линейным; уменьшаемого остатка;

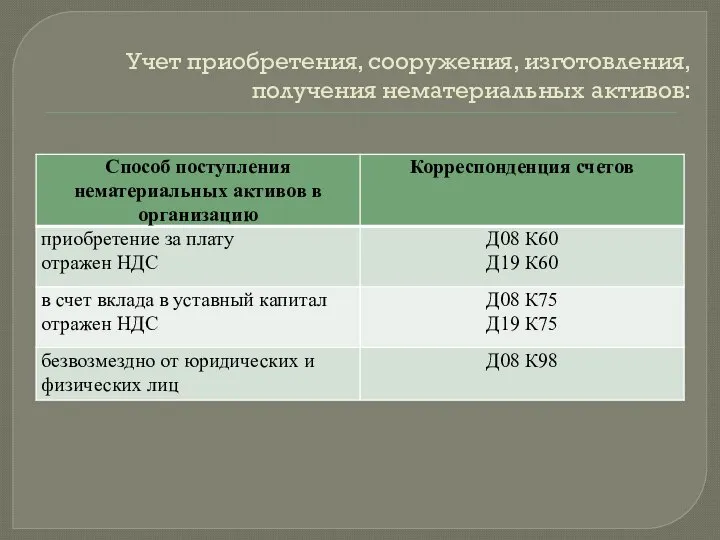

- 25. Учет приобретения, сооружения, изготовления, получения нематериальных активов:

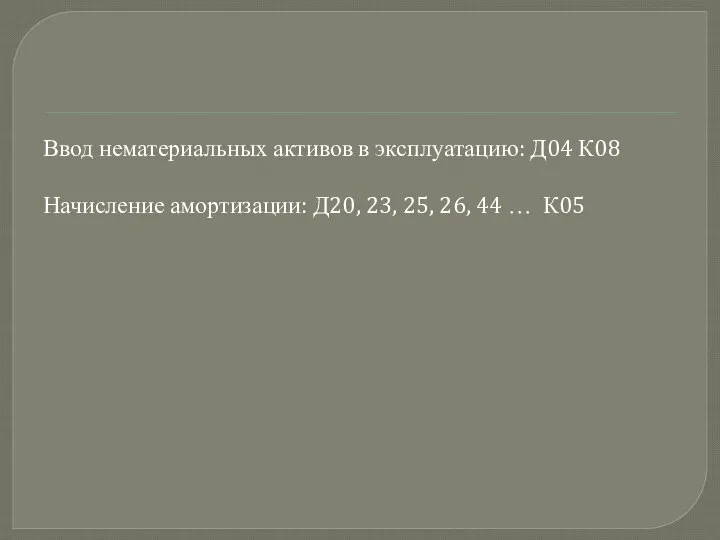

- 26. Ввод нематериальных активов в эксплуатацию: Д04 К08 Начисление амортизации: Д20, 23, 25, 26, 44 … К05

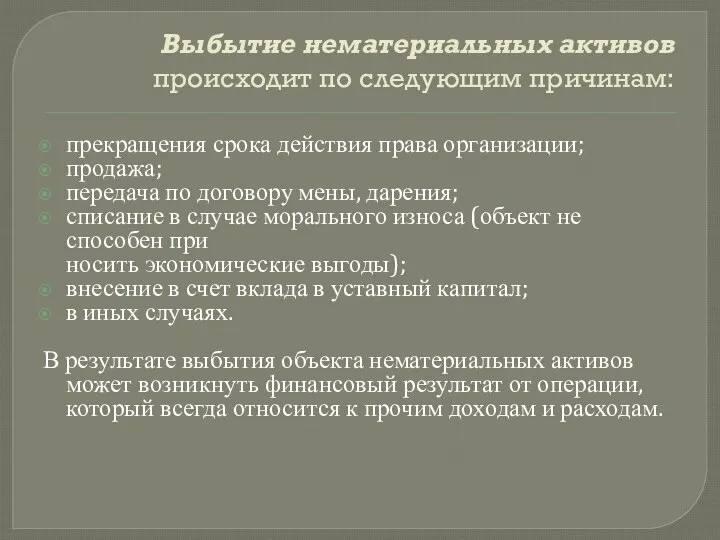

- 27. Выбытие нематериальных активов происходит по следующим причинам: прекращения срока действия права организации; продажа; передача по договору

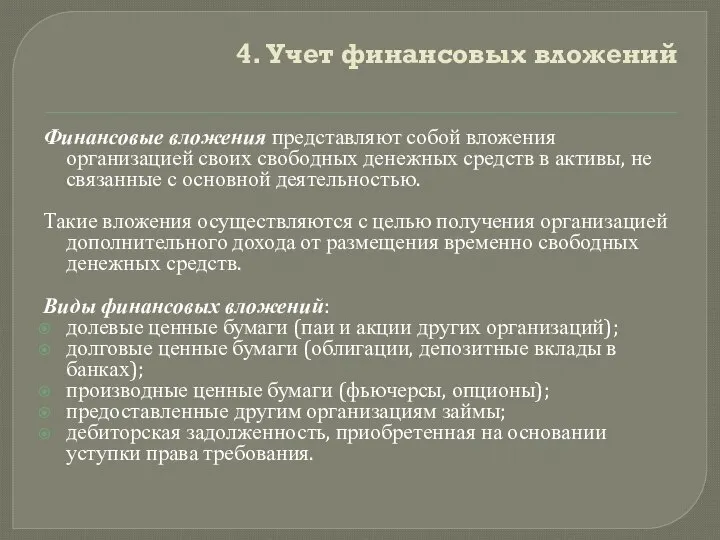

- 28. 4. Учет финансовых вложений Финансовые вложения представляют собой вложения организацией своих свободных денежных средств в активы,

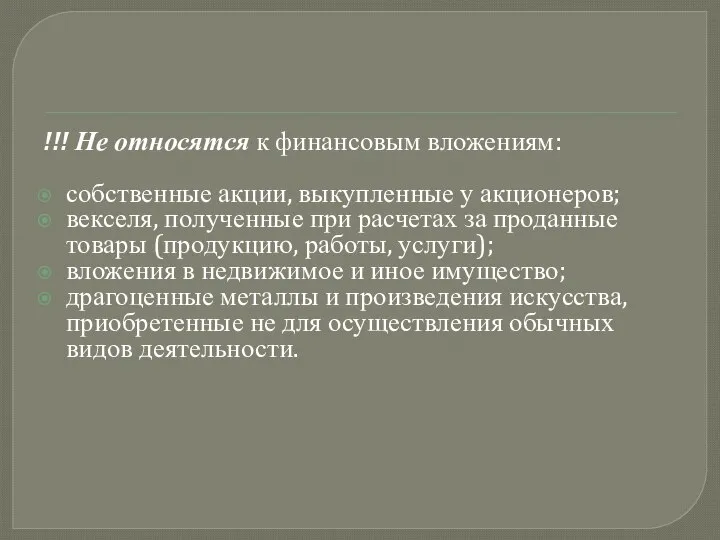

- 29. !!! Не относятся к финансовым вложениям: собственные акции, выкупленные у акционеров; векселя, полученные при расчетах за

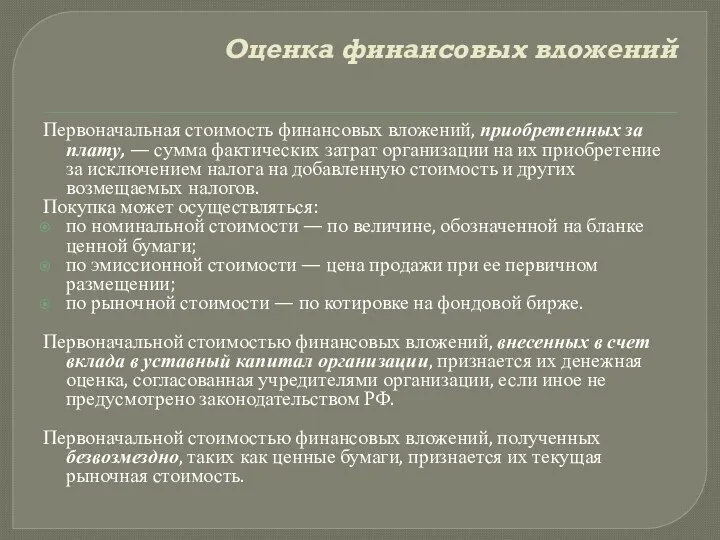

- 30. Оценка финансовых вложений Первоначальная стоимость финансовых вложений, приобретенных за плату, — сумма фактических затрат организации на

- 31. Синтетический учет финансовых вложений ведется на следующих счетах: счет № 58 «Финансовые вложения»; счет № 59

- 33. Скачать презентацию

Нормативные документы по теме:

ПБУ 6/01 «Учет основных средств»;

ПБУ 14/2007 «Учет нематериальных

Нормативные документы по теме:

ПБУ 6/01 «Учет основных средств»;

ПБУ 14/2007 «Учет нематериальных

1. Понятие и виды внеоборотных активов

Внеоборотные активы представляют собой экономические ресурсы, которые

1. Понятие и виды внеоборотных активов

Внеоборотные активы представляют собой экономические ресурсы, которые

2. Учет основных средств

К основным средствам относятся материальные предметы и объекты при

2. Учет основных средств

К основным средствам относятся материальные предметы и объекты при

!!! В соответствии с ПБУ 6/01 «Учет основных средств» активы, для

!!! В соответствии с ПБУ 6/01 «Учет основных средств» активы, для

Самостоятельно!

Классификация основных средств

Срок полезного использования основных средств

Самостоятельно!

Классификация основных средств

Срок полезного использования основных средств

Первоначальная стоимость ОС— оценка, которая складывается к моменту ввода объекта в

Первоначальная стоимость ОС— оценка, которая складывается к моменту ввода объекта в

Переоценка основных средств

В соответствии с ПБУ 6/01 организации в РФ имеют

Переоценка основных средств

В соответствии с ПБУ 6/01 организации в РФ имеют

Амортизация (амортизационные начисления)

В соответствии с ПБУ 6/01 в течение года амортизация

Амортизация (амортизационные начисления)

В соответствии с ПБУ 6/01 в течение года амортизация

Способы начисления (расчета) амортизации

линейным;

уменьшаемого остатка;

по сумме числа лет срока полезного использования;

пропорционально

Способы начисления (расчета) амортизации

линейным;

уменьшаемого остатка;

по сумме числа лет срока полезного использования;

пропорционально

При линейном способе амортизация начисляется равными долями в течение всего срока

При линейном способе амортизация начисляется равными долями в течение всего срока

Способ по сумме лет

Амортизационные отчисления =

Первоначальная стоимость * Расчетный коэффициент

В

Способ по сумме лет

Амортизационные отчисления =

Первоначальная стоимость * Расчетный коэффициент

В

Способ пропорционально объему продукции (работ) основан на том, что амортизация является

Способ пропорционально объему продукции (работ) основан на том, что амортизация является

Синтетический учет объектов основных средств ведется на следующих счетах:

счет № 01

Синтетический учет объектов основных средств ведется на следующих счетах:

счет № 01

Учет приобретения, сооружения, изготовления, получения основных средств:

Учет приобретения, сооружения, изготовления, получения основных средств:

Ввод основных средств в эксплуатацию: Д01 К08

Начисление амортизации: Д20, 23, 25,

Ввод основных средств в эксплуатацию: Д01 К08

Начисление амортизации: Д20, 23, 25,

Выбытие основных средств происходит по следующим причинам:

продажа;

передача по договору мены, дарения;

ликвидация

Выбытие основных средств происходит по следующим причинам:

продажа;

передача по договору мены, дарения;

ликвидация

3. Учет нематериальных активов

Нематериальные активы представляют собой идентифицируемые объекты длительного использования

3. Учет нематериальных активов

Нематериальные активы представляют собой идентифицируемые объекты длительного использования

Для того чтобы объект был признан в бухгалтерском учете в качестве

Для того чтобы объект был признан в бухгалтерском учете в качестве

К нематериальным активам относятся:

произведения науки, литературы и искусства;

программы для электронных вычислительных

К нематериальным активам относятся:

произведения науки, литературы и искусства;

программы для электронных вычислительных

Самостоятельно!

Срок полезного использования нематериального актива

Самостоятельно!

Срок полезного использования нематериального актива

Первоначальная стоимость нематериального актива

Первоначальная стоимость нематериального актива

Остаточная стоимость нематериальных активов - величина, получаемая при вычитании из первоначальной

Остаточная стоимость нематериальных активов - величина, получаемая при вычитании из первоначальной

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из

Учет приобретения, сооружения, изготовления, получения нематериальных активов:

Учет приобретения, сооружения, изготовления, получения нематериальных активов:

Ввод нематериальных активов в эксплуатацию: Д04 К08

Начисление амортизации: Д20, 23,

Ввод нематериальных активов в эксплуатацию: Д04 К08

Начисление амортизации: Д20, 23,

Выбытие нематериальных активов происходит по следующим причинам:

прекращения срока действия права организации;

продажа;

передача

Выбытие нематериальных активов происходит по следующим причинам:

прекращения срока действия права организации;

продажа;

передача

4. Учет финансовых вложений

Финансовые вложения представляют собой вложения организацией своих свободных

4. Учет финансовых вложений

Финансовые вложения представляют собой вложения организацией своих свободных

!!! Не относятся к финансовым вложениям:

собственные акции, выкупленные у акционеров;

векселя,

!!! Не относятся к финансовым вложениям:

собственные акции, выкупленные у акционеров;

векселя,

Оценка финансовых вложений

Первоначальная стоимость финансовых вложений, приобретенных за плату, — сумма

Оценка финансовых вложений

Первоначальная стоимость финансовых вложений, приобретенных за плату, — сумма

Синтетический учет финансовых вложений ведется на следующих счетах:

счет № 58 «Финансовые

Синтетический учет финансовых вложений ведется на следующих счетах:

счет № 58 «Финансовые

Особые экономические зоны

Особые экономические зоны Монопсония на рынке труда

Монопсония на рынке труда Инфраструктурный комплекс

Инфраструктурный комплекс Укрпочта. Стратегия и необходимые первоочередные действия

Укрпочта. Стратегия и необходимые первоочередные действия Економічна безпека підприємства на прикладі КП «Київпастранс»

Економічна безпека підприємства на прикладі КП «Київпастранс» Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5)

Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5) Методы управления персоналом государственной службы

Методы управления персоналом государственной службы Рынок. Спрос и предложение

Рынок. Спрос и предложение Антикризисное управление. Кризисы в социально-экономическом развитии

Антикризисное управление. Кризисы в социально-экономическом развитии Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы

Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы Working Capital

Working Capital Эффективность работы персонала – часть общей эффективности общественного производства

Эффективность работы персонала – часть общей эффективности общественного производства Поділ та кооперація праці

Поділ та кооперація праці Ценные бумаги. BANG

Ценные бумаги. BANG Основные решения в области финансов

Основные решения в области финансов Экономика и финансы фирмы. (Часть 1)

Экономика и финансы фирмы. (Часть 1) Предмет истории экономики. Хозяйственные формы и отраслевая структура экономики древнего мира

Предмет истории экономики. Хозяйственные формы и отраслевая структура экономики древнего мира Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло

Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло Основные понятия ОРЭМ для реализации решений в виде информационных систем оптимизации режимов работы ТЭС и систем поддержки

Основные понятия ОРЭМ для реализации решений в виде информационных систем оптимизации режимов работы ТЭС и систем поддержки Import-substitution, some clues from international experiences

Import-substitution, some clues from international experiences Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь Модель рыночной экономики

Модель рыночной экономики Национальное богатство: концепция, определение, классификация

Национальное богатство: концепция, определение, классификация Анализ материально-производственных запасов коммерческих организаций

Анализ материально-производственных запасов коммерческих организаций Основы строительного дела

Основы строительного дела Проблемы финансового планирования и управления в НКО

Проблемы финансового планирования и управления в НКО Глобальная энергетическая проблема

Глобальная энергетическая проблема Управление природопользованием и его инструменты

Управление природопользованием и его инструменты