Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия

- Экономическое содержание основного и оборотного капитала. Управление дебиторской и кредиторской задолженностью предприятия

Содержание

- 2. План лекционного занятия: Понятие основного капитала, его кругооборот на предприятии. Износ и амортизация основного капитала Экономическое

- 3. 1. Понятие основного капитала, его кругооборот на предприятии Основной капитал — это часть производительного капитала, который

- 4. Кругооборот основных фондов на предприятии

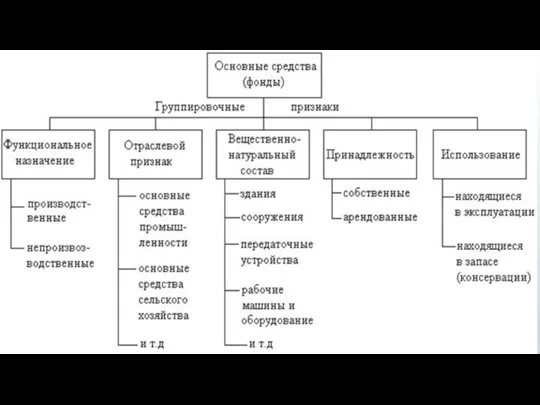

- 5. Состав основного капитала (внеоборотных активов)

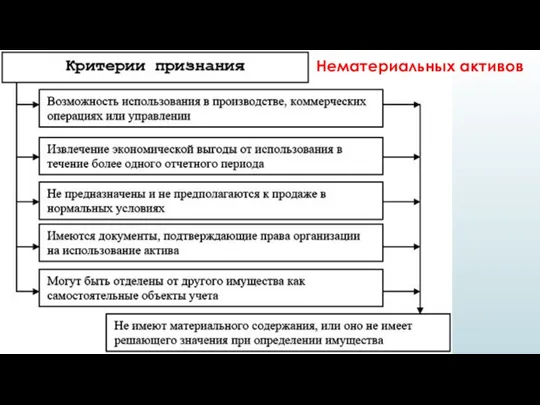

- 6. Нематериальных активов

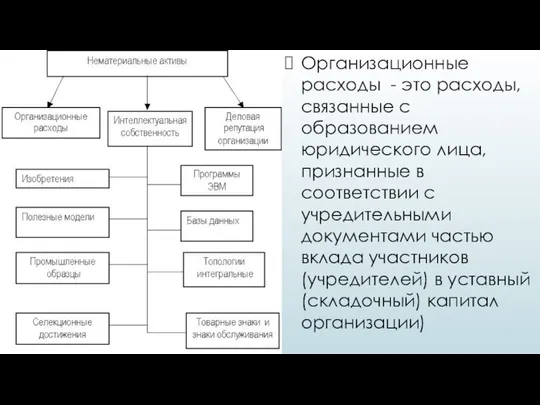

- 7. Организационные расходы - это расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами

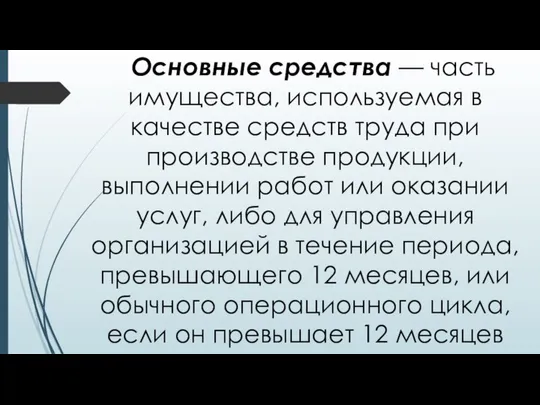

- 8. Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или

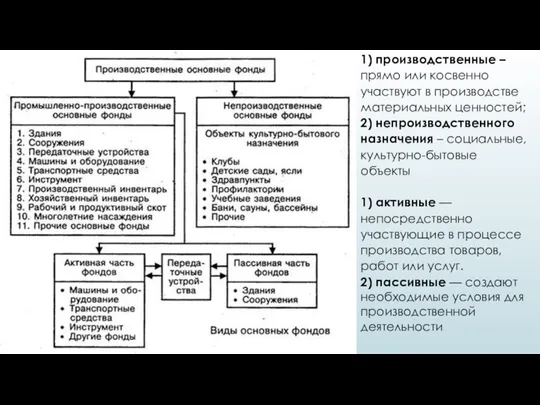

- 10. 1) производственные – прямо или косвенно участвуют в производстве материальных ценностей; 2) непроизводственного назначения – социальные,

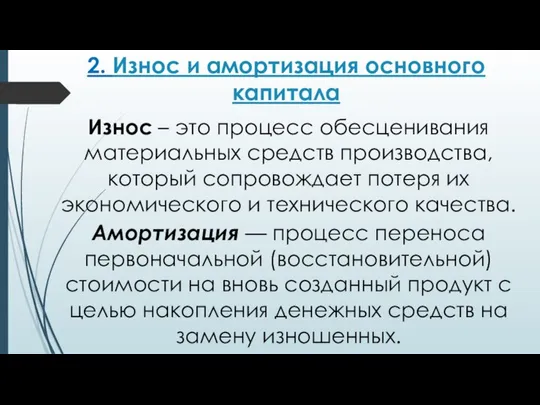

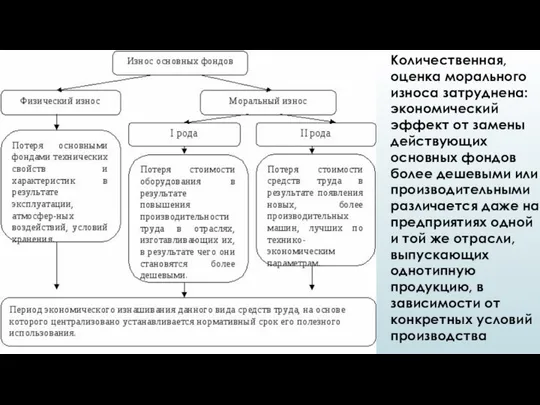

- 12. 2. Износ и амортизация основного капитала Износ – это процесс обесценивания материальных средств производства, который сопровождает

- 13. Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных фондов более дешевыми или производительными

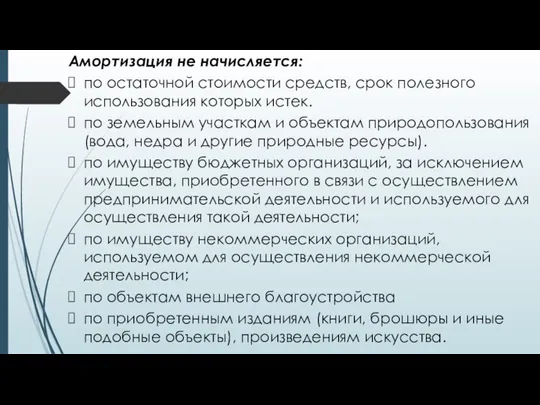

- 14. Амортизация не начисляется: по остаточной стоимости средств, срок полезного использования которых истек. по земельным участкам и

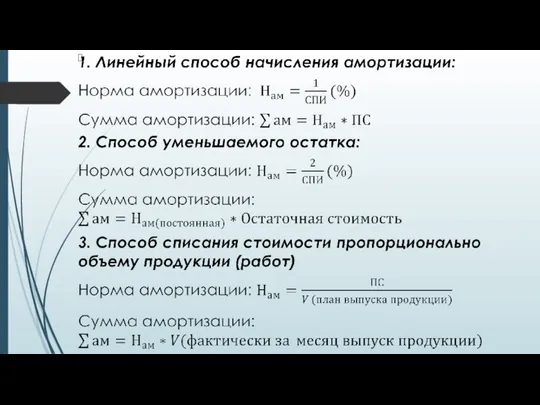

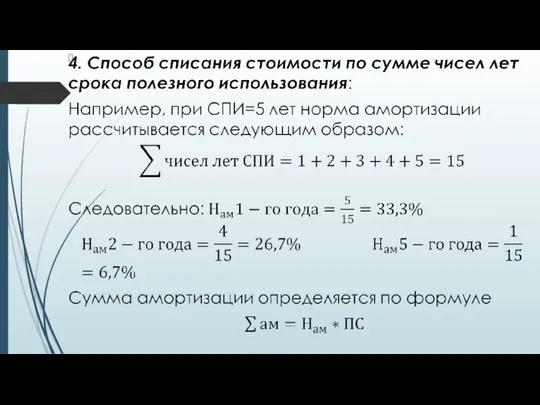

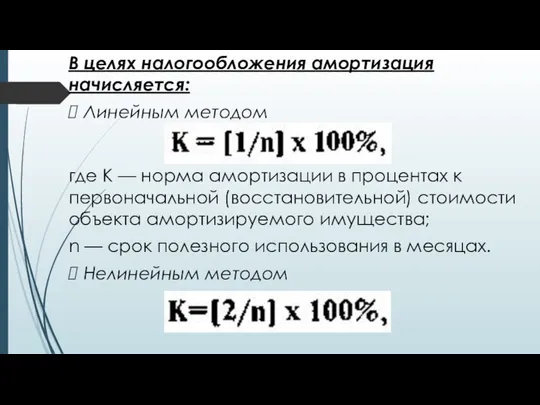

- 17. В целях налогообложения амортизация начисляется: Линейным методом где К — норма амортизации в процентах к первоначальной

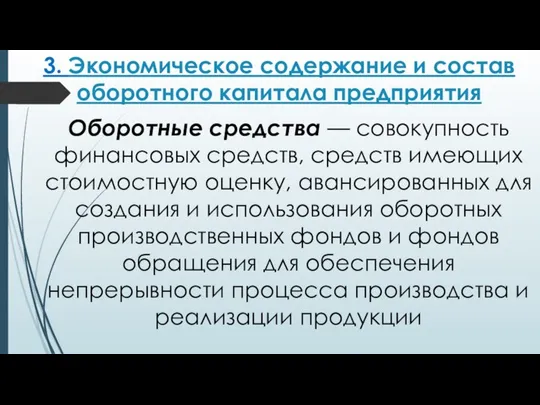

- 18. 3. Экономическое содержание и состав оборотного капитала предприятия Оборотные средства — совокупность финансовых средств, средств имеющих

- 19. Классификация оборотных средств по функциональному назначению

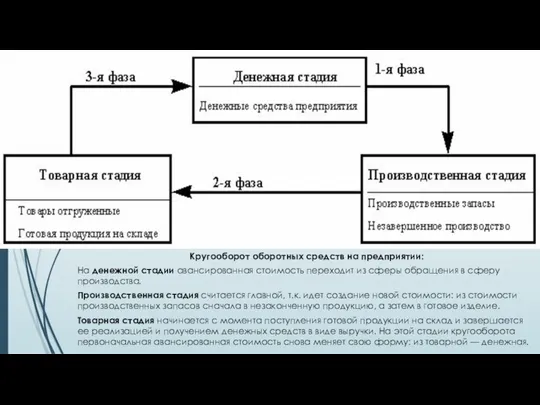

- 20. Кругооборот оборотных средств на предприятии: На денежной стадии авансированная стоимость переходит из сферы обращения в сферу

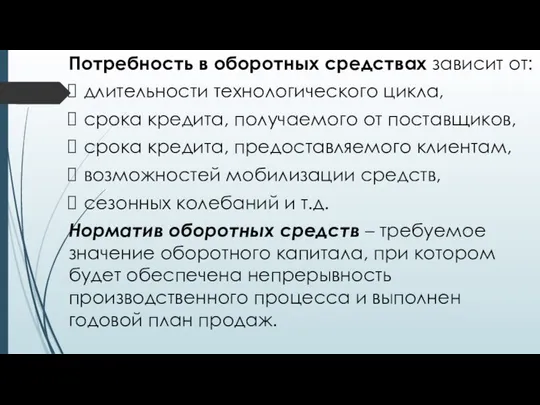

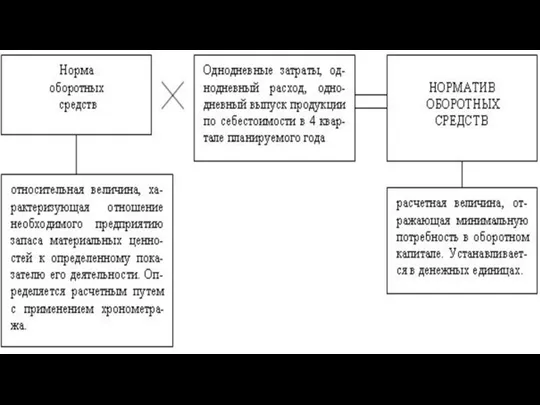

- 22. Потребность в оборотных средствах зависит от: длительности технологического цикла, срока кредита, получаемого от поставщиков, срока кредита,

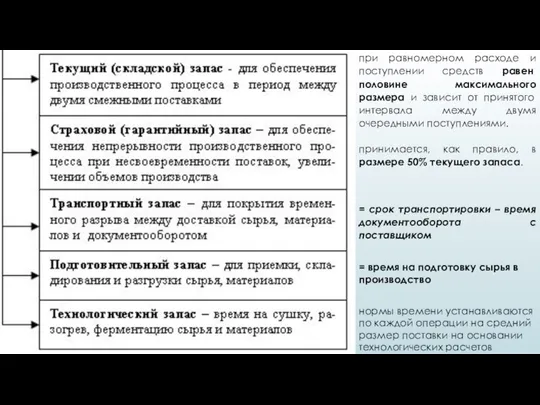

- 25. при равномерном расходе и поступлении средств равен половине максимального размера и зависит от принятого интервала между

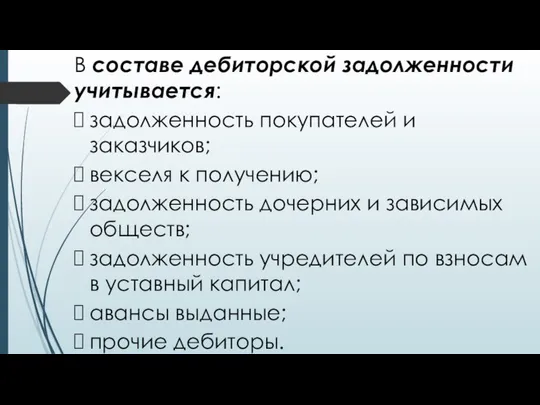

- 26. 4. Сущность и виды дебиторской задолженности. Дебиторская задолженность — один из видов оборотных активов предприятия и

- 27. В составе дебиторской задолженности учитывается: задолженность покупателей и заказчиков; векселя к получению; задолженность дочерних и зависимых

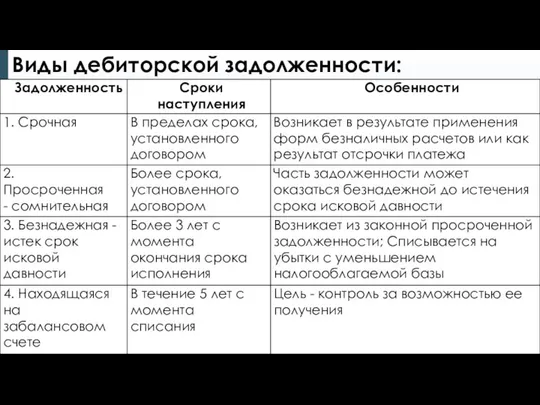

- 28. Виды дебиторской задолженности:

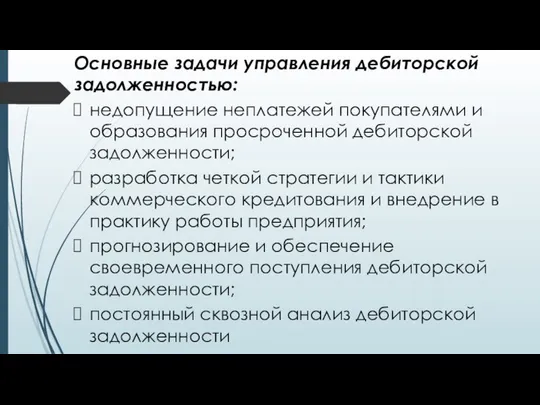

- 29. Основные задачи управления дебиторской задолженностью: недопущение неплатежей покупателями и образования просроченной дебиторской задолженности; разработка четкой стратегии

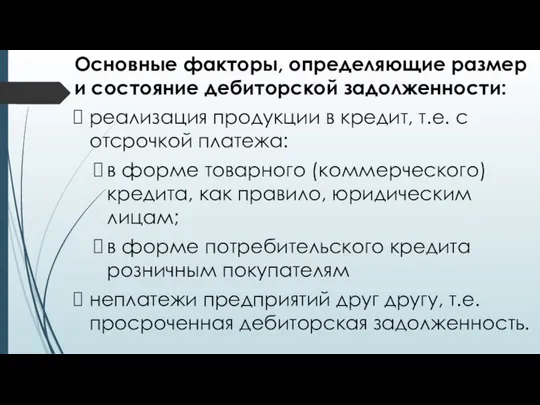

- 30. Основные факторы, определяющие размер и состояние дебиторской задолженности: реализация продукции в кредит, т.е. с отсрочкой платежа:

- 32. Скачать презентацию

План лекционного занятия:

Понятие основного капитала, его кругооборот на предприятии.

Износ

План лекционного занятия:

Понятие основного капитала, его кругооборот на предприятии.

Износ

1. Понятие основного капитала, его кругооборот на предприятии

Основной капитал — это

1. Понятие основного капитала, его кругооборот на предприятии

Основной капитал — это

Кругооборот основных фондов на предприятии

Кругооборот основных фондов на предприятии

Состав основного капитала (внеоборотных активов)

Состав основного капитала (внеоборотных активов)

Нематериальных активов

Нематериальных активов

Организационные расходы - это расходы, связанные с образованием юридического лица, признанные

Организационные расходы - это расходы, связанные с образованием юридического лица, признанные

Основные средства — часть имущества, используемая в качестве средств труда при

Основные средства — часть имущества, используемая в качестве средств труда при

1) производственные – прямо или косвенно участвуют в производстве материальных ценностей;

2)

1) производственные – прямо или косвенно участвуют в производстве материальных ценностей;

2)

2. Износ и амортизация основного капитала

Износ – это процесс обесценивания материальных средств производства, который

2. Износ и амортизация основного капитала

Износ – это процесс обесценивания материальных средств производства, который

Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных

Количественная, оценка морального износа затруднена: экономический эффект от замены действующих основных

Амортизация не начисляется:

по остаточной стоимости средств, срок полезного использования которых истек.

Амортизация не начисляется:

по остаточной стоимости средств, срок полезного использования которых истек.

В целях налогообложения амортизация начисляется:

Линейным методом

где К — норма амортизации в

В целях налогообложения амортизация начисляется:

Линейным методом

где К — норма амортизации в

3. Экономическое содержание и состав оборотного капитала предприятия

Оборотные средства — совокупность

3. Экономическое содержание и состав оборотного капитала предприятия

Оборотные средства — совокупность

Классификация оборотных средств по функциональному назначению

Классификация оборотных средств по функциональному назначению

Кругооборот оборотных средств на предприятии:

На денежной стадии авансированная стоимость переходит из

Кругооборот оборотных средств на предприятии:

На денежной стадии авансированная стоимость переходит из

Потребность в оборотных средствах зависит от:

длительности технологического цикла,

срока кредита, получаемого

Потребность в оборотных средствах зависит от:

длительности технологического цикла,

срока кредита, получаемого

при равномерном расходе и поступлении средств равен половине максимального размера и

при равномерном расходе и поступлении средств равен половине максимального размера и

4. Сущность и виды дебиторской задолженности.

Дебиторская задолженность — один из видов

4. Сущность и виды дебиторской задолженности.

Дебиторская задолженность — один из видов

В составе дебиторской задолженности учитывается:

задолженность покупателей и заказчиков;

векселя к получению;

задолженность дочерних

В составе дебиторской задолженности учитывается:

задолженность покупателей и заказчиков;

векселя к получению;

задолженность дочерних

Виды дебиторской задолженности:

Виды дебиторской задолженности:

Основные задачи управления дебиторской задолженностью:

недопущение неплатежей покупателями и образования просроченной дебиторской

Основные задачи управления дебиторской задолженностью:

недопущение неплатежей покупателями и образования просроченной дебиторской

Основные факторы, определяющие размер и состояние дебиторской задолженности:

реализация продукции в кредит,

Основные факторы, определяющие размер и состояние дебиторской задолженности:

реализация продукции в кредит,

Презентация Конвенции в сфере таможенного регулирования

Презентация Конвенции в сфере таможенного регулирования Мониторинг товарных рынков. Конъюнктура товарного рынка

Мониторинг товарных рынков. Конъюнктура товарного рынка Характеристика рыночного ценообразования

Характеристика рыночного ценообразования Экономическая сущность и функции налогов

Экономическая сущность и функции налогов Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Международный инвестиционный рынок его структура и особенности развития

Международный инвестиционный рынок его структура и особенности развития Факторы, влияющие на рынок нанотехнологии в России

Факторы, влияющие на рынок нанотехнологии в России История мировой торговли и тенденции современности

История мировой торговли и тенденции современности Экономика семьи

Экономика семьи Тема 1. Предмет, метод і завдання курсу Регіональна економіка

Тема 1. Предмет, метод і завдання курсу Регіональна економіка Collaboration proposal between NCSR “Demokritos” & almaty Кazakhstan

Collaboration proposal between NCSR “Demokritos” & almaty Кazakhstan Роль и функции цен в рыночной экономике

Роль и функции цен в рыночной экономике Безработица

Безработица Институциональное взаимодействие государства и бизнеса в инновационной сфере Италии и России. Анализ научных статей

Институциональное взаимодействие государства и бизнеса в инновационной сфере Италии и России. Анализ научных статей Паутинообразная модель экономики Выполнили студентки 1-ого курса ФТД группа 116с Федина Юля и Цьопа Дарья

Паутинообразная модель экономики Выполнили студентки 1-ого курса ФТД группа 116с Федина Юля и Цьопа Дарья Экономика. Введение. Лекция №1

Экономика. Введение. Лекция №1 Государственное регулирование деятельности предприятий. (Лекция 3)

Государственное регулирование деятельности предприятий. (Лекция 3) Конкурентоспособность продукции ООО «ЭКОМ» и факторы ее определяющие

Конкурентоспособность продукции ООО «ЭКОМ» и факторы ее определяющие Financial econometrics

Financial econometrics Метод и методика экономического анализа. (Тема 2)

Метод и методика экономического анализа. (Тема 2) Финансовый университет. Введение в специальность

Финансовый университет. Введение в специальность Определение потребной численности работников тяговой подстанции

Определение потребной численности работников тяговой подстанции Л3. Европейский Союз

Л3. Европейский Союз Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Предмет и метод экономической теории

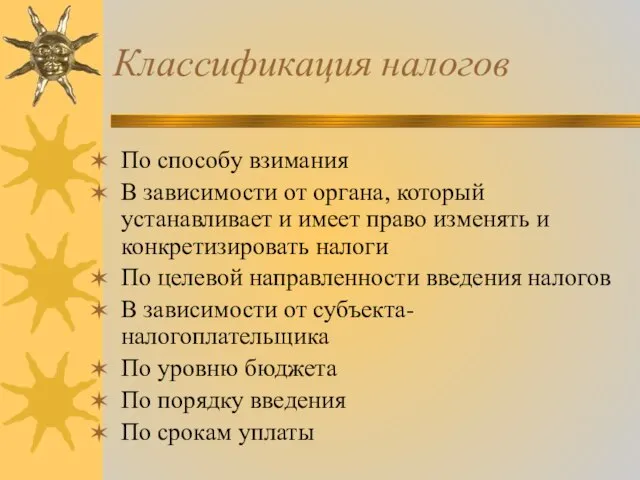

Предмет и метод экономической теории Презентация по экономике Классификация налогов По способу взимания

Презентация по экономике Классификация налогов По способу взимания The World Economy

The World Economy Экономическая теория. Введение в экономику

Экономическая теория. Введение в экономику