- Экономика и организация производства. Формирование издержек предприятия

Содержание

- 2. 5. ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

- 3. выраженные в денежной форме текущие затраты на производство и реализацию продукции (т.е. те затраты, которые несет

- 4. СМЕТА ЗАТРАТ – это общая сумма затрат на производство по предприятию в целом с разбивкой на

- 5. 1. Материальные расходы (за вычетом возвратных отходов) 2. Расходы на оплату труда (всех категорий работников) 3.

- 6. Калькулирование - способ группировки затрат и определение себестоимости отдельных видов продукции (услуг) по статьям расходов. Позволяет

- 7. является наиболее точным и совершенным методом калькулирования себестоимости продукции. При этом методе, прежде всего, осуществляется всесторонний

- 8. СТАТЬИ КАЛЬКУЛЯЦИИ

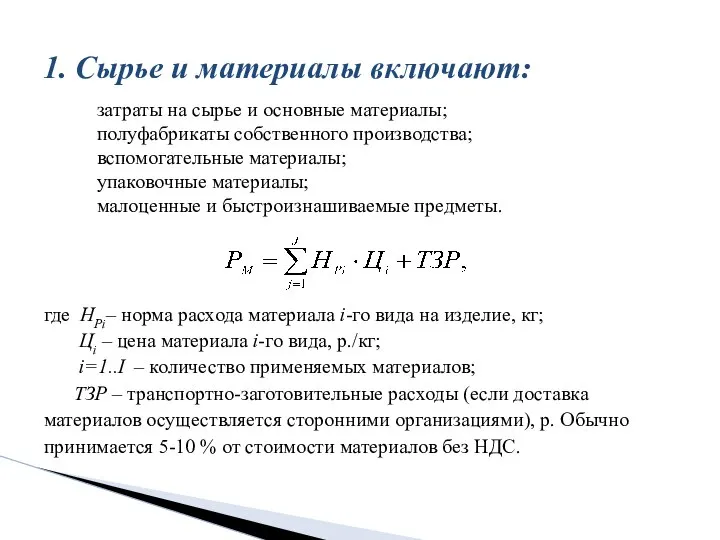

- 9. где HРi– норма расхода материала i-го вида на изделие, кг; Цi – цена материала i-го вида,

- 10. где РОТХ – стоимость возвратных отходов, р.; ВОТХi– вес отхода материалов i-го вида, кг; ЦОТХi– цена

- 11. 4. Топливо и энергия на технологические нужды: 3. Покупные комплектующие изделия и полуфабрикаты: где Nj– количество

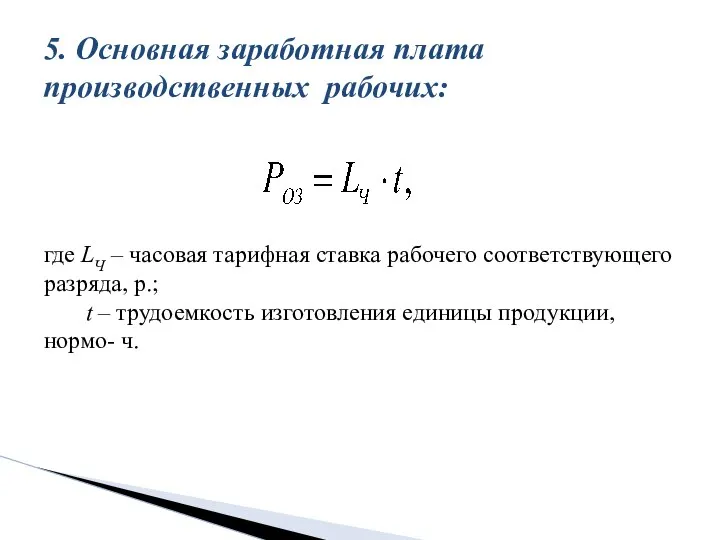

- 12. где LЧ – часовая тарифная ставка рабочего соответствующего разряда, р.; t – трудоемкость изготовления единицы продукции,

- 13. доплаты за совмещение профессий и выполнение обязанностей временно отсутствующих работников; за работу в сверхурочное время; за

- 14. отчисления в пенсионный фонд; отчисления в фонд социального страхования; отчисления на обязательное медицинское страхование работников предприятия;

- 15. это комплексная статья, включающая в себя расходы: на амортизацию оборудования и транспортных средств; эксплуатацию оборудования (кроме

- 16. где РСЭО - расходы на содержание и эксплуатацию оборудования, приходящиеся на одно изделие, р.; НСЭО –

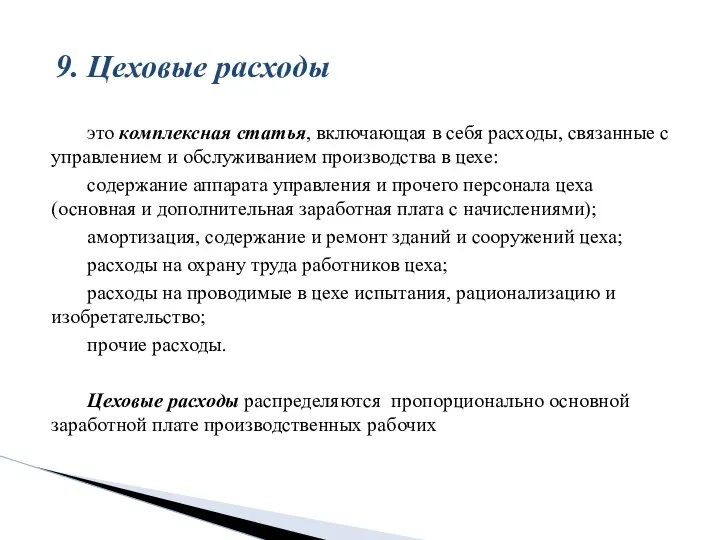

- 17. это комплексная статья, включающая в себя расходы, связанные с управлением и обслуживанием производства в цехе: содержание

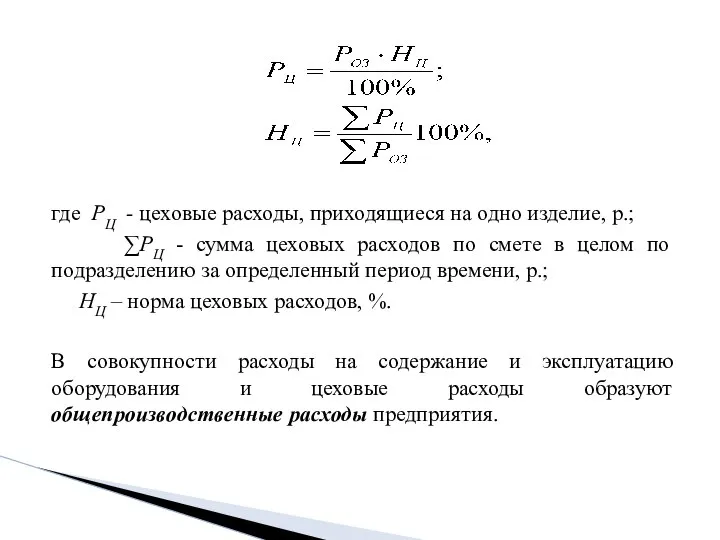

- 18. где РЦ - цеховые расходы, приходящиеся на одно изделие, р.; ∑РЦ - сумма цеховых расходов по

- 19. это комплексная статья, включающая в себя затраты, связанные с управлением предприятием в целом: расходы по управлению

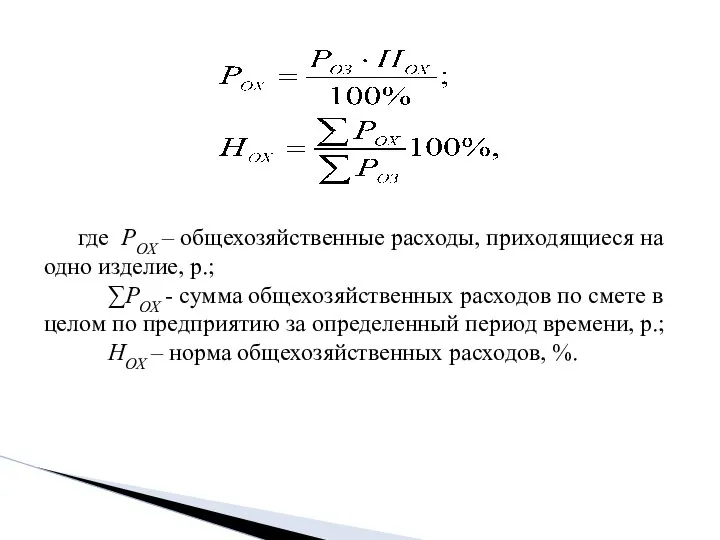

- 20. где РОХ – общехозяйственные расходы, приходящиеся на одно изделие, р.; ∑РОХ - сумма общехозяйственных расходов по

- 21. расходы, составляющие стоимость окончательно забракованной продукции; расходы на исправление брака за вычетом окончательно забракованной продукции; суммы,

- 22. затраты на опытные работы; на стандартизацию; расходы на оплату за загрязнение окружающей среды в пределах установленных

- 23. где РПР – прочие производственные расходы, приходящиеся на одно изделие, р.; (∑п. 1-11)i - совокупность расходов

- 24. связаны с реализацией продукции (услуг) и включают в себя затраты: на упаковку, транспортировку и хранение продукции;

- 25. где РВН - внепроизводственные расходы, приходящиеся на одно изделие, р.; НВН – норма внепроизводственных расходов, %;

- 26. материальные затраты (сырье, материалы, топливо и энергия на технологические цели) в прямом исчислении; затраты на оплату

- 27. Технологическая себестоимость - учитывает затраты, возникающие в процессе технологического процесса производства продукции: SТЕХ = РМ –

- 28. Прямые затраты - могут быть прямо и непосредственно рассчитаны на единицу продукции: затраты на сырье и

- 29. Элементарные (простые) - включают лишь один экономический элемент (материалы, зарплата); Эти затраты независимо от места их

- 30. Средние (удельные) – это затраты в расчете на единицу продукции Общие – это затраты в расчете

- 31. Постоянные (SПОСТ) - затраты (издержки), которые не меняются совсем или меняются незначительно при изменении объема производства

- 32. 1. Повышение технического уровня производства - достигается путем внедрения новой техники, комплексной механизации и автоматизации производственных

- 33. 6. ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

- 34. процесс установления, регулирования цен (тарифов) и контроля за применением порядка формирования цены субъектами ценообразования (юридическими лицами,

- 35. ЦЕНА - денежное выражение стоимости единицы товара; ТАРИФ - денежное выражение стоимости единицы работы, услуги. ОСНОВНЫЕ

- 36. индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый и экономический риск, кредитно-финансовую ситуацию,

- 37. отечественный или марксистский, основанный на теории трудовой стоимости; западный, состоящий из: теории предельной полезности; теории издержек

- 38. Цена товара представляет собой денежное выражение его стоимости, которая измеряется количеством общественно-необходимого труда, затраченного на производство

- 39. В основе ценообразования лежат понятия ценности и полезности. Ценность характеризует отношение человека к вещи, а не

- 40. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА На цену, которую согласен уплатить покупатель в зависимости от степени полезности товара, влияет

- 41. Спрос отражает интересы покупателей и представляет собой желание и возможность купить определенное количество товаров или услуг

- 42. Предложение отображает интересы производителей и представляет собой готовность производителей продать определенное количество данного товара или услуги

- 43. 1. По характеру обслуживаемого оборота. 2. По степени регулирования 3. По степени устойчивости во времени 4.

- 44. оптовые цены на промышленную продукцию - цены, по которым продукция реализуется крупными партиями розничные цены -

- 45. фиксированные цены – установленные на определенном уровне, выше или ниже которого цену изменять нельзя (основной тип

- 46. твердые (постоянные) цены - устанавливаются при заключении договора на весь срок действия; подвижные цены - зафиксированная

- 47. текущие цены – действующие в текущем периоде; сопоставимые цены - единые цены для измерения объемов произведенной

- 48. базисная цена – исходная цена (цена в прейскуранте); справочная цена – используется в качестве ориентировочной информации;

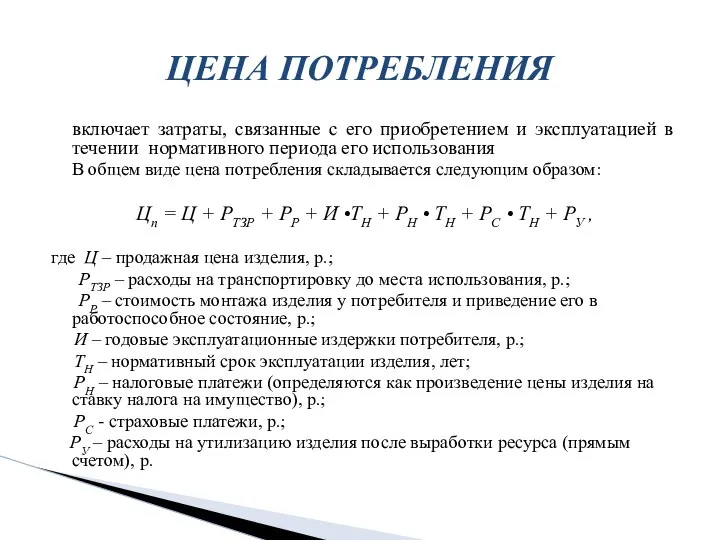

- 49. продажная цена - стоимость приобретения товара потребителем (может быть оптовой или розничной). цена потребления отражает всю

- 50. включает затраты, связанные с его приобретением и эксплуатацией в течении нормативного периода его использования В общем

- 51. 1) постановка целей и задач ценообразования (разработка ценовой стратегии и политики); 2) определение спроса на продукцию;

- 52. КЛАССИФИКАЦИЯ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ 1) методы ценообразования, ориентированные на издержки производителя (затратные методы); 2) методы ценообразования, ориентированные

- 53. 1.1. Метод полных издержек 1.2. Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли. 1.3 Агрегатный

- 54. основан на расчетно-аналитическом методе калькулирования себестоимости продукции: ЦО = SП + ПН = SП (1 +

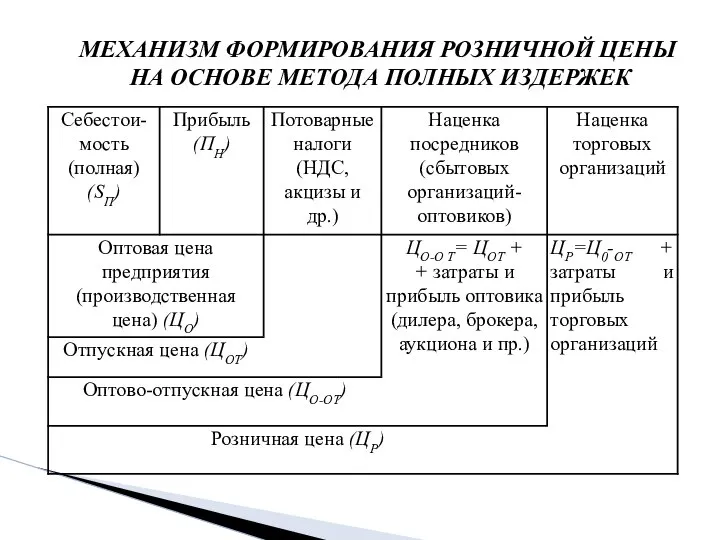

- 55. МЕХАНИЗМ ФОРМИРОВАНИЯ РОЗНИЧНОЙ ЦЕНЫ НА ОСНОВЕ МЕТОДА ПОЛНЫХ ИЗДЕРЖЕК

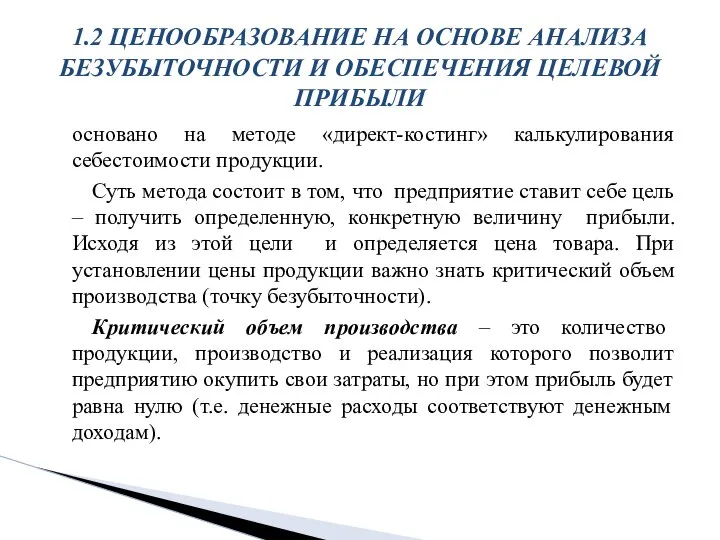

- 56. основано на методе «директ-костинг» калькулирования себестоимости продукции. Суть метода состоит в том, что предприятие ставит себе

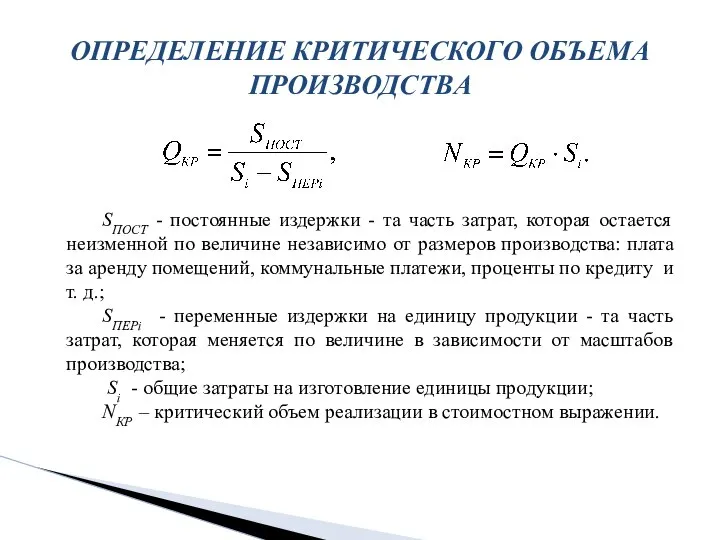

- 57. ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА SПОСТ - постоянные издержки - та часть затрат, которая остается неизменной по

- 58. ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

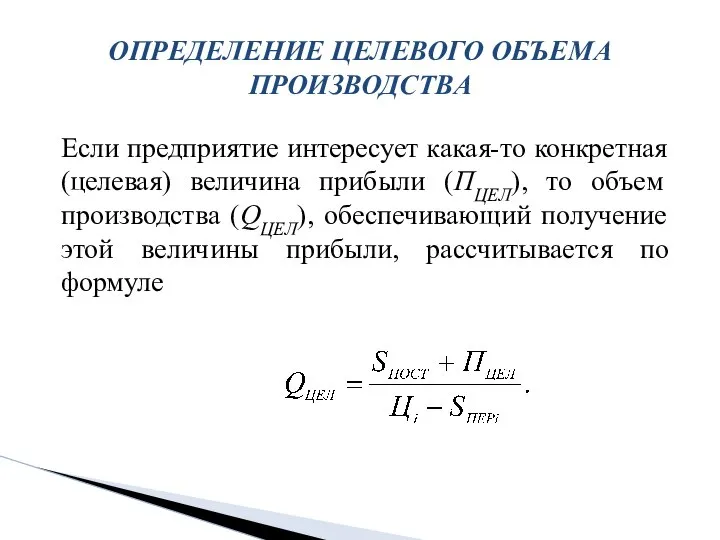

- 59. ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА Если предприятие интересует какая-то конкретная (целевая) величина прибыли (ПЦЕЛ), то объем производства

- 60. ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА

- 61. 1. Предприятие определяет желаемую величину целевой (чистой) прибыли на капитал (ПЦЕЛ ). 2. Исходя из анализа

- 62. 1.3. АГРЕГАТНЫЙ МЕТОД ЦЕНООБРАЗОВАНИЯ применяется для изделий, состоящих из сочетаний отдельных конструктивных элементов, узлов, деталей (например,

- 63. 2. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ОРИЕНТИРОВАННЫЕ НА КОНКУРЕНЦИЮ 2.1. Метод текущих цен 2.2. Метод тендерного ценообразования

- 64. представляет собой расчет цены с учетом рыночной конъюнктуры на основе цен товаров-конкурентов. Производитель не должен устанавливать

- 65. МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ ТЕКУЩИХ ЦЕН

- 66. используется в тех случаях, когда среди производителей ведется борьба за получение определенного заказа и каждое предприятие

- 67. 3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ , ОРИЕНТИРОВАННЫЕ НА ПОТРЕБИТЕЛЕЙ (ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ) основаны на учете технико-экономических параметров изделий. Основным

- 68. используется в случаях, когда выводимый на рынок товар входит в группу изделий, у которых есть один

- 69. На основе экспертных оценок каждому параметру в зависимости от его значимости для потребителей присваивается определенный вес

- 70. заключается в установлении функциональной зависимости цены изделия от величины технико-экономических параметров. При этом используется информация по

- 71. Этапы ценообразования: 1. Определение минимально возможной цены (нижнего предела), способствующей росту спроса на продукцию производственно-технического назначения.

- 72. 2. Определение максимально возможной цены (верхнего ее предела), побуждающей производителя изготавливать продукцию, но препятствующей спросу на

- 73. Лимитная цена (ЦЛ ) выражает предельно допустимый (верхний) уровень цены, определяемый на основе стоимостной оценки улучшения

- 74. ЭП = ЦБ • (kПР • kД – 1) + ∆И + ∆К + ЭК +

- 75. 3. Оценка технической и функциональной конкурентоспособности товара-новинки. 4. Анализ цен товаров-конкурентов. Соотношение верхнего и нижнего пределов

- 76. 2. ЦВП = ЦНП. Только при резком дефиците данного изделия возможен выход на рынок. В других

- 77. 7. ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 78. такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные

- 79. план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент продукции, устанавливаемые с учетом потребностей покупателей ПРОИЗВОДСТВЕННАЯ

- 80. Товарная продукция (ТП) – это выработанная в планируемом периоде продукция, предназначенная к реализации. Включает всю продукцию,

- 81. Валовая продукция (ВП) – это вся продукция предприятия вне зависимости от степени ее готовности (включает товарную

- 82. Реализованная продукция (РП) (объем продаж) - это продукция, деньги за которую поступили на расчетный счет предприятия.

- 83. 1) определение потребности в выпускаемой продукции; 2) составление номенклатуры и ассортимента выпускаемой продукции; 3) определение объемов

- 84. максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте,

- 85. 1) улучшение использования парка оборудования, в том числе сокращение сроков пребывания в монтаже, повышение доли действующего

- 86. основной результат хозяйственной деятельности предприятия и источник его финансовых ресурсов. СИСТЕМА ПРИБЫЛЕЙ (УБЫТКОВ) ПРЕДПРИЯТИЯ: прибыль (убытки)

- 87. определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов, экспортных

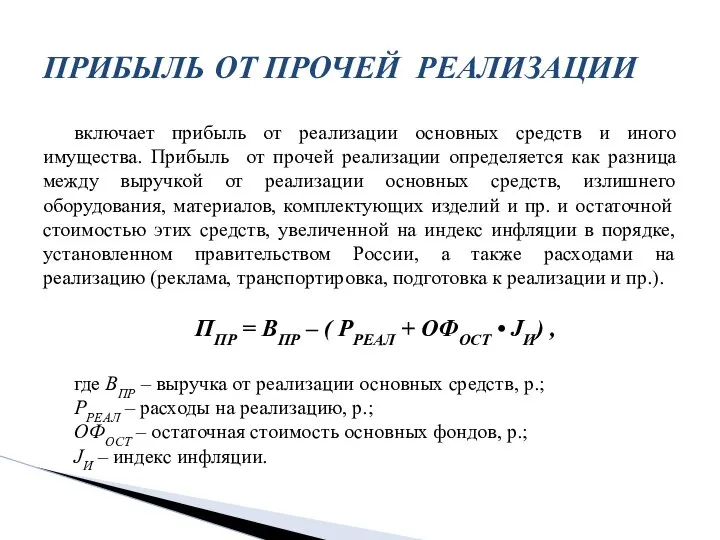

- 88. включает прибыль от реализации основных средств и иного имущества. Прибыль от прочей реализации определяется как разница

- 89. определяется как разница между доходами от внереализационных операций и суммой расходов по этим операциям. ПВН =

- 90. отражается в бухгалтерском балансе и представляет собой сумму прибылей (убытков) от реализации продукции (работ, услуг), прибыль

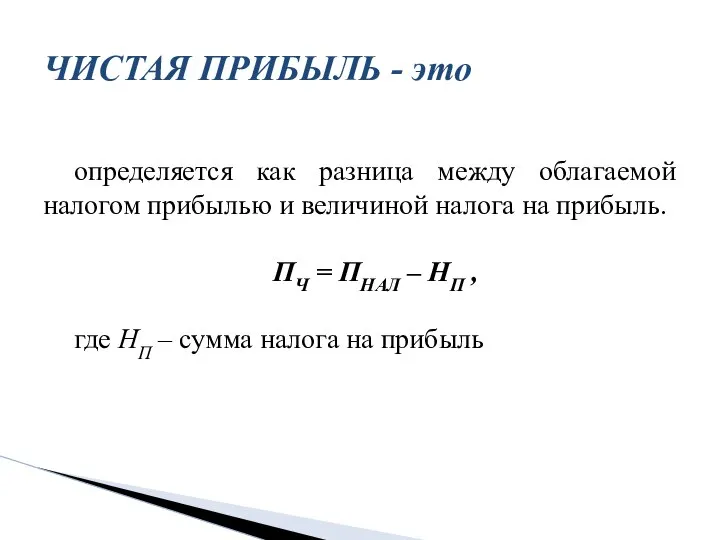

- 91. определяется как разница между облагаемой налогом прибылью и величиной налога на прибыль. ПЧ = ПНАЛ –

- 92. НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

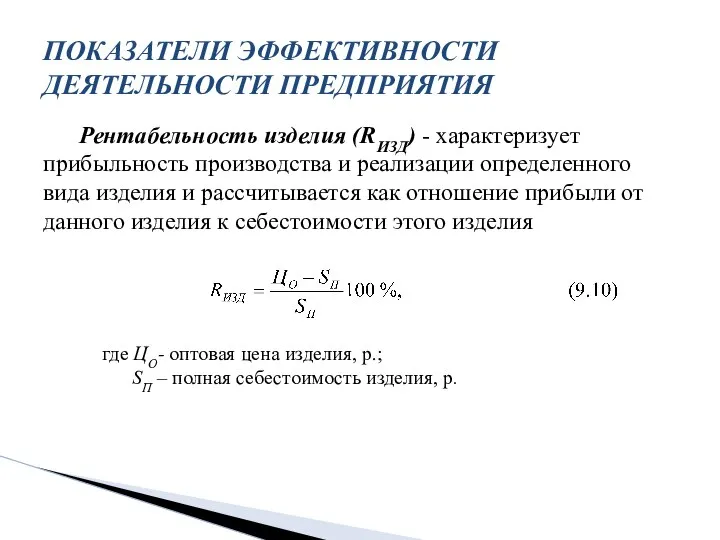

- 93. Рентабельность изделия (RИЗД) - характеризует прибыльность производства и реализации определенного вида изделия и рассчитывается как отношение

- 94. Рентабельность производства (общая) - характеризует эффективность использования основных производственных фондов и оборотных средств предприятия. Рассчитывается как

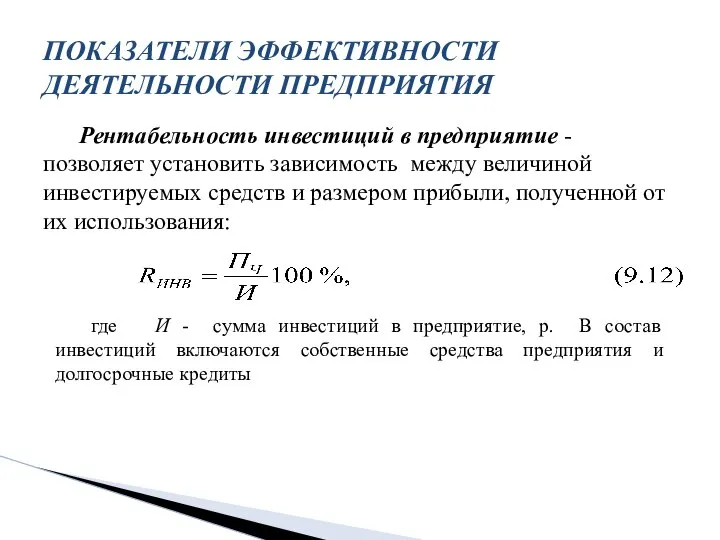

- 95. Рентабельность инвестиций в предприятие - позволяет установить зависимость между величиной инвестируемых средств и размером прибыли, полученной

- 96. ЛИКВИДНОСТЬ – это способность превращения активов предприятия, ценностей в наличные деньги, т.е. мобильность активов. ПЛАТЕЖЕСПОСОБНОСТЬ –

- 98. Скачать презентацию

5. ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

5. ФОРМИРОВАНИЕ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

выраженные в денежной форме текущие затраты на производство и реализацию продукции

выраженные в денежной форме текущие затраты на производство и реализацию продукции

СМЕТА ЗАТРАТ – это общая сумма затрат на производство по предприятию

СМЕТА ЗАТРАТ – это общая сумма затрат на производство по предприятию

1. Материальные расходы (за вычетом возвратных отходов)

2. Расходы на оплату труда

1. Материальные расходы (за вычетом возвратных отходов)

2. Расходы на оплату труда

Калькулирование - способ группировки затрат и определение себестоимости отдельных видов продукции

Калькулирование - способ группировки затрат и определение себестоимости отдельных видов продукции

является наиболее точным и совершенным методом калькулирования себестоимости продукции.

При этом

является наиболее точным и совершенным методом калькулирования себестоимости продукции.

При этом

СТАТЬИ КАЛЬКУЛЯЦИИ

СТАТЬИ КАЛЬКУЛЯЦИИ

где HРi– норма расхода материала i-го вида на изделие, кг;

где HРi– норма расхода материала i-го вида на изделие, кг;

где РОТХ – стоимость возвратных отходов, р.;

ВОТХi– вес отхода материалов

где РОТХ – стоимость возвратных отходов, р.;

ВОТХi– вес отхода материалов

4. Топливо и энергия на технологические нужды:

3. Покупные комплектующие изделия

4. Топливо и энергия на технологические нужды:

3. Покупные комплектующие изделия

где LЧ – часовая тарифная ставка рабочего соответствующего разряда, р.;

где LЧ – часовая тарифная ставка рабочего соответствующего разряда, р.;

доплаты за совмещение профессий и выполнение обязанностей временно отсутствующих работников;

за работу

доплаты за совмещение профессий и выполнение обязанностей временно отсутствующих работников;

за работу

отчисления в пенсионный фонд;

отчисления в фонд социального страхования;

отчисления на обязательное медицинское

отчисления в пенсионный фонд;

отчисления в фонд социального страхования;

отчисления на обязательное медицинское

это комплексная статья, включающая в себя расходы:

на амортизацию оборудования и транспортных

это комплексная статья, включающая в себя расходы:

на амортизацию оборудования и транспортных

где РСЭО - расходы на содержание и эксплуатацию оборудования, приходящиеся на

где РСЭО - расходы на содержание и эксплуатацию оборудования, приходящиеся на

это комплексная статья, включающая в себя расходы, связанные с управлением и

это комплексная статья, включающая в себя расходы, связанные с управлением и

где РЦ - цеховые расходы, приходящиеся на одно изделие, р.;

где РЦ - цеховые расходы, приходящиеся на одно изделие, р.;

это комплексная статья, включающая в себя затраты, связанные с управлением предприятием

это комплексная статья, включающая в себя затраты, связанные с управлением предприятием

где РОХ – общехозяйственные расходы, приходящиеся на одно изделие, р.;

где РОХ – общехозяйственные расходы, приходящиеся на одно изделие, р.;

расходы, составляющие стоимость окончательно забракованной продукции;

расходы на исправление брака за вычетом

расходы, составляющие стоимость окончательно забракованной продукции;

расходы на исправление брака за вычетом

затраты на опытные работы;

на стандартизацию;

расходы на оплату за загрязнение окружающей среды

затраты на опытные работы;

на стандартизацию;

расходы на оплату за загрязнение окружающей среды

где РПР – прочие производственные расходы, приходящиеся на одно изделие, р.;

где РПР – прочие производственные расходы, приходящиеся на одно изделие, р.;

связаны с реализацией продукции (услуг) и включают в себя затраты:

на упаковку,

связаны с реализацией продукции (услуг) и включают в себя затраты:

на упаковку,

где РВН - внепроизводственные расходы, приходящиеся на одно изделие, р.;

где РВН - внепроизводственные расходы, приходящиеся на одно изделие, р.;

материальные затраты (сырье, материалы, топливо и энергия на технологические цели) в

материальные затраты (сырье, материалы, топливо и энергия на технологические цели) в

Технологическая себестоимость - учитывает затраты, возникающие в процессе технологического процесса производства

Технологическая себестоимость - учитывает затраты, возникающие в процессе технологического процесса производства

Прямые затраты - могут быть прямо и непосредственно рассчитаны на единицу

Прямые затраты - могут быть прямо и непосредственно рассчитаны на единицу

Элементарные (простые) - включают лишь один экономический элемент (материалы, зарплата); Эти

Элементарные (простые) - включают лишь один экономический элемент (материалы, зарплата); Эти

Средние (удельные) – это затраты в расчете на единицу продукции

Общие –

Средние (удельные) – это затраты в расчете на единицу продукции

Общие –

Постоянные (SПОСТ) - затраты (издержки), которые не меняются совсем или меняются

Постоянные (SПОСТ) - затраты (издержки), которые не меняются совсем или меняются

1. Повышение технического уровня производства - достигается путем внедрения новой техники,

1. Повышение технического уровня производства - достигается путем внедрения новой техники,

6. ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

6. ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

процесс установления, регулирования цен (тарифов) и контроля за применением порядка формирования

процесс установления, регулирования цен (тарифов) и контроля за применением порядка формирования

ЦЕНА - денежное выражение стоимости единицы товара;

ТАРИФ - денежное выражение стоимости

ТАРИФ - денежное выражение стоимости

индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый

индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый

отечественный или марксистский, основанный на теории трудовой стоимости;

западный, состоящий из:

теории

отечественный или марксистский, основанный на теории трудовой стоимости;

западный, состоящий из:

теории

Цена товара представляет собой денежное выражение его стоимости, которая измеряется количеством

Цена товара представляет собой денежное выражение его стоимости, которая измеряется количеством

В основе ценообразования лежат понятия ценности и полезности.

Ценность характеризует отношение

В основе ценообразования лежат понятия ценности и полезности.

Ценность характеризует отношение

ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

На цену, которую согласен уплатить покупатель в зависимости от

ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

На цену, которую согласен уплатить покупатель в зависимости от

Спрос отражает интересы покупателей и представляет собой желание и возможность купить

Спрос отражает интересы покупателей и представляет собой желание и возможность купить

Предложение отображает интересы производителей и представляет собой готовность производителей продать определенное

Предложение отображает интересы производителей и представляет собой готовность производителей продать определенное

1. По характеру обслуживаемого оборота.

2. По степени регулирования

3. По степени устойчивости

1. По характеру обслуживаемого оборота.

2. По степени регулирования

3. По степени устойчивости

оптовые цены на промышленную продукцию - цены, по которым продукция реализуется

оптовые цены на промышленную продукцию - цены, по которым продукция реализуется

фиксированные цены – установленные на определенном уровне, выше или ниже которого

фиксированные цены – установленные на определенном уровне, выше или ниже которого

твердые (постоянные) цены - устанавливаются при заключении договора на весь срок

твердые (постоянные) цены - устанавливаются при заключении договора на весь срок

текущие цены – действующие в текущем периоде;

сопоставимые цены - единые цены

текущие цены – действующие в текущем периоде;

сопоставимые цены - единые цены

базисная цена – исходная цена (цена в прейскуранте);

справочная цена – используется

базисная цена – исходная цена (цена в прейскуранте);

справочная цена – используется

продажная цена - стоимость приобретения товара потребителем (может быть оптовой

продажная цена - стоимость приобретения товара потребителем (может быть оптовой

включает затраты, связанные с его приобретением и эксплуатацией в течении нормативного

включает затраты, связанные с его приобретением и эксплуатацией в течении нормативного

1) постановка целей и задач ценообразования (разработка ценовой стратегии и политики);

2)

1) постановка целей и задач ценообразования (разработка ценовой стратегии и политики);

2)

КЛАССИФИКАЦИЯ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ

1) методы ценообразования, ориентированные на издержки производителя (затратные методы);

2)

КЛАССИФИКАЦИЯ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ

1) методы ценообразования, ориентированные на издержки производителя (затратные методы);

2)

1.1. Метод полных издержек

1.2. Ценообразование на основе анализа безубыточности и обеспечения

1.1. Метод полных издержек

1.2. Ценообразование на основе анализа безубыточности и обеспечения

основан на расчетно-аналитическом методе калькулирования себестоимости продукции:

ЦО = SП +

основан на расчетно-аналитическом методе калькулирования себестоимости продукции:

ЦО = SП +

МЕХАНИЗМ ФОРМИРОВАНИЯ РОЗНИЧНОЙ ЦЕНЫ

НА ОСНОВЕ МЕТОДА ПОЛНЫХ ИЗДЕРЖЕК

МЕХАНИЗМ ФОРМИРОВАНИЯ РОЗНИЧНОЙ ЦЕНЫ

НА ОСНОВЕ МЕТОДА ПОЛНЫХ ИЗДЕРЖЕК

основано на методе «директ-костинг» калькулирования себестоимости продукции.

Суть метода состоит в том,

основано на методе «директ-костинг» калькулирования себестоимости продукции.

Суть метода состоит в том,

ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

SПОСТ - постоянные издержки - та часть

ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

SПОСТ - постоянные издержки - та часть

ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА

Если предприятие интересует какая-то конкретная (целевая) величина прибыли

ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА

Если предприятие интересует какая-то конкретная (целевая) величина прибыли

ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА

ГРАФИЧЕСКОЕ ОПРЕДЕЛЕНИЕ ЦЕЛЕВОГО ОБЪЕМА ПРОИЗВОДСТВА

1. Предприятие определяет желаемую величину целевой (чистой) прибыли на капитал (ПЦЕЛ

1. Предприятие определяет желаемую величину целевой (чистой) прибыли на капитал (ПЦЕЛ

1.3. АГРЕГАТНЫЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

применяется для изделий, состоящих из сочетаний отдельных конструктивных

1.3. АГРЕГАТНЫЙ МЕТОД ЦЕНООБРАЗОВАНИЯ

применяется для изделий, состоящих из сочетаний отдельных конструктивных

2. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ОРИЕНТИРОВАННЫЕ НА КОНКУРЕНЦИЮ

2.1. Метод текущих цен

2.2. Метод тендерного

2. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ОРИЕНТИРОВАННЫЕ НА КОНКУРЕНЦИЮ

2.1. Метод текущих цен

2.2. Метод тендерного

представляет собой расчет цены с учетом рыночной конъюнктуры на основе цен

представляет собой расчет цены с учетом рыночной конъюнктуры на основе цен

МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ ТЕКУЩИХ ЦЕН

МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ ТЕКУЩИХ ЦЕН

используется в тех случаях, когда среди производителей ведется борьба за получение

3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ , ОРИЕНТИРОВАННЫЕ НА ПОТРЕБИТЕЛЕЙ (ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ)

основаны на учете

3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ , ОРИЕНТИРОВАННЫЕ НА ПОТРЕБИТЕЛЕЙ (ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ)

основаны на учете

используется в случаях, когда выводимый на рынок товар входит в группу

используется в случаях, когда выводимый на рынок товар входит в группу

На основе экспертных оценок каждому параметру в зависимости от его значимости

На основе экспертных оценок каждому параметру в зависимости от его значимости

заключается в установлении функциональной зависимости цены изделия от величины технико-экономических параметров.

заключается в установлении функциональной зависимости цены изделия от величины технико-экономических параметров.

Этапы ценообразования:

1. Определение минимально возможной цены (нижнего предела), способствующей росту спроса

Этапы ценообразования:

1. Определение минимально возможной цены (нижнего предела), способствующей росту спроса

2. Определение максимально возможной цены (верхнего ее предела), побуждающей производителя изготавливать

2. Определение максимально возможной цены (верхнего ее предела), побуждающей производителя изготавливать

Лимитная цена (ЦЛ ) выражает предельно допустимый (верхний) уровень цены, определяемый

Лимитная цена (ЦЛ ) выражает предельно допустимый (верхний) уровень цены, определяемый

ЭП = ЦБ • (kПР • kД – 1) + ∆И

ЭП = ЦБ • (kПР • kД – 1) + ∆И

3. Оценка технической и функциональной конкурентоспособности товара-новинки.

4. Анализ цен товаров-конкурентов.

Соотношение верхнего

3. Оценка технической и функциональной конкурентоспособности товара-новинки.

4. Анализ цен товаров-конкурентов.

Соотношение верхнего

2. ЦВП = ЦНП. Только при резком дефиците данного изделия возможен

2. ЦВП = ЦНП. Только при резком дефиците данного изделия возможен

7. ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

7. ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству

план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент продукции, устанавливаемые

Товарная продукция (ТП) – это выработанная в планируемом периоде продукция, предназначенная

Товарная продукция (ТП) – это выработанная в планируемом периоде продукция, предназначенная

Валовая продукция (ВП) – это вся продукция предприятия вне зависимости от

Валовая продукция (ВП) – это вся продукция предприятия вне зависимости от

Реализованная продукция (РП) (объем продаж) - это продукция, деньги за которую

Реализованная продукция (РП) (объем продаж) - это продукция, деньги за которую

1) определение потребности в выпускаемой продукции;

2) составление номенклатуры и ассортимента

1) определение потребности в выпускаемой продукции;

2) составление номенклатуры и ассортимента

максимально возможный выпуск продукции за единицу времени в натуральном выражении в

максимально возможный выпуск продукции за единицу времени в натуральном выражении в

1) улучшение использования парка оборудования, в том числе сокращение сроков пребывания

1) улучшение использования парка оборудования, в том числе сокращение сроков пребывания

основной результат хозяйственной деятельности предприятия и источник его финансовых ресурсов.

СИСТЕМА ПРИБЫЛЕЙ

основной результат хозяйственной деятельности предприятия и источник его финансовых ресурсов.

СИСТЕМА ПРИБЫЛЕЙ

определяется как разница между выручкой от реализации продукции в действующих ценах

определяется как разница между выручкой от реализации продукции в действующих ценах

включает прибыль от реализации основных средств и иного имущества. Прибыль от

включает прибыль от реализации основных средств и иного имущества. Прибыль от

определяется как разница между доходами от внереализационных операций и суммой расходов

определяется как разница между доходами от внереализационных операций и суммой расходов

отражается в бухгалтерском балансе и представляет собой сумму прибылей (убытков) от

определяется как разница между облагаемой налогом прибылью и величиной налога на

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

Рентабельность изделия (RИЗД) - характеризует прибыльность производства и реализации определенного вида

Рентабельность изделия (RИЗД) - характеризует прибыльность производства и реализации определенного вида

Рентабельность производства (общая) - характеризует эффективность использования основных производственных фондов и

Рентабельность производства (общая) - характеризует эффективность использования основных производственных фондов и

Рентабельность инвестиций в предприятие - позволяет установить зависимость между величиной инвестируемых

Рентабельность инвестиций в предприятие - позволяет установить зависимость между величиной инвестируемых

ЛИКВИДНОСТЬ – это способность превращения активов предприятия, ценностей в наличные деньги,

ЛИКВИДНОСТЬ – это способность превращения активов предприятия, ценностей в наличные деньги,

Повышение финансово-экономической устойчивости предприятия цветной металлургии

Повышение финансово-экономической устойчивости предприятия цветной металлургии Собственное производство - источник роста Компании

Собственное производство - источник роста Компании Экономические циклы развития организации

Экономические циклы развития организации Основные средства и производственная мощность организации

Основные средства и производственная мощность организации Белорусская модель экономики

Белорусская модель экономики Сутність, завдання та рівні товарної політики підприємства

Сутність, завдання та рівні товарної політики підприємства М-Телематика

М-Телематика Презентация Банк

Презентация Банк Проблемы регулирования и внедрения конкуренции на регулируемые рынки естественных монополий

Проблемы регулирования и внедрения конкуренции на регулируемые рынки естественных монополий Законы XII таблиц Выполнила студентка Группы Ю-104 Чуева Яна

Законы XII таблиц Выполнила студентка Группы Ю-104 Чуева Яна Потребительский рынок

Потребительский рынок Определение критической цены на продукцию, работы, услуги

Определение критической цены на продукцию, работы, услуги Макроэкономика Выполнила студентка 1 курса 13 группы ГП специальность юриспруденция Зотова М.В.

Макроэкономика Выполнила студентка 1 курса 13 группы ГП специальность юриспруденция Зотова М.В. Макроэкономическое равновесие

Макроэкономическое равновесие Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру

Өнімді өндіруге және өткізуге кеткен корпорацияның шығындары және оларды қаржыландыру “Провалы” рынка и государственное регулирование

“Провалы” рынка и государственное регулирование Меншік және экономикалық жүйе

Меншік және экономикалық жүйе Рынки факторов производства. Тема 3

Рынки факторов производства. Тема 3 Гибнущий Псков: на протяжении последних десятилетий

Гибнущий Псков: на протяжении последних десятилетий UNDP (BM Kalkınma Programı) ve Kalkınma Yardımı

UNDP (BM Kalkınma Programı) ve Kalkınma Yardımı "Новый институционализм" в государственном управлении

"Новый институционализм" в государственном управлении Spieltheorie und Wettbewerbsstrategie

Spieltheorie und Wettbewerbsstrategie Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Дальний Восток в новейшее время. Японское «чудо». «Азиатские тигры»

Дальний Восток в новейшее время. Японское «чудо». «Азиатские тигры» Транснаціональні корпорації світу

Транснаціональні корпорації світу Монополия как форма рыночной структуры

Монополия как форма рыночной структуры Зовнішньоторговельні потоки Італії

Зовнішньоторговельні потоки Італії Стратегическое планирование и технологии программно-целевого управления

Стратегическое планирование и технологии программно-целевого управления