- Факторные доходы и их распределение в условиях рыночной экономики. (Тема 8)

Содержание

- 2. План лекции Факторные доходы и их состав. Прибыль предприятия: сущность, функции, виды и факторы. Рентабельность производства.

- 3. Факторные доходы и их состав Рынок факторов производства – это сфера товарного оборота таких важнейших ресурсов,

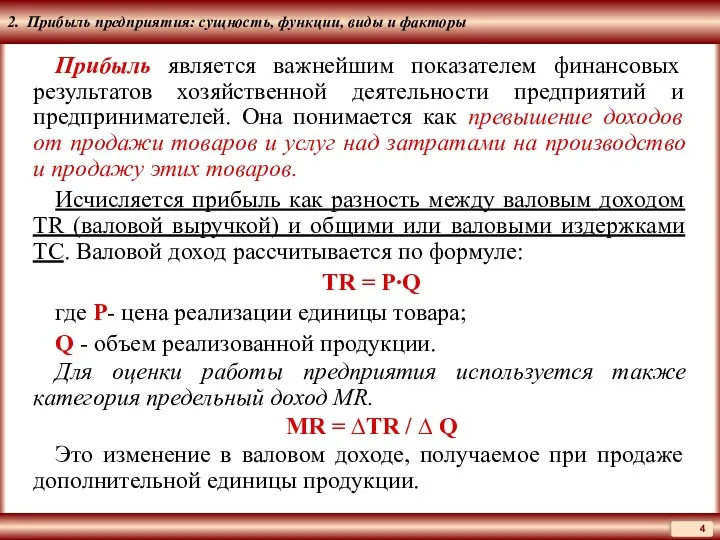

- 4. 2. Прибыль предприятия: сущность, функции, виды и факторы Прибыль является важнейшим показателем финансовых результатов хозяйственной деятельности

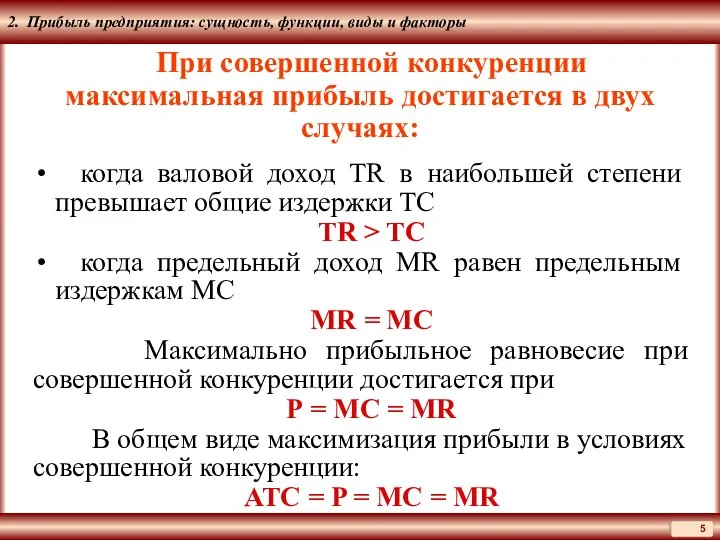

- 5. 2. Прибыль предприятия: сущность, функции, виды и факторы При совершенной конкуренции максимальная прибыль достигается в двух

- 6. 2. Прибыль предприятия: сущность, функции, виды и факторы Виды прибыли Бухгалтерская прибыль - это разность между

- 7. 2. Прибыль предприятия: сущность, функции, виды и факторы Балансовая прибыль - разность между валовым доходом (валовой

- 8. 2. Прибыль предприятия: сущность, функции, виды и факторы Функции прибыли Основная функция прибыли состоит в том,

- 9. 2. Прибыль предприятия: сущность, функции, виды и факторы Показатели прибыли 1. Абсолютный показатель - масса прибыли,

- 10. 2. Прибыль предприятия: сущность, функции, виды и факторы Факторы максимизации прибыли Факторы, зависящие от предприятия: уровень

- 11. 2. Прибыль предприятия: сущность, функции, виды и факторы Эти факторы влияют на динамику прибыли через: объем

- 12. 2. Прибыль предприятия: сущность, функции, виды и факторы 2. Факторы, не зависящие от предприятия: конъюнктура рынка;

- 13. 3. Заработная плата, ее сущность, функции, формы и системы Заработная плата - это форма материального вознаграждения,

- 14. 3. Заработная плата, ее сущность, функции, формы и системы Функции заработной платы Воспроизводственная - она должна

- 15. 3. Заработная плата, ее сущность, функции, формы и системы Предприятия негосударственного сектора могут устанавливать у себя

- 16. 3. Заработная плата, ее сущность, функции, формы и системы Факторы, влияющие на величину заработной платы: Величина

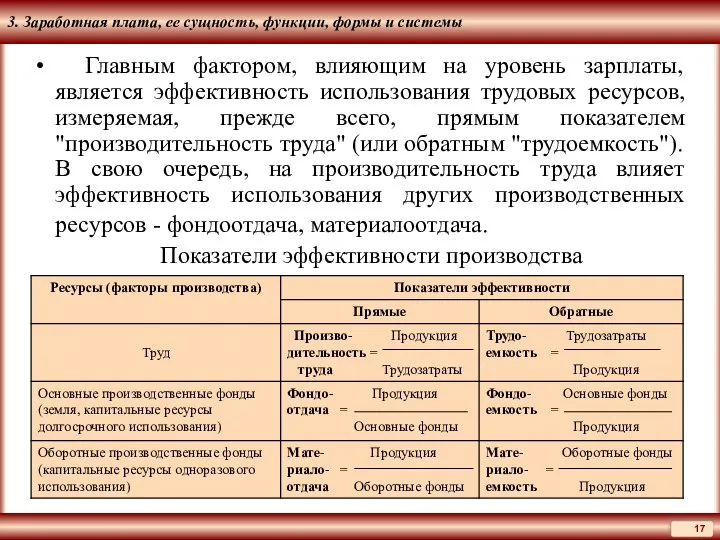

- 17. 3. Заработная плата, ее сущность, функции, формы и системы Главным фактором, влияющим на уровень зарплаты, является

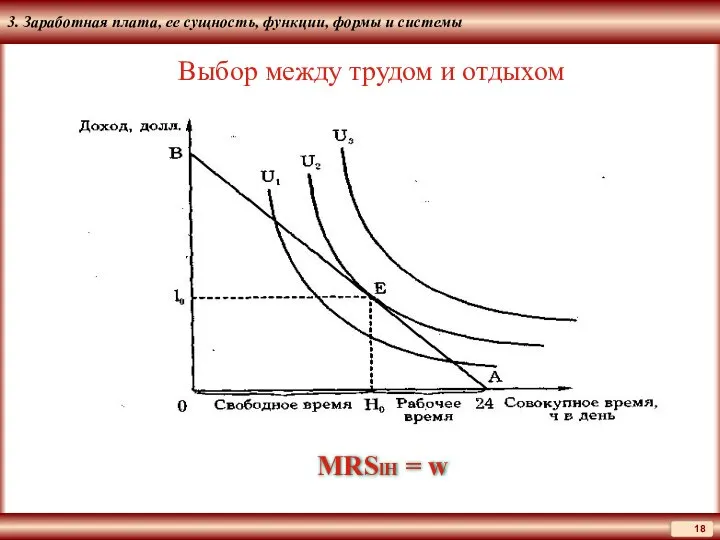

- 18. 3. Заработная плата, ее сущность, функции, формы и системы Выбор между трудом и отдыхом MRSlН =

- 19. 3. Заработная плата, ее сущность, функции, формы и системы Формы и системы заработной платы Формами заработной

- 20. 3. Заработная плата, ее сущность, функции, формы и системы Сдельная (поштучная) заработная плата - это оплата

- 21. 4. Процент, рента, предпринимательский доход Капитал – это ценность, приносящая поток доходов. С этой позиции капиталом

- 22. 4. Процент, рента, предпринимательский доход Дисконтирование – это процедура, с помощью которой вычисляются сегодняшний аналог суммы,

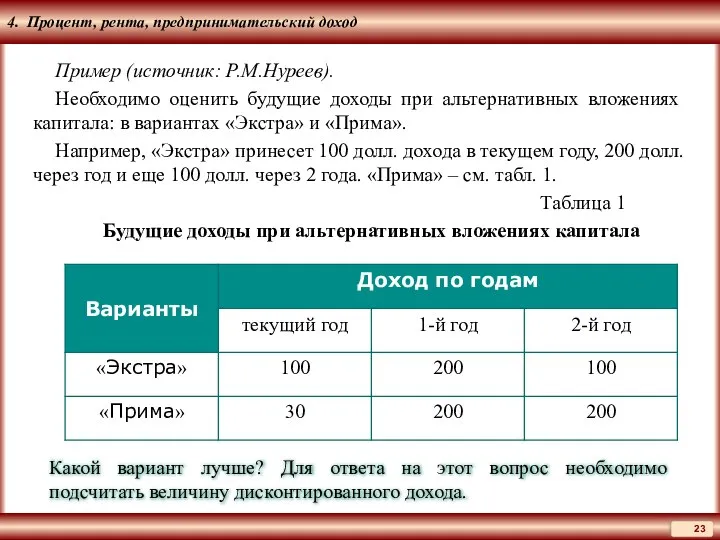

- 23. 4. Процент, рента, предпринимательский доход Пример (источник: Р.М.Нуреев). Необходимо оценить будущие доходы при альтернативных вложениях капитала:

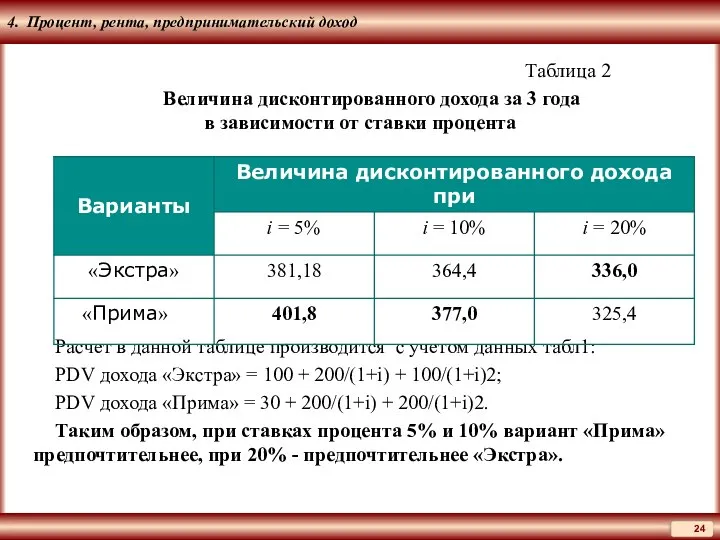

- 24. 4. Процент, рента, предпринимательский доход Таблица 2 Величина дисконтированного дохода за 3 года в зависимости от

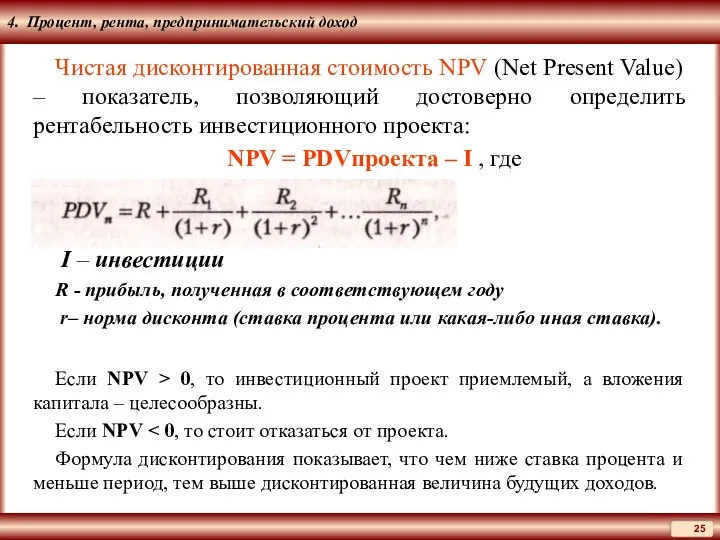

- 25. 4. Процент, рента, предпринимательский доход Чистая дисконтированная стоимость NPV (Net Present Value) – показатель, позволяющий достоверно

- 26. 4. Процент, рента, предпринимательский доход Рента Особенности земли как фактора производства заключаются в следующем: земля в

- 27. 4. Процент, рента, предпринимательский доход Основы теории ренты были разработаны А. Смитом и Д. Рикардо в

- 28. 4. Процент, рента, предпринимательский доход Абсолютная рента. Абсолютная рента образуется независимо от плодородия и местоположения земельных

- 29. 4. Процент, рента, предпринимательский доход Дифференциальная рента бывает двух видов. 1. Дифференциальная рента Ι связана с

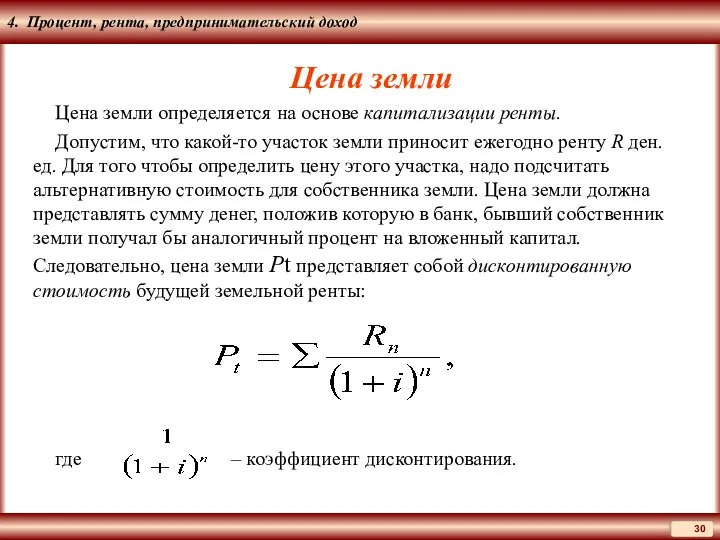

- 30. 4. Процент, рента, предпринимательский доход Цена земли Цена земли определяется на основе капитализации ренты. Допустим, что

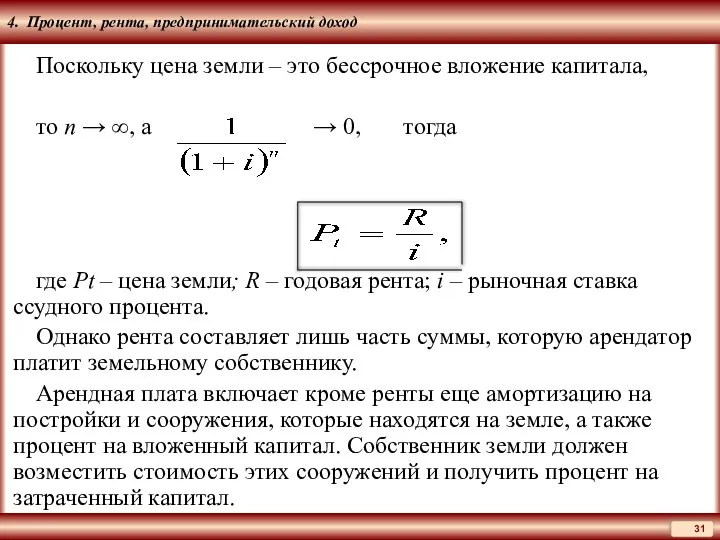

- 31. 4. Процент, рента, предпринимательский доход Поскольку цена земли – это бессрочное вложение капитала, то n →

- 32. 4. Процент, рента, предпринимательский доход Предпринимательский доход - это часть прибыли от предпринимательской деятельности, которую получают

- 33. Литература Литература: Борисов Е. Ф. Экономическая теория : учебник - М: Юрайт, 2005 Курс экономической теории:

- 34. Интернет-источники Рекомендуемые интернет-сайты: http://www.hse.ru http: //www.libertarium.ru http: // www. rbk.ru http: // bea.triumvirat.ru/russian http: // www.

- 36. Скачать презентацию

План лекции

Факторные доходы и их состав.

Прибыль предприятия: сущность, функции, виды

План лекции

Факторные доходы и их состав.

Прибыль предприятия: сущность, функции, виды

Факторные доходы и их состав

Рынок факторов производства – это сфера товарного

Факторные доходы и их состав

Рынок факторов производства – это сфера товарного

2. Прибыль предприятия: сущность, функции, виды и факторы

Прибыль является важнейшим показателем

2. Прибыль предприятия: сущность, функции, виды и факторы

Прибыль является важнейшим показателем

2. Прибыль предприятия: сущность, функции, виды и факторы

При совершенной конкуренции максимальная

2. Прибыль предприятия: сущность, функции, виды и факторы

При совершенной конкуренции максимальная

2. Прибыль предприятия: сущность, функции, виды и факторы

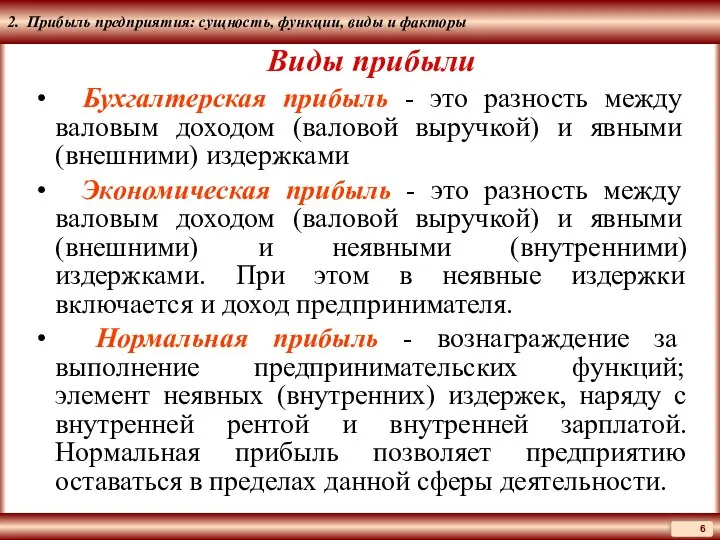

Виды прибыли

Бухгалтерская прибыль

2. Прибыль предприятия: сущность, функции, виды и факторы

Виды прибыли

Бухгалтерская прибыль

2. Прибыль предприятия: сущность, функции, виды и факторы

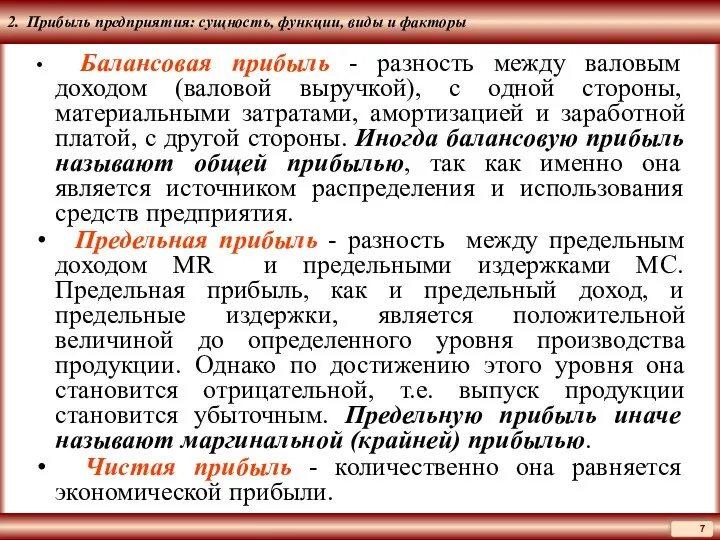

Балансовая прибыль -

2. Прибыль предприятия: сущность, функции, виды и факторы

Балансовая прибыль -

2. Прибыль предприятия: сущность, функции, виды и факторы

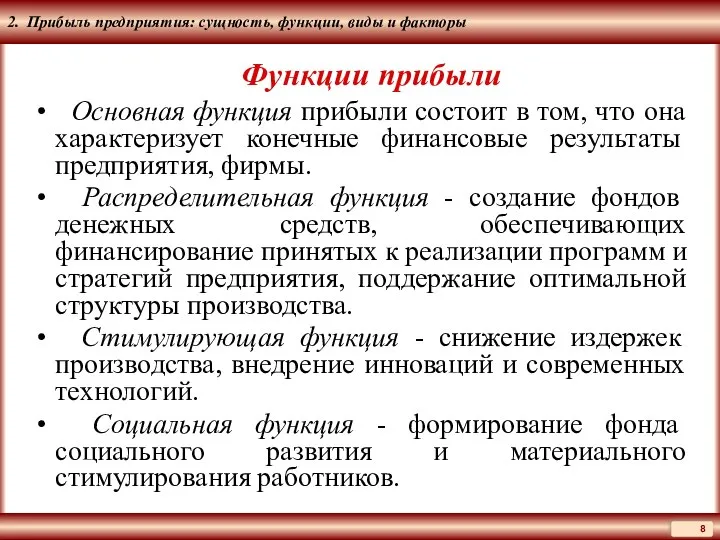

Функции прибыли

Основная

2. Прибыль предприятия: сущность, функции, виды и факторы

Функции прибыли

Основная

2. Прибыль предприятия: сущность, функции, виды и факторы

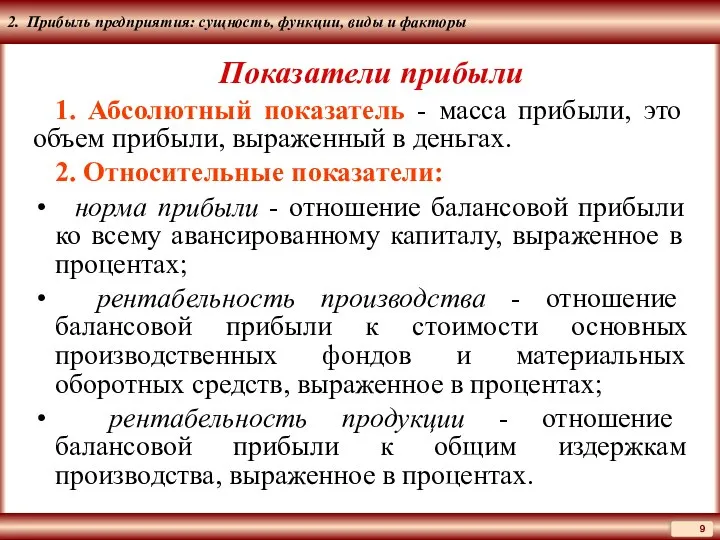

Показатели прибыли

1. Абсолютный показатель

2. Прибыль предприятия: сущность, функции, виды и факторы

Показатели прибыли

1. Абсолютный показатель

2. Прибыль предприятия: сущность, функции, виды и факторы

Факторы максимизации прибыли

Факторы,

2. Прибыль предприятия: сущность, функции, виды и факторы

Факторы максимизации прибыли

Факторы,

2. Прибыль предприятия: сущность, функции, виды и факторы

Эти факторы влияют

2. Прибыль предприятия: сущность, функции, виды и факторы

Эти факторы влияют

2. Прибыль предприятия: сущность, функции, виды и факторы

2. Факторы, не

2. Прибыль предприятия: сущность, функции, виды и факторы

2. Факторы, не

3. Заработная плата, ее сущность, функции, формы и системы

Заработная плата -

3. Заработная плата, ее сущность, функции, формы и системы

Заработная плата -

3. Заработная плата, ее сущность, функции, формы и системы

Функции заработной платы

3. Заработная плата, ее сущность, функции, формы и системы

Функции заработной платы

3. Заработная плата, ее сущность, функции, формы и системы

Предприятия негосударственного

3. Заработная плата, ее сущность, функции, формы и системы

Предприятия негосударственного

3. Заработная плата, ее сущность, функции, формы и системы

Факторы, влияющие на

3. Заработная плата, ее сущность, функции, формы и системы

Факторы, влияющие на

3. Заработная плата, ее сущность, функции, формы и системы

Главным фактором,

3. Заработная плата, ее сущность, функции, формы и системы

Главным фактором,

3. Заработная плата, ее сущность, функции, формы и системы

Выбор между трудом

3. Заработная плата, ее сущность, функции, формы и системы

Выбор между трудом

3. Заработная плата, ее сущность, функции, формы и системы

Формы и системы

3. Заработная плата, ее сущность, функции, формы и системы

Формы и системы

3. Заработная плата, ее сущность, функции, формы и системы

Сдельная (поштучная)

3. Заработная плата, ее сущность, функции, формы и системы

Сдельная (поштучная)

4. Процент, рента, предпринимательский доход

Капитал – это ценность, приносящая поток доходов.

4. Процент, рента, предпринимательский доход

Капитал – это ценность, приносящая поток доходов.

4. Процент, рента, предпринимательский доход

Дисконтирование – это процедура, с помощью

4. Процент, рента, предпринимательский доход

Дисконтирование – это процедура, с помощью

4. Процент, рента, предпринимательский доход

Пример (источник: Р.М.Нуреев).

Необходимо оценить будущие доходы

4. Процент, рента, предпринимательский доход

Пример (источник: Р.М.Нуреев).

Необходимо оценить будущие доходы

4. Процент, рента, предпринимательский доход

Таблица 2

Величина дисконтированного дохода за 3

4. Процент, рента, предпринимательский доход

Таблица 2

Величина дисконтированного дохода за 3

4. Процент, рента, предпринимательский доход

Чистая дисконтированная стоимость NPV (Net Present Value)

4. Процент, рента, предпринимательский доход

Чистая дисконтированная стоимость NPV (Net Present Value)

4. Процент, рента, предпринимательский доход

Рента

Особенности земли как фактора производства заключаются в

4. Процент, рента, предпринимательский доход

Рента

Особенности земли как фактора производства заключаются в

4. Процент, рента, предпринимательский доход

Основы теории ренты были разработаны А. Смитом

4. Процент, рента, предпринимательский доход

Основы теории ренты были разработаны А. Смитом

4. Процент, рента, предпринимательский доход

Абсолютная рента.

Абсолютная рента образуется независимо от

4. Процент, рента, предпринимательский доход

Абсолютная рента.

Абсолютная рента образуется независимо от

4. Процент, рента, предпринимательский доход

Дифференциальная рента бывает двух видов.

1. Дифференциальная рента Ι

4. Процент, рента, предпринимательский доход

Дифференциальная рента бывает двух видов.

1. Дифференциальная рента Ι

4. Процент, рента, предпринимательский доход

Цена земли

Цена земли определяется на основе капитализации

4. Процент, рента, предпринимательский доход

Цена земли

Цена земли определяется на основе капитализации

4. Процент, рента, предпринимательский доход

Поскольку цена земли – это бессрочное вложение

4. Процент, рента, предпринимательский доход

Поскольку цена земли – это бессрочное вложение

4. Процент, рента, предпринимательский доход

Предпринимательский доход - это часть прибыли от

4. Процент, рента, предпринимательский доход

Предпринимательский доход - это часть прибыли от

Литература

Литература:

Борисов Е. Ф. Экономическая теория : учебник - М: Юрайт, 2005

Курс

Литература:

Борисов Е. Ф. Экономическая теория : учебник - М: Юрайт, 2005

Курс

Интернет-источники

Рекомендуемые интернет-сайты:

http://www.hse.ru

http: //www.libertarium.ru

http: // www. rbk.ru

http: // bea.triumvirat.ru/russian

http: // www. nber.org

Рекомендуемые интернет-сайты:

http://www.hse.ru

http: //www.libertarium.ru

http: // www. rbk.ru

http: // bea.triumvirat.ru/russian

http: // www. nber.org

Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Модели рынка и их признаки

Модели рынка и их признаки Бюджетно-налоговая политика

Бюджетно-налоговая политика Competition and its place in international trade

Competition and its place in international trade Экономическое воспитание и культура профессионального самоопределения личности

Экономическое воспитание и культура профессионального самоопределения личности Халыќаралыќ экономикалыќ ќатынастр жјне олардыѕ формалары. Сыртќы экономикалыќ ќатынастарды реттеу

Халыќаралыќ экономикалыќ ќатынастр жјне олардыѕ формалары. Сыртќы экономикалыќ ќатынастарды реттеу Прямые иностранные инвестиции и международное производство. Тема 5

Прямые иностранные инвестиции и международное производство. Тема 5 Функции государства в экономике

Функции государства в экономике Рынок и рыночный механизм

Рынок и рыночный механизм Нормирование труда. Бизнес-планирование трудовых затрат

Нормирование труда. Бизнес-планирование трудовых затрат Рынок несовершенной конкуренции (Олигополистическое взаимодействие)

Рынок несовершенной конкуренции (Олигополистическое взаимодействие) Продовольственные проблемы и пути их решения

Продовольственные проблемы и пути их решения Принципы налогообложения Д.А. Гурьева и Н.И. Тургенева

Принципы налогообложения Д.А. Гурьева и Н.И. Тургенева Управление человеческими ресурсами

Управление человеческими ресурсами Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылықтың нысандары. Тауарлы өндіріс. Ақша Международные экономические организации

Международные экономические организации Налогово-бюджетная система и фискальная политика

Налогово-бюджетная система и фискальная политика Современные тенденции развития экономики и общества

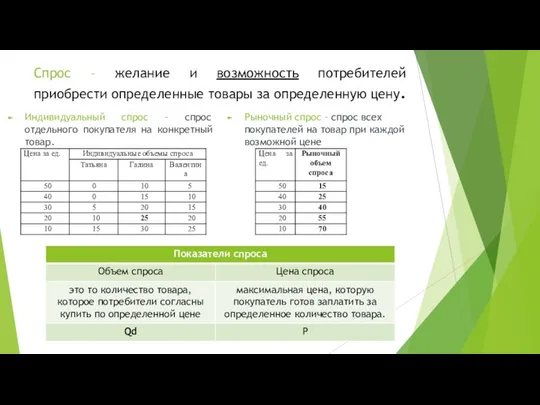

Современные тенденции развития экономики и общества Спрос

Спрос Презентация Вредные факторы производственной среды и их влияние на организм человека

Презентация Вредные факторы производственной среды и их влияние на организм человека Концепция затратообразующих факторов

Концепция затратообразующих факторов Бюджетування і контроль. (Тема 10)

Бюджетування і контроль. (Тема 10) Крестьянское фермерское хозяйство, как субъект экономических отношений

Крестьянское фермерское хозяйство, как субъект экономических отношений Тема магистерской ВКР: импортозамещение в России и новые возможности российского бизнеса

Тема магистерской ВКР: импортозамещение в России и новые возможности российского бизнеса Марочный капитал и его активы

Марочный капитал и его активы ВВП и общественное благосостояние

ВВП и общественное благосостояние Игра по курсу: «Экономика»

Игра по курсу: «Экономика» Chapter 10. Externalities

Chapter 10. Externalities