- Фармакоэкономикалық талдаудын “шығын-табыс“ әдісі

Содержание

- 2. Шығын – пайда талдауы (СВА) Тәжірибелік денсаулық сақтаудың жүйесінде фармакоэкономикалық зерттеулерді жүргізгенде «Шығын – тиімділік »

- 3. Осы әдістің қажеттілігі альтернативаларды қолдануда, ерекше салыстыруға болмайтын нәтижелермен, нәтижелерді салыстырудыжеңілдету мақсатымен негізделінеді жәнек алынған нәтижелердің

- 4. Талдау мақсаты: Қазіргі кездегі баға деңгейіне келтіре отырып, бағдарламаны немесе әдісті жүргізуден таза пайданы есептеу, яғни

- 5. Әдістің қолдану аясы: Денсаулық сақтау саласында емдеудің әртүрлі жеке, көптік бағдарламаның немесе әдістің талдауы. Көбінесе кешенді

- 6. Мысалы: - вакцинациялауда (Гепатит А, гепатит В, менингитке қарсы егулерде) - бүйрек трансплантациясында

- 7. СВА талдау талдауда есептеу: Пайданың құнға қатынас коэффициенті есептелінеді пайда шығындардан асады, яғни бағдарлама пайдалы; =1

- 8. Фармакоэкономикалық зерттеулерде СВА талдауын қолдануда анықтаудан басқа пайданың және қаржылық көлемде шығындардың сәйкестігі есептелінеді (Р): Берілген

- 9. Нәтижелер: Емдеу бағдарламаның экономикалық пайдасы тікелей, жанама, болмашы болып бөлінеді.

- 10. Тікелей пайда – нақты бағдарлама арқасында қорларды үнемдеу есебінен қаражат экономикасы. Осылар сауықтыруда, диагностикалауда, емдеуде, реабилитациалауда,

- 11. Жанама – шығындар нақты бағдарламасыз жүзеге аспайтын потенциалды ұлғайған еңбек ақыны немесе алынған өнімділікті қарастырады. Олар

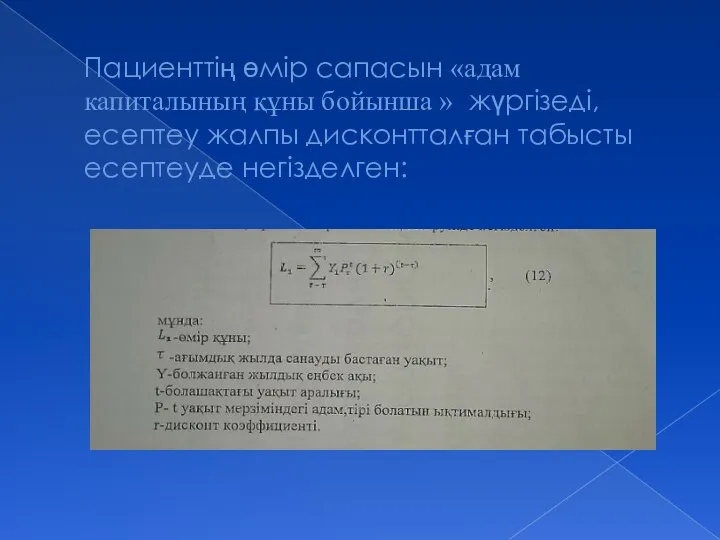

- 12. Пациенттің өмір сапасын «адам капиталының құны бойынша » жүргізеді, есептеу жалпы дисконтталған табысты есептеуде негізделген:

- 14. Скачать презентацию

Шығын – пайда талдауы (СВА)

Тәжірибелік денсаулық сақтаудың жүйесінде фармакоэкономикалық зерттеулерді жүргізгенде

Шығын – пайда талдауы (СВА)

Тәжірибелік денсаулық сақтаудың жүйесінде фармакоэкономикалық зерттеулерді жүргізгенде

Осы әдістің қажеттілігі альтернативаларды қолдануда, ерекше салыстыруға болмайтын нәтижелермен, нәтижелерді салыстырудыжеңілдету

Осы әдістің қажеттілігі альтернативаларды қолдануда, ерекше салыстыруға болмайтын нәтижелермен, нәтижелерді салыстырудыжеңілдету

Талдау мақсаты:

Қазіргі кездегі баға деңгейіне келтіре отырып, бағдарламаны немесе әдісті жүргізуден

Талдау мақсаты:

Қазіргі кездегі баға деңгейіне келтіре отырып, бағдарламаны немесе әдісті жүргізуден

Әдістің қолдану аясы:

Денсаулық сақтау саласында емдеудің әртүрлі жеке, көптік бағдарламаның немесе

Әдістің қолдану аясы:

Денсаулық сақтау саласында емдеудің әртүрлі жеке, көптік бағдарламаның немесе

Мысалы:

- вакцинациялауда (Гепатит А, гепатит В, менингитке қарсы егулерде)

-

Мысалы:

- вакцинациялауда (Гепатит А, гепатит В, менингитке қарсы егулерде)

-

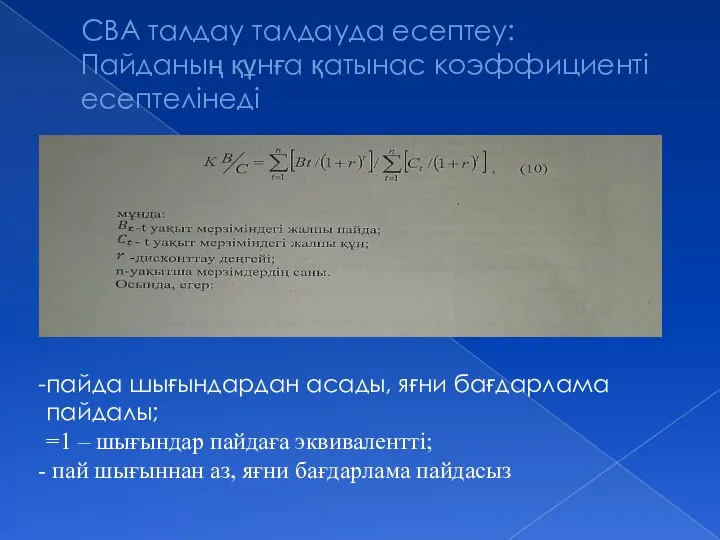

СВА талдау талдауда есептеу:

Пайданың құнға қатынас коэффициенті есептелінеді

пайда шығындардан асады,

СВА талдау талдауда есептеу:

Пайданың құнға қатынас коэффициенті есептелінеді

пайда шығындардан асады,

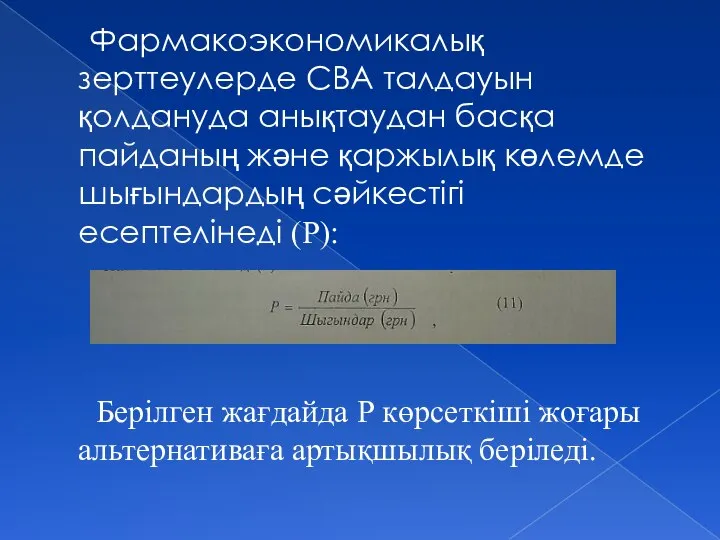

Фармакоэкономикалық зерттеулерде СВА талдауын қолдануда анықтаудан басқа пайданың және қаржылық

Фармакоэкономикалық зерттеулерде СВА талдауын қолдануда анықтаудан басқа пайданың және қаржылық

Нәтижелер:

Емдеу бағдарламаның экономикалық пайдасы тікелей, жанама, болмашы болып бөлінеді.

Нәтижелер:

Емдеу бағдарламаның экономикалық пайдасы тікелей, жанама, болмашы болып бөлінеді.

Тікелей пайда – нақты бағдарлама арқасында қорларды үнемдеу есебінен қаражат

Тікелей пайда – нақты бағдарлама арқасында қорларды үнемдеу есебінен қаражат

Жанама – шығындар нақты бағдарламасыз жүзеге аспайтын потенциалды ұлғайған еңбек ақыны

Жанама – шығындар нақты бағдарламасыз жүзеге аспайтын потенциалды ұлғайған еңбек ақыны

Пациенттің өмір сапасын «адам капиталының құны бойынша » жүргізеді, есептеу жалпы

Пациенттің өмір сапасын «адам капиталының құны бойынша » жүргізеді, есептеу жалпы

Классификация предприятий

Классификация предприятий Comparative analysis of the budgets of the two countries: the UK and Russia

Comparative analysis of the budgets of the two countries: the UK and Russia Характеристики региональных интеграционных блоков с участием Франции

Характеристики региональных интеграционных блоков с участием Франции Экономическое регулирование деятельности автотуризма

Экономическое регулирование деятельности автотуризма Потребление как образ жизни современного человека

Потребление как образ жизни современного человека Формирование комфортной городской среды

Формирование комфортной городской среды Экономика Казахстана после обретения независимости

Экономика Казахстана после обретения независимости Эффективность предприятия

Эффективность предприятия Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України Система национальных счетов. ВВП. ВНП

Система национальных счетов. ВВП. ВНП Презентация Пассивные операции банка ВТБ 24

Презентация Пассивные операции банка ВТБ 24 Экономическая сфера

Экономическая сфера Риск и неопределённость проектных решений

Риск и неопределённость проектных решений Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия Равновесие в экономике, модель AD-AS

Равновесие в экономике, модель AD-AS Государственная и муниципальная собственность в системе отношений собственности

Государственная и муниципальная собственность в системе отношений собственности Оптимизация бюджета капиталовложений

Оптимизация бюджета капиталовложений Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Мастер- класс: " Планируем на перспективу"

Мастер- класс: " Планируем на перспективу" Анализ внешней торговли регионов. Методическое обеспечение

Анализ внешней торговли регионов. Методическое обеспечение Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС)

Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) Определение автокорреляции

Определение автокорреляции Метод оценки экономической эффективности.CI

Метод оценки экономической эффективности.CI Ринок ресурсів в Україні. Попит фірми на ресурси

Ринок ресурсів в Україні. Попит фірми на ресурси Экономика. Лекция 1

Экономика. Лекция 1 Сравнительный анализ монополии и совершенной конкуренции

Сравнительный анализ монополии и совершенной конкуренции Eurozone debt crisis

Eurozone debt crisis Экспортно-импортные операции в логистических системах на примере ООО Логистическая компания Веста

Экспортно-импортные операции в логистических системах на примере ООО Логистическая компания Веста