- Калькулирование по оперативности. Управленческий учет. Тема 5

Содержание

- 2. Тема. Методы учета затрат и калькулирования себестоимости по оперативности учета и контроля затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Метод учета фактических затрат и калькулирование фактической себестоимости продукции. Характеристика нормативного метода учета затрат

- 4. Фактический метод учета затрат и калькулирования себестоимости – метод последовательного накопления данных о фактически произведенных затратах

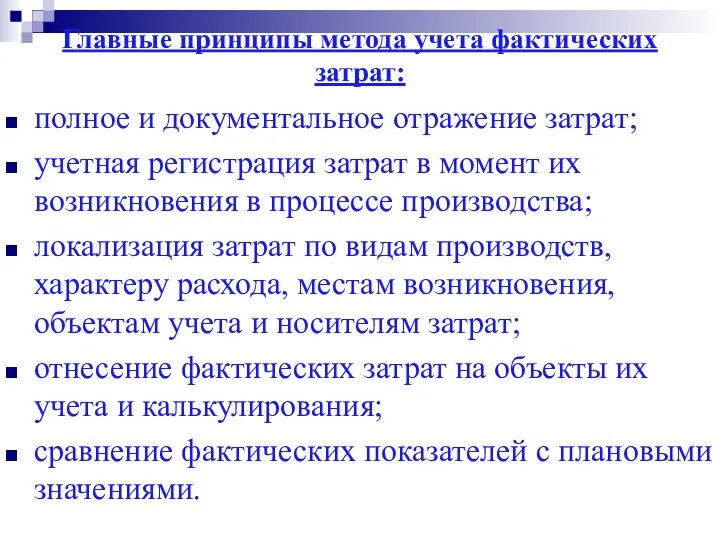

- 5. Главные принципы метода учета фактических затрат: полное и документальное отражение затрат; учетная регистрация затрат в момент

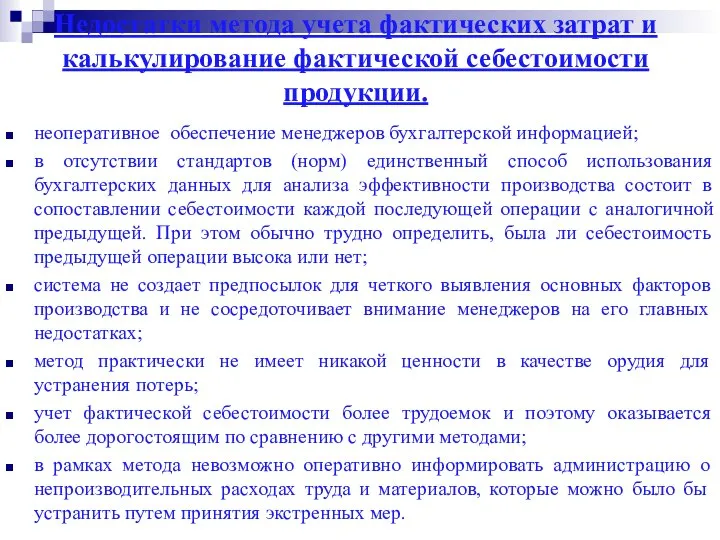

- 6. Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции. неоперативное обеспечение менеджеров бухгалтерской информацией; в

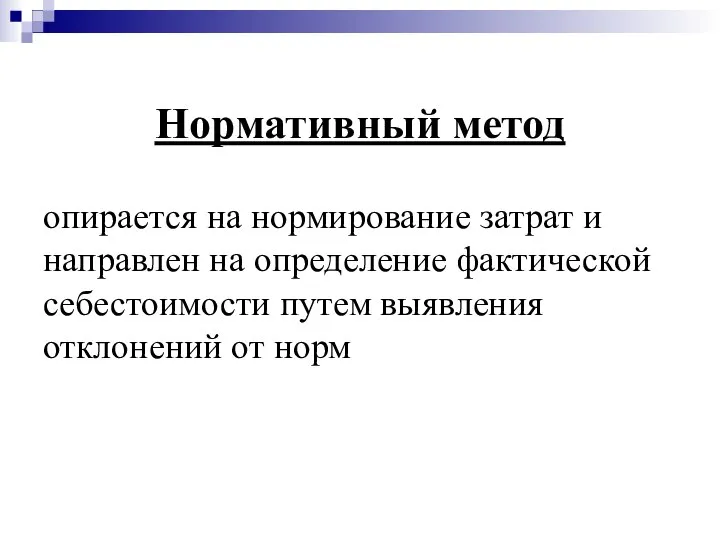

- 7. Нормативный метод опирается на нормирование затрат и направлен на определение фактической себестоимости путем выявления отклонений от

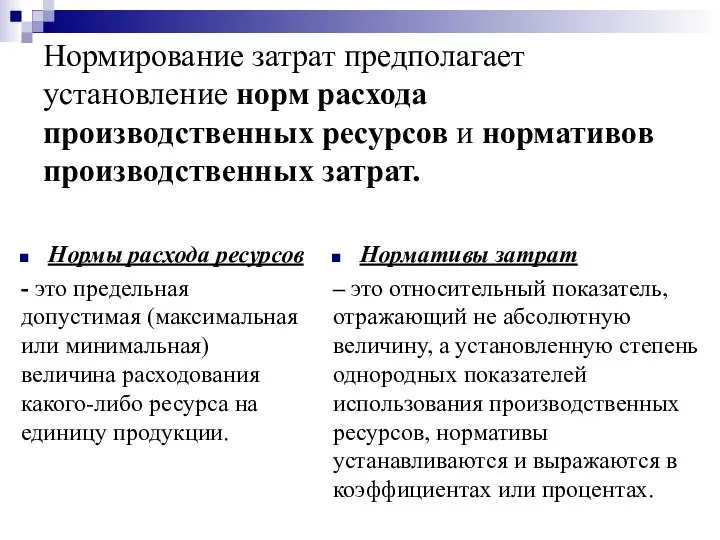

- 8. Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных затрат. Нормы расхода ресурсов -

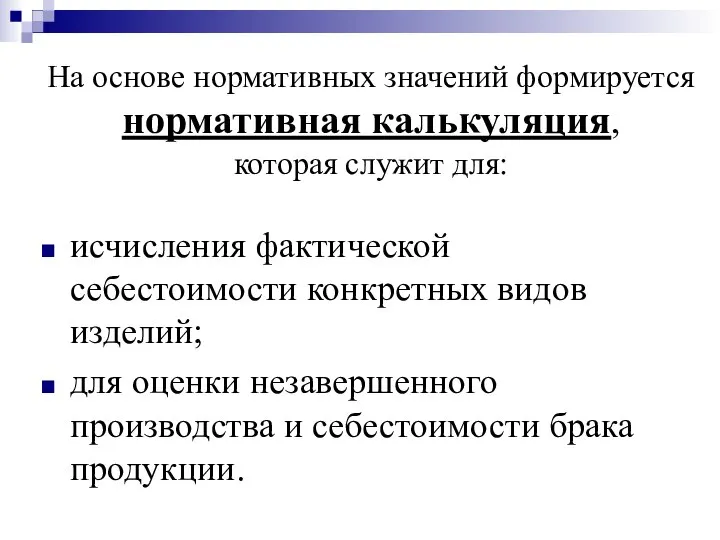

- 9. На основе нормативных значений формируется нормативная калькуляция, которая служит для: исчисления фактической себестоимости конкретных видов изделий;

- 10. Расчет фактической себестоимости продукции в рамках нормативного метода: Фактическая себестоимость = Нормативная себестоимость +/- Отклонение от

- 11. Принципы нормативного метода учета затрат: предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих

- 12. Недостатки нормативного метода: использование упрощенных вариантов нормативного метода; качество используемых нормативных баз сомнительно; существенны неучтенные отклонения

- 13. Метод «Стандарт-кост» основан на нормировании затрат по статьям расходов (прямые материальные затраты; прямые трудовые затраты; общепроизводственные

- 14. Учет в системе «стандарт-кост» может быть организован в следующих вариантах: 1 вариант: Производственные затраты в течение

- 15. Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

- 16. Анализ отклонений по прямым материальным затратам 1 фактор: отклонение по цене материала = (Фактическая цена –

- 17. Анализ отклонений по прямым трудовым затратам 1 фактор: отклонение по ставке заработной платы= (Фактическая ставка заработной

- 18. Анализ отклонений по переменным общепроизводственным накладным расходам 1 фактор: отклонение по величине переменных общепроизводственных накладных расходов

- 19. Анализ отклонений по постоянным общепроизводственным накладным расходам 1 фактор: отклонение по величине постоянных общепроизводственных накладных расходов

- 20. Анализ отклонений по продажам (валовой прибыли) 1 фактор: отклонение по цене продаж = (Фактическая валовая прибыль

- 21. Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели объема производства и нормативная себестоимость

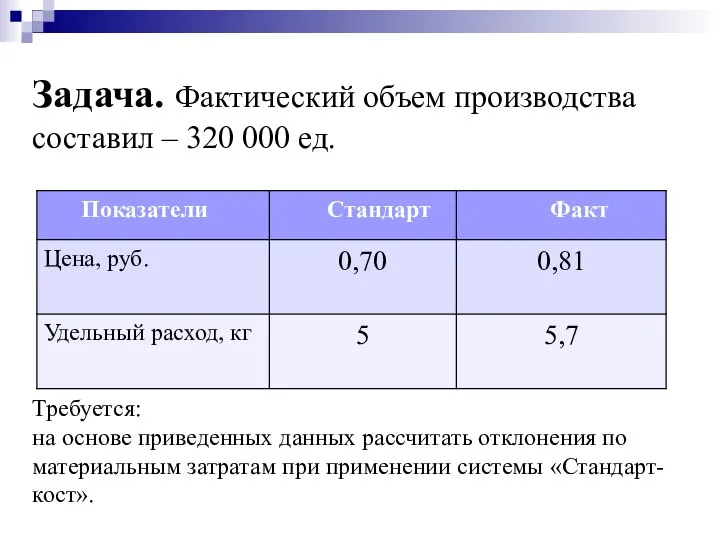

- 22. Задача. Фактический объем производства составил – 320 000 ед. Требуется: на основе приведенных данных рассчитать отклонения

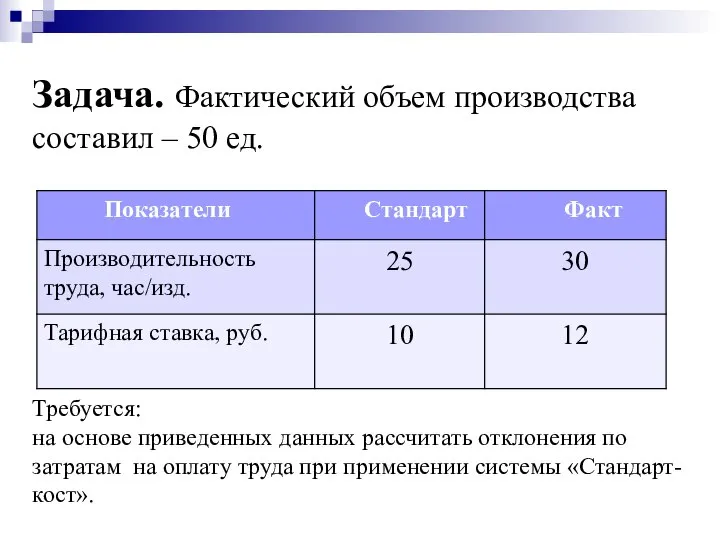

- 23. Задача. Фактический объем производства составил – 50 ед. Требуется: на основе приведенных данных рассчитать отклонения по

- 25. Скачать презентацию

Тема. Методы учета затрат и калькулирования себестоимости по оперативности учета и

Тема. Методы учета затрат и калькулирования себестоимости по оперативности учета и

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Метод учета фактических затрат и калькулирование фактической себестоимости продукции.

Характеристика нормативного

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Метод учета фактических затрат и калькулирование фактической себестоимости продукции.

Характеристика нормативного

Фактический метод учета затрат и калькулирования себестоимости

– метод последовательного накопления

Фактический метод учета затрат и калькулирования себестоимости

– метод последовательного накопления

Главные принципы метода учета фактических затрат:

полное и документальное отражение затрат;

учетная регистрация

Главные принципы метода учета фактических затрат:

полное и документальное отражение затрат;

учетная регистрация

Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции.

неоперативное обеспечение

Недостатки метода учета фактических затрат и калькулирование фактической себестоимости продукции.

неоперативное обеспечение

Нормативный метод

опирается на нормирование затрат и направлен на определение фактической

Нормативный метод

опирается на нормирование затрат и направлен на определение фактической

Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных

Нормирование затрат предполагает установление норм расхода производственных ресурсов и нормативов производственных

На основе нормативных значений формируется нормативная калькуляция,

которая служит для:

исчисления фактической

На основе нормативных значений формируется нормативная калькуляция,

которая служит для:

исчисления фактической

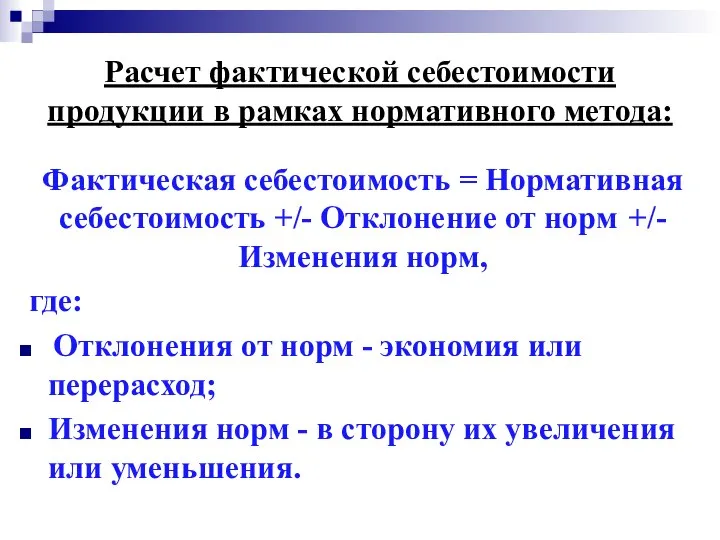

Расчет фактической себестоимости продукции в рамках нормативного метода:

Фактическая себестоимость = Нормативная

Расчет фактической себестоимости продукции в рамках нормативного метода:

Фактическая себестоимость = Нормативная

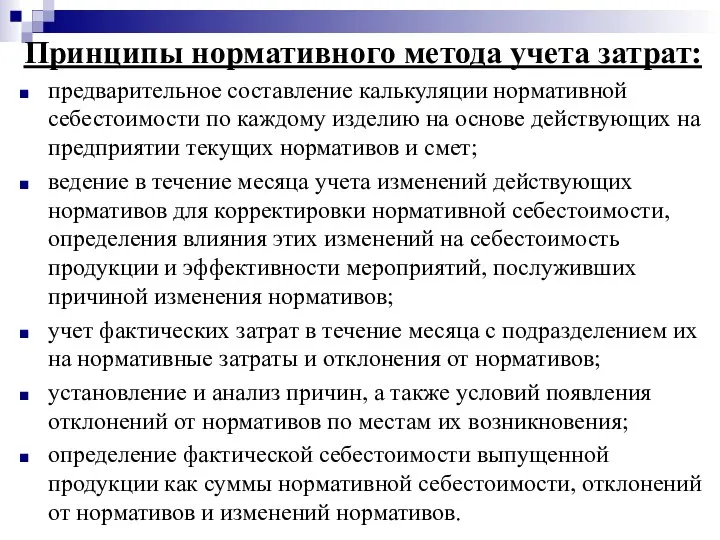

Принципы нормативного метода учета затрат:

предварительное составление калькуляции нормативной себестоимости по каждому

Принципы нормативного метода учета затрат:

предварительное составление калькуляции нормативной себестоимости по каждому

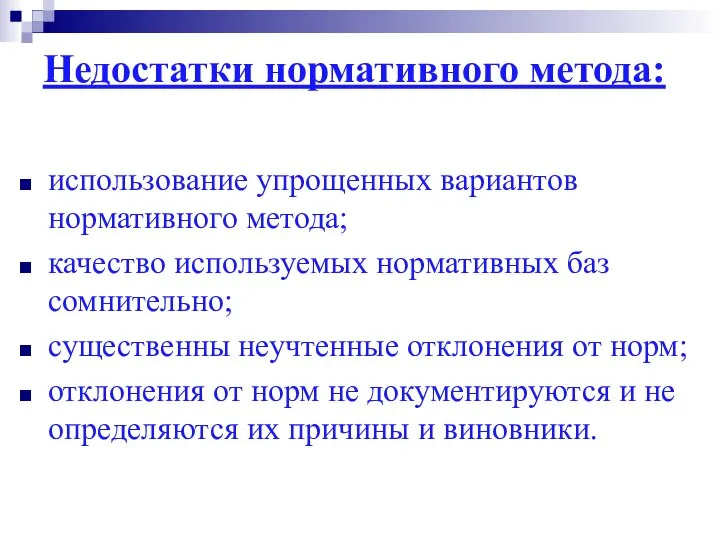

Недостатки нормативного метода:

использование упрощенных вариантов нормативного метода;

качество используемых нормативных баз сомнительно;

существенны

Недостатки нормативного метода:

использование упрощенных вариантов нормативного метода;

качество используемых нормативных баз сомнительно;

существенны

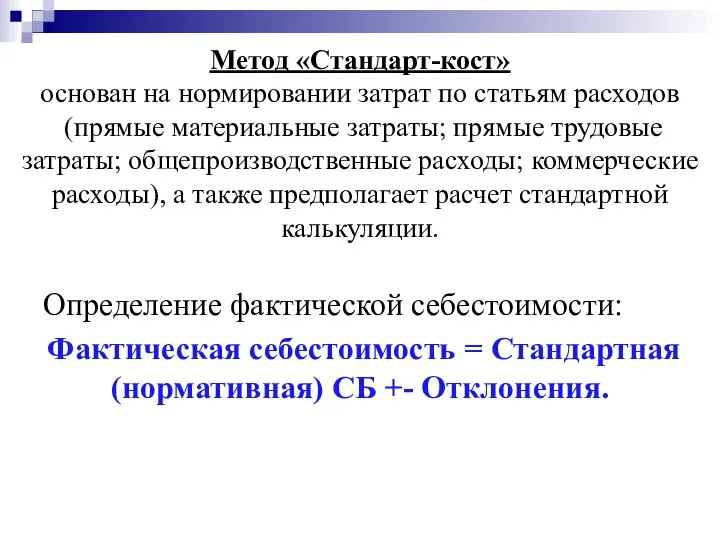

Метод «Стандарт-кост»

основан на нормировании затрат по статьям расходов

(прямые материальные

Метод «Стандарт-кост» основан на нормировании затрат по статьям расходов (прямые материальные

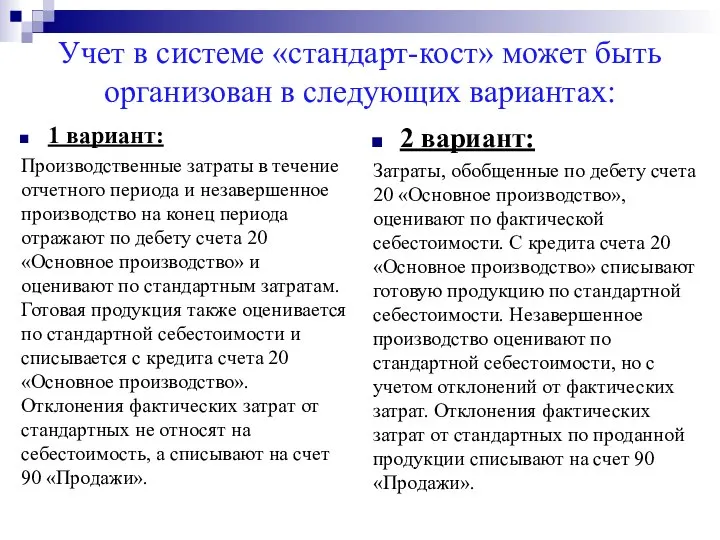

Учет в системе «стандарт-кост» может быть организован в следующих вариантах:

1 вариант:

Производственные

Учет в системе «стандарт-кост» может быть организован в следующих вариантах:

1 вариант:

Производственные

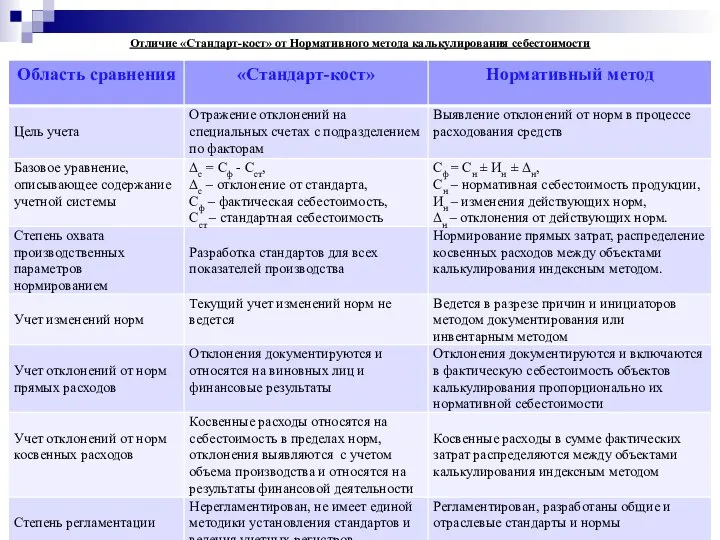

Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

Отличие «Стандарт-кост» от Нормативного метода калькулирования себестоимости

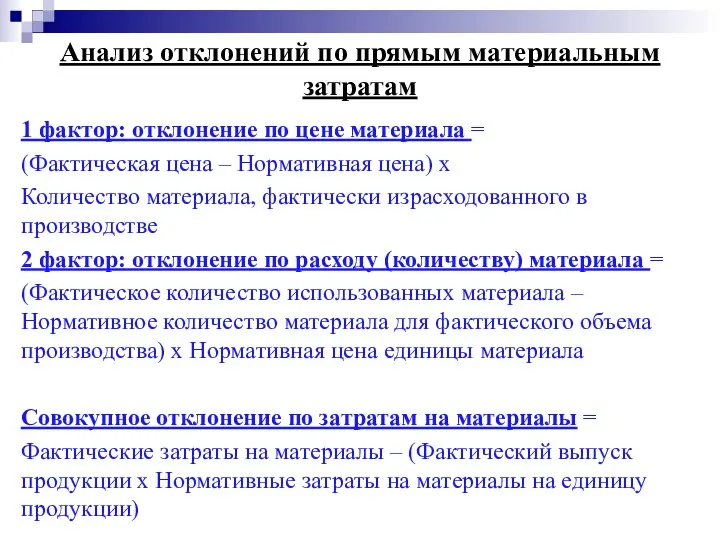

Анализ отклонений по прямым материальным затратам

1 фактор: отклонение по цене материала

Анализ отклонений по прямым материальным затратам

1 фактор: отклонение по цене материала

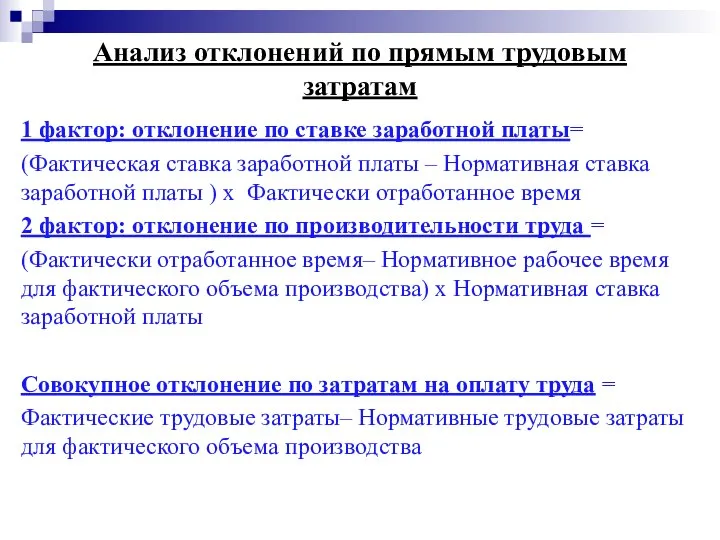

Анализ отклонений по прямым трудовым затратам

1 фактор: отклонение по ставке заработной

Анализ отклонений по прямым трудовым затратам

1 фактор: отклонение по ставке заработной

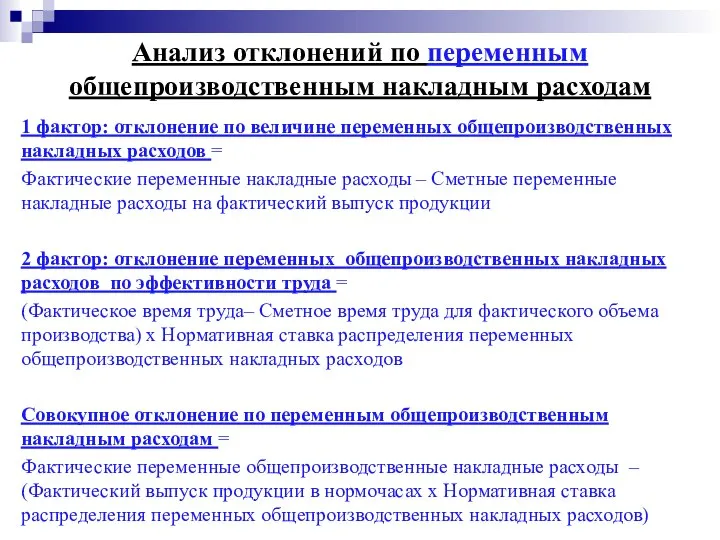

Анализ отклонений по переменным общепроизводственным накладным расходам

1 фактор: отклонение по величине

Анализ отклонений по переменным общепроизводственным накладным расходам

1 фактор: отклонение по величине

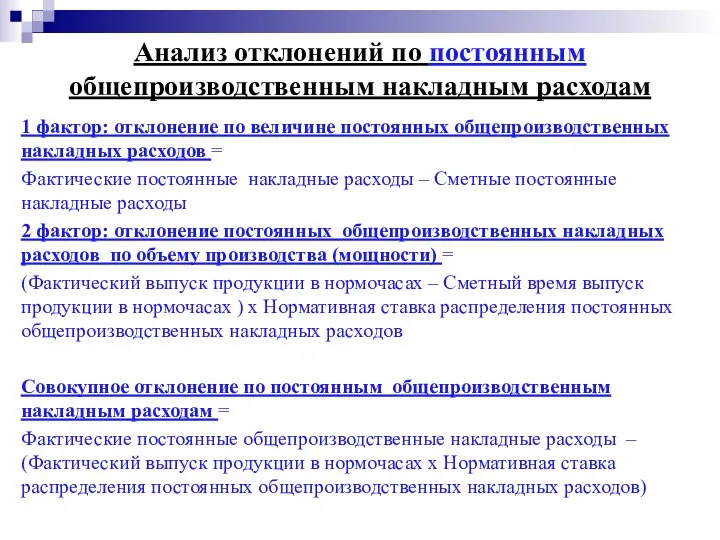

Анализ отклонений по постоянным общепроизводственным накладным расходам

1 фактор: отклонение по величине

Анализ отклонений по постоянным общепроизводственным накладным расходам

1 фактор: отклонение по величине

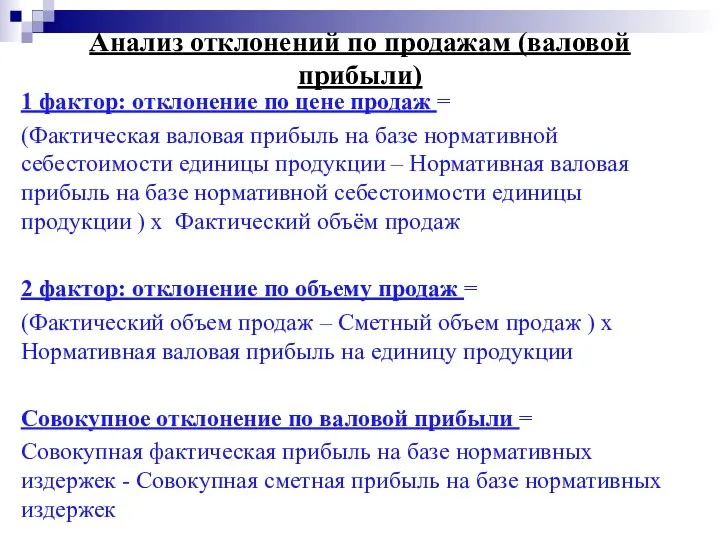

Анализ отклонений по продажам (валовой прибыли)

1 фактор: отклонение по цене продаж

Анализ отклонений по продажам (валовой прибыли)

1 фактор: отклонение по цене продаж

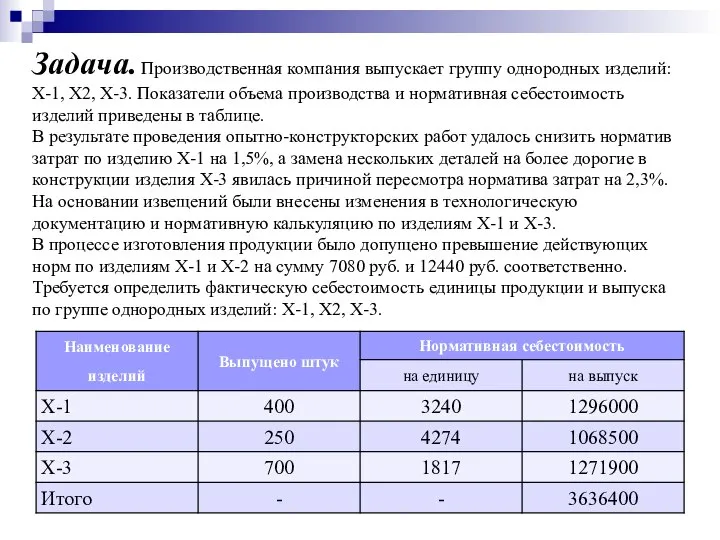

Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели

Задача. Производственная компания выпускает группу однородных изделий: Х-1, Х2, Х-3. Показатели

Задача. Фактический объем производства составил – 320 000 ед.

Требуется:

на основе приведенных

Задача. Фактический объем производства составил – 320 000 ед.

Требуется:

на основе приведенных

Задача. Фактический объем производства составил – 50 ед.

Требуется:

на основе приведенных данных

Задача. Фактический объем производства составил – 50 ед.

Требуется:

на основе приведенных данных

Условия и факторы рекреационного районообразования

Условия и факторы рекреационного районообразования Finanční analýza. Ekonomická přidaná hodnota

Finanční analýza. Ekonomická přidaná hodnota Тольятти. Молоко. Задачи кейса

Тольятти. Молоко. Задачи кейса Теория факторов производства Хекшера-Олина

Теория факторов производства Хекшера-Олина Законодавство з регіонального розвитку. Регіональний розвиток та планування розвитку територій у системах з ринковою економікою

Законодавство з регіонального розвитку. Регіональний розвиток та планування розвитку територій у системах з ринковою економікою Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5

Развитие институциональной экономической теории. Институты как ресурс социальноэкономического развития. Тема 5 Евразийский Экономический Союз

Евразийский Экономический Союз Проектирование урока экономики. Лекция 3

Проектирование урока экономики. Лекция 3 Влияние количества запасов нефти на цену нефтепродуктов

Влияние количества запасов нефти на цену нефтепродуктов Economic and Information mechanisms of activity of banks in Ukraine

Economic and Information mechanisms of activity of banks in Ukraine Презентация Марсилий Падуанский

Презентация Марсилий Падуанский Организация труда и трудовые отношения

Организация труда и трудовые отношения Монополия как тип рыночной структуры

Монополия как тип рыночной структуры Laws of market economy

Laws of market economy Выбор моделей макроэкономической политики. (Тема 10)

Выбор моделей макроэкономической политики. (Тема 10) Издержки предприятия. Прибыль

Издержки предприятия. Прибыль Государственное регулирование экономики

Государственное регулирование экономики Уравнение (эффект Фишера) для корректировки номинальных доходов

Уравнение (эффект Фишера) для корректировки номинальных доходов Международные аспекты экономического развития

Международные аспекты экономического развития Показники розвитку міжнародної торгівлі

Показники розвитку міжнародної торгівлі Analysis of graph centralities with help of Shapley values

Analysis of graph centralities with help of Shapley values Внешняя торговля в системе международных экономических отношений

Внешняя торговля в системе международных экономических отношений Экономический эффект от использования логистики

Экономический эффект от использования логистики Ауыл шаруашылығы

Ауыл шаруашылығы Современные подходы к определению понятия регион

Современные подходы к определению понятия регион Презентация Мировая экономика и внешнеэкономическая деятельность

Презентация Мировая экономика и внешнеэкономическая деятельность Ресурсосберегающие технологии

Ресурсосберегающие технологии Теория совокупного спроса и совокупного предложения

Теория совокупного спроса и совокупного предложения