- Методи обліку витрат і калькулювання

Содержание

- 2. Під методом обліку витрат слід розуміти сукупність способів відображення, групування та систематизації даних про витрати, що

- 3. З цієї точки зору методи калькулювання можна розглядати як спеціальні методи обліку витрат, що застосовують для

- 4. У межах кожного з цих методів можна здійснювати калькулювання: - позамовне чи попроцесне - за періодичністю

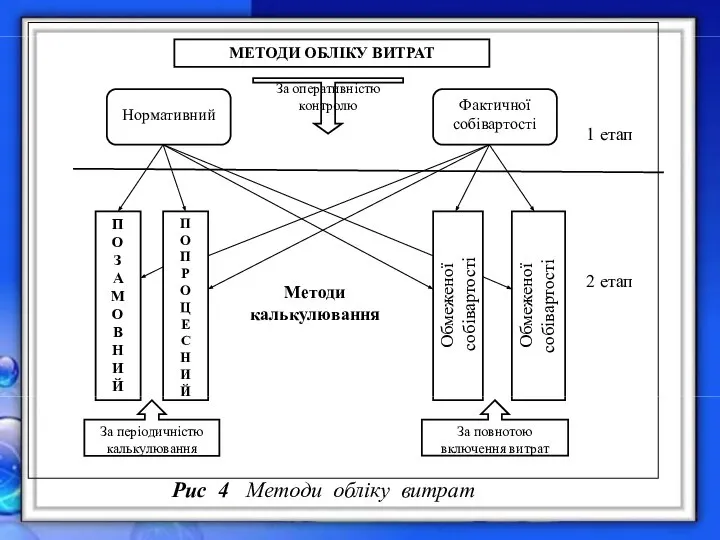

- 5. Рис 4 Методи обліку витрат

- 6. Метод обліку фактичної собівартості. Суть методу обліку фактичних витрат полягає у послідовному накопиченні даних про фактичні

- 7. Нормативний метод обліку витрат. Своєчасний вплив на рівень виробничих витрат і формування собівартості продукції можливий при

- 8. Позамовний метод калькулювання. Позамовний метод використовується в тих випадках, коли виготовляється складна продукція, яка дорого коштує

- 9. Основною вимогою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від

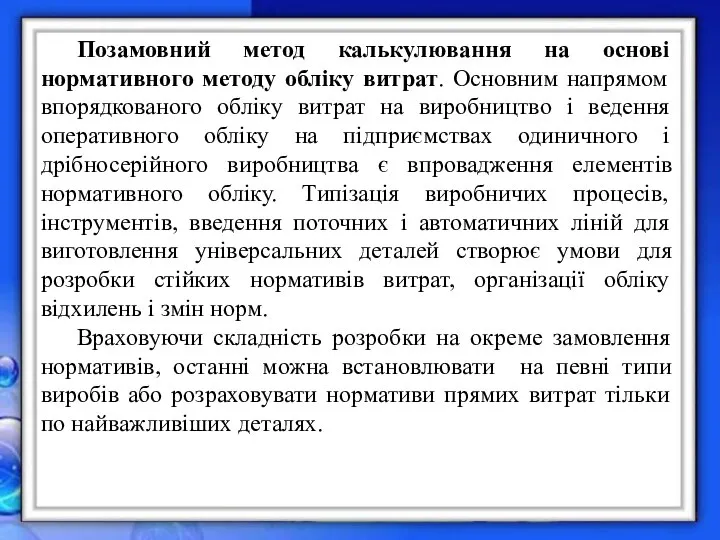

- 10. Позамовний метод калькулювання на основі нормативного методу обліку витрат. Основним напрямом впорядкованого обліку витрат на виробництво

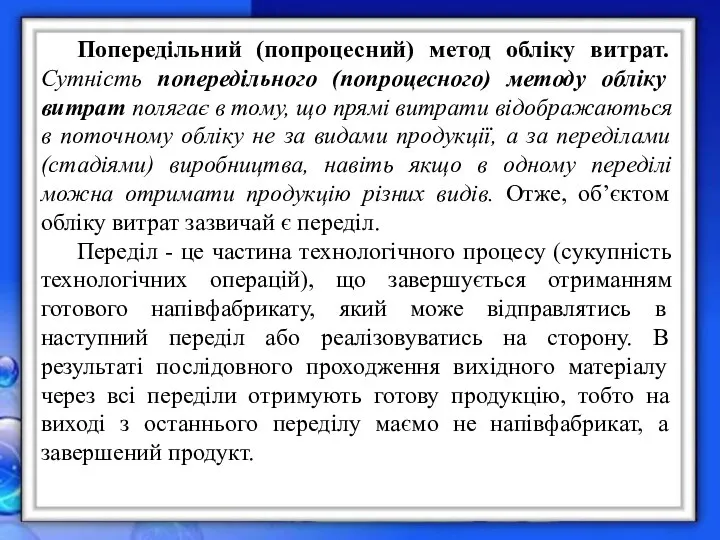

- 11. Попередільний (попроцесний) метод обліку витрат. Сутність попередільного (попроцесного) методу обліку витрат полягає в тому, що прямі

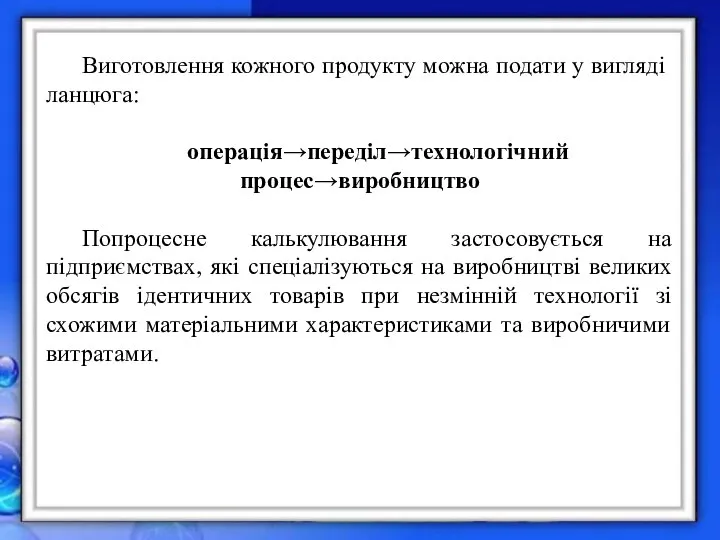

- 12. Виготовлення кожного продукту можна подати у вигляді ланцюга: операція→переділ→технологічний процес→виробництво Попроцесне калькулювання застосовується на підприємствах, які

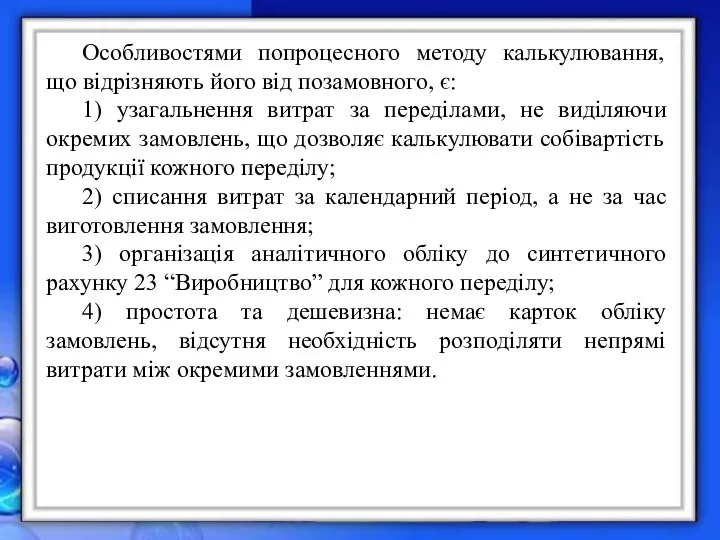

- 13. Особливостями попроцесного методу калькулювання, що відрізняють його від позамовного, є: 1) узагальнення витрат за переділами, не

- 14. Попроцесний метод калькулювання на основі нормативного методу обліку витрат. При використанні попроцесного методу можуть бути використані

- 15. Використання елементів нормативного методу обліку забезпечує своєчасне виявлення економії чи додаткових витрат за рахунок недотримання встановленого

- 16. Калькулювання повних витрат. Калькулювання повної собівартості передбачає включення до собівартості продукції всіх виробничих витрат на її

- 17. Калькулювання неповних витрат або як його ще називають – «директ-костинг» почали застосовувати в Україні з прийняттям

- 18. Існують способи калькулювання: 1. Спосіб нагромадження (сумування) витрат полягає в тому, що собівартість калькуляційного об’єкту і

- 19. 2. Спосіб розподілу витрат застосовується у тих виробництвах, де відсутня супутня продукція, тобто всі продукти, що

- 20. Такі коефіцієнти можуть бути розраховані на основі одного з наступних параметрів: - норми виходу окремих продуктів

- 21. 3. Спосіб виключення витрат застосовується при розмежуванні витрат і визначенні собівартості основної і супутньої продукції, які

- 22. 4. Спосіб прямого розрахунку полягає в тому, що зібрані витрати виробництва у розрізі калькуляційних об’єктів діляться

- 24. Скачать презентацию

Під методом обліку витрат слід розуміти сукупність способів відображення, групування та

Під методом обліку витрат слід розуміти сукупність способів відображення, групування та

З цієї точки зору методи калькулювання можна розглядати як спеціальні методи

З цієї точки зору методи калькулювання можна розглядати як спеціальні методи

У межах кожного з цих методів можна здійснювати калькулювання:

- позамовне чи

У межах кожного з цих методів можна здійснювати калькулювання:

- позамовне чи

Рис 4 Методи обліку витрат

Рис 4 Методи обліку витрат

Метод обліку фактичної собівартості. Суть методу обліку фактичних витрат полягає у

Метод обліку фактичної собівартості. Суть методу обліку фактичних витрат полягає у

Нормативний метод обліку витрат. Своєчасний вплив на рівень виробничих витрат і

Нормативний метод обліку витрат. Своєчасний вплив на рівень виробничих витрат і

Позамовний метод калькулювання. Позамовний метод використовується в тих випадках, коли виготовляється

Позамовний метод калькулювання. Позамовний метод використовується в тих випадках, коли виготовляється

Основною вимогою позамовного методу є точний облік витрат та відокремлення їх

Основною вимогою позамовного методу є точний облік витрат та відокремлення їх

Позамовний метод калькулювання на основі нормативного методу обліку витрат. Основним напрямом

Позамовний метод калькулювання на основі нормативного методу обліку витрат. Основним напрямом

Попередільний (попроцесний) метод обліку витрат. Сутність попередільного (попроцесного) методу обліку витрат

Попередільний (попроцесний) метод обліку витрат. Сутність попередільного (попроцесного) методу обліку витрат

Виготовлення кожного продукту можна подати у вигляді ланцюга:

операція→переділ→технологічний процес→виробництво

Попроцесне калькулювання застосовується

Виготовлення кожного продукту можна подати у вигляді ланцюга:

операція→переділ→технологічний процес→виробництво

Попроцесне калькулювання застосовується

Особливостями попроцесного методу калькулювання, що відрізняють його від позамовного, є:

1) узагальнення

Особливостями попроцесного методу калькулювання, що відрізняють його від позамовного, є:

1) узагальнення

Попроцесний метод калькулювання на основі нормативного методу обліку витрат. При використанні

Попроцесний метод калькулювання на основі нормативного методу обліку витрат. При використанні

Використання елементів нормативного методу обліку забезпечує своєчасне виявлення економії чи додаткових

Використання елементів нормативного методу обліку забезпечує своєчасне виявлення економії чи додаткових

Калькулювання повних витрат. Калькулювання повної собівартості передбачає включення до собівартості продукції

Калькулювання повних витрат. Калькулювання повної собівартості передбачає включення до собівартості продукції

Калькулювання неповних витрат або як його ще називають – «директ-костинг» почали

Калькулювання неповних витрат або як його ще називають – «директ-костинг» почали

Існують способи калькулювання:

1. Спосіб нагромадження (сумування) витрат полягає в тому, що

Існують способи калькулювання:

1. Спосіб нагромадження (сумування) витрат полягає в тому, що

2. Спосіб розподілу витрат застосовується у тих виробництвах, де відсутня супутня

2. Спосіб розподілу витрат застосовується у тих виробництвах, де відсутня супутня

Такі коефіцієнти можуть бути розраховані на основі одного з наступних параметрів:

-

Такі коефіцієнти можуть бути розраховані на основі одного з наступних параметрів:

-

3. Спосіб виключення витрат застосовується при розмежуванні витрат і визначенні собівартості

3. Спосіб виключення витрат застосовується при розмежуванні витрат і визначенні собівартості

4. Спосіб прямого розрахунку полягає в тому, що зібрані витрати виробництва

4. Спосіб прямого розрахунку полягає в тому, що зібрані витрати виробництва

Аттестационная работа. Программа элективного курса по экономике «Азбука экономики»

Аттестационная работа. Программа элективного курса по экономике «Азбука экономики» Презентация Мировоззренческое значение эволюционной теории Ч. Дарвина

Презентация Мировоззренческое значение эволюционной теории Ч. Дарвина Модернизация экономики России

Модернизация экономики России Категория «регион» в современном научном дискурсе

Категория «регион» в современном научном дискурсе Совершенствование комплексного управления текущими активами и текущими пассивами предприятия на примере ООО Север Транс Нефть

Совершенствование комплексного управления текущими активами и текущими пассивами предприятия на примере ООО Север Транс Нефть Содержание и функции предпринимательства

Содержание и функции предпринимательства Планування діяльності підприємства. (Тема 2)

Планування діяльності підприємства. (Тема 2) Государство в макроэкономике. Фискальная политика

Государство в макроэкономике. Фискальная политика ЭТИ и экономика: I. Принципы оптимальности и модели динамики поведения

ЭТИ и экономика: I. Принципы оптимальности и модели динамики поведения Экономика недвижимости

Экономика недвижимости Рыночная экономика

Рыночная экономика Nejbohatší muži Česka

Nejbohatší muži Česka Ціноутворення. Цінова політика підприємства. (Лекція 7)

Ціноутворення. Цінова політика підприємства. (Лекція 7) Обмен, троговля, реклама. (Обществознание. 7 класс)

Обмен, троговля, реклама. (Обществознание. 7 класс) Презентация Издержки производства и прибыль

Презентация Издержки производства и прибыль Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Зеленый город. Экологический проект. Зарабатывайте вместе с нами

Зеленый город. Экологический проект. Зарабатывайте вместе с нами Трудовые ресурсы организации

Трудовые ресурсы организации Модели олигополистических рынков

Модели олигополистических рынков Экономическая политика государства. Тема 6

Экономическая политика государства. Тема 6 Экономическая теория. Введение в экономику

Экономическая теория. Введение в экономику Materiálová dispozícia, metódy určovania potrieb materiálu

Materiálová dispozícia, metódy určovania potrieb materiálu Энергопотребление и его последствия

Энергопотребление и его последствия Уровень и качество жизни населения

Уровень и качество жизни населения Понятие предприятия

Понятие предприятия Национальная экономика как система. Тема 8. Дисциплина экономическая теория

Национальная экономика как система. Тема 8. Дисциплина экономическая теория Дисконтирование. Приведенная стоимость

Дисконтирование. Приведенная стоимость Глобальная программа экономии бюджета

Глобальная программа экономии бюджета