- Налоги. Принцип экономической эффективности

Содержание

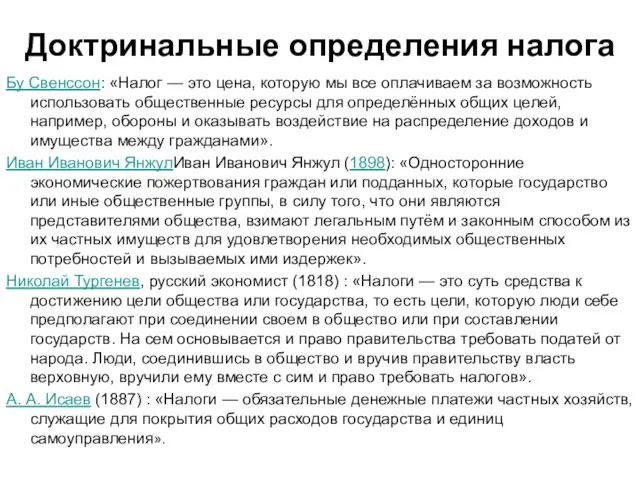

- 2. Доктринальные определения налога Бу Свенссон: «Налог — это цена, которую мы все оплачиваем за возможность использовать

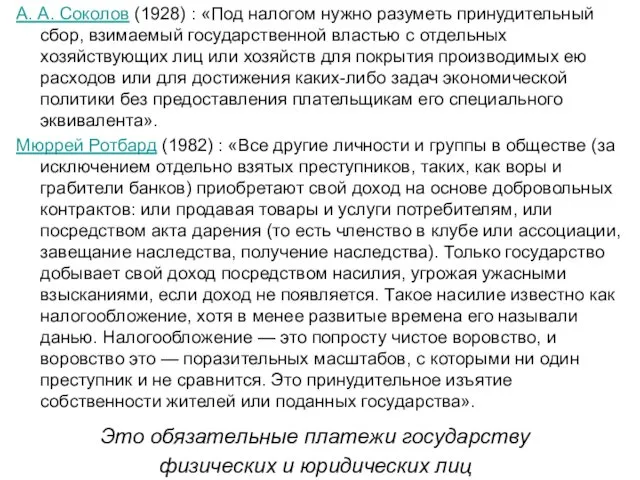

- 3. А. А. Соколов (1928) : «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных

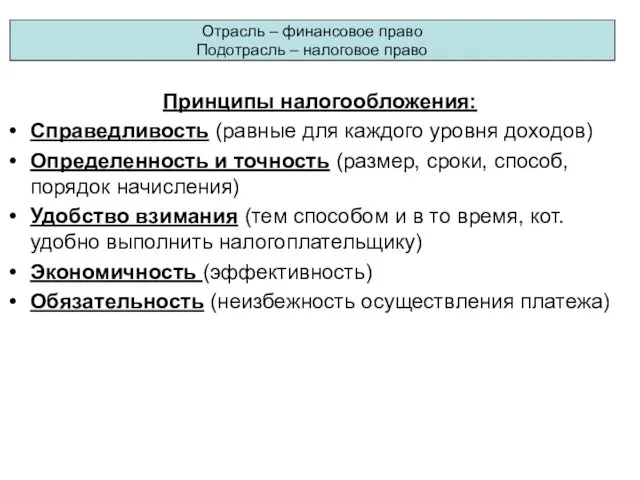

- 4. Принципы налогообложения: Справедливость (равные для каждого уровня доходов) Определенность и точность (размер, сроки, способ, порядок начисления)

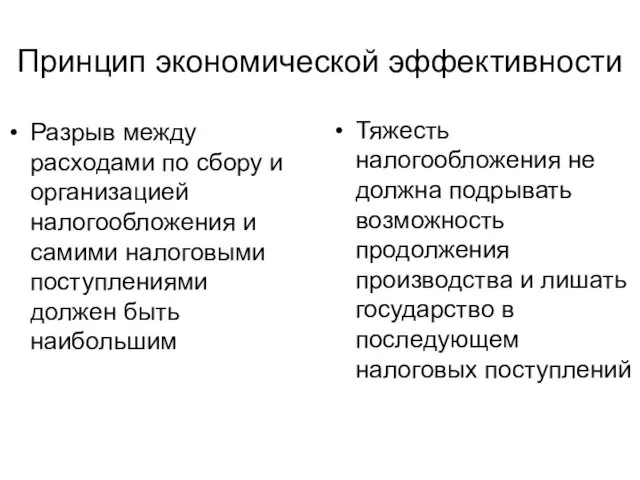

- 5. Принцип экономической эффективности Разрыв между расходами по сбору и организацией налогообложения и самими налоговыми поступлениями должен

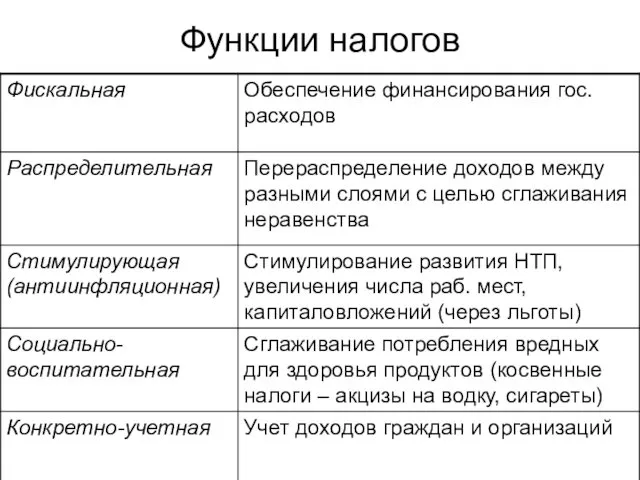

- 6. Функции налогов

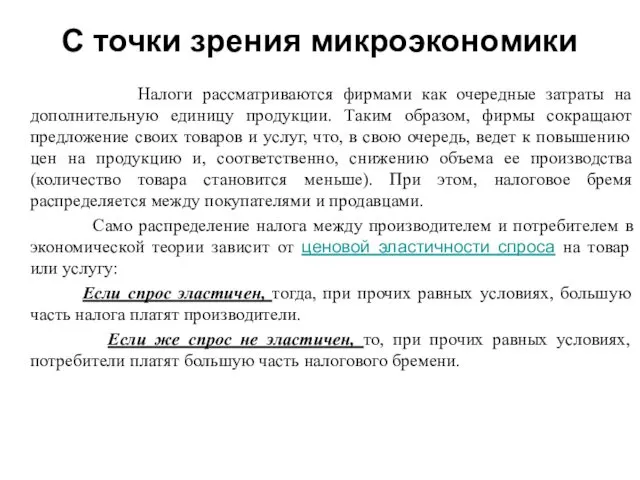

- 7. С точки зрения микроэкономики Налоги рассматриваются фирмами как очередные затраты на дополнительную единицу продукции. Таким образом,

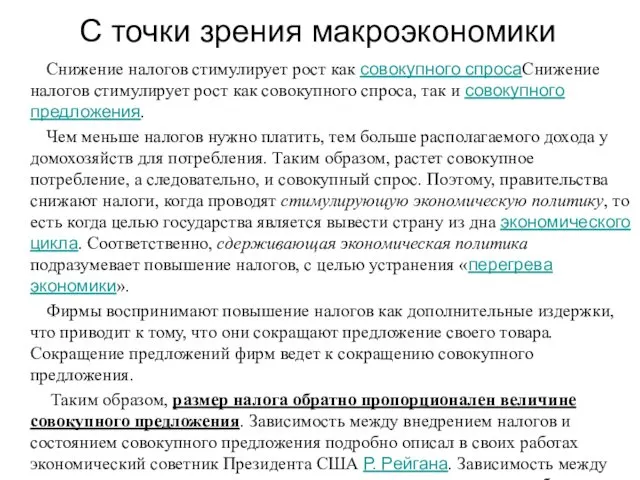

- 8. С точки зрения макроэкономики Снижение налогов стимулирует рост как совокупного спросаСнижение налогов стимулирует рост как совокупного

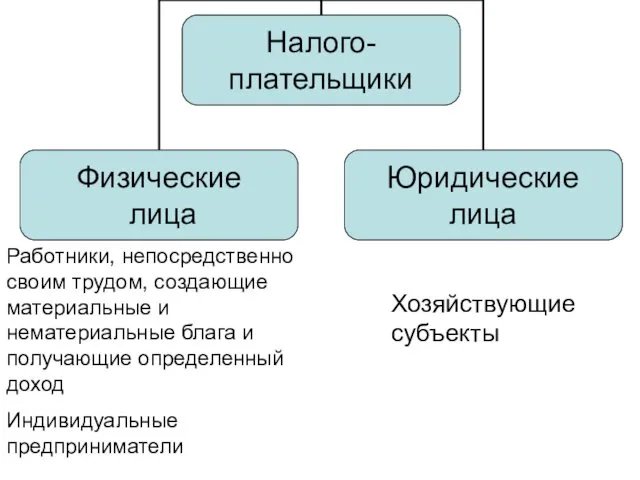

- 10. Работники, непосредственно своим трудом, создающие материальные и нематериальные блага и получающие определенный доход Индивидуальные предприниматели Хозяйствующие

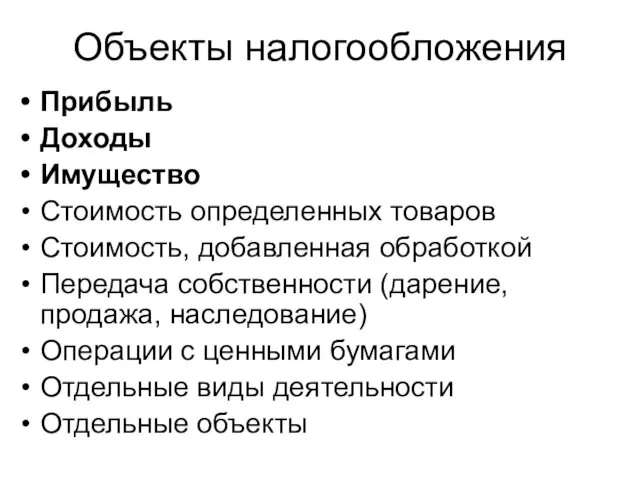

- 11. Объекты налогообложения Прибыль Доходы Имущество Стоимость определенных товаров Стоимость, добавленная обработкой Передача собственности (дарение, продажа, наследование)

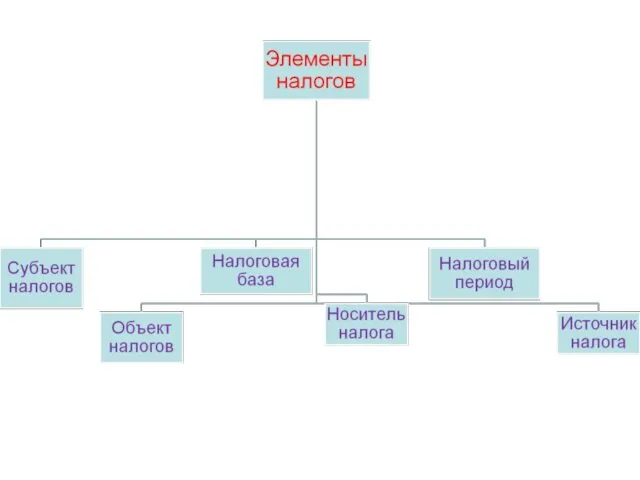

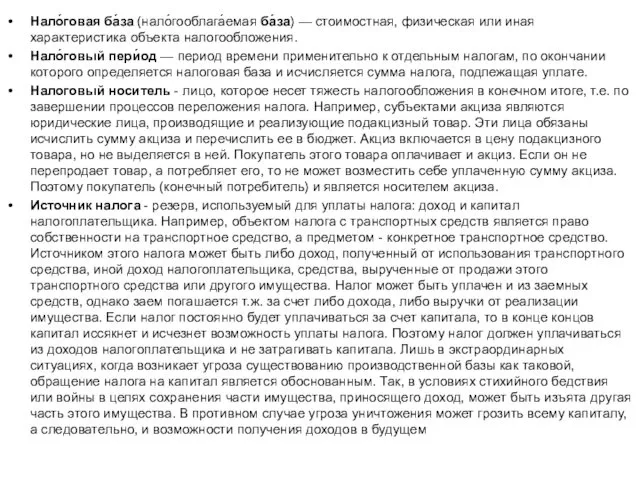

- 12. Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта налогообложения. Нало́говый пери́од — период

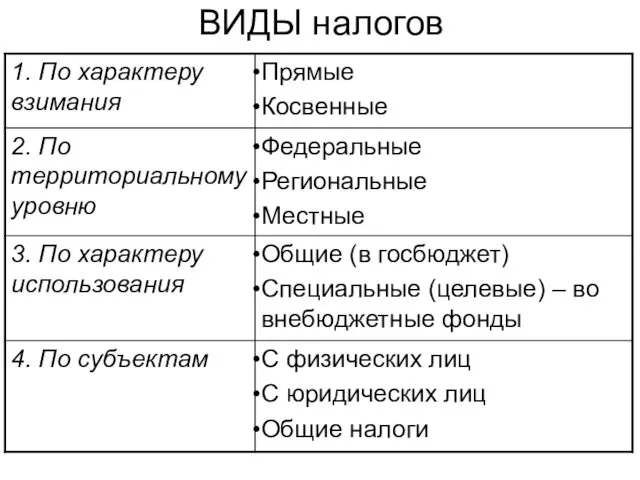

- 13. ВИДЫ налогов

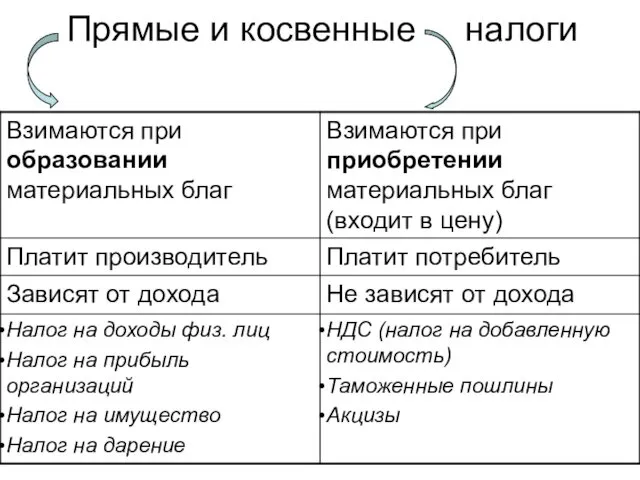

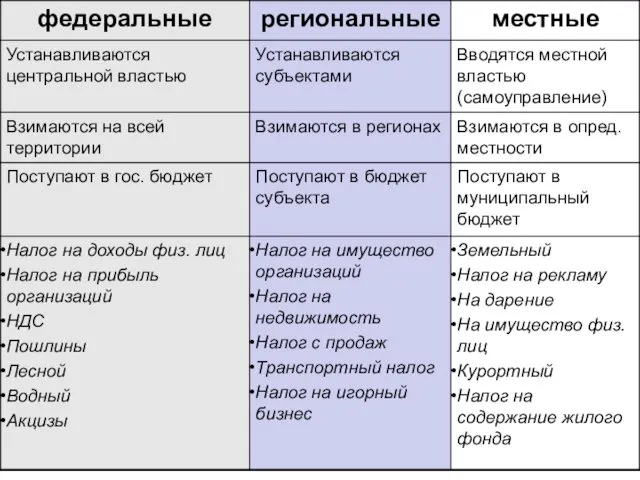

- 14. Прямые и косвенные налоги

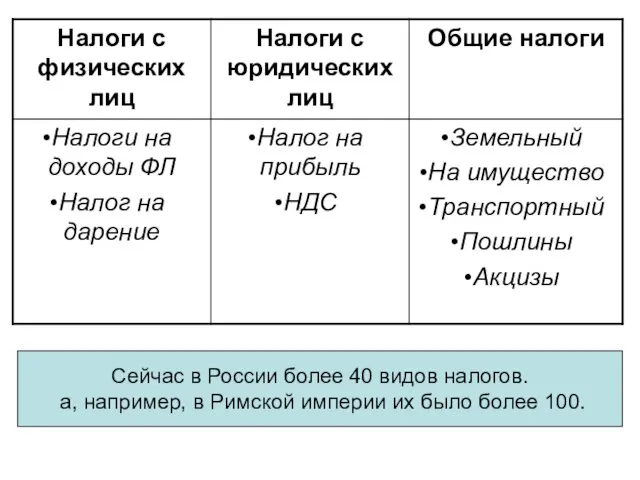

- 16. Сейчас в России более 40 видов налогов. а, например, в Римской империи их было более 100.

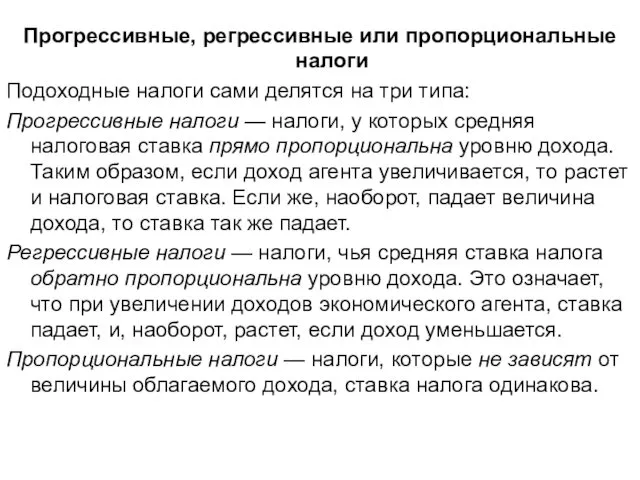

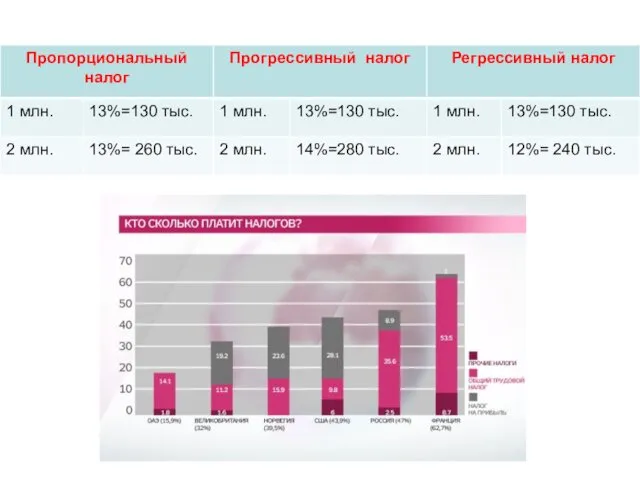

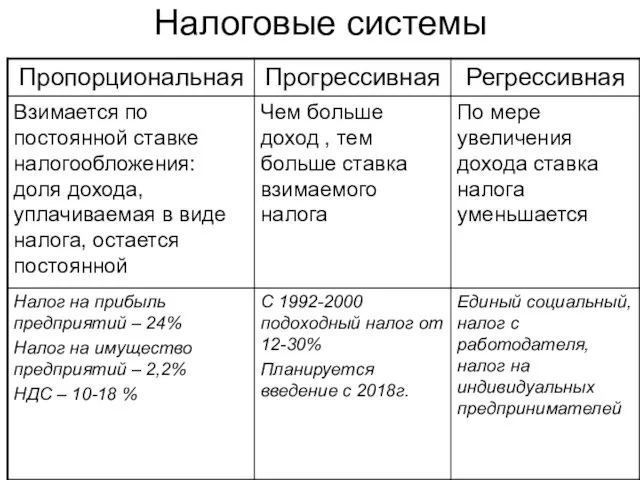

- 17. Прогрессивные, регрессивные или пропорциональные налоги Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги,

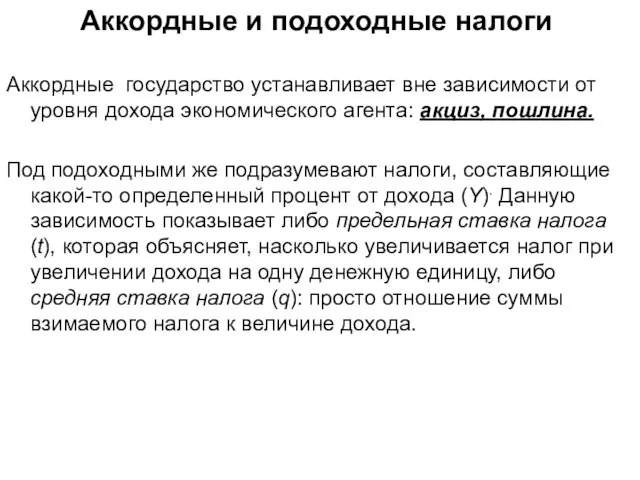

- 19. Аккордные и подоходные налоги Аккордные государство устанавливает вне зависимости от уровня дохода экономического агента: акциз, пошлина.

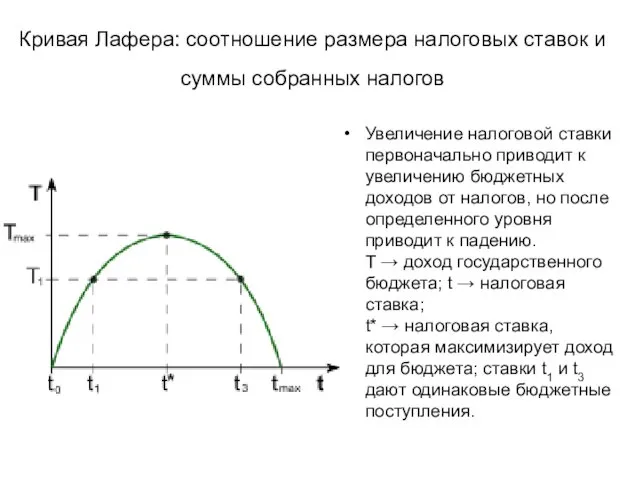

- 20. Кривая Лафера: соотношение размера налоговых ставок и суммы собранных налогов Увеличение налоговой ставки первоначально приводит к

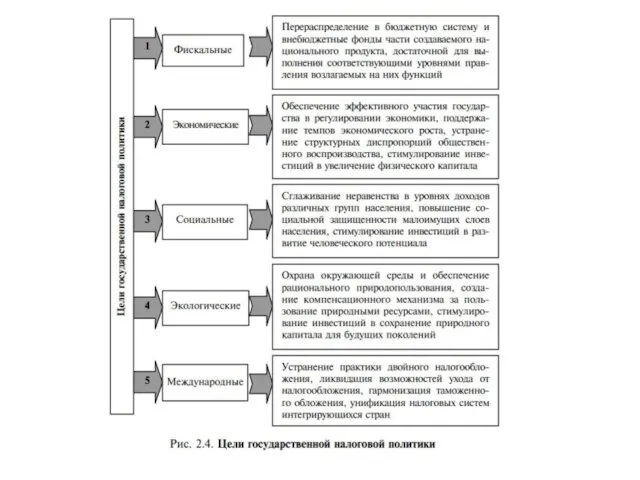

- 21. Налоговая политика Система мероприятий гос-ва в области налогообложения, которая строится с учетом компромисса интересов гос-ва и

- 24. Налоговые системы

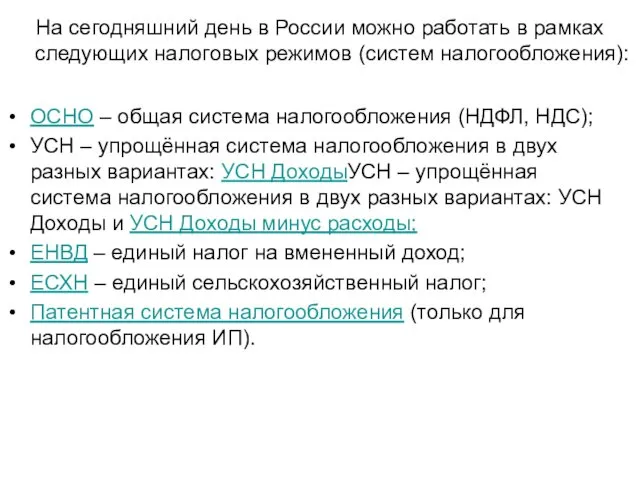

- 26. На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения): ОСНО –

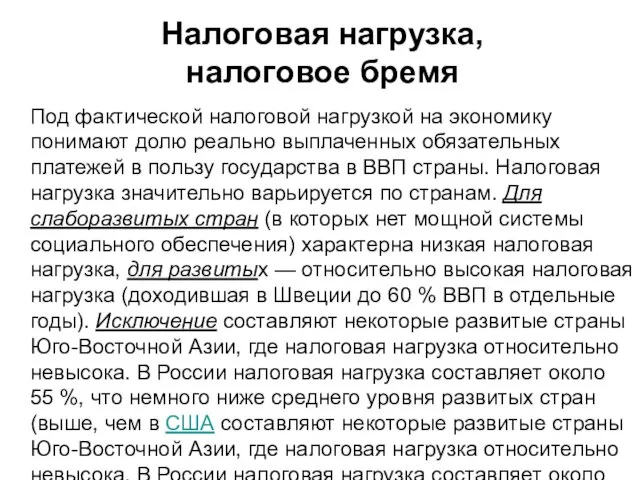

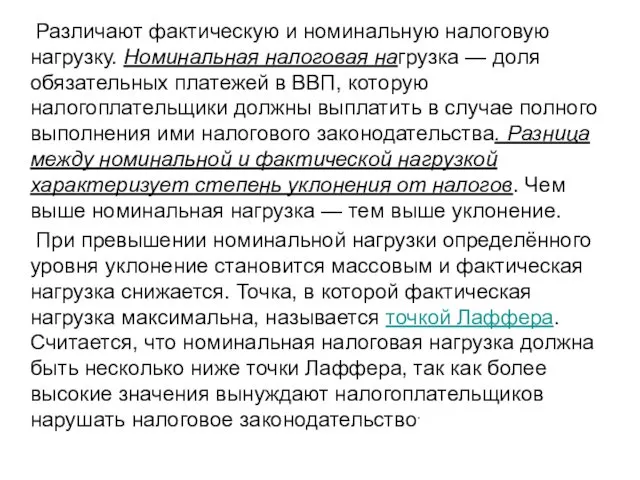

- 27. Налоговая нагрузка, налоговое бремя Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей

- 28. Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка — доля обязательных платежей в ВВП, которую

- 29. Фискальная политика Сознательное применение расходных и налоговых функций правительства для достижения поставленных макроэкономических целей. От сл.

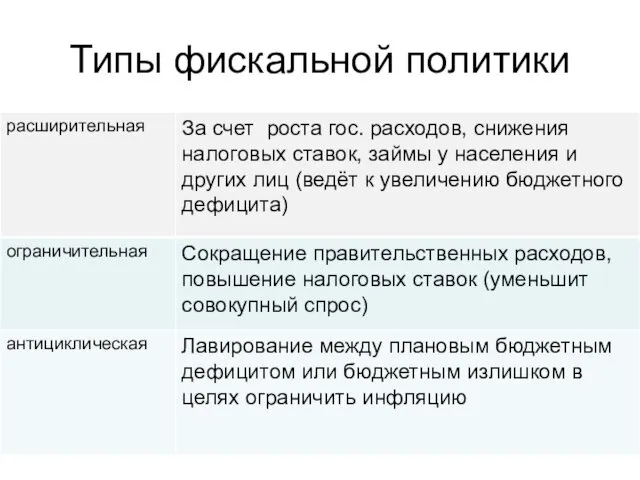

- 30. Типы фискальной политики

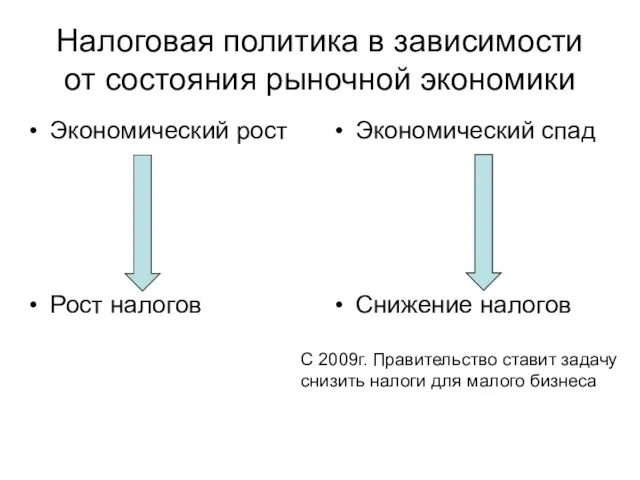

- 31. Налоговая политика в зависимости от состояния рыночной экономики Экономический рост Рост налогов Экономический спад Снижение налогов

- 33. Направление совершенствования налоговой системы Уменьшение налогового бремени, особенно для тех, кто инвестирует развитие новых технологий Сокращение

- 35. История налогообложений

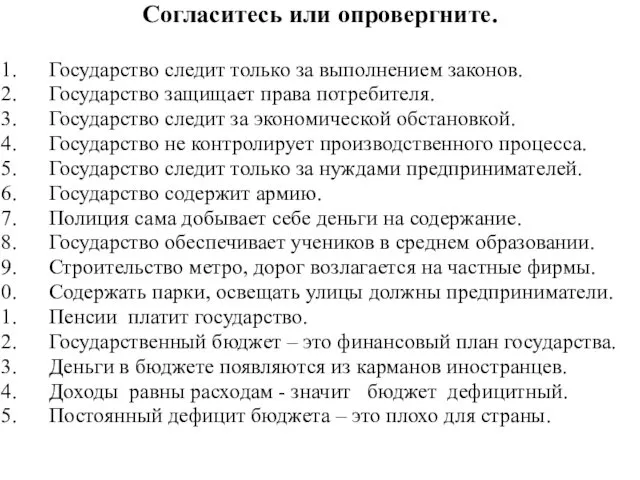

- 37. Согласитесь или опровергните. Государство следит только за выполнением законов. Государство защищает права потребителя. Государство следит за

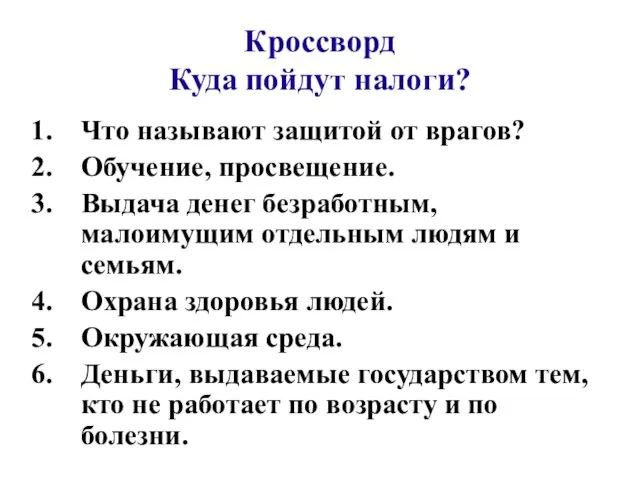

- 38. Кроссворд Куда пойдут налоги? Что называют защитой от врагов? Обучение, просвещение. Выдача денег безработным, малоимущим отдельным

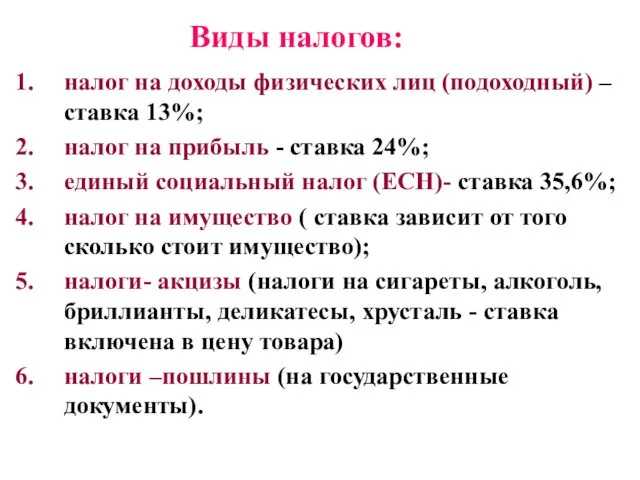

- 40. Виды налогов: налог на доходы физических лиц (подоходный) – ставка 13%; налог на прибыль - ставка

- 41. Задача Предприниматель получил 100000 рублей прибыли. Сколько предприниматель должен заплатить государству?

- 42. Пример налога на часы Налог на часы продержался один год. Введен он был в Англии в

- 43. Продолжите предложения: Налоги поступают… Налоги уплачивают… Подоходный налог платят… Налог на прибыль платят… Налог на имущество-это

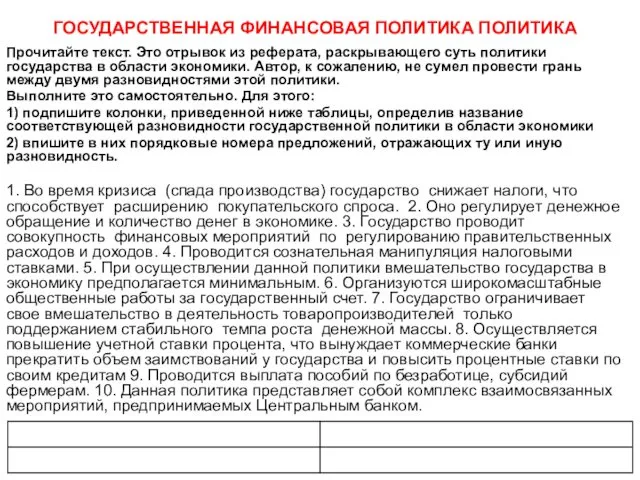

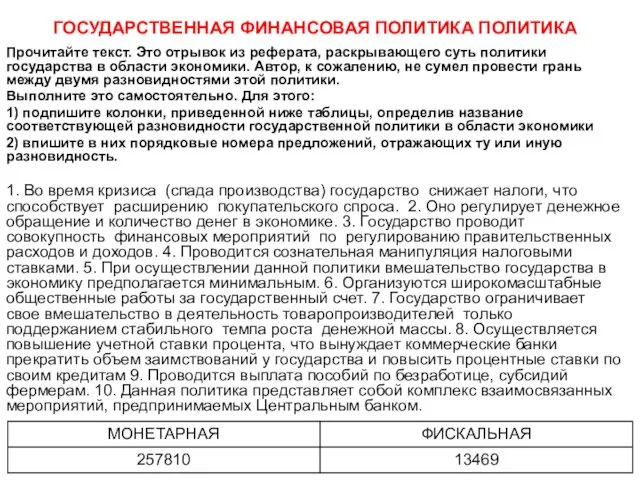

- 44. ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА Прочитайте текст. Это отрывок из реферата, раскрывающего суть политики государства в области

- 45. ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА Прочитайте текст. Это отрывок из реферата, раскрывающего суть политики государства в области

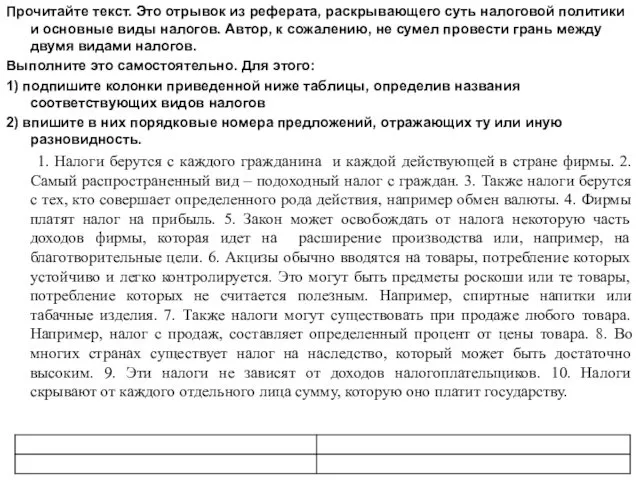

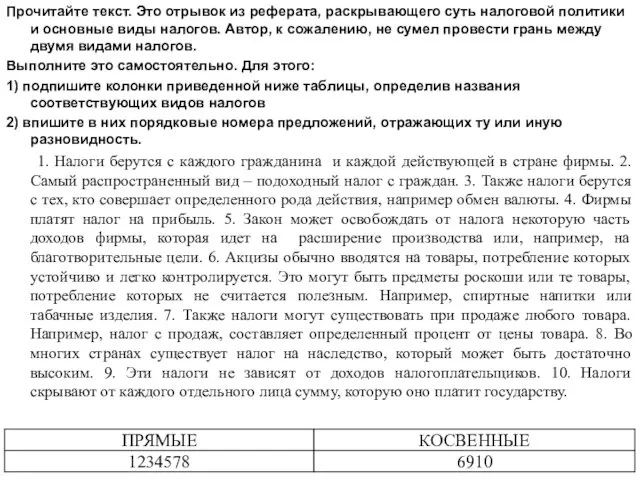

- 46. Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и основные виды налогов. Автор, к

- 47. Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и основные виды налогов. Автор, к

- 49. Скачать презентацию

Доктринальные определения налога

Бу Свенссон: «Налог — это цена, которую мы все оплачиваем

Доктринальные определения налога

Бу Свенссон: «Налог — это цена, которую мы все оплачиваем

А. А. Соколов (1928) : «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью

А. А. Соколов (1928) : «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью

Принципы налогообложения:

Справедливость (равные для каждого уровня доходов)

Определенность и точность (размер, сроки,

Принципы налогообложения:

Справедливость (равные для каждого уровня доходов)

Определенность и точность (размер, сроки,

Принцип экономической эффективности

Разрыв между расходами по сбору и организацией налогообложения

Принцип экономической эффективности

Разрыв между расходами по сбору и организацией налогообложения

Функции налогов

Функции налогов

С точки зрения микроэкономики

Налоги рассматриваются фирмами как очередные затраты на

С точки зрения микроэкономики

Налоги рассматриваются фирмами как очередные затраты на

С точки зрения макроэкономики

Снижение налогов стимулирует рост как совокупного спросаСнижение

С точки зрения макроэкономики

Снижение налогов стимулирует рост как совокупного спросаСнижение

Работники, непосредственно своим трудом, создающие материальные и нематериальные блага и получающие

Работники, непосредственно своим трудом, создающие материальные и нематериальные блага и получающие

Объекты налогообложения

Прибыль

Доходы

Имущество

Стоимость определенных товаров

Стоимость, добавленная обработкой

Передача собственности (дарение, продажа, наследование)

Операции с

Объекты налогообложения

Прибыль

Доходы

Имущество

Стоимость определенных товаров

Стоимость, добавленная обработкой

Передача собственности (дарение, продажа, наследование)

Операции с

Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта

Нало́говая ба́за (нало́гооблага́емая ба́за) — стоимостная, физическая или иная характеристика объекта

ВИДЫ налогов

ВИДЫ налогов

Прямые и косвенные налоги

Прямые и косвенные налоги

Сейчас в России более 40 видов налогов.

а, например, в Римской

Сейчас в России более 40 видов налогов.

а, например, в Римской

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три

Аккордные и подоходные налоги

Аккордные государство устанавливает вне зависимости от уровня дохода

Аккордные и подоходные налоги

Аккордные государство устанавливает вне зависимости от уровня дохода

Кривая Лафера: соотношение размера налоговых ставок и суммы собранных налогов

Увеличение

Кривая Лафера: соотношение размера налоговых ставок и суммы собранных налогов

Увеличение

Налоговая политика

Система мероприятий гос-ва в области налогообложения, которая строится с

Налоговая политика

Система мероприятий гос-ва в области налогообложения, которая строится с

Налоговые системы

Налоговые системы

На сегодняшний день в России можно работать в рамках следующих налоговых

На сегодняшний день в России можно работать в рамках следующих налоговых

Налоговая нагрузка,

налоговое бремя

Под фактической налоговой нагрузкой на экономику понимают долю

Налоговая нагрузка,

налоговое бремя

Под фактической налоговой нагрузкой на экономику понимают долю

Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка — доля

Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка — доля

Фискальная политика

Сознательное применение расходных и налоговых функций правительства для достижения поставленных

Фискальная политика

Сознательное применение расходных и налоговых функций правительства для достижения поставленных

Типы фискальной политики

Типы фискальной политики

Налоговая политика в зависимости от состояния рыночной экономики

Экономический рост

Рост налогов

Экономический спад

Снижение

Налоговая политика в зависимости от состояния рыночной экономики

Экономический рост

Рост налогов

Экономический спад

Снижение

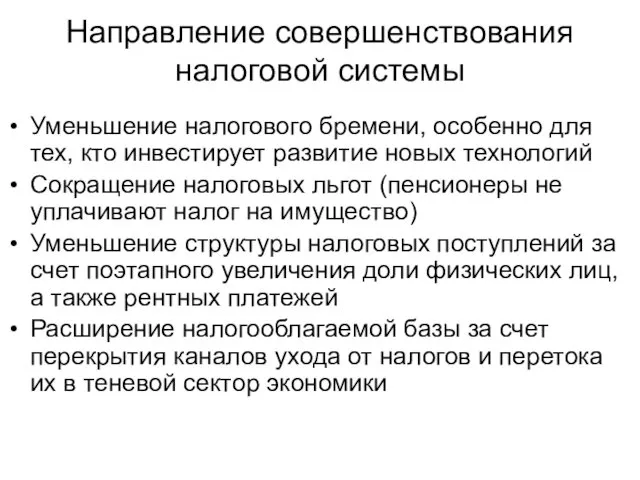

Направление совершенствования налоговой системы

Уменьшение налогового бремени, особенно для тех, кто инвестирует

Направление совершенствования налоговой системы

Уменьшение налогового бремени, особенно для тех, кто инвестирует

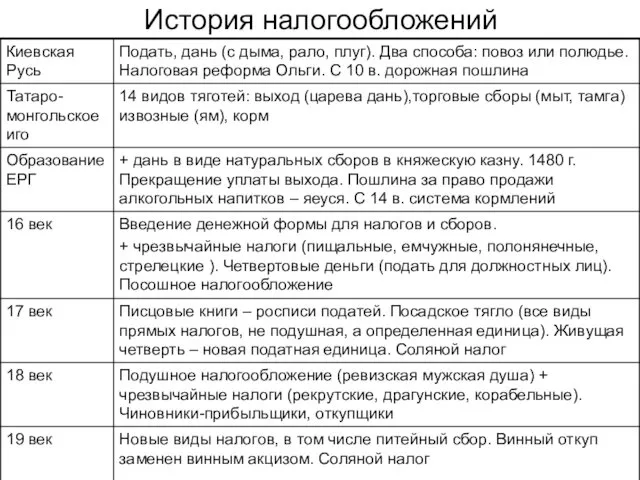

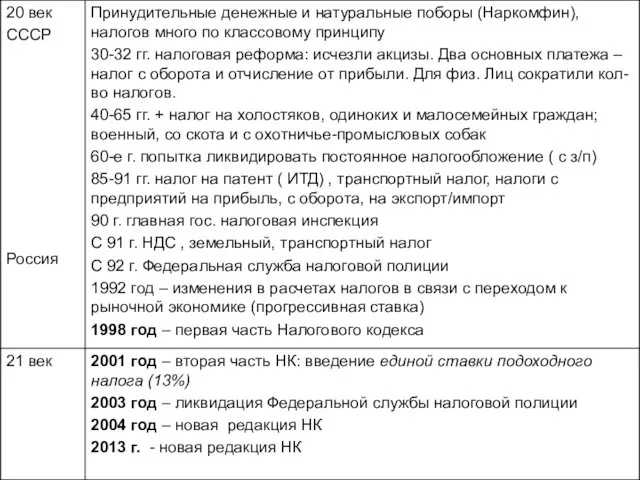

История налогообложений

История налогообложений

Согласитесь или опровергните.

Государство следит только за выполнением законов.

Государство защищает права

Согласитесь или опровергните.

Государство следит только за выполнением законов.

Государство защищает права

Кроссворд

Куда пойдут налоги?

Что называют защитой от врагов?

Обучение, просвещение.

Выдача денег безработным, малоимущим

Кроссворд

Куда пойдут налоги?

Что называют защитой от врагов?

Обучение, просвещение.

Выдача денег безработным, малоимущим

Виды налогов:

налог на доходы физических лиц (подоходный) – ставка 13%;

налог

Виды налогов:

налог на доходы физических лиц (подоходный) – ставка 13%;

налог

Задача

Предприниматель получил 100000

рублей прибыли.

Сколько предприниматель должен

заплатить государству?

Задача

Предприниматель получил 100000

рублей прибыли.

Сколько предприниматель должен

заплатить государству?

Пример налога на часы

Налог на часы продержался один год. Введен

Пример налога на часы

Налог на часы продержался один год. Введен

Продолжите предложения:

Налоги поступают…

Налоги уплачивают…

Подоходный налог платят…

Налог на прибыль платят…

Налог на имущество-это

Продолжите предложения:

Налоги поступают…

Налоги уплачивают…

Подоходный налог платят…

Налог на прибыль платят…

Налог на имущество-это

ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА

Прочитайте текст. Это отрывок из реферата, раскрывающего суть

ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА

Прочитайте текст. Это отрывок из реферата, раскрывающего суть

ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА

Прочитайте текст. Это отрывок из реферата, раскрывающего суть

ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА ПОЛИТИКА

Прочитайте текст. Это отрывок из реферата, раскрывающего суть

Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и

Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и

Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и

Прочитайте текст. Это отрывок из реферата, раскрывающего суть налоговой политики и

Макроэкономическое равновесие

Макроэкономическое равновесие Планирование и проектирование организаций

Планирование и проектирование организаций Сільське господарство Миколаівщини

Сільське господарство Миколаівщини Глобализация в конце XX - начале XXI века

Глобализация в конце XX - начале XXI века Управление проектами. Начало проекта, прединвестиционная фаза

Управление проектами. Начало проекта, прединвестиционная фаза Презентация Таможенная политика в период складывания единого централизованного государства.

Презентация Таможенная политика в период складывания единого централизованного государства. Анализ конкурентной среды

Анализ конкурентной среды Антология экономической мысли

Антология экономической мысли Система международных отношений

Система международных отношений ВВП и способы его измерения. Индекс цен

ВВП и способы его измерения. Индекс цен Презентация Теории экономических систем и их практическое значение. Эволюция и основные типы экономических систем

Презентация Теории экономических систем и их практическое значение. Эволюция и основные типы экономических систем Ekonomi̇k bi̇r mal olarak eği̇ti̇m

Ekonomi̇k bi̇r mal olarak eği̇ti̇m Анализ состояния банковской системы Республики Беларусь

Анализ состояния банковской системы Республики Беларусь Глобализация и регионализация как факторы современного мироустройства

Глобализация и регионализация как факторы современного мироустройства Теория поведения фирмы

Теория поведения фирмы Макроэкономический анализ открытой экономики. (Тема 8)

Макроэкономический анализ открытой экономики. (Тема 8) Планирование и политика развития туризма

Планирование и политика развития туризма Хозяйство Северного экономического района

Хозяйство Северного экономического района Планирование и прогнозирование темпов экономического роста и объема ВНП

Планирование и прогнозирование темпов экономического роста и объема ВНП Отчёт директора производственного отделения Челябинские городские электрические сети филиала «Челябэнерго»

Отчёт директора производственного отделения Челябинские городские электрические сети филиала «Челябэнерго» Brasserie Verdus. Инвестиционный проект во Франции

Brasserie Verdus. Инвестиционный проект во Франции Затраты при международных автомобильных перевозках. Дорожные налоги и сборы при выполнении автомобильных перевозок

Затраты при международных автомобильных перевозках. Дорожные налоги и сборы при выполнении автомобильных перевозок Международная торговая политика и организации

Международная торговая политика и организации Консультация. Экономика предприятия

Консультация. Экономика предприятия Безработица. Причины и виды безработицы. Уровень безработицы. Последствия

Безработица. Причины и виды безработицы. Уровень безработицы. Последствия Занятость и безработица. Социальная политика

Занятость и безработица. Социальная политика Несовершенство рынка. Роль государства в современной рыночной экономике

Несовершенство рынка. Роль государства в современной рыночной экономике Аналіз методик оцінки ймовірності банкрутства

Аналіз методик оцінки ймовірності банкрутства