- Оценка материальных затрат НИОКР

Содержание

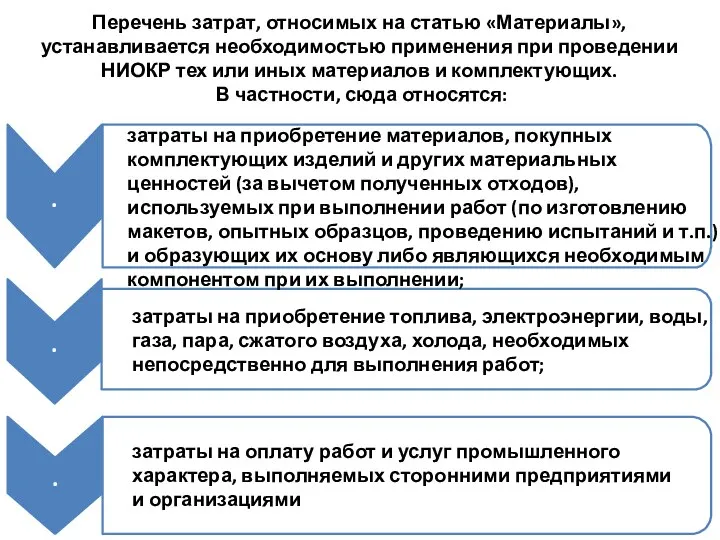

- 2. Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении НИОКР тех или иных материалов

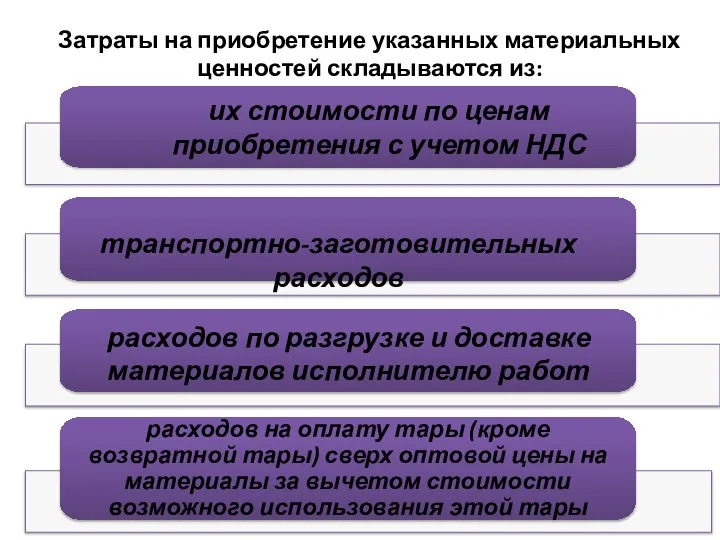

- 3. Затраты на приобретение указанных материальных ценностей складываются из: их стоимости по ценам приобретения с учетом НДС

- 4. Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку, которая в общем виде имеет вид,

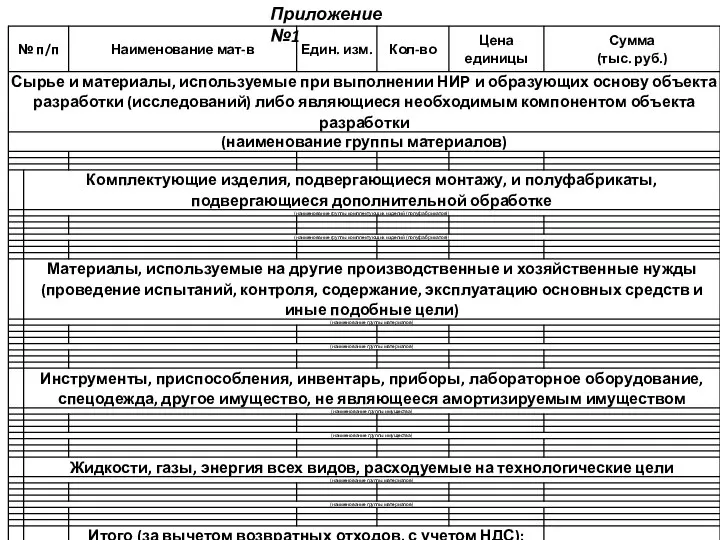

- 5. Приложение №1

- 6. Расшифровка должна содержать следующие обязательные данные: наименование материалов единица измерения Количество Цена Сумма обоснование цен. Стоимость

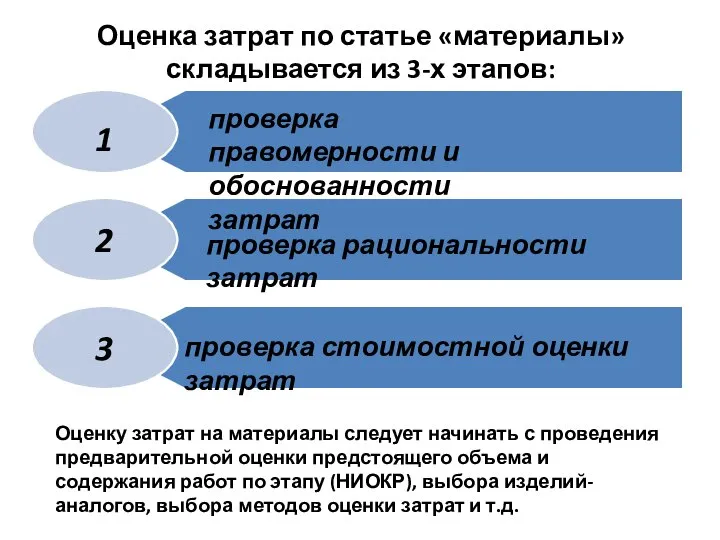

- 7. Оценка затрат по статье «материалы» складывается из 3-х этапов: проверка правомерности и обоснованности затрат проверка рациональности

- 8. Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать: — сложность новой разработки, степень использования унифицированных и

- 11. Скачать презентацию

Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении

Перечень затрат, относимых на статью «Материалы», устанавливается необходимостью применения при проведении

Затраты на приобретение указанных материальных ценностей складываются из:

их стоимости по

Затраты на приобретение указанных материальных ценностей складываются из:

их стоимости по

Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку,

Для обоснования материальных затрат по НИОКР предприятие обязано предоставить расшифровку,

Приложение №1

Приложение №1

Расшифровка должна содержать следующие обязательные данные:

наименование материалов

единица измерения

Количество

Цена

Сумма

обоснование цен.

Стоимость

Расшифровка должна содержать следующие обязательные данные:

наименование материалов

единица измерения

Количество

Цена

Сумма

обоснование цен.

Стоимость

Оценка затрат по статье «материалы»

складывается из 3-х этапов:

проверка правомерности и

Оценка затрат по статье «материалы»

складывается из 3-х этапов:

проверка правомерности и

Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать:

— сложность новой

Корректирующие коэффициенты, примененные к базовому изделию, должны учитывать:

— сложность новой

Система 5С

Система 5С The Economist: The Work of Calculation

The Economist: The Work of Calculation Товарооборот предприятия общественного питания

Товарооборот предприятия общественного питания Цели внедрения КИС. Стоимость, эффективность. (Лекция 2)

Цели внедрения КИС. Стоимость, эффективность. (Лекция 2) Альтернативные средства экономии электроэнергии в школе

Альтернативные средства экономии электроэнергии в школе Энергетическая стратегия Бразилии

Энергетическая стратегия Бразилии Мирохозяйственные связи

Мирохозяйственные связи Онлайн-курсы (на примере платформы coursera.org)

Онлайн-курсы (на примере платформы coursera.org) Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Управление экономическими и производственными рисками

Управление экономическими и производственными рисками Система национальных счетов. Сущность ВВП. Номинальный и реальный ВНП. Фактический и потенциальный ВВП

Система национальных счетов. Сущность ВВП. Номинальный и реальный ВНП. Фактический и потенциальный ВВП Classical, neoclassical and modern theories of international trade

Classical, neoclassical and modern theories of international trade Экономика новых товаров. Оптимальный период вывода новинки. Матрица BSG. Закон смены жизненных циклов

Экономика новых товаров. Оптимальный период вывода новинки. Матрица BSG. Закон смены жизненных циклов Экономика: наука и хозяйство

Экономика: наука и хозяйство Экономика НЭПа

Экономика НЭПа Предпринимательство: экономика и финансы. Факторы экономического роста

Предпринимательство: экономика и финансы. Факторы экономического роста Значение Дальнего Востока в Экономике России

Значение Дальнего Востока в Экономике России Статистическое изучение динамики социально-экономических явлений и процессов

Статистическое изучение динамики социально-экономических явлений и процессов Ринок капіталу

Ринок капіталу Экономика недвижимости. (Лекция 1)

Экономика недвижимости. (Лекция 1) Мировой структурный кризис и пересмотр моделей смешанной экономики. (Лекция 20)

Мировой структурный кризис и пересмотр моделей смешанной экономики. (Лекция 20) ПАО «Нижнекамскнефтехим». Итоги работы завода за 2017 год и 1 месяц 2018 года

ПАО «Нижнекамскнефтехим». Итоги работы завода за 2017 год и 1 месяц 2018 года Экономические методы регулирования деятельности кафе

Экономические методы регулирования деятельности кафе Исследование и анализ внешней среды и рынков

Исследование и анализ внешней среды и рынков Современные экономические теории

Современные экономические теории Презентация Товароведная характеристика чая

Презентация Товароведная характеристика чая Производственная мощность предприятия

Производственная мощность предприятия Количество денег, необходимое для экономики страны

Количество денег, необходимое для экономики страны