- Основные средства торгового предприятия

Содержание

- 2. Понятие основных средств Использование при производстве продукции, выполнении работ или оказании услуг, для управленческих нужд организации;

- 3. Классификация основных фондов

- 4. Понятие основных производственных фондов Основные производственные фонды – это средства труда, которые вовлечены в процесс производства

- 5. Понятие основных непроизводственных фондов Основные непроизводственные фонды – это объекты социальной сферы (жилищное хозяйство, объекты здравоохранения,

- 6. Классификация основных производственных фондов Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Производственный инвентарь Хозяйственный

- 7. Учет и оценка основных фондов

- 8. Учет и оценка основных фондов Учет и оценка в натуральном выражении служат для определения производственной мощности

- 9. Оценка основных фондов в стоимостном выражении Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических

- 10. Оценка основных фондов в стоимостном выражении Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью

- 11. Износ основных фондов

- 12. Физический износ основных фондов Физический износ определяется тем, что, участвуя в производственном процессе, основные фонды постепенно

- 13. Физический износ основных фондов Величина физического износа основных средств зависит: от интенсивности и характера их эксплуатации;

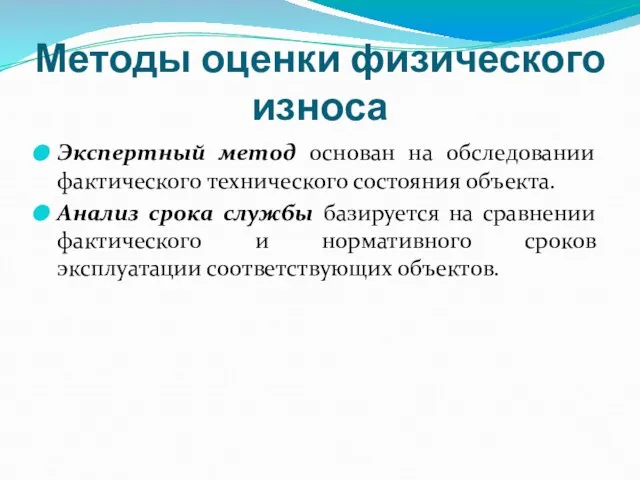

- 14. Методы оценки физического износа

- 15. Методы оценки физического износа Экспертный метод основан на обследовании фактического технического состояния объекта. Анализ срока службы

- 16. Моральный износ основных фондов Под моральным износом понимается преждевременное ( до окончания срока службы) обесценение основных

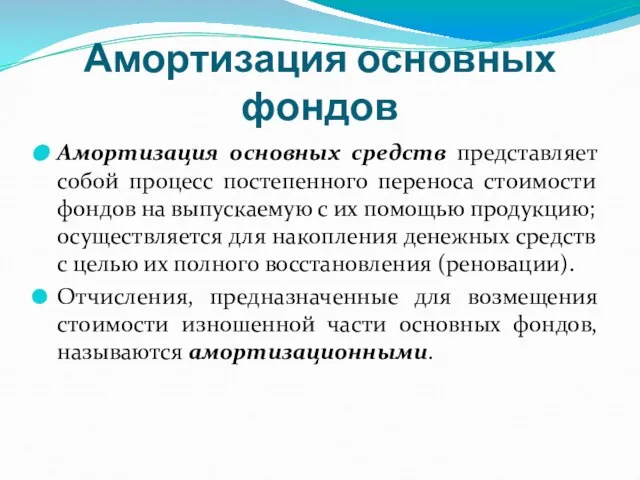

- 17. Амортизация основных фондов Амортизация основных средств представляет собой процесс постепенного переноса стоимости фондов на выпускаемую с

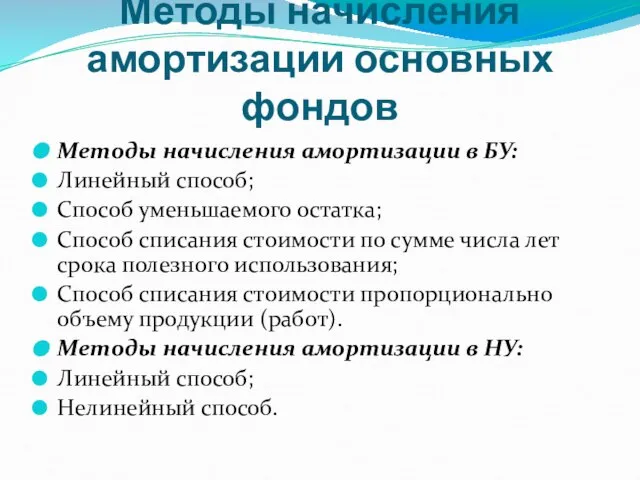

- 18. Методы начисления амортизации основных фондов Методы начисления амортизации в БУ: Линейный способ; Способ уменьшаемого остатка; Способ

- 19. Срок полезного использования и норма амортизации основных фондов Сроком полезного использования признается период, в течении которого

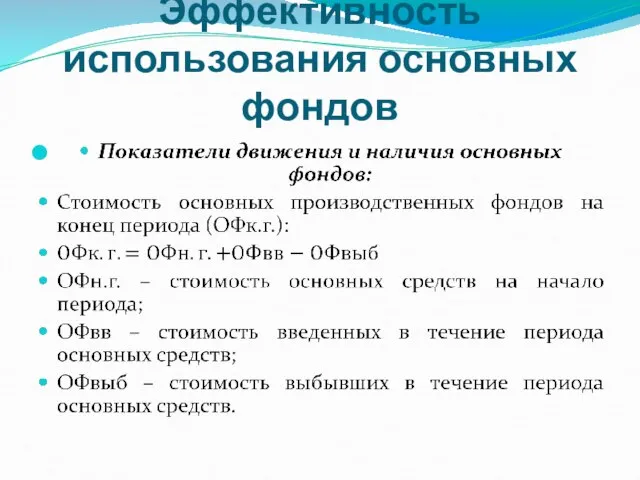

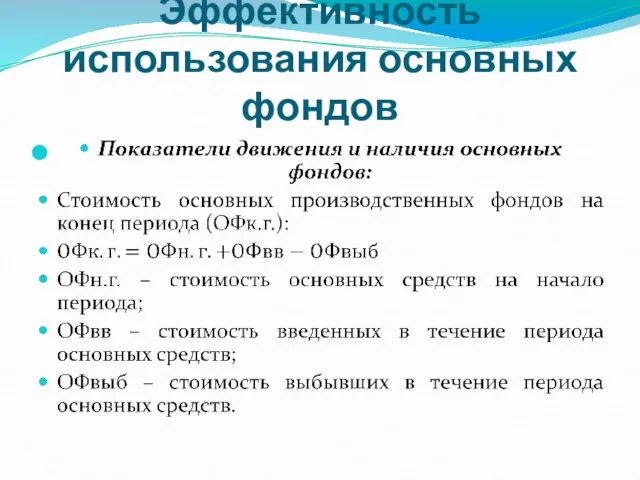

- 20. Эффективность использования основных фондов

- 21. Эффективность использования основных фондов

- 22. Эффективность использования основных фондов

- 23. Эффективность использования основных фондов

- 24. Эффективность использования основных фондов

- 25. Эффективность использования основных фондов

- 26. Эффективность использования основных фондов

- 27. Эффективность использования основных фондов

- 29. Скачать презентацию

Понятие основных средств

Использование при производстве продукции, выполнении работ или оказании услуг,

Понятие основных средств

Использование при производстве продукции, выполнении работ или оказании услуг,

Классификация основных фондов

Классификация основных фондов

Понятие основных производственных фондов

Основные производственные фонды – это средства труда, которые

Понятие основных производственных фондов

Основные производственные фонды – это средства труда, которые

Понятие основных непроизводственных фондов

Основные непроизводственные фонды – это объекты социальной сферы

Понятие основных непроизводственных фондов

Основные непроизводственные фонды – это объекты социальной сферы

Классификация основных производственных фондов

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Производственный инвентарь

Хозяйственный инвентарь

Инструмент

Классификация основных производственных фондов

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства

Производственный инвентарь

Хозяйственный инвентарь

Инструмент

Учет и оценка основных фондов

Учет и оценка основных фондов

Учет и оценка основных фондов

Учет и оценка в натуральном выражении служат

Учет и оценка основных фондов

Учет и оценка в натуральном выражении служат

Оценка основных фондов в стоимостном выражении

Первоначальной стоимостью основных средств, приобретенных за

Оценка основных фондов в стоимостном выражении

Первоначальной стоимостью основных средств, приобретенных за

Оценка основных фондов в стоимостном выражении

Остаточная стоимость представляет собой разность между

Оценка основных фондов в стоимостном выражении

Остаточная стоимость представляет собой разность между

Износ основных фондов

Износ основных фондов

Физический износ основных фондов

Физический износ определяется тем, что, участвуя в производственном

Физический износ основных фондов

Физический износ определяется тем, что, участвуя в производственном

Физический износ основных фондов

Величина физического износа основных средств зависит:

от интенсивности и

Физический износ основных фондов

Величина физического износа основных средств зависит:

от интенсивности и

Методы оценки физического износа

Методы оценки физического износа

Методы оценки физического износа

Экспертный метод основан на обследовании фактического технического состояния

Методы оценки физического износа

Экспертный метод основан на обследовании фактического технического состояния

Моральный износ основных фондов

Под моральным износом понимается преждевременное ( до окончания

Моральный износ основных фондов

Под моральным износом понимается преждевременное ( до окончания

Амортизация основных фондов

Амортизация основных средств представляет собой процесс постепенного переноса стоимости

Амортизация основных фондов

Амортизация основных средств представляет собой процесс постепенного переноса стоимости

Методы начисления амортизации основных фондов

Методы начисления амортизации в БУ:

Линейный способ;

Способ уменьшаемого

Методы начисления амортизации основных фондов

Методы начисления амортизации в БУ:

Линейный способ;

Способ уменьшаемого

Срок полезного использования и норма амортизации основных фондов

Сроком полезного использования признается

Срок полезного использования и норма амортизации основных фондов

Сроком полезного использования признается

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Эффективность использования основных фондов

Результаты процесса оптимизации расходов и повышения уровня обслуживания складского оператора – ООО «Дальпромсервис»

Результаты процесса оптимизации расходов и повышения уровня обслуживания складского оператора – ООО «Дальпромсервис» Проблемы трудоустройства молодых специалистов в России

Проблемы трудоустройства молодых специалистов в России Бизнес-план создания гусеводческой фермы

Бизнес-план создания гусеводческой фермы Предмет і метод економічної теорії. Загальні проблеми організації економічного життя суспільства

Предмет і метод економічної теорії. Загальні проблеми організації економічного життя суспільства Результаты ENPS опроса удовлетворенности

Результаты ENPS опроса удовлетворенности Моделирование экономики и менеджмента

Моделирование экономики и менеджмента Модель IS-LM и ее значение

Модель IS-LM и ее значение Налоговая льгота: понятие и классификация Выполнила: Дамаева К.Ю.

Налоговая льгота: понятие и классификация Выполнила: Дамаева К.Ю. Нетарифные ограничения международной торговли

Нетарифные ограничения международной торговли Система JIT («точно вовремя»)

Система JIT («точно вовремя») Методика определения величины хозяйственных резервов. (Тема 4)

Методика определения величины хозяйственных резервов. (Тема 4) Презентация Шпионаж в РФ

Презентация Шпионаж в РФ Введение в микроэкономику

Введение в микроэкономику Предмет и методология экономической теории

Предмет и методология экономической теории Анализ Германии

Анализ Германии Управление основными средствами организации

Управление основными средствами организации Показатели эффективности предпринимательской деятельности

Показатели эффективности предпринимательской деятельности Экономика семьи

Экономика семьи Характер і рушійні сили економічного глобалізму

Характер і рушійні сили економічного глобалізму Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий

Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий Потребление и сбережение в национальной экономики Подготовили: Пожарская Ирина, Царёва Ирина Группа Э121-Б

Потребление и сбережение в национальной экономики Подготовили: Пожарская Ирина, Царёва Ирина Группа Э121-Б Фирма. Доход и прибыль

Фирма. Доход и прибыль Распределение доходов

Распределение доходов Экономические системы. Рынок: понятие, функции и виды

Экономические системы. Рынок: понятие, функции и виды Эффективность инвестиционного проекта. Лекция 2. Инвестиционный анализ

Эффективность инвестиционного проекта. Лекция 2. Инвестиционный анализ Расчёт площади склада

Расчёт площади склада Волонтеры и супервайзеры международной специализированной выставки ЭКСПО-2017. ФНД – Аккредитация

Волонтеры и супервайзеры международной специализированной выставки ЭКСПО-2017. ФНД – Аккредитация Введение в экономическую теорию

Введение в экономическую теорию