- Презентация Сущность общей функции управления: учёта

Содержание

- 2. Функция управления - это конкретный вид управленческой деятельности, для реализации которого требуются определенные операции (управленческие работы).

- 3. Общие функции управления раскрывают сущность управления, они универсальны, так как характеризуют процесс управления любым объектом. При

- 4. Управленческий учет - это процесс накопления, анализа, переработки и передачи информации о деятельности организации, используемый для

- 5. К объектам управленческого учета относятся: расходы центров ответственности; доходы центров ответственности; результаты центров ответственности.

- 6. Принципы управленческого учета Управленческий учет базируется на следующих принципах: быстрота предоставления информации (предполагает снижение требований к

- 7. Функции управленческого учета Принципы управленческого учета обеспечивают его функции: оперативный учет, анализ, контроль, планирование и прогнозирование

- 8. Составляющие метода управленческого учета 1. Документация – первичные документы, которые отражают хозяйственную деятельность предприятия. Первичный учет

- 11. Скачать презентацию

Функция управления - это конкретный вид управленческой деятельности, для реализации которого требуются

Функция управления - это конкретный вид управленческой деятельности, для реализации которого требуются

Общие функции управления раскрывают сущность управления, они универсальны, так как характеризуют процесс

Общие функции управления раскрывают сущность управления, они универсальны, так как характеризуют процесс

Управленческий учет - это процесс накопления, анализа, переработки и передачи информации о

Управленческий учет - это процесс накопления, анализа, переработки и передачи информации о

К объектам управленческого учета относятся:

расходы центров ответственности;

доходы центров ответственности;

результаты центров ответственности.

К объектам управленческого учета относятся:

расходы центров ответственности;

доходы центров ответственности;

результаты центров ответственности.

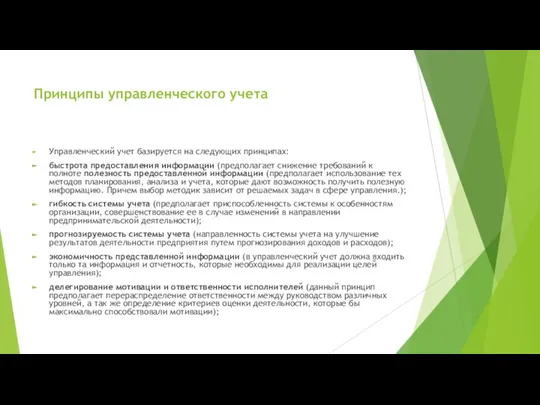

Принципы управленческого учета

Управленческий учет базируется на следующих принципах:

быстрота предоставления информации (предполагает снижение

Принципы управленческого учета

Управленческий учет базируется на следующих принципах:

быстрота предоставления информации (предполагает снижение

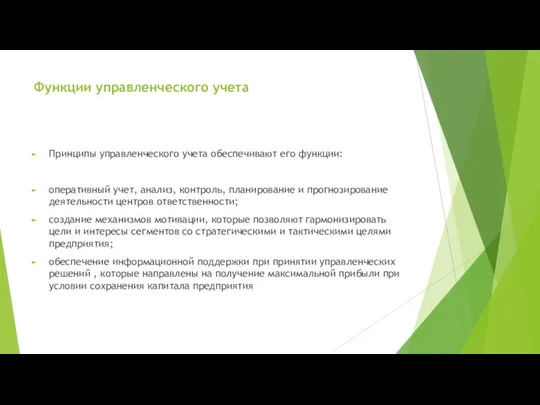

Функции управленческого учета

Принципы управленческого учета обеспечивают его функции:

оперативный учет, анализ, контроль,

Функции управленческого учета

Принципы управленческого учета обеспечивают его функции:

оперативный учет, анализ, контроль,

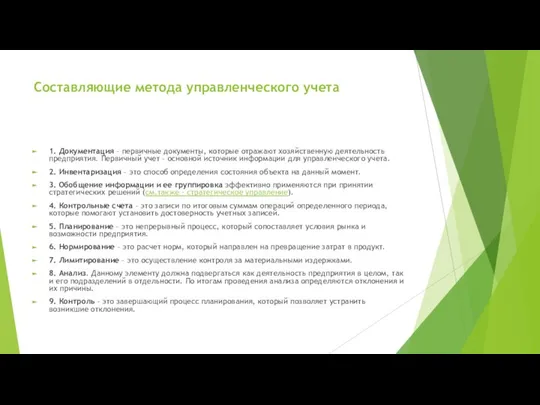

Составляющие метода управленческого учета

1. Документация – первичные документы, которые отражают хозяйственную деятельность

Составляющие метода управленческого учета

1. Документация – первичные документы, которые отражают хозяйственную деятельность

Международные транспортные коридоры

Международные транспортные коридоры Экономика организации

Экономика организации Коррупция в Индии

Коррупция в Индии Принципы информационных систем в экономике

Принципы информационных систем в экономике Батыс Европа елдеріндегі медициналық сақтандыру моделі

Батыс Европа елдеріндегі медициналық сақтандыру моделі Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Шаруашылық жүргізуші субъектілер қаржысының жұмыс істеу негіздері

Шаруашылық жүргізуші субъектілер қаржысының жұмыс істеу негіздері Система стратегических планов и программ на макроуровне в РФ

Система стратегических планов и программ на макроуровне в РФ Види підприємств, їх організаційно-правові форми. Лекція 2

Види підприємств, їх організаційно-правові форми. Лекція 2 Здоровье: современное состояние

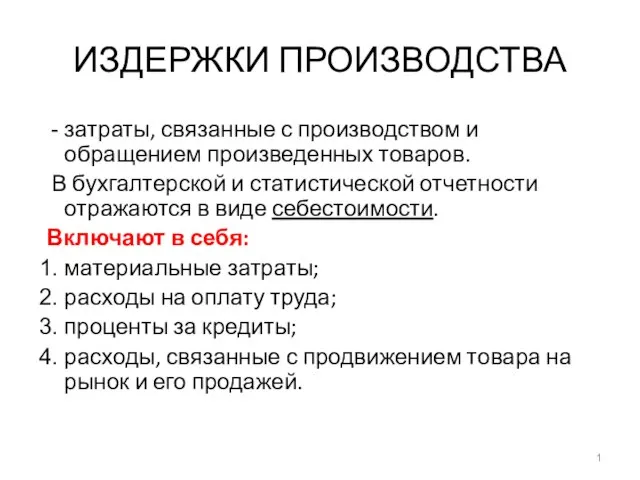

Здоровье: современное состояние Издержки производства

Издержки производства Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Перспективы развития биржевой торговли газом на примере газовой биржи Санкт-Петербурга

Перспективы развития биржевой торговли газом на примере газовой биржи Санкт-Петербурга Экономические системы

Экономические системы Рынки товаров и услуг

Рынки товаров и услуг Situational analysis of the enterprise

Situational analysis of the enterprise Опыт прогнозирования в зарубежных странах

Опыт прогнозирования в зарубежных странах 20131225_proizvoditel_na_rynke-moya_prezentatsiya

20131225_proizvoditel_na_rynke-moya_prezentatsiya Управление проектами

Управление проектами Сущность и функции планирования в управлении. Система планов предприятия и их взаимосвязь

Сущность и функции планирования в управлении. Система планов предприятия и их взаимосвязь Кривая производственных возможностей. (Лекция 2.1)

Кривая производственных возможностей. (Лекция 2.1) Банки и их роль в современной экономике. (Тема 7)

Банки и их роль в современной экономике. (Тема 7) Вариационные ряды распределения и их числовые определения

Вариационные ряды распределения и их числовые определения это социально-экономическое явление

это социально-экономическое явление Основы организации управления предприятием

Основы организации управления предприятием Принципы оценочной деятельности

Принципы оценочной деятельности Экономия электроэнергии

Экономия электроэнергии Бизнес-планирование

Бизнес-планирование