- Совершенствование методики аудита учёта нематериальных активов

Содержание

- 2. Актуальность

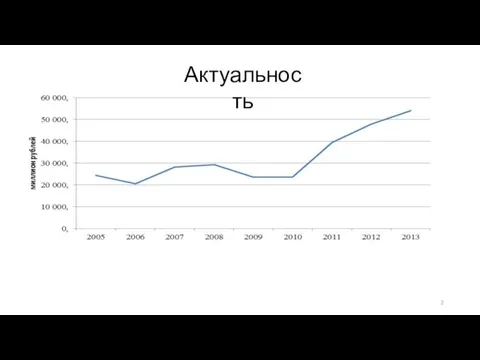

- 3. Актуальность Объем инвестиции в объекты интеллектуальной собственности в 2013 году составил 54 млрд руб.что 12,7% больше,

- 4. Актуальность Эволюция аудита связана с усилением роли аналитических процедур на всех этапах проведения аудиторской проверки, что

- 5. Элементы методики НМА.Цель Целью аудита нематериальных активов является выражение обоснованного мнения аудитора об уровне полноты и

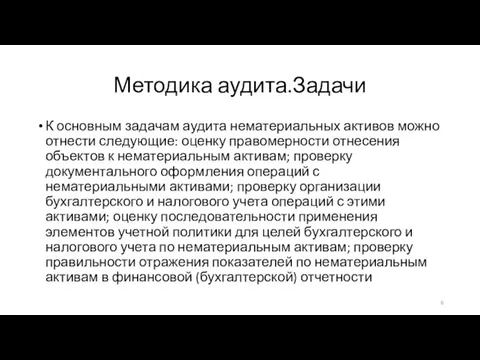

- 6. Методика аудита.Задачи К основным задачам аудита нематериальных активов можно отнести следующие: оценку правомерности отнесения объектов к

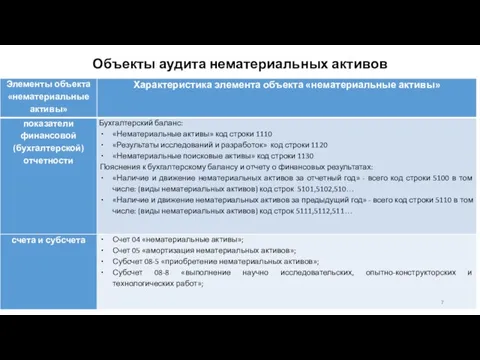

- 7. Объекты аудита нематериальных активов

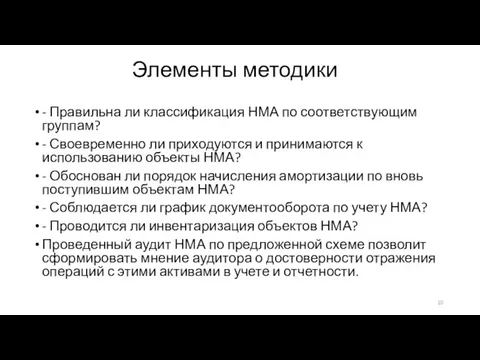

- 10. Элементы методики - Правильна ли классификация НМА по соответствующим группам? - Своевременно ли приходуются и принимаются

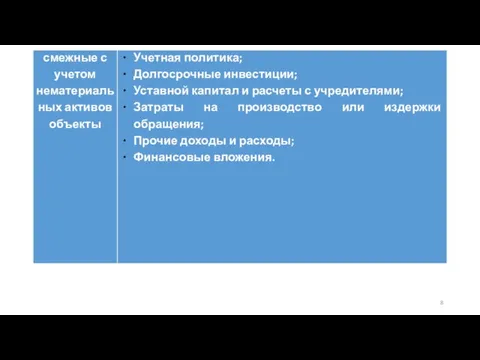

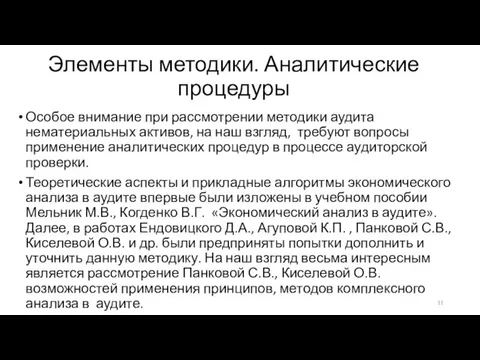

- 11. Элементы методики. Аналитические процедуры Особое внимание при рассмотрении методики аудита нематериальных активов, на наш взгляд, требуют

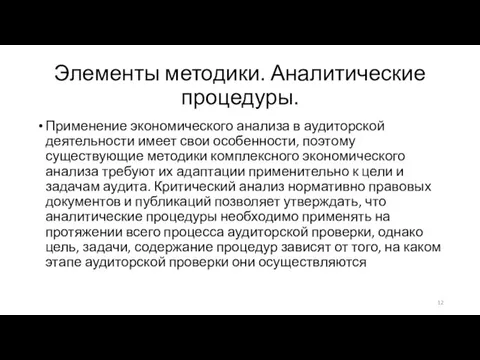

- 12. Элементы методики. Аналитические процедуры. Применение экономического анализа в аудиторской деятельности имеет свои особенности, поэтому существующие методики

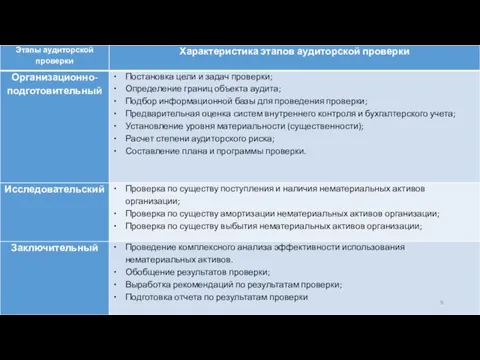

- 13. Элементы методики. Этапы Аудиторской проверки.

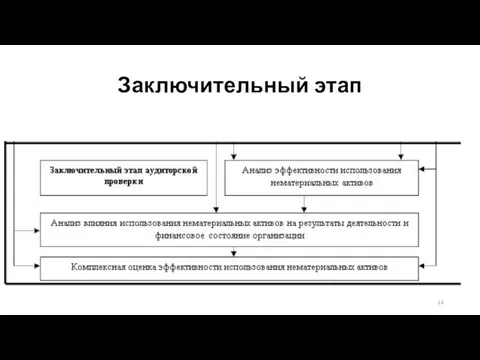

- 14. Заключительный этап

- 15. Вывод Комплексный анализ рассматриваемого подхода эффективности использования нематериальных активов в процессе аудиторской проверки вносит определенный вклад

- 17. Скачать презентацию

Актуальность

Актуальность

Актуальность

Объем инвестиции в объекты интеллектуальной собственности в 2013 году составил 54

Актуальность

Объем инвестиции в объекты интеллектуальной собственности в 2013 году составил 54

Актуальность

Эволюция аудита связана с усилением роли аналитических процедур на всех этапах

Актуальность

Эволюция аудита связана с усилением роли аналитических процедур на всех этапах

Элементы методики НМА.Цель

Целью аудита нематериальных активов является выражение обоснованного мнения аудитора

Элементы методики НМА.Цель

Целью аудита нематериальных активов является выражение обоснованного мнения аудитора

Методика аудита.Задачи

К основным задачам аудита нематериальных активов можно отнести следующие: оценку

Методика аудита.Задачи

К основным задачам аудита нематериальных активов можно отнести следующие: оценку

Объекты аудита нематериальных активов

Объекты аудита нематериальных активов

Элементы методики

- Правильна ли классификация НМА по соответствующим группам?

- Своевременно ли

Элементы методики

- Правильна ли классификация НМА по соответствующим группам?

- Своевременно ли

Элементы методики. Аналитические процедуры

Особое внимание при рассмотрении методики аудита нематериальных активов,

Элементы методики. Аналитические процедуры

Особое внимание при рассмотрении методики аудита нематериальных активов,

Элементы методики. Аналитические процедуры.

Применение экономического анализа в аудиторской деятельности имеет

Элементы методики. Аналитические процедуры.

Применение экономического анализа в аудиторской деятельности имеет

Элементы методики. Этапы Аудиторской проверки.

Элементы методики. Этапы Аудиторской проверки.

Заключительный этап

Заключительный этап

Вывод

Комплексный анализ рассматриваемого подхода эффективности использования нематериальных активов в процессе аудиторской

Вывод

Комплексный анализ рассматриваемого подхода эффективности использования нематериальных активов в процессе аудиторской

Конкурентоспособность региона. Теоретические основы и практика регулирования

Конкурентоспособность региона. Теоретические основы и практика регулирования Предмет макроэкономики и особенности макроэкономического анализа. Тема 1

Предмет макроэкономики и особенности макроэкономического анализа. Тема 1 Монополистическая конкуренция с неоднородным трудом

Монополистическая конкуренция с неоднородным трудом Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9

Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9 Потребительская корзина Сибирского ФО

Потребительская корзина Сибирского ФО Представление государственной статистической отчетности по форме 4-у

Представление государственной статистической отчетности по форме 4-у Система национальных счетов. (Семинар 3)

Система национальных счетов. (Семинар 3) Специальные принципы международного торгового (экономического) права (ЮНКТАД) и основные торговые режимы в ГАТТ/ВТО

Специальные принципы международного торгового (экономического) права (ЮНКТАД) и основные торговые режимы в ГАТТ/ВТО Технико-экономический анализ формирования и использования основных производственных фондов предприятия

Технико-экономический анализ формирования и использования основных производственных фондов предприятия Обмен, торговля, реклама

Обмен, торговля, реклама Circuit and the turnover of capital (funds) of the enterprise

Circuit and the turnover of capital (funds) of the enterprise Классификация налогов и сборов в Российской налоговой системе

Классификация налогов и сборов в Российской налоговой системе Презентация Плесень. Влияние на организм

Презентация Плесень. Влияние на организм Презентация Общие положения Концепции внешней политики Российской Федерации, цель и сфера ее применения

Презентация Общие положения Концепции внешней политики Российской Федерации, цель и сфера ее применения Бюджетноналоговая политика

Бюджетноналоговая политика Экономика фирмы и отраслевых рынков

Экономика фирмы и отраслевых рынков Бюджет домохозяйства

Бюджет домохозяйства Деятельность в области стандартизации

Деятельность в области стандартизации Проблемные регионы

Проблемные регионы Методология исследования отраслевой организации рынков

Методология исследования отраслевой организации рынков Государственное и муниципальное управление. Система государственного управления

Государственное и муниципальное управление. Система государственного управления Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом

Анализ внутрироссийской ситуации, влияющей на внутренний спрос на товары и услуги, в том числе приобретаемые за рубежом Теоретичні засади податків

Теоретичні засади податків Экономическая теория

Экономическая теория Экономический подход к анализу права

Экономический подход к анализу права Экономикалық теорияның пәні және зерттеу әдістері

Экономикалық теорияның пәні және зерттеу әдістері Прибыль и рентабельность производства

Прибыль и рентабельность производства Теория экономического ландшафта А. Лёша

Теория экономического ландшафта А. Лёша