- Тема 9_Открытая экономика при несовершенной мобильности капитала

Содержание

- 2. Движение финансовых активов связано с определенными издержками и ограничениями даже, если нет запретов на движение финансового

- 3. Анализ одновременного сдвига IS и BP Утверждение: Если одна и та же причина привела к сдвигу

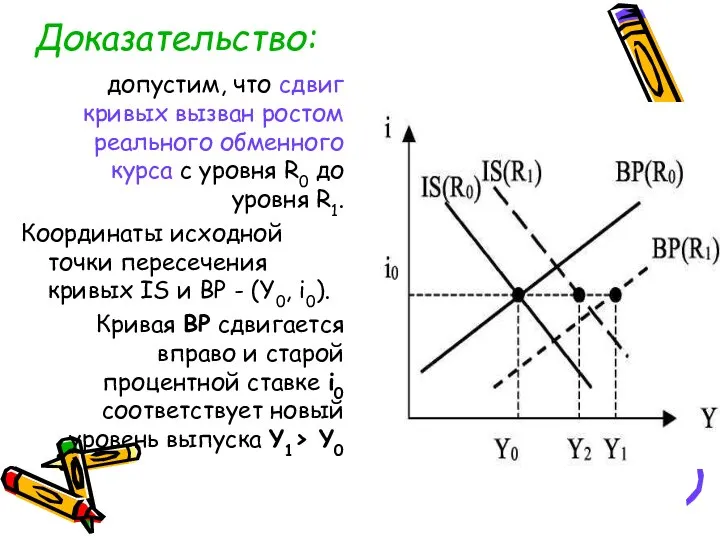

- 4. Доказательство: допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня R0 до уровня R1.

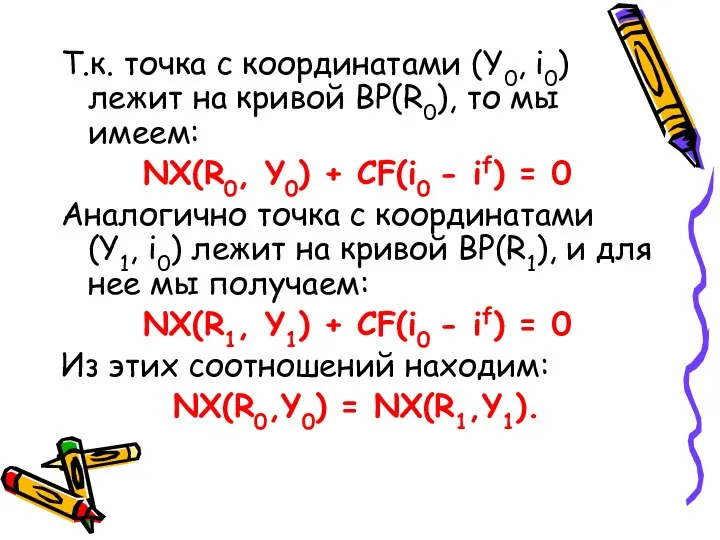

- 5. Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то мы имеем: NX(R0, Y0) +

- 6. Теперь обратимся к кривой IS. Пусть на новой кривой IS ставке процента i0 соответствует выпуск Y2.

- 7. Поскольку ΔG = ΔI = 0 мы имеем: ΔY = ΔC + ΔNX, Причем 0 Отсюда

- 8. Из доказательства следует, что при сдвиге кривых IS и BP вправо новое пересечение этих кривых будет

- 9. Случай фиксированного обменного курса Кредитно — денежная политика Рост денежной массы сдвигает кривую LM вправо и

- 10. Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты. Предложение денег сокращается, и кривая LM

- 11. Фискальная политика Рост государственных закупок. Кривая IS сдвигается вправо, и экономика начинает двигаться к точке E',

- 12. Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты. Это приводит к увеличению количества

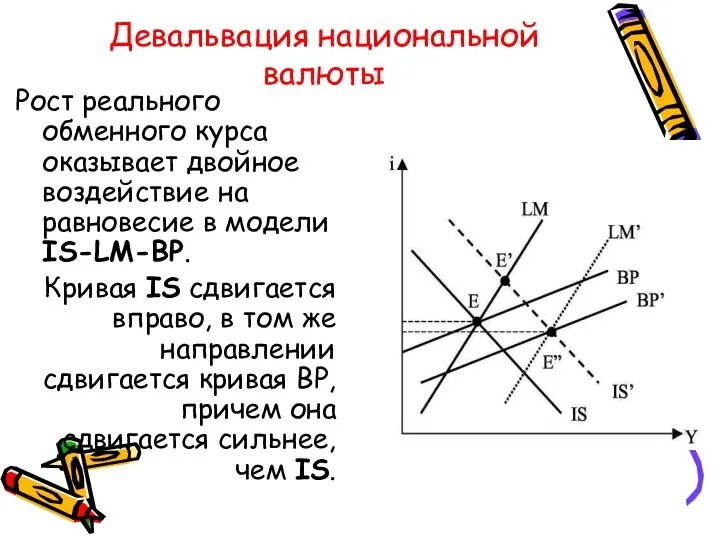

- 13. Девальвация национальной валюты Рост реального обменного курса оказывает двойное воздействие на равновесие в модели IS-LM-BP. Кривая

- 14. В точке E' имеет место профицит платежного баланса. Для устранения избыточного предложения иностранной валюты ЦБ вынужден

- 15. Случай гибкого обменного курса Фискальная экспансия. В результате кривая IS сдвинется вправо, и в экономике будет

- 16. В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный курс упадет). Это приведет к

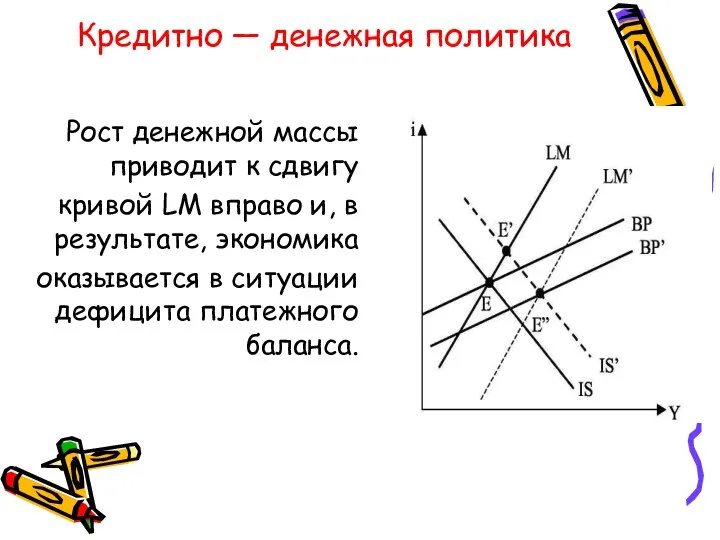

- 17. Кредитно — денежная политика Рост денежной массы приводит к сдвигу кривой LM вправо и, в результате,

- 18. Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты. Рост реального обменного курса ведет к

- 19. Можно сделать вывод: В условиях малой открытой экономики в условиях несовершенной мобильности капитала: В случае фиксированного

- 20. Девальвация национальной валюты влияет не только на выпуск, но и вызывает изменение ставки процента. В связи

- 21. В случае гибкого обменного курса фискальная политика останется эффективной в отличие от случая с абсолютной мобильностью,

- 22. Чем будет отличаться ситуация в случае большой экономики? В этом случае страна оказывает влияние на мировую

- 24. Скачать презентацию

Движение финансовых активов

связано с определенными издержками и ограничениями даже, если нет

Движение финансовых активов

связано с определенными издержками и ограничениями даже, если нет

Анализ одновременного сдвига IS и BP

Утверждение:

Если одна и та же

Анализ одновременного сдвига IS и BP

Утверждение:

Если одна и та же

Доказательство:

допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня

Доказательство:

допустим, что сдвиг кривых вызван ростом реального обменного курса с уровня

Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то

Т.к. точка с координатами (Y0, i0) лежит на кривой BP(R0), то

Теперь обратимся к кривой IS.

Пусть на новой кривой IS ставке процента

Теперь обратимся к кривой IS.

Пусть на новой кривой IS ставке процента

Поскольку ΔG = ΔI = 0

мы имеем:

ΔY = ΔC + ΔNX,

Причем

0

Поскольку ΔG = ΔI = 0

мы имеем:

ΔY = ΔC + ΔNX,

Причем

0

Из доказательства

следует, что при сдвиге кривых IS и BP вправо новое

Из доказательства

следует, что при сдвиге кривых IS и BP вправо новое

Случай фиксированного обменного курса

Кредитно — денежная политика

Рост денежной массы сдвигает кривую

Случай фиксированного обменного курса

Кредитно — денежная политика

Рост денежной массы сдвигает кривую

Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты.

Предложение денег

Это требует вмешательства ЦБ, который продает необходимое количество иностранной валюты.

Предложение денег

Фискальная политика

Рост государственных закупок.

Кривая IS сдвигается вправо, и экономика начинает двигаться

Фискальная политика

Рост государственных закупок.

Кривая IS сдвигается вправо, и экономика начинает двигаться

Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты.

Это

Избыточное предложение иностранной валюты устраняется ЦБ, который покупает излишек иностранной валюты.

Это

Девальвация национальной валюты

Рост реального обменного курса оказывает двойное воздействие на равновесие

Девальвация национальной валюты

Рост реального обменного курса оказывает двойное воздействие на равновесие

В точке E' имеет место профицит платежного баланса.

Для устранения избыточного предложения

В точке E' имеет место профицит платежного баланса.

Для устранения избыточного предложения

Случай гибкого обменного курса

Фискальная экспансия.

В результате кривая IS сдвинется вправо, и

Случай гибкого обменного курса

Фискальная экспансия.

В результате кривая IS сдвинется вправо, и

В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный

В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный

Кредитно — денежная политика

Рост денежной массы приводит к сдвигу

кривой LM

Кредитно — денежная политика

Рост денежной массы приводит к сдвигу

кривой LM

Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты.

Рост реального

Избыточный спрос на иностранную валюту приводит к обесценению национальной валюты.

Рост реального

Можно сделать вывод:

В условиях малой открытой экономики в условиях несовершенной мобильности

Можно сделать вывод:

В условиях малой открытой экономики в условиях несовершенной мобильности

Девальвация национальной валюты влияет не только на выпуск, но и вызывает

Девальвация национальной валюты влияет не только на выпуск, но и вызывает

В случае гибкого обменного курса

фискальная политика останется эффективной в отличие от

В случае гибкого обменного курса

фискальная политика останется эффективной в отличие от

Чем будет отличаться ситуация в случае большой экономики?

В этом случае страна

Чем будет отличаться ситуация в случае большой экономики?

В этом случае страна

Проблемы теплоэнергетики. Технологии производства базальтовой ваты

Проблемы теплоэнергетики. Технологии производства базальтовой ваты Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений

Экспертно-аналитические технологии и инструментальные средства подготовки и принятия управленческих решений Применения системы экономических понятий при анализе хозяйствования на разных уровнях

Применения системы экономических понятий при анализе хозяйствования на разных уровнях Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15)

Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15) Аттестационная работа. Образовательная программа по экономике. (6 класс)

Аттестационная работа. Образовательная программа по экономике. (6 класс) Характеристика ЭГП Федеративной Республики Германии

Характеристика ЭГП Федеративной Республики Германии Грошова система. (Тема 4)

Грошова система. (Тема 4) Ryanair & Aer Lingus

Ryanair & Aer Lingus Россия в системе международного разделения труда

Россия в системе международного разделения труда Учебно-методическое обеспечение школьного курса экономики. Лекция 8

Учебно-методическое обеспечение школьного курса экономики. Лекция 8 Валютная система России и международные кредитные отношения

Валютная система России и международные кредитные отношения Разработка проекта по созданию на предприятии системы внутрифирменного обучения и повышения квалификации кадров

Разработка проекта по созданию на предприятии системы внутрифирменного обучения и повышения квалификации кадров Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания

Разработка key visual с использованием креативных приемов, разработка ключевого сообщения: задания Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы

Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы External Economies of Scale and the International Location of Production

External Economies of Scale and the International Location of Production Устойчивость функционирования объектов экономики и жизнеобеспечения населения. (Тема 18)

Устойчивость функционирования объектов экономики и жизнеобеспечения населения. (Тема 18) Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН

Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе

Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4)

Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4) Викторина Веселая экономика

Викторина Веселая экономика Базовое рабочее время

Базовое рабочее время Услуги на мировом рынке. Специфика международной торговли услугами Подготовил студент ФТД-2 группы Т-102 Рожков Алексей

Услуги на мировом рынке. Специфика международной торговли услугами Подготовил студент ФТД-2 группы Т-102 Рожков Алексей Антимонопольное регулирование и его влияние на развитие экономики России

Антимонопольное регулирование и его влияние на развитие экономики России Экономический и финансовый анализ

Экономический и финансовый анализ Совокупный спрос и совокупное предложение. Макроэкономическое равновесие

Совокупный спрос и совокупное предложение. Макроэкономическое равновесие Зайнятість і безробіття

Зайнятість і безробіття Собственность и предпринимательство

Собственность и предпринимательство Теория отраслевых рынков

Теория отраслевых рынков