- Актуальные вопросы реализации 225-ФЗ

Содержание

- 2. Об организации перестраховочного пула

- 3. Организация перестраховочного пула Положения статьи 23 Закона №225-ФЗ: Члены НССО формируют перестраховочный пул для перестрахования рисков

- 4. Принципы организации перестраховочного пула

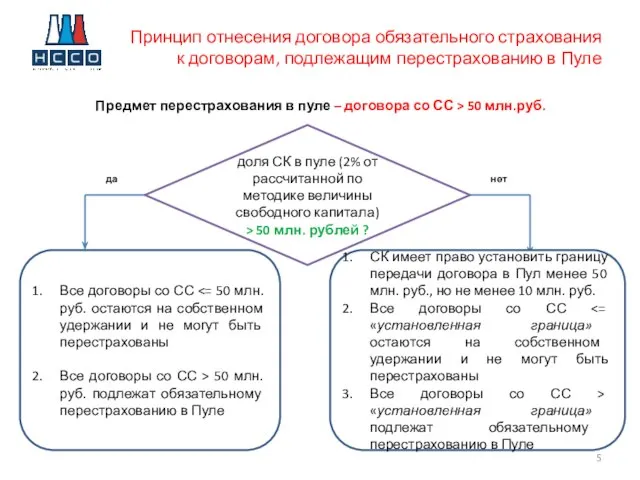

- 5. Принцип отнесения договора обязательного страхования к договорам, подлежащим перестрахованию в Пуле Предмет перестрахования в пуле –

- 6. О требовании к действительным членам НССО о наличии лицензии на перестрахование

- 7. Перестраховочный пул Положения статьи 23 Закона №225-ФЗ: Члены НССО формируют перестраховочный пул для перестрахования рисков по

- 8. Лицензия на перестрахование Положения статьи 23 Закона №225-ФЗ: Участники перестраховочного пула не вправе отказаться от принятия

- 9. Закон «Об организации страхового дела в РФ» Страхование - отношения по защите интересов физических и юридических

- 10. О размере вступительного и членского взносов в НССО

- 11. Порядок установления размера взносов в НССО В соответствии с положениями статьи 29 Федерального закона №7-ФЗ «О

- 12. Порядок установления размера взносов в НССО Размер членского взноса в 2011 году установлен исходя из потребностей

- 13. Спасение утопающих – обязанность страховщиков

- 14. Дополнительные вопросы

- 15. Регресс к страхователю В соответствии со ст. 13 Закона № 225-ФЗ страховщик вправе предъявить регрессное требование

- 16. Существуют разные определения «авария» в законах №116-ФЗ и в №225-ФЗ, а также действий, которые должны предпринимать

- 18. Скачать презентацию

Об организации

перестраховочного пула

Об организации

перестраховочного пула

Организация перестраховочного пула

Положения статьи 23 Закона №225-ФЗ:

Члены НССО формируют перестраховочный

Организация перестраховочного пула

Положения статьи 23 Закона №225-ФЗ:

Члены НССО формируют перестраховочный

Принципы организации перестраховочного пула

Принципы организации перестраховочного пула

Принцип отнесения договора обязательного страхования

к договорам, подлежащим перестрахованию в Пуле

Предмет

Принцип отнесения договора обязательного страхования

к договорам, подлежащим перестрахованию в Пуле

Предмет

О требовании к действительным членам НССО о наличии лицензии на перестрахование

О требовании к действительным членам НССО о наличии лицензии на перестрахование

Перестраховочный пул

Положения статьи 23 Закона №225-ФЗ:

Члены НССО формируют перестраховочный пул

Перестраховочный пул

Положения статьи 23 Закона №225-ФЗ:

Члены НССО формируют перестраховочный пул

Лицензия на перестрахование

Положения статьи 23 Закона №225-ФЗ:

Участники перестраховочного пула не

Лицензия на перестрахование

Положения статьи 23 Закона №225-ФЗ:

Участники перестраховочного пула не

Закон «Об организации страхового дела в РФ»

Страхование - отношения по

Закон «Об организации страхового дела в РФ»

Страхование - отношения по

О размере вступительного и

членского взносов в НССО

О размере вступительного и

членского взносов в НССО

Порядок установления размера взносов в НССО

В соответствии с положениями статьи 29

Порядок установления размера взносов в НССО

В соответствии с положениями статьи 29

Порядок установления размера взносов в НССО

Размер членского взноса в 2011 году

Порядок установления размера взносов в НССО

Размер членского взноса в 2011 году

Спасение утопающих –

обязанность страховщиков

Спасение утопающих –

обязанность страховщиков

Дополнительные вопросы

Дополнительные вопросы

Регресс к страхователю

В соответствии со ст. 13 Закона № 225-ФЗ страховщик

Регресс к страхователю

В соответствии со ст. 13 Закона № 225-ФЗ страховщик

Существуют разные определения «авария» в законах №116-ФЗ и в №225-ФЗ, а

Существуют разные определения «авария» в законах №116-ФЗ и в №225-ФЗ, а

Доходы и расходы

Доходы и расходы Четвертый день в Точке

Четвертый день в Точке Бюджет для граждан

Бюджет для граждан Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Світова валютна система (тема 9)

Світова валютна система (тема 9) 5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух

5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух Содержание и значение государственных и муниципальных финансов

Содержание и значение государственных и муниципальных финансов Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП Валютный рынок и валютные системы

Валютный рынок и валютные системы Пособие по безработице

Пособие по безработице Внутрішній ринок ЄС

Внутрішній ринок ЄС Аудит материальных запасов

Аудит материальных запасов Ипотечные программы АО Новикомбанк

Ипотечные программы АО Новикомбанк Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Процесс оценки недвижимости

Процесс оценки недвижимости Анатомия заработка риэлтора

Анатомия заработка риэлтора Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Сказка Семейный бюджет

Сказка Семейный бюджет Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Учет ремонта основных средств

Учет ремонта основных средств Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года

Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года Учет кредитов и займов

Учет кредитов и займов Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США

Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг