- Амортизационные отчисления

Содержание

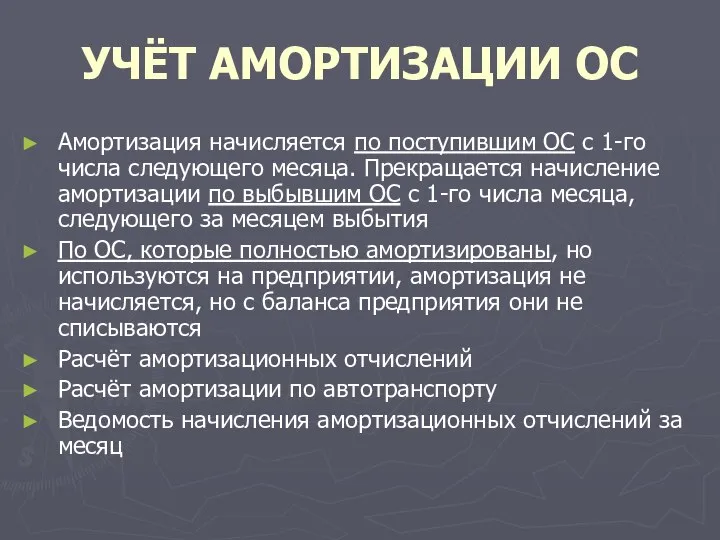

- 2. УЧЁТ АМОРТИЗАЦИИ ОС Амортизация начисляется по поступившим ОС с 1-го числа следующего месяца. Прекращается начисление амортизации

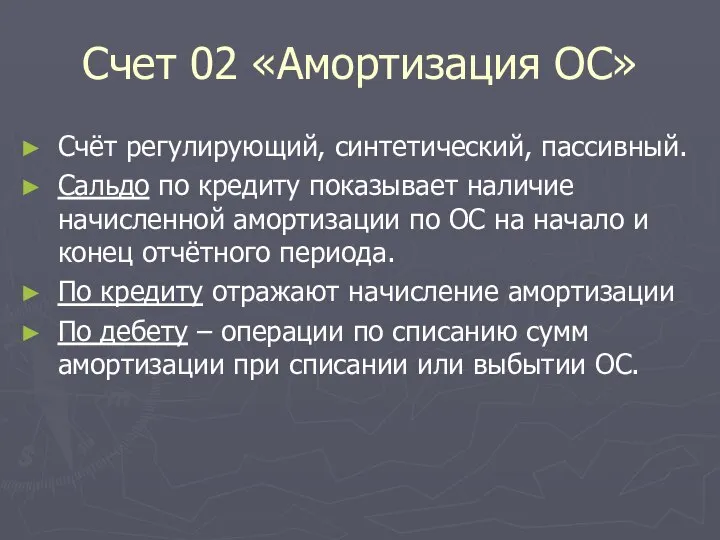

- 3. Счет 02 «Амортизация ОС» Счёт регулирующий, синтетический, пассивный. Сальдо по кредиту показывает наличие начисленной амортизации по

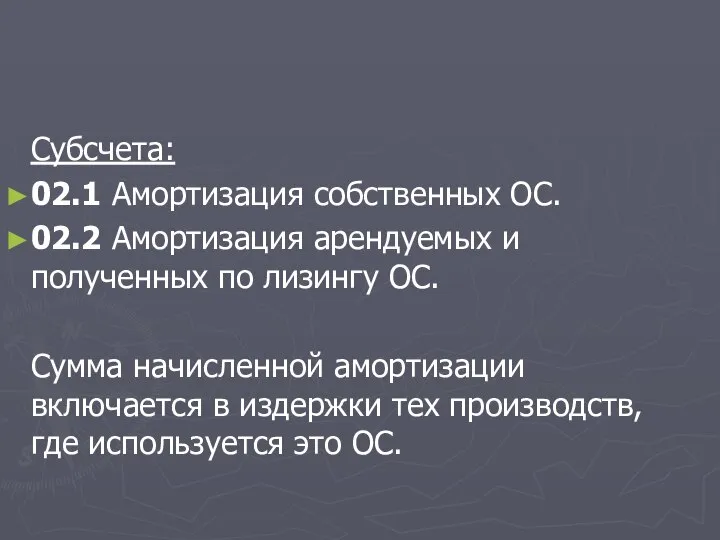

- 4. Субсчета: 02.1 Амортизация собственных ОС. 02.2 Амортизация арендуемых и полученных по лизингу ОС. Сумма начисленной амортизации

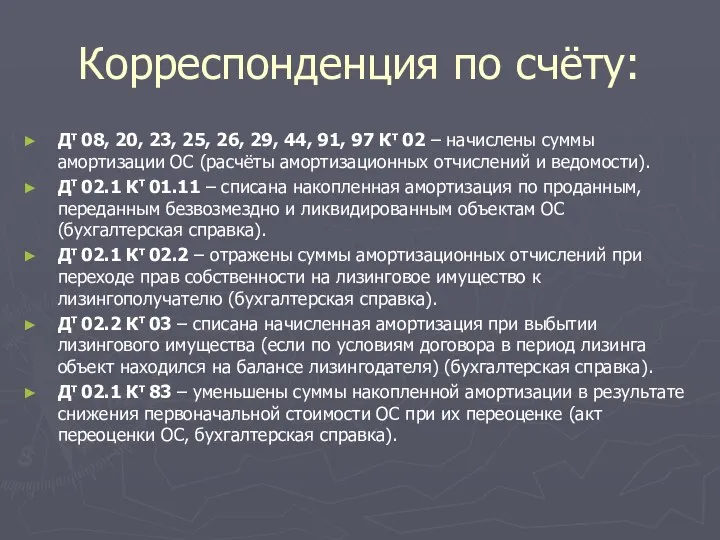

- 5. Корреспонденция по счёту: Дт 08, 20, 23, 25, 26, 29, 44, 91, 97 Кт 02 –

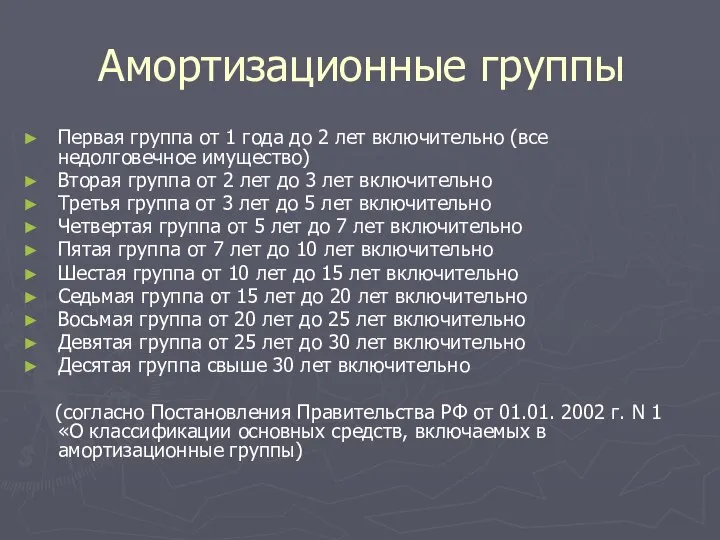

- 6. Амортизационные группы Первая группа от 1 года до 2 лет включительно (все недолговечное имущество) Вторая группа

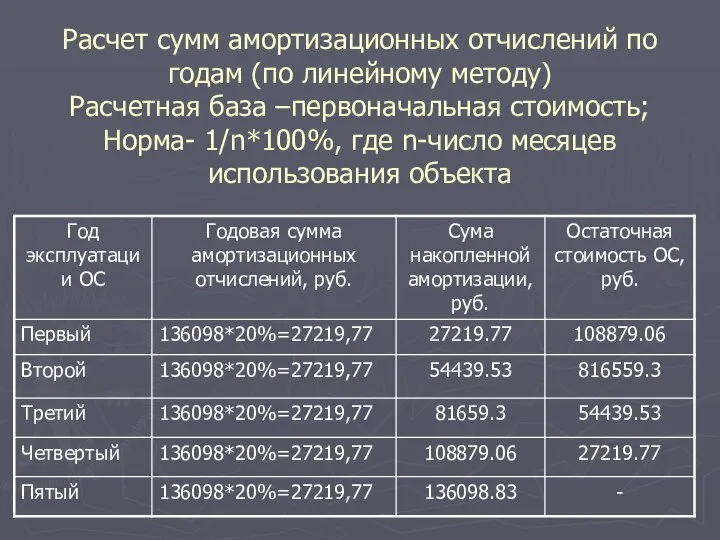

- 7. Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначальная стоимость; Норма- 1/n*100%, где

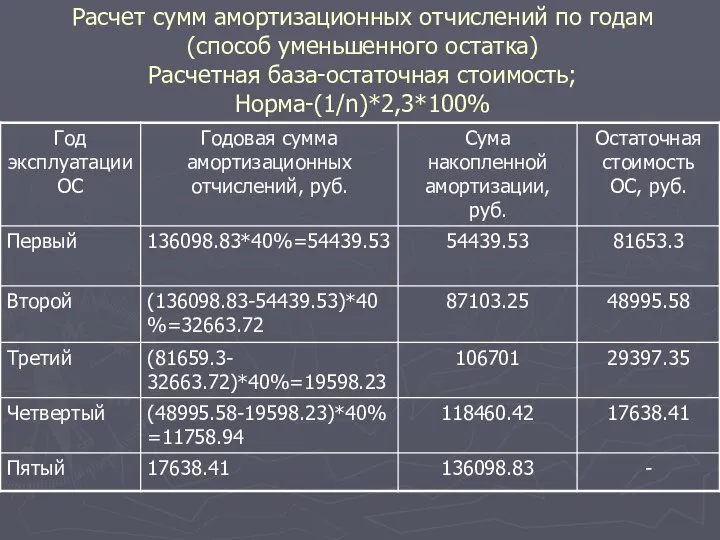

- 8. Расчет сумм амортизационных отчислений по годам (способ уменьшенного остатка) Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%

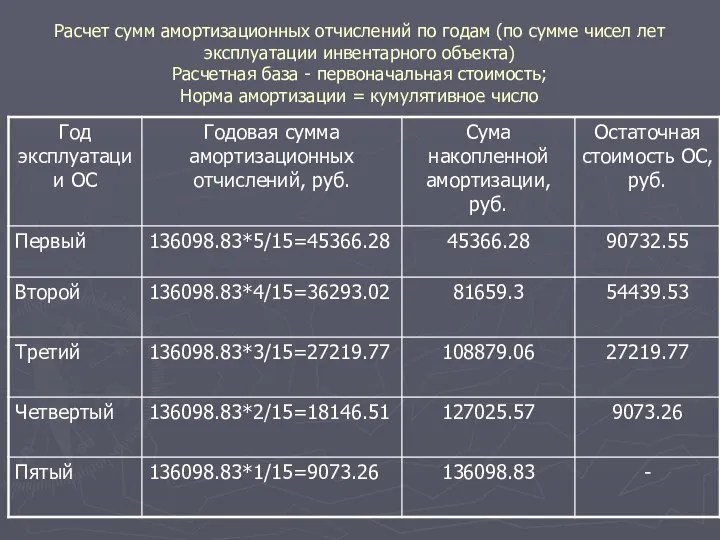

- 9. Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации инвентарного объекта) Расчетная база -

- 10. Восстановление ОС Ремонт Реконструкция Модернизация Комбинированный Текущий Средний Капитальный Требуется разделение затрат На ремонт На модернизацию

- 12. Скачать презентацию

УЧЁТ АМОРТИЗАЦИИ ОС

Амортизация начисляется по поступившим ОС с 1-го числа следующего

УЧЁТ АМОРТИЗАЦИИ ОС

Амортизация начисляется по поступившим ОС с 1-го числа следующего

Счет 02 «Амортизация ОС»

Счёт регулирующий, синтетический, пассивный.

Сальдо по кредиту показывает

Счет 02 «Амортизация ОС»

Счёт регулирующий, синтетический, пассивный.

Сальдо по кредиту показывает

Субсчета:

02.1 Амортизация собственных ОС.

02.2 Амортизация арендуемых и полученных по лизингу ОС.

Сумма

Субсчета:

02.1 Амортизация собственных ОС.

02.2 Амортизация арендуемых и полученных по лизингу ОС.

Сумма

Корреспонденция по счёту:

Дт 08, 20, 23, 25, 26, 29, 44, 91,

Корреспонденция по счёту:

Дт 08, 20, 23, 25, 26, 29, 44, 91,

Амортизационные группы

Первая группа от 1 года до 2 лет включительно (все

Амортизационные группы

Первая группа от 1 года до 2 лет включительно (все

Расчет сумм амортизационных отчислений по годам (по линейному методу)

Расчетная база –первоначальная

Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначальная

Расчет сумм амортизационных отчислений по годам

(способ уменьшенного остатка)

Расчетная база-остаточная стоимость;

Норма-(1/n)*2,3*100%

Расчет сумм амортизационных отчислений по годам

(способ уменьшенного остатка)

Расчетная база-остаточная стоимость;

Норма-(1/n)*2,3*100%

Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации

Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации

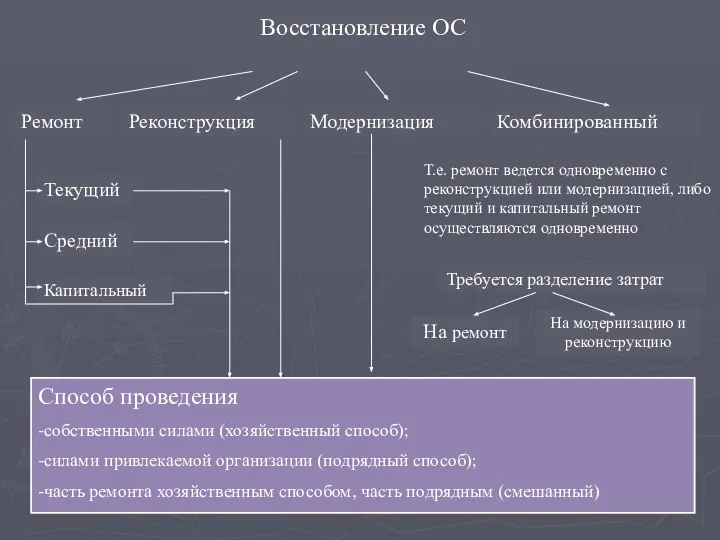

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Требуется разделение затрат

На ремонт

На модернизацию и реконструкцию

Т.е. ремонт ведется одновременно

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Требуется разделение затрат

На ремонт

На модернизацию и реконструкцию

Т.е. ремонт ведется одновременно

Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Метод рыночной экстракции

Метод рыночной экстракции Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Построение платежной матрицы. Задачи

Построение платежной матрицы. Задачи ООО Развитие

ООО Развитие Сметное дело. Особенности ценообразования в строительстве. (Лекция 3)

Сметное дело. Особенности ценообразования в строительстве. (Лекция 3) Земельно-имущественные отношения

Земельно-имущественные отношения Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Организация и порядок проведения финансового контроля. (Лекция 6)

Организация и порядок проведения финансового контроля. (Лекция 6) Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Oběžný majetek podniku

Oběžný majetek podniku Определение денежных потоков компании Гамма

Определение денежных потоков компании Гамма Бизнес-процессы в банке. Описание, оптимизация, регламентация и управление

Бизнес-процессы в банке. Описание, оптимизация, регламентация и управление Бюджетный процесс

Бюджетный процесс Налог на профессиональный доход

Налог на профессиональный доход Распределение доходов

Распределение доходов Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Поняття фінансових інвестицій, їх класифікація

Поняття фінансових інвестицій, їх класифікація Налоги как источник доходов государства

Налоги как источник доходов государства Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Негосударственный пенсионный фонд Сургутнефтегаз

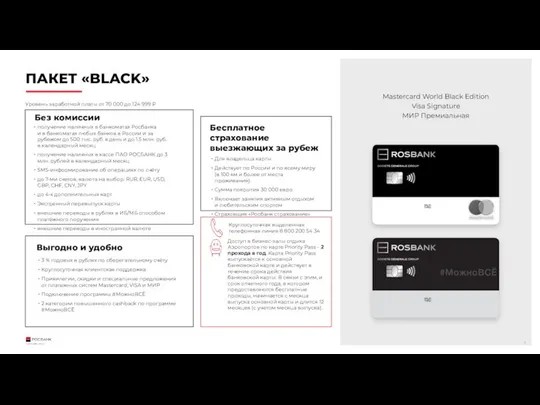

Негосударственный пенсионный фонд Сургутнефтегаз Пакет премиум Black

Пакет премиум Black Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Інвестиційна нерухомість

Інвестиційна нерухомість Налоги и налоговая система РФ

Налоги и налоговая система РФ Электронные деньги

Электронные деньги Тех анализ

Тех анализ Федеральный стандарт оценки Оценка недвижимости (ФСО №7)

Федеральный стандарт оценки Оценка недвижимости (ФСО №7)