- Облік валютних операцій (3.4 - 3.7)

Содержание

- 2. 3.4.Рахунки в банках в іноземній валюті: види, порядок відкриття, відображення операцій в бухгалтерському обліку 3.5.Нормативно-правові засади

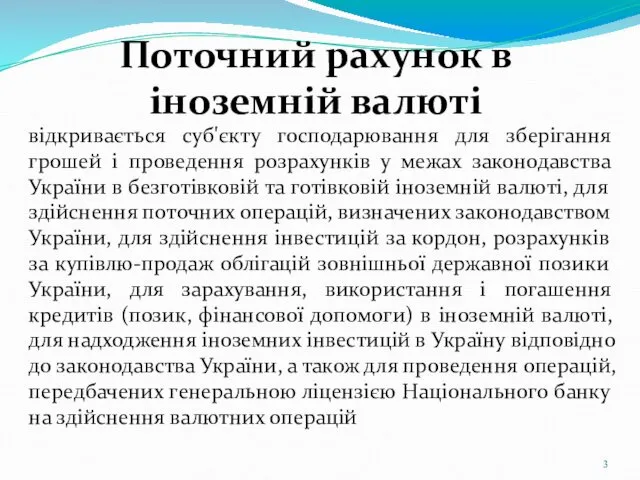

- 3. Поточний рахунок в іноземній валюті відкривається суб'єкту господарювання для зберігання грошей і проведення розрахунків у межах

- 4. Поточний валютний рахунок може бути відкритий юридичним особам-резидентам України для здійснення поточної діяльності; представництвам юридичної особи-нерезидента

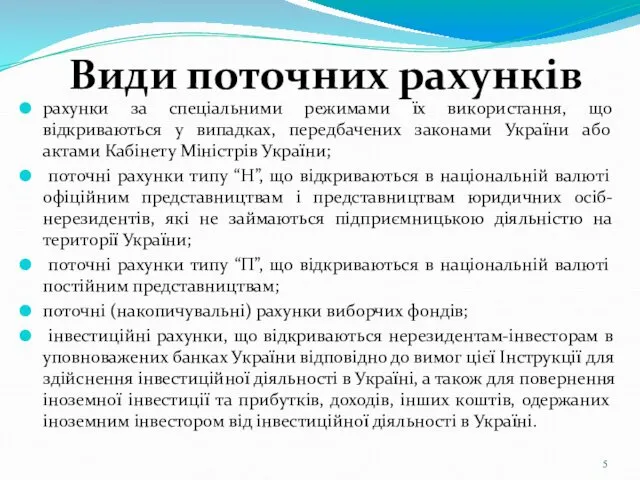

- 5. Види поточних рахунків рахунки за спеціальними режимами їх використання, що відкриваються у випадках, передбачених законами України

- 6. Вкладний (депозитний) рахунок рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються

- 7. Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах

- 8. Договори Договір банківського рахунку Договір банківського вкладу

- 9. Документи для відкриття поточного рахунку в іноземній валюті заява про відкриття поточного рахунку; засвідчена копія належним

- 10. У разі відкриття поточного рахунку клієнту в його заяві в розділі "Відмітки банку" уповноважений працівник банку

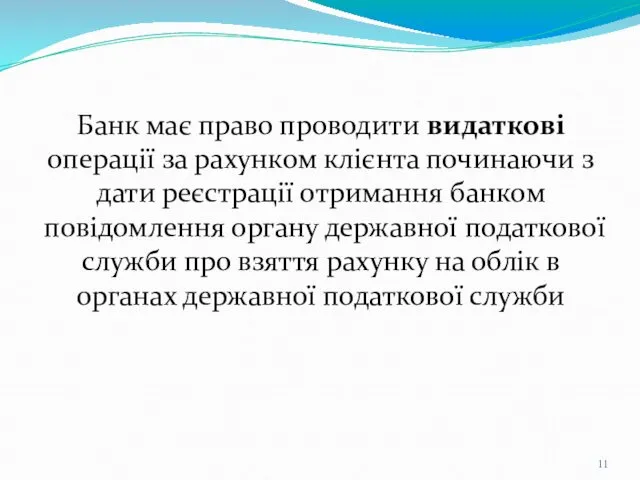

- 11. Банк має право проводити видаткові операції за рахунком клієнта починаючи з дати реєстрації отримання банком повідомлення

- 12. Кошти юридичних осіб-резидентів зараховуються на поточні рахунки в іноземній валюті : а) через розподільні рахунки; б)

- 13. Кошти з поточного рахунку в іноземній валюті юридичної особи можуть бути використані за допомогою спеціального платіжного

- 14. Кошти на вкладний (депозитний) рахунок суб'єкта господарювання перераховуються з його поточного рахунку і після настання обставин

- 15. За вкладним (депозитним) рахунком суб'єкта господарювання забороняється: проведення розрахункових операцій, крім операцій, пов'язаних із реалізацією майнових

- 16. Облік на валютних рахунках ведеться на підставі виписок банку і доданих до них розрахунково-платіжних документів, які

- 17. 312 “Поточні рахунки в іноземній валюті” 314 “Інші рахунки в банку в іноземній валюті”

- 18. Операції з купівлі та продажу іноземної валюти можуть здійснюватись як резидентами, так і нерезидентами через уповноважені

- 19. Юридичні особи-резиденти для розрахунків за торговельними операціями з нерезидентом мають право купувати та обмінювати іноземну валюту

- 20. Поточні торговельні операції в іноземній валюті розрахунки за експорт та імпорт товару без відстрочення платежу або

- 21. Документи-підстави для придбання валюти за торговельними операціями договір із нерезидентом; митна декларація, якщо товар ввезено на

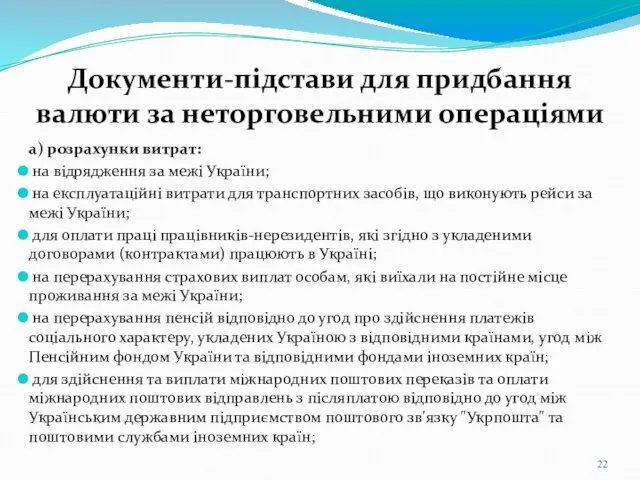

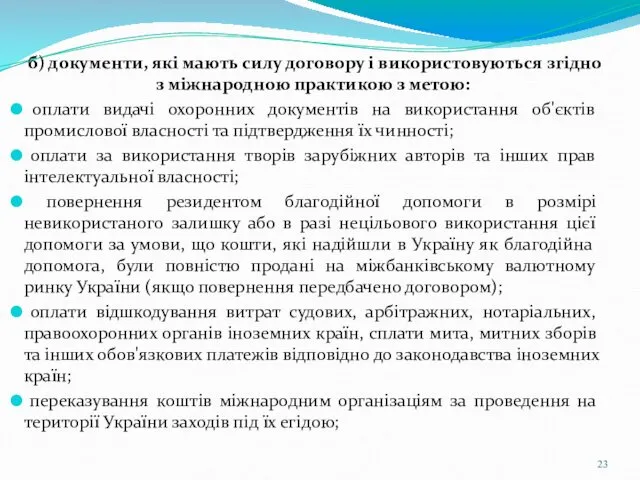

- 22. Документи-підстави для придбання валюти за неторговельними операціями а) розрахунки витрат: на відрядження за межі України; на

- 23. б) документи, які мають силу договору і використовуються згідно з міжнародною практикою з метою: оплати видачі

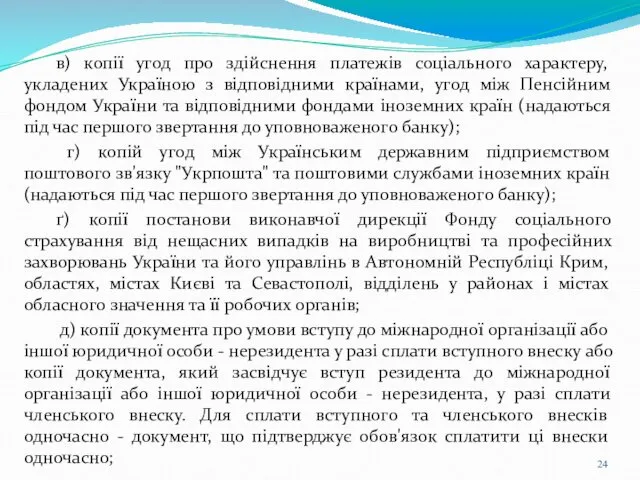

- 24. в) копії угод про здійснення платежів соціального характеру, укладених Україною з відповідними країнами, угод між Пенсійним

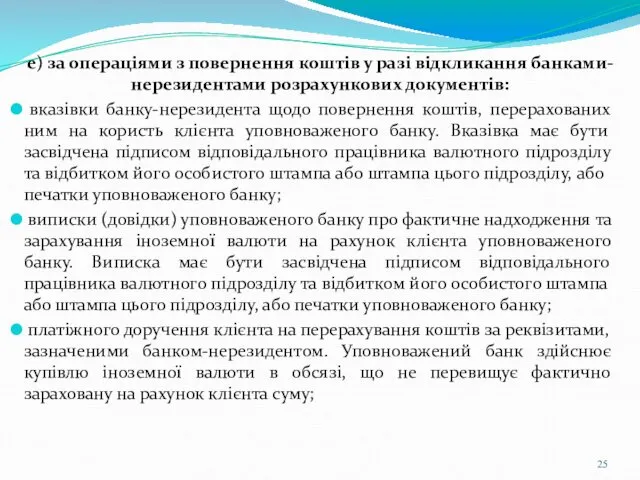

- 25. е) за операціями з повернення коштів у разі відкликання банками-нерезидентами розрахункових документів: вказівки банку-нерезидента щодо повернення

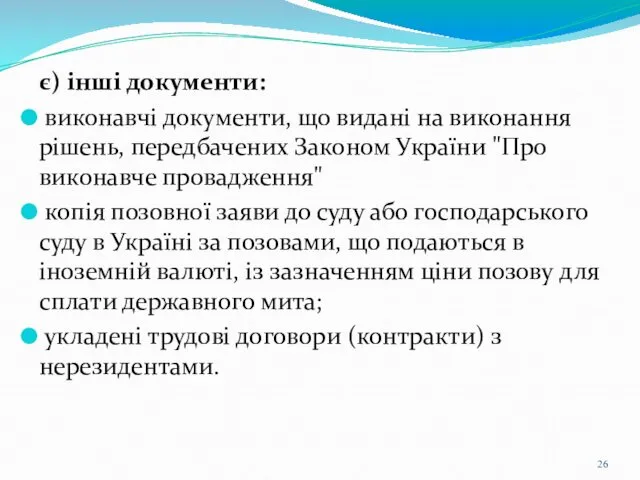

- 26. є) інші документи: виконавчі документи, що видані на виконання рішень, передбачених Законом України "Про виконавче провадження"

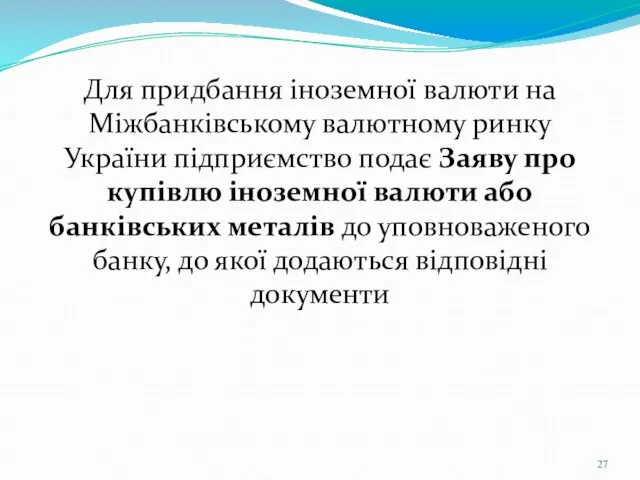

- 27. Для придбання іноземної валюти на Міжбанківському валютному ринку України підприємство подає Заяву про купівлю іноземної валюти

- 28. Умови використання придбаної валюти придбана та зарахована на спеціальний рахунок підприємства іноземна валюта повинна бути використана

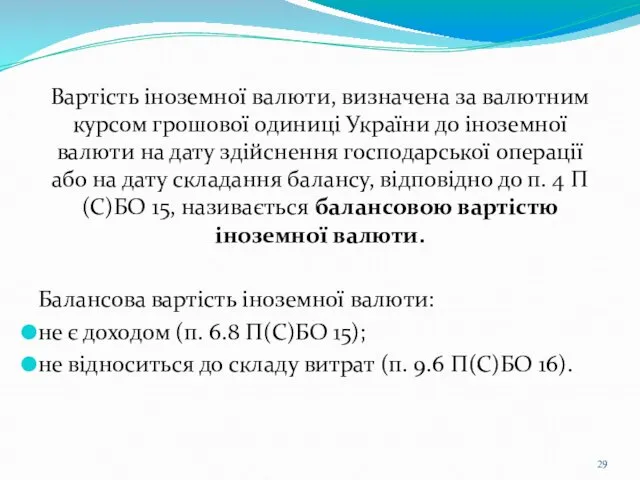

- 29. Вартість іноземної валюти, визначена за валютним курсом грошової одиниці України до іноземної валюти на дату здійснення

- 30. Відображення доходів і витрат від купівлі-продажу валюти в обліку інформація про доходи від купівлі-продажу іноземної валюти,

- 31. Оподаткування операцій з купівлі іноземної валюти До складу відповідно витрат або доходів звітного періоду включається позитивна

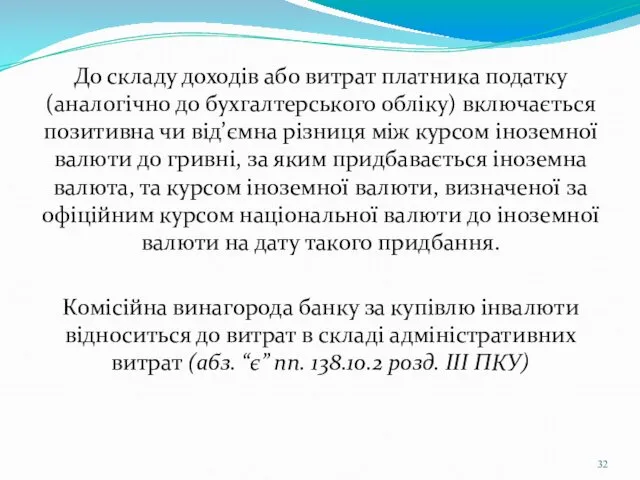

- 32. До складу доходів або витрат платника податку (аналогічно до бухгалтерського обліку) включається позитивна чи від’ємна різниця

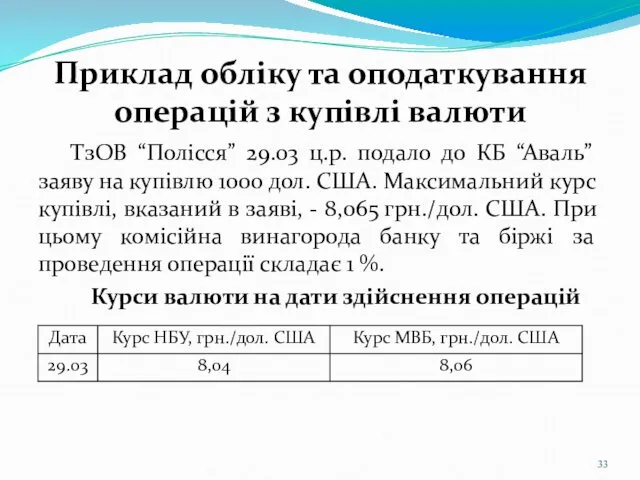

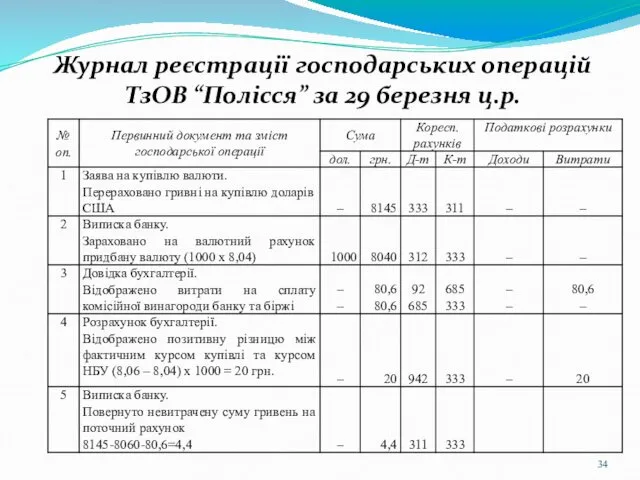

- 33. Приклад обліку та оподаткування операцій з купівлі валюти ТзОВ “Полісся” 29.03 ц.р. подало до КБ “Аваль”

- 34. Журнал реєстрації господарських операцій ТзОВ “Полісся” за 29 березня ц.р.

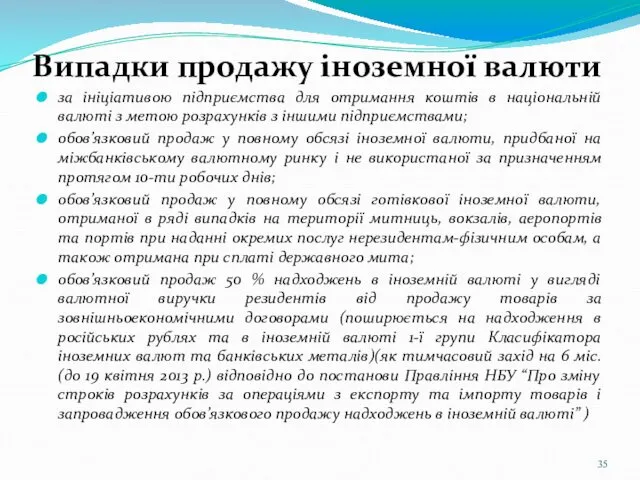

- 35. Випадки продажу іноземної валюти за ініціативою підприємства для отримання коштів в національній валюті з метою розрахунків

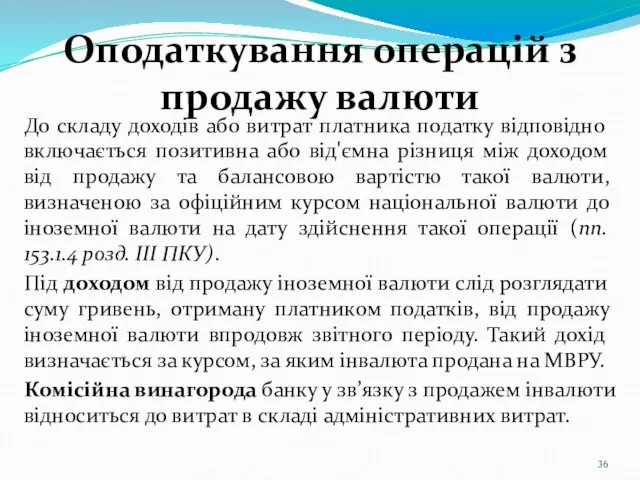

- 36. Оподаткування операцій з продажу валюти До складу доходів або витрат платника податку відповідно включається позитивна або

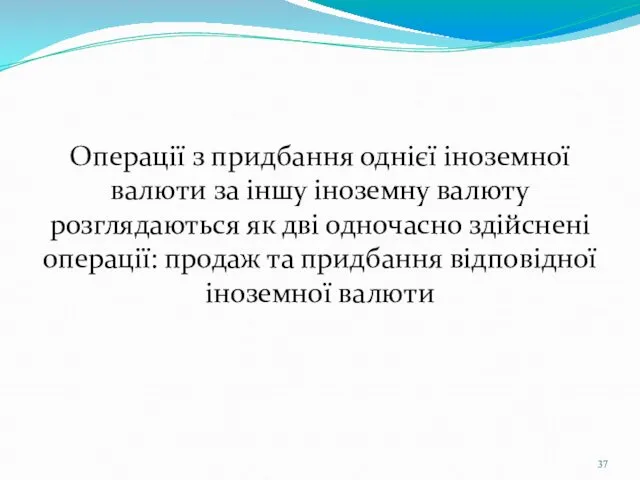

- 37. Операції з придбання однієї іноземної валюти за іншу іноземну валюту розглядаються як дві одночасно здійснені операції:

- 38. Приклад обліку та оподаткування операцій з продажу валюти 25.02 ц.р. на валютний рахунок ТзОВ “Полісся” надійшла

- 39. Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант а)

- 40. Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант б)

- 42. Скачать презентацию

3.4.Рахунки в банках в іноземній валюті: види, порядок відкриття, відображення операцій

3.4.Рахунки в банках в іноземній валюті: види, порядок відкриття, відображення операцій

Поточний рахунок в іноземній валюті

відкривається суб'єкту господарювання для зберігання грошей і

Поточний рахунок в іноземній валюті

відкривається суб'єкту господарювання для зберігання грошей і

Поточний валютний рахунок може бути відкритий

юридичним особам-резидентам України для здійснення поточної

Поточний валютний рахунок може бути відкритий

юридичним особам-резидентам України для здійснення поточної

Види поточних рахунків

рахунки за спеціальними режимами їх використання, що відкриваються

Види поточних рахунків

рахунки за спеціальними режимами їх використання, що відкриваються

Вкладний (депозитний) рахунок

рахунок, що відкривається банком клієнту на договірній основі для

Вкладний (депозитний) рахунок

рахунок, що відкривається банком клієнту на договірній основі для

Інструкція про порядок відкриття, використання і закриття рахунків у національній та

Договори

Договір банківського рахунку

Договір банківського вкладу

Договори

Договір банківського рахунку

Договір банківського вкладу

Документи для відкриття поточного рахунку в іноземній валюті

заява про відкриття поточного

Документи для відкриття поточного рахунку в іноземній валюті

заява про відкриття поточного

У разі відкриття поточного рахунку клієнту в його заяві в розділі

У разі відкриття поточного рахунку клієнту в його заяві в розділі

Банк має право проводити видаткові операції за рахунком клієнта починаючи з

Банк має право проводити видаткові операції за рахунком клієнта починаючи з

Кошти юридичних осіб-резидентів зараховуються на поточні рахунки в іноземній валюті :

а)

Кошти юридичних осіб-резидентів зараховуються на поточні рахунки в іноземній валюті :

а)

Кошти з поточного рахунку в іноземній валюті юридичної особи можуть бути

Кошти з поточного рахунку в іноземній валюті юридичної особи можуть бути

Кошти на вкладний (депозитний) рахунок суб'єкта господарювання перераховуються з його поточного

Кошти на вкладний (депозитний) рахунок суб'єкта господарювання перераховуються з його поточного

За вкладним (депозитним) рахунком суб'єкта господарювання забороняється:

проведення розрахункових операцій, крім

За вкладним (депозитним) рахунком суб'єкта господарювання забороняється:

проведення розрахункових операцій, крім

Облік на валютних рахунках ведеться на підставі виписок банку і доданих

Облік на валютних рахунках ведеться на підставі виписок банку і доданих

312 “Поточні рахунки в іноземній валюті”

314 “Інші рахунки в банку в

312 “Поточні рахунки в іноземній валюті”

314 “Інші рахунки в банку в

Операції з купівлі та продажу іноземної валюти можуть здійснюватись як резидентами,

Операції з купівлі та продажу іноземної валюти можуть здійснюватись як резидентами,

Юридичні особи-резиденти для розрахунків за торговельними операціями з нерезидентом мають право

Юридичні особи-резиденти для розрахунків за торговельними операціями з нерезидентом мають право

Поточні торговельні операції в іноземній валюті

розрахунки за експорт та імпорт товару

Поточні торговельні операції в іноземній валюті

розрахунки за експорт та імпорт товару

Документи-підстави для придбання валюти за торговельними операціями

договір із нерезидентом;

митна декларація, якщо

Документи-підстави для придбання валюти за торговельними операціями

договір із нерезидентом;

митна декларація, якщо

Документи-підстави для придбання валюти за неторговельними операціями

а) розрахунки витрат:

на відрядження

Документи-підстави для придбання валюти за неторговельними операціями

а) розрахунки витрат:

на відрядження

б) документи, які мають силу договору і використовуються згідно з міжнародною

б) документи, які мають силу договору і використовуються згідно з міжнародною

в) копії угод про здійснення платежів соціального характеру, укладених Україною з

в) копії угод про здійснення платежів соціального характеру, укладених Україною з

е) за операціями з повернення коштів у разі відкликання банками-нерезидентами розрахункових

е) за операціями з повернення коштів у разі відкликання банками-нерезидентами розрахункових

є) інші документи:

виконавчі документи, що видані на виконання рішень, передбачених

є) інші документи:

виконавчі документи, що видані на виконання рішень, передбачених

Для придбання іноземної валюти на Міжбанківському валютному ринку України підприємство подає

Для придбання іноземної валюти на Міжбанківському валютному ринку України підприємство подає

Умови використання придбаної валюти

придбана та зарахована на спеціальний рахунок підприємства іноземна

Умови використання придбаної валюти

придбана та зарахована на спеціальний рахунок підприємства іноземна

Вартість іноземної валюти, визначена за валютним курсом грошової одиниці України до

Вартість іноземної валюти, визначена за валютним курсом грошової одиниці України до

Відображення доходів і витрат від купівлі-продажу валюти в обліку

інформація про доходи

Відображення доходів і витрат від купівлі-продажу валюти в обліку

інформація про доходи

Оподаткування операцій з купівлі іноземної валюти

До складу відповідно витрат або доходів

Оподаткування операцій з купівлі іноземної валюти

До складу відповідно витрат або доходів

До складу доходів або витрат платника податку (аналогічно до бухгалтерського обліку)

До складу доходів або витрат платника податку (аналогічно до бухгалтерського обліку)

Приклад обліку та оподаткування операцій з купівлі валюти

ТзОВ “Полісся” 29.03 ц.р.

Приклад обліку та оподаткування операцій з купівлі валюти

ТзОВ “Полісся” 29.03 ц.р.

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 29 березня ц.р.

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 29 березня ц.р.

Випадки продажу іноземної валюти

за ініціативою підприємства для отримання коштів в національній

Випадки продажу іноземної валюти

за ініціативою підприємства для отримання коштів в національній

Оподаткування операцій з продажу валюти

До складу доходів або витрат платника податку

Оподаткування операцій з продажу валюти

До складу доходів або витрат платника податку

Операції з придбання однієї іноземної валюти за іншу іноземну валюту розглядаються

Операції з придбання однієї іноземної валюти за іншу іноземну валюту розглядаються

Приклад обліку та оподаткування операцій з продажу валюти

25.02 ц.р. на валютний

Приклад обліку та оподаткування операцій з продажу валюти

25.02 ц.р. на валютний

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант

Журнал реєстрації господарських операцій ТзОВ “Полісся” за 25 лютого ц.р. (варіант

Ценные бумаги. Тема 2.8

Ценные бумаги. Тема 2.8 Формы и системы оплаты труда

Формы и системы оплаты труда Учет собственного и заемного капитала

Учет собственного и заемного капитала Решение практической задачи. ООО Валео сервис

Решение практической задачи. ООО Валео сервис Денежно-кредитная политика

Денежно-кредитная политика Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Взаимозачет валютного аванса, объект расчетов – платеж и исправление движений

Взаимозачет валютного аванса, объект расчетов – платеж и исправление движений Теоретические основы и организационные принципы медицинского страхования в Российской Федерации

Теоретические основы и организационные принципы медицинского страхования в Российской Федерации Формирование финансовой грамотности у детей дошкольного возраста

Формирование финансовой грамотности у детей дошкольного возраста Оборотный капитал организации

Оборотный капитал организации Проблемные аспекты оплаты труда педагогических работников

Проблемные аспекты оплаты труда педагогических работников Financial control

Financial control Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Налоговая безопасность государства в контексте теории суверенитета

Налоговая безопасность государства в контексте теории суверенитета Учет экспортных операций

Учет экспортных операций Налоговый учет расходов, включаемых в налоговую базу

Налоговый учет расходов, включаемых в налоговую базу Национальный банк Австрии

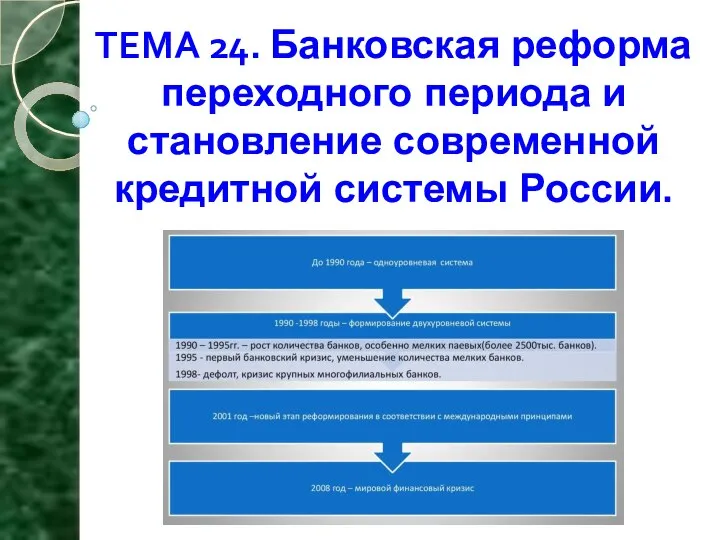

Национальный банк Австрии Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Функции финансовых служб

Функции финансовых служб Инвестиции в стартап

Инвестиции в стартап Мировые валютные системы

Мировые валютные системы Другие виды федеральных налогов

Другие виды федеральных налогов Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование

Финансовый и управленческий учет. Назначение, принципы организации, их взаимосвязь и совершенствование Банковские деньги

Банковские деньги Расчет ПФР

Расчет ПФР Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Қаржылық жоспар

Қаржылық жоспар МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам