- Анализ доходов от реализации готовой продукции, работ и услуг экономического субъекта

Содержание

- 2. Актуальность темы исследования. заключается в том, что в жестких условиях рыночной конкуренции основополагающей целью деятельности любого

- 3. Целью выпускной квалификационной работы– изучить порядок формирования доходов от реализации продукции, пути их увеличения в ООО

- 4. Для достижения поставленной цели в ВКР необходимо решить следующие задачи: раскрыть понятие, сущность и состав источников

- 5. являются процесс формирования и методика анализа доходов в деятельности экономического субъекта ООО «Агросоюз», организация, которая осуществляет

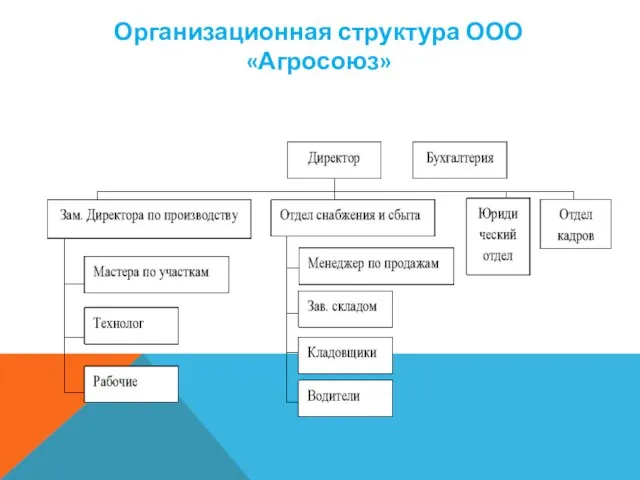

- 6. Организационная структура ООО «Агросоюз»

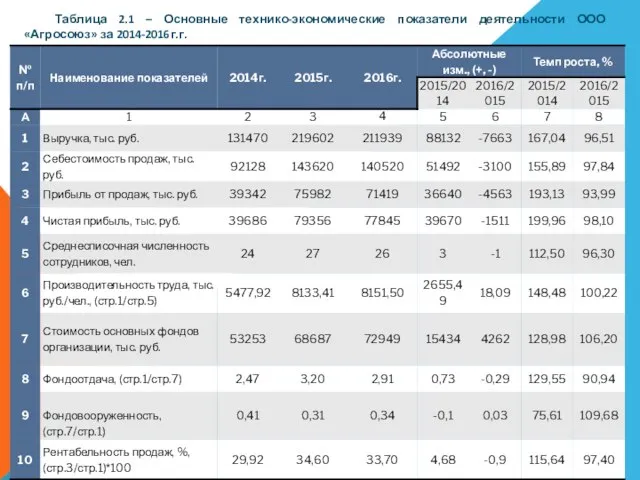

- 7. Таблица 2.1 – Основные технико-экономические показатели деятельности ООО «Агросоюз» за 2014-2016г.г.

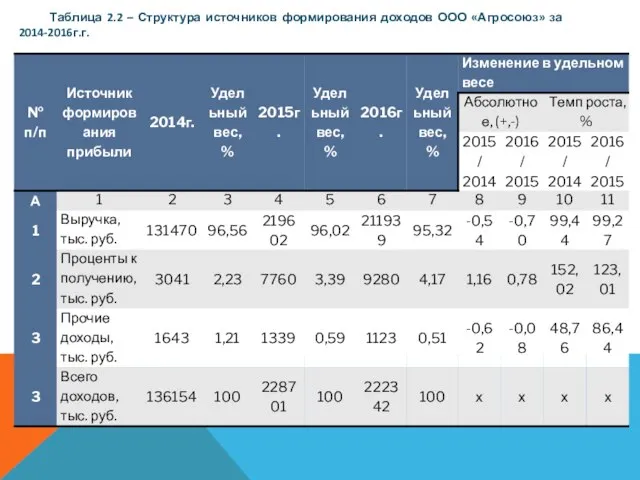

- 8. Таблица 2.2 – Структура источников формирования доходов ООО «Агросоюз» за 2014-2016г.г.

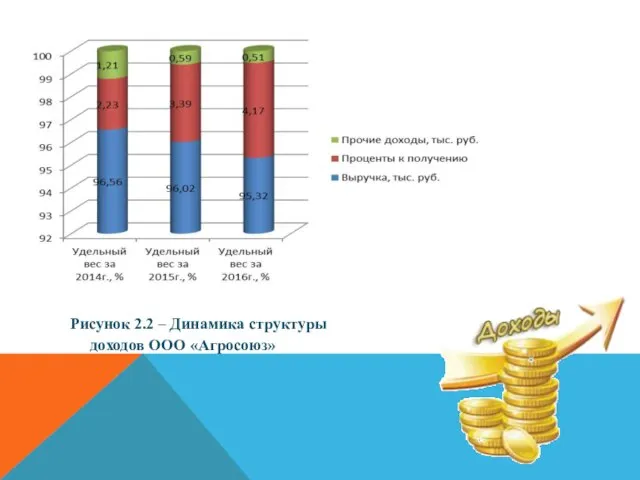

- 9. Рисунок 2.2 – Динамика структуры доходов ООО «Агросоюз»

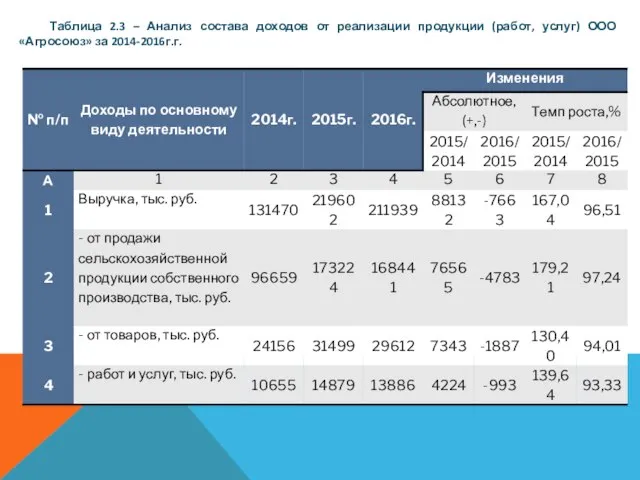

- 10. Таблица 2.3 – Анализ состава доходов от реализации продукции (работ, услуг) ООО «Агросоюз» за 2014-2016г.г.

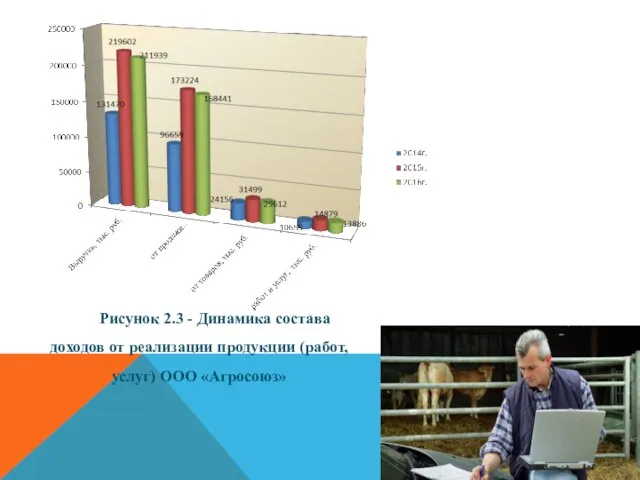

- 11. Рисунок 2.3 - Динамика состава доходов от реализации продукции (работ, услуг) ООО «Агросоюз»

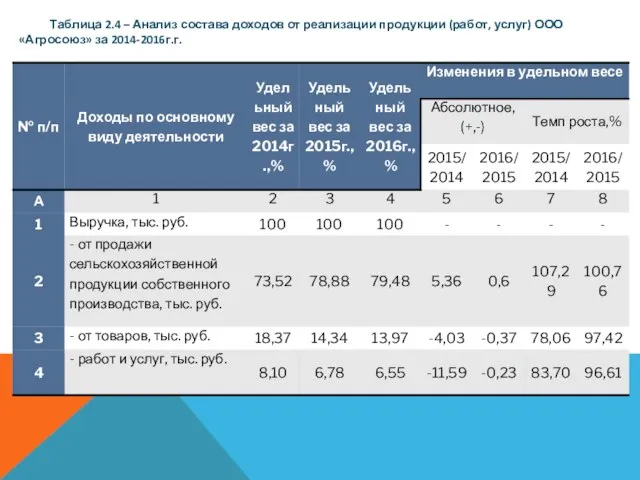

- 12. Таблица 2.4 – Анализ состава доходов от реализации продукции (работ, услуг) ООО «Агросоюз» за 2014-2016г.г.

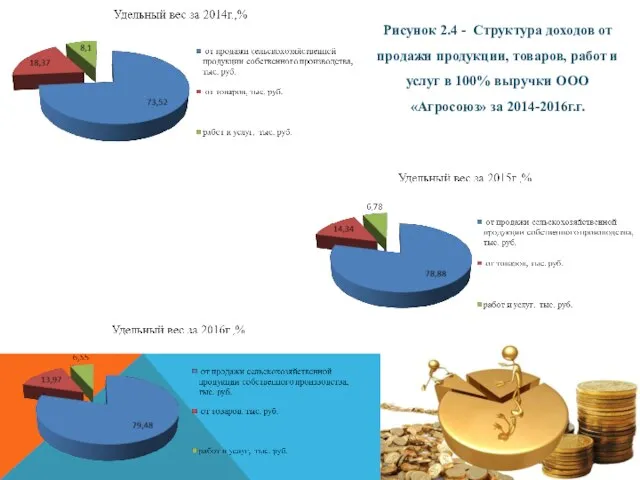

- 13. Рисунок 2.4 - Структура доходов от продажи продукции, товаров, работ и услуг в 100% выручки ООО

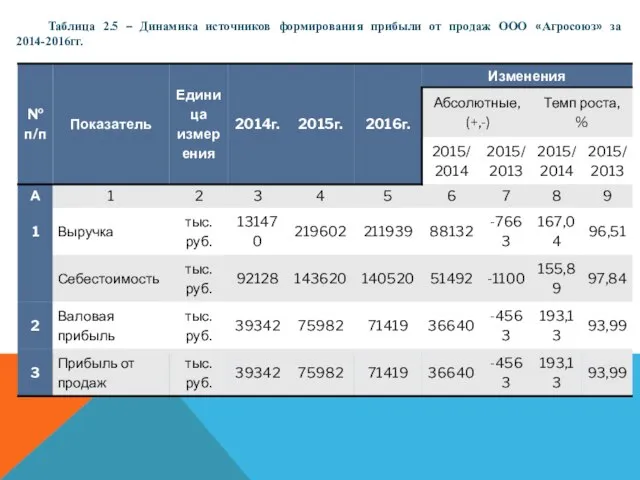

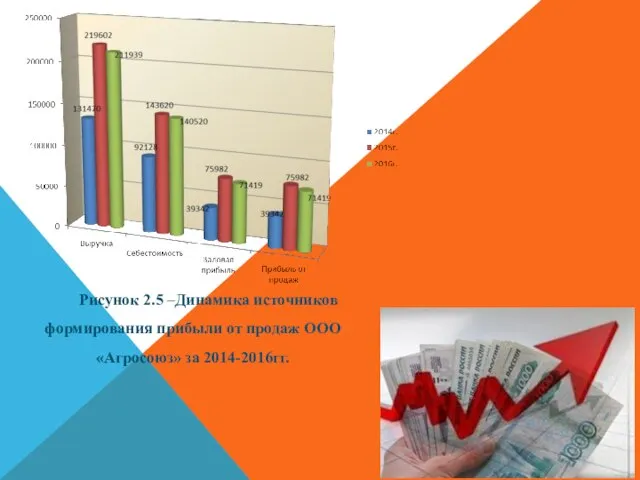

- 14. Таблица 2.5 – Динамика источников формирования прибыли от продаж ООО «Агросоюз» за 2014-2016гг.

- 15. Рисунок 2.5 –Динамика источников формирования прибыли от продаж ООО «Агросоюз» за 2014-2016гг.

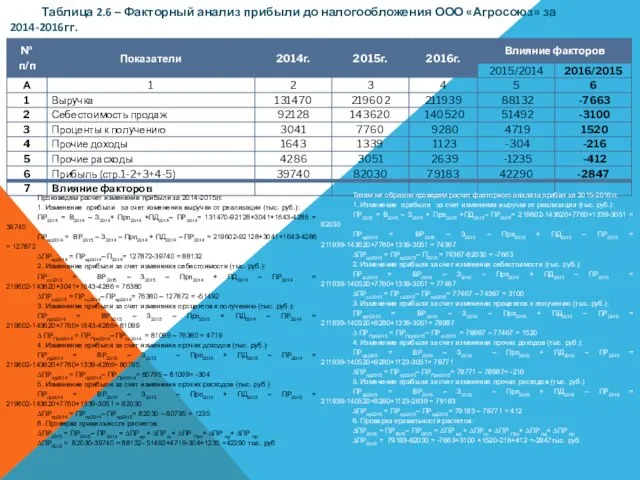

- 16. Таблица 2.6 – Факторный анализ прибыли до налогообложения ООО «Агросоюз» за 2014-2016гг. Произведем расчет изменение прибыли

- 17. Для повышения прибыли предприятия необходимо использование резервов. Увеличение выпуска продукции, пользующейся наибольшим спросом; Рационализация использования основных

- 19. Скачать презентацию

Актуальность темы исследования. заключается в том, что в жестких условиях рыночной

Актуальность темы исследования. заключается в том, что в жестких условиях рыночной

Целью выпускной квалификационной работы– изучить порядок формирования доходов от реализации продукции,

Целью выпускной квалификационной работы– изучить порядок формирования доходов от реализации продукции,

Для достижения поставленной цели в ВКР необходимо решить следующие задачи:

раскрыть понятие,

Для достижения поставленной цели в ВКР необходимо решить следующие задачи:

раскрыть понятие,

являются процесс формирования и методика анализа доходов в деятельности экономического субъекта

ООО

являются процесс формирования и методика анализа доходов в деятельности экономического субъекта

ООО

Организационная структура ООО «Агросоюз»

Организационная структура ООО «Агросоюз»

Таблица 2.1 – Основные технико-экономические показатели деятельности ООО «Агросоюз» за 2014-2016г.г.

Таблица 2.1 – Основные технико-экономические показатели деятельности ООО «Агросоюз» за 2014-2016г.г.

Таблица 2.2 – Структура источников формирования доходов ООО «Агросоюз» за 2014-2016г.г.

Таблица 2.2 – Структура источников формирования доходов ООО «Агросоюз» за 2014-2016г.г.

Рисунок 2.2 – Динамика структуры доходов ООО «Агросоюз»

Рисунок 2.2 – Динамика структуры доходов ООО «Агросоюз»

Таблица 2.3 – Анализ состава доходов от реализации продукции (работ, услуг)

Таблица 2.3 – Анализ состава доходов от реализации продукции (работ, услуг)

Рисунок 2.3 - Динамика состава доходов от реализации продукции (работ, услуг)

Рисунок 2.3 - Динамика состава доходов от реализации продукции (работ, услуг)

Таблица 2.4 – Анализ состава доходов от реализации продукции (работ, услуг)

Таблица 2.4 – Анализ состава доходов от реализации продукции (работ, услуг)

Рисунок 2.4 - Структура доходов от продажи продукции, товаров, работ и

Рисунок 2.4 - Структура доходов от продажи продукции, товаров, работ и

Таблица 2.5 – Динамика источников формирования прибыли от продаж ООО «Агросоюз»

Таблица 2.5 – Динамика источников формирования прибыли от продаж ООО «Агросоюз»

Рисунок 2.5 –Динамика источников формирования прибыли от продаж ООО «Агросоюз» за

Рисунок 2.5 –Динамика источников формирования прибыли от продаж ООО «Агросоюз» за

Таблица 2.6 – Факторный анализ прибыли до налогообложения ООО «Агросоюз» за

Таблица 2.6 – Факторный анализ прибыли до налогообложения ООО «Агросоюз» за

Для повышения прибыли предприятия необходимо использование резервов.

Увеличение выпуска продукции, пользующейся

Для повышения прибыли предприятия необходимо использование резервов.

Увеличение выпуска продукции, пользующейся

О продукте. Экосистема TRADELIZE

О продукте. Экосистема TRADELIZE Управление рыночным риском

Управление рыночным риском РСС - Аскона

РСС - Аскона Транспорт. Обороты

Транспорт. Обороты Преимущества программы Hyundai finance от Совкомбанк

Преимущества программы Hyundai finance от Совкомбанк Количественный финансовый анализ ценных бумаг с фиксированным доходом

Количественный финансовый анализ ценных бумаг с фиксированным доходом Финансовый анализ, вертикальный и горизонтальный анализ отчетности

Финансовый анализ, вертикальный и горизонтальный анализ отчетности Доходы бюджетов

Доходы бюджетов Схема создания и оплаты заявки

Схема создания и оплаты заявки Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях Порядок составления, утверждения и ведения бюджетной сметы казначейства

Порядок составления, утверждения и ведения бюджетной сметы казначейства Как вычислить мошенника?

Как вычислить мошенника? Обеспечение безопасности жизнедеятельности населения и профилактика правонарушений в муниципальном образовании город Нягань

Обеспечение безопасности жизнедеятельности населения и профилактика правонарушений в муниципальном образовании город Нягань Децентрализованная система доставки

Децентрализованная система доставки Страхование

Страхование Ценные бумаги

Ценные бумаги Финансирование природоохранной деятельности

Финансирование природоохранной деятельности Международные валютные отношения

Международные валютные отношения Бухгалтерский учет капиталов

Бухгалтерский учет капиталов Финансовые ребусы

Финансовые ребусы Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Бюджет для граждан

Бюджет для граждан Как привлечь инвесторов и решить проблему доступного транспорта в Украине

Как привлечь инвесторов и решить проблему доступного транспорта в Украине Волны Эллиотта. Коррекции

Волны Эллиотта. Коррекции Экспериментальные методы ядерной физики

Экспериментальные методы ядерной физики Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Фінансовий баланс підприємства. Сутність категорії прибуток

Фінансовий баланс підприємства. Сутність категорії прибуток