- Прибыль и рентабельность предприятия

Содержание

- 2. Прибыль и рентабельность предприятия – это показатели уровня эффективности функ-ционирования предприятия, которые выражаются в денежном эквиваленте

- 3. Прибыль – основная цель предпринимательской деятельности, показатель эффективности производства, наиболее важный показатель финансовых результатов деятельности организаций

- 4. Прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и с отрицательным знаком. От

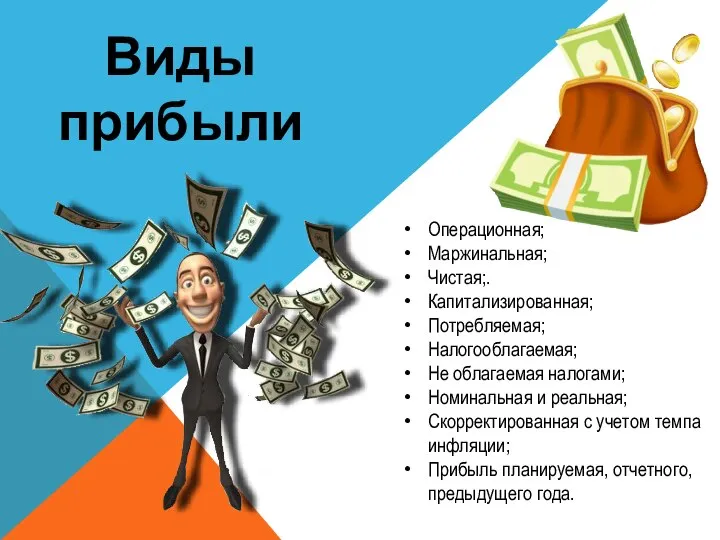

- 5. Виды прибыли Операционная; Маржинальная; Чистая;. Капитализированная; Потребляемая; Налогооблагаемая; Не облагаемая налогами; Номинальная и реальная; Скорректированная с

- 6. Прибыль от реализации продукции; Прибыль от реализации имущества; Прибыль от нереализационных операций. По источникам формирования Прибыль

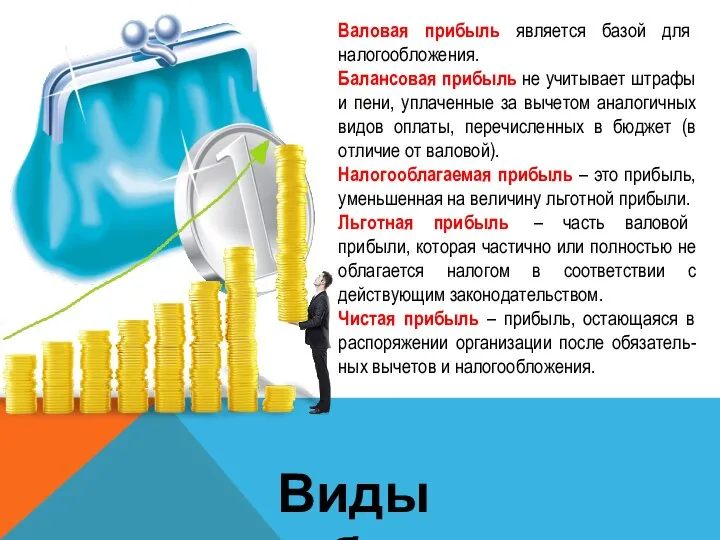

- 7. Виды прибыли Валовая прибыль является базой для налогообложения. Балансовая прибыль не учитывает штрафы и пени, уплаченные

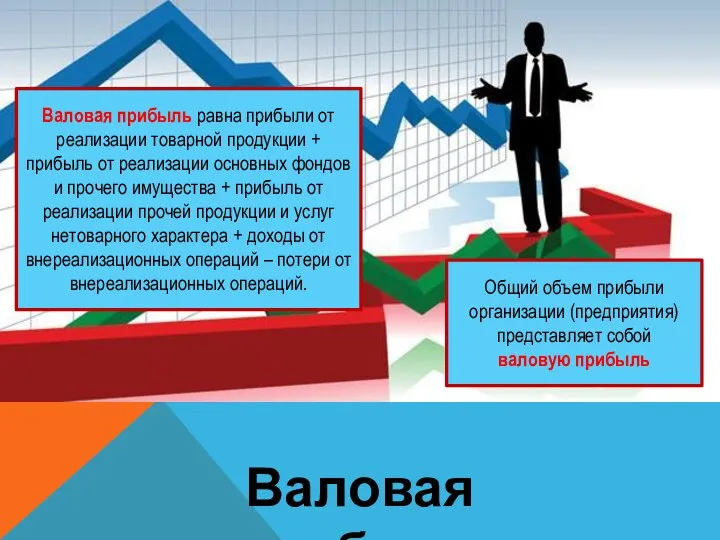

- 8. Валовая прибыль Общий объем прибыли организации (предприятия) представляет собой валовую прибыль Валовая прибыль равна прибыли от

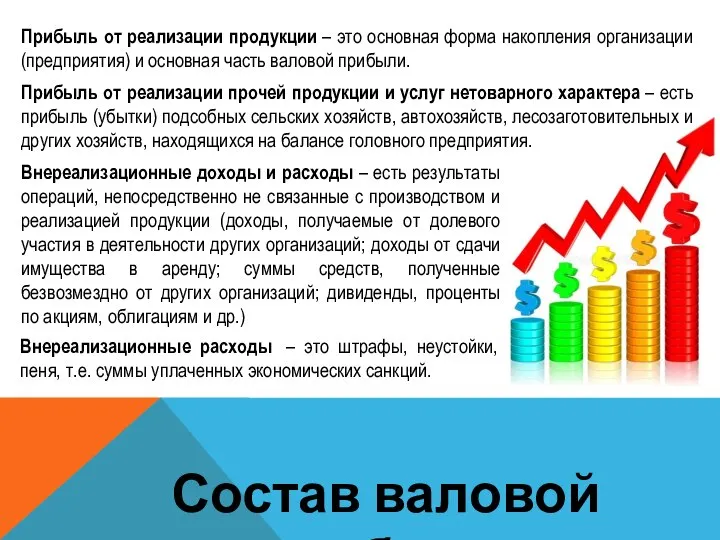

- 9. Состав валовой прибыли Прибыль от реализации продукции – это основная форма накопления организации (предприятия) и основная

- 10. Валовая прибыль Налог на прибыль Чистая прибыль Возврат долгов и уплата % за кредит Распределяемая прибыль

- 11. Факторы роста прибыли Факторы, влияющие на прибыль Внешние Внутренние

- 12. Внутренние факторы роста прибыли, т.е. зависящие от деятельности организации (предприятия): Внутренние факторы рост объема произ-водимой продукции;

- 13. К факторам, не зависящим от деятельности организации, внешним факторам, относятся: изменения государственных регулируемых цен на реализуемую

- 14. Рентабельность Рентабельность – это относительный показатель интенсивности производства, т.к. отражает уровень прибыльности относительно определенной базы. Организация

- 15. Рентабельность является показателем экономической эффективности, который характеризует доходность от деятельности предприятия. Данный параметр помогает понять, насколько

- 16. Виды рентабельности Рентабельность активов: довольно большая группа разнообразных показателей, которые показывают предпринимателю целесообразность и полноту использования

- 17. Реальную полную картину о состоянии дел на предприятии можно получить при расчете и анализе нескольких показателей.

- 18. Рентабельность предприятия Р= БП/СА*100% Р – это основная рентабельность предприятия; БП – показатель балансовой прибыли. Он

- 19. Рентабельность активов ROA = P/A Р – прибыль за весь анализируемый период; А – средняя величина

- 20. Рентабельность основных средств Подсчет рентабельности основных фондов покажет управленцам, насколько эффективна экономическая деятельность бизнес-проекта и определяется

- 21. Фактически это соотношение доходов от продаж и затрат на ее изготовление, фасовку и реализацию. Для экономиста

- 22. Рентабельность продаж Маржа или рентабельность продаж является еще одной существенной характеристикой при ценообразовании продукции или услуги.

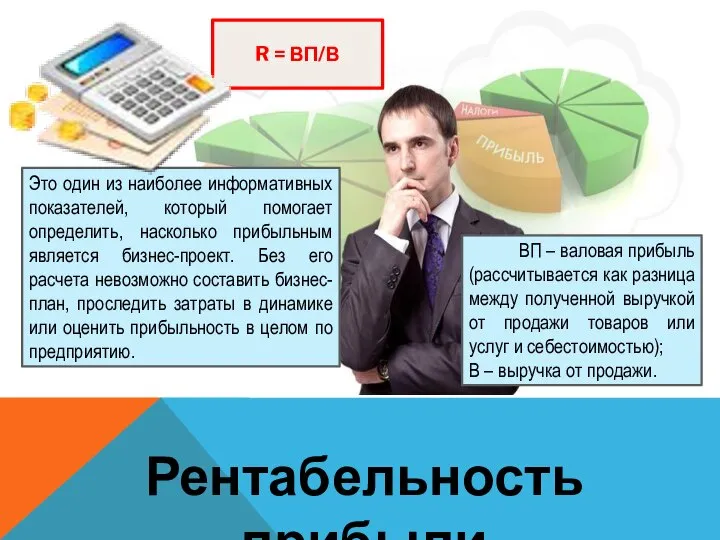

- 23. Рентабельность прибыли Это один из наиболее информативных показателей, который помогает определить, насколько прибыльным является бизнес-проект. Без

- 24. Рентабельность персонала Необходимо отслеживать численность персонала, его уровень подготовки и мастерства, повышать квалификацию отдельных служащих. ROL=

- 25. Пути повышения рентабельности Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней

- 26. Пути повышения прибыльности и рентабельности Увеличение объема продаж Снижение себестоимости Инновационная деятельность Диверсификация производства Кредитно-налоговая политика

- 28. Скачать презентацию

Прибыль и рентабельность предприятия – это показатели уровня эффективности функ-ционирования предприятия, которые выражаются

Прибыль и рентабельность предприятия – это показатели уровня эффективности функ-ционирования предприятия, которые выражаются

Прибыль – основная цель предпринимательской деятельности, показатель эффективности производства, наиболее важный

Прибыль – основная цель предпринимательской деятельности, показатель эффективности производства, наиболее важный

Прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так

Прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так

Виды прибыли

Операционная;

Маржинальная;

Чистая;.

Капитализированная;

Потребляемая;

Налогооблагаемая;

Не облагаемая налогами;

Номинальная и реальная;

Скорректированная с учетом темпа

Виды прибыли

Операционная;

Маржинальная;

Чистая;.

Капитализированная;

Потребляемая;

Налогооблагаемая;

Не облагаемая налогами;

Номинальная и реальная;

Скорректированная с учетом темпа

Прибыль от реализации продукции;

Прибыль от реализации имущества;

Прибыль от нереализационных операций.

По источникам

Прибыль от реализации продукции;

Прибыль от реализации имущества;

Прибыль от нереализационных операций.

По источникам

Виды прибыли

Валовая прибыль является базой для налогообложения.

Балансовая прибыль не учитывает штрафы

Виды прибыли

Валовая прибыль является базой для налогообложения.

Балансовая прибыль не учитывает штрафы

Валовая прибыль

Общий объем прибыли организации (предприятия) представляет собой

валовую прибыль

Валовая прибыль равна прибыли

Валовая прибыль

Общий объем прибыли организации (предприятия) представляет собой

валовую прибыль

Валовая прибыль равна прибыли

Состав валовой прибыли

Прибыль от реализации продукции – это основная форма накопления организации

Состав валовой прибыли

Прибыль от реализации продукции – это основная форма накопления организации

Валовая прибыль

Налог на прибыль

Чистая прибыль

Возврат долгов и уплата % за кредит

Распределяемая

Валовая прибыль

Налог на прибыль

Чистая прибыль

Возврат долгов и уплата % за кредит

Распределяемая

Факторы роста прибыли

Факторы, влияющие на прибыль

Внешние

Внутренние

Факторы роста прибыли

Факторы, влияющие на прибыль

Внешние

Внутренние

Внутренние факторы роста прибыли, т.е. зависящие от деятельности организации (предприятия):

Внутренние факторы

рост объема

Внутренние факторы роста прибыли, т.е. зависящие от деятельности организации (предприятия):

Внутренние факторы

рост объема

К факторам, не зависящим от деятельности организации, внешним факторам, относятся:

изменения государственных

К факторам, не зависящим от деятельности организации, внешним факторам, относятся:

изменения государственных

Рентабельность

Рентабельность – это относительный показатель интенсивности производства, т.к. отражает уровень прибыльности относительно

Рентабельность

Рентабельность – это относительный показатель интенсивности производства, т.к. отражает уровень прибыльности относительно

Рентабельность является показателем экономической эффективности, который характеризует доходность от деятельности предприятия.

Рентабельность является показателем экономической эффективности, который характеризует доходность от деятельности предприятия.

Виды рентабельности

Рентабельность активов: довольно большая группа разнообразных показателей, которые показывают предпринимателю

Виды рентабельности

Рентабельность активов: довольно большая группа разнообразных показателей, которые показывают предпринимателю

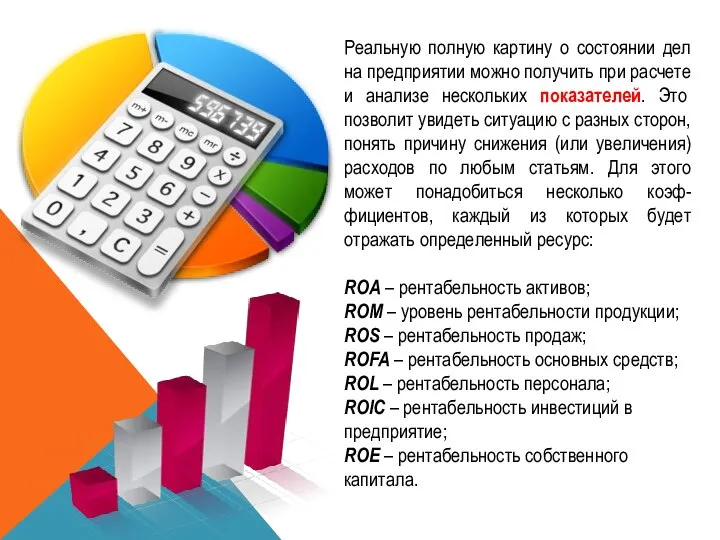

Реальную полную картину о состоянии дел на предприятии можно получить при

Реальную полную картину о состоянии дел на предприятии можно получить при

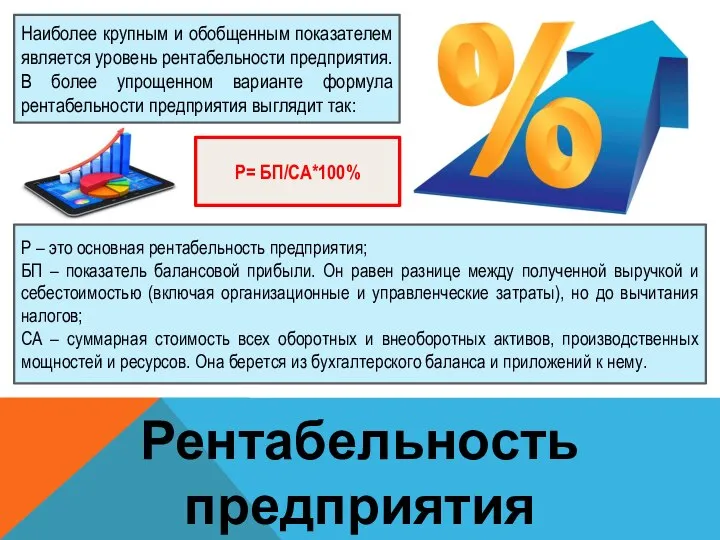

Рентабельность

предприятия

Р= БП/СА*100%

Р – это основная рентабельность предприятия;

БП – показатель балансовой

Рентабельность

предприятия

Р= БП/СА*100%

Р – это основная рентабельность предприятия;

БП – показатель балансовой

Рентабельность активов

ROA = P/A

Р – прибыль за весь анализируемый период;

А –

Рентабельность активов

ROA = P/A

Р – прибыль за весь анализируемый период;

А –

Рентабельность основных средств

Подсчет рентабельности основных фондов покажет управленцам, насколько эффективна экономическая

Рентабельность основных средств

Подсчет рентабельности основных фондов покажет управленцам, насколько эффективна экономическая

Фактически это соотношение доходов от продаж и затрат на ее изготовление,

Фактически это соотношение доходов от продаж и затрат на ее изготовление,

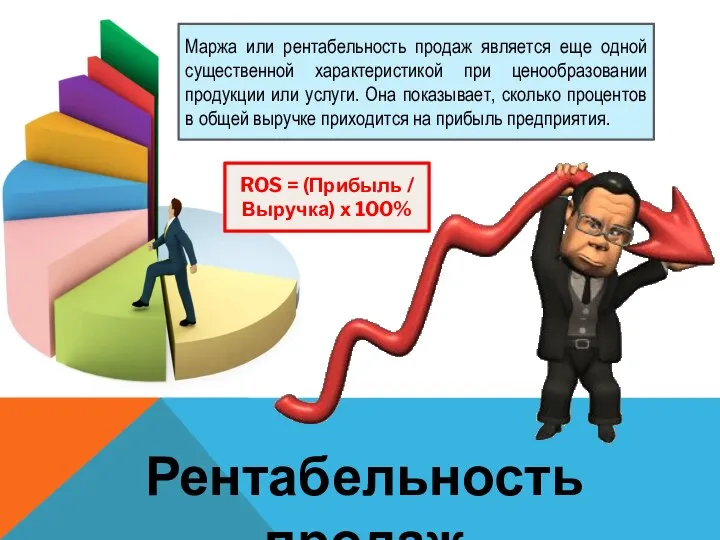

Рентабельность продаж

Маржа или рентабельность продаж является еще одной существенной характеристикой при

Рентабельность продаж

Маржа или рентабельность продаж является еще одной существенной характеристикой при

Рентабельность прибыли

Это один из наиболее информативных показателей, который помогает определить, насколько

Рентабельность прибыли

Это один из наиболее информативных показателей, который помогает определить, насколько

Рентабельность персонала

Необходимо отслеживать численность персонала, его уровень подготовки и мастерства, повышать

Рентабельность персонала

Необходимо отслеживать численность персонала, его уровень подготовки и мастерства, повышать

Пути повышения рентабельности

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше

Пути повышения рентабельности

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше

Пути повышения прибыльности и рентабельности

Увеличение объема продаж

Снижение себестоимости

Инновационная деятельность

Диверсификация производства

Кредитно-налоговая

Пути повышения прибыльности и рентабельности

Увеличение объема продаж

Снижение себестоимости

Инновационная деятельность

Диверсификация производства

Кредитно-налоговая

Финансовый рынок и его участники

Финансовый рынок и его участники Потребительский кредит

Потребительский кредит Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области

Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Акция для клиентов Русфинанс Банк

Акция для клиентов Русфинанс Банк Анализ финансового состояния предприятия на примере ООО ВСК Союз

Анализ финансового состояния предприятия на примере ООО ВСК Союз Комплексное предложение АО Россельхозбанк

Комплексное предложение АО Россельхозбанк Совершенствование системы ценообразования. Аспекты перехода на ресурсную модель формирования сметной стоимости строительства

Совершенствование системы ценообразования. Аспекты перехода на ресурсную модель формирования сметной стоимости строительства Операции банков с ценными бумагами в США

Операции банков с ценными бумагами в США Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики

Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики Государственные внебюджетные фонды РФ. (Лекция 3)

Государственные внебюджетные фонды РФ. (Лекция 3) Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС

Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг

Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг Особенности учета долгосрочных активов и запасов

Особенности учета долгосрочных активов и запасов Акцизы

Акцизы Транспортный налог

Транспортный налог Правовые основы бюджетного процесса. (Тема 8)

Правовые основы бюджетного процесса. (Тема 8) ВКР: Учет расчетов с поставщиками и подрядчиками

ВКР: Учет расчетов с поставщиками и подрядчиками Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Имущественный налоговый вычет

Имущественный налоговый вычет Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР

Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР Показатели эффективности инвестиционного проекта. Тема 6

Показатели эффективности инвестиционного проекта. Тема 6 Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике

Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Банковские карты

Банковские карты Система налогов и сборов в Российской Федерации. Тема 7

Система налогов и сборов в Российской Федерации. Тема 7