- Страхование

Содержание

- 2. Что самое главное? Понять что риски – неотъемлемая часть современной жизни и от них можно страховаться

- 3. Содержание Рынок страхования Виды страхования: Имущественное Личное Страхование ответственности Мошенничество на рынке страхования Аналитические данные Задачи

- 4. РЫНОК Страхования Покупатель Продавец Страховая компания -страховщик Страхователь Товар – страховые услуги Цена – страховой тариф

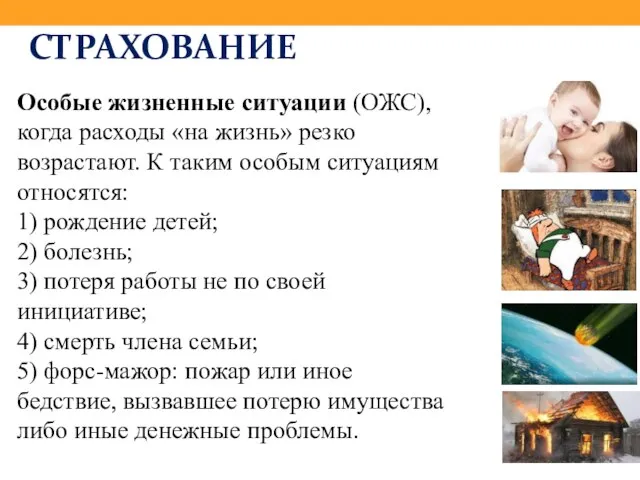

- 5. СТРАХОВАНИЕ Особые жизненные ситуации (ОЖС), когда расходы «на жизнь» резко возрастают. К таким особым ситуациям относятся:

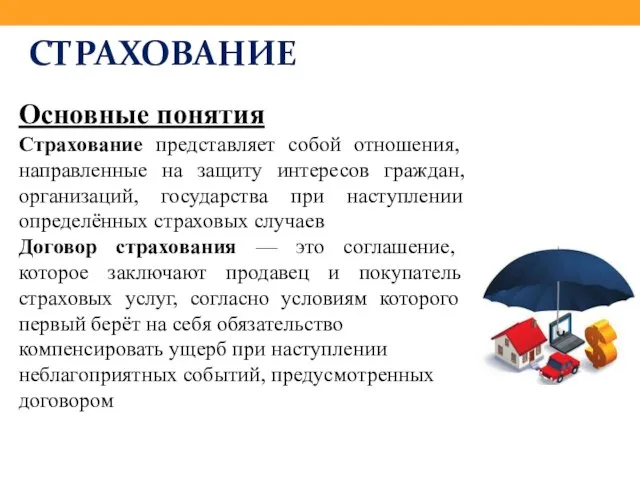

- 6. СТРАХОВАНИЕ Основные понятия Страхование представляет собой отношения, направленные на защиту интересов граждан, организаций, государства при наступлении

- 7. СТРАХОВАНИЕ Основные понятия Страховщик – специализированная организация, которая предоставляет услуги страхования и имеет на это соответствующую

- 8. СТРАХОВАНИЕ Основные понятия Застрахованный – лицо, интересы которого защищает страховой договор Выгодоприобретателем считается лицо, в пользу

- 9. СТРАХОВАНИЕ Основные понятия Объект страхования – имущественные интересы, которые могут быть застрахованы в рамках страхового договора

- 10. СТРАХОВАНИЕ Основные понятия Страховая премия представляет собой сумму денежных средств, оплаченных страхователем страховщику за приобретение услуги

- 11. СТРАХОВАНИЕ Основные понятия Франшиза – это условие договора страхования, предусматривающее освобождение страховой компании от возмещения убытков

- 12. СИСТЕМЫ СТРАХОВАНИЯ 1. Система первого риска подразумевает возмещение ущерба в размерах, не превышающих страховой суммы, указанной

- 13. РИСК Риск – это характеристика ситуации (в том числе и экономической), которая может привести к неблагоприятному

- 14. РИСК По объектам, на которые направлен риск: риски нанесения ущерба жизни и здоровью граждан (заболевание, потеря

- 15. Виды страхования

- 16. Имущественное страхование В основе имущественного страхования лежит возмещение ущерба, нанесенного имуществу или имущественным интересам застрахованного лица

- 17. Виды имущественного страхования Страхование имущества от огня и других опасностей (огневое страхование) Страхование имущества от других

- 18. Страхование квартиры Возгорание и взрыв бытового газа. Залив помещений соседями или вследствие неисправного водоснабжения.. Противоправные посягательства

- 19. Страхование строений Постоянно живут или нет Есть ли система охраны В каком состоянии

- 20. Страхование титула Риски, связанные с утратой права собственности Рыночная стоимость История квартиры Сроки

- 21. КАСКО Добровольное страхование автомобилей на случай причинения ущерба и угона Не является обязательным Тариф зависит от

- 22. От чего зависит размер страхового взноса? (На примере КАСКО) Марки машины (угоняемая или нет) Технического состояния

- 23. Как можно снизить стоимость тарифа Отказаться от дополнительных услуг Франшиза (условная и безусловная) Застраховаться на меньшую

- 24. Личное страхование Медицинское страхование (обязательное и добровольное) Страхование медицинских расходов при поездке за границу Страхование от

- 26. Медицинское страхование. В чем отличия ОМС и ДМС? Обязательное медицинское страхование (ОМС) Добровольное медицинское страхование (ДМС)

- 27. ОМС Страхователем в данном случае выступают государственные органы или предприятия (5,1%) Федеральный Фонд Обязательного Медицинского страхования

- 28. Хорошо ли живет медицина?

- 29. Проблемы ОМС Повышение страхового взноса с 5, 1 до 5,9% 2019 – от 182 до 190

- 30. Вот это масштаб!

- 31. ЦБ с этим готов бороться

- 32. Реформа ОМС Остро стоит вопрос о качестве медуслуг и работе страховых компаний Нужен какой-то критерий Предлагается

- 33. ДМС В этом случае страхователем выступает или физическое лицо (застрахованное лицо или иное) или предприятие, которое

- 34. Какие права есть у страхователя Участвовать во всех видах медицинского страхования Свободный выбор страховой компании и

- 36. Пенсионное страхование жизни Во многом данный вид страхования повторяет накопительное страхование жизни – клиент определяет размер

- 37. Страхование жизни: плюсы

- 38. Самый растущий сегмент

- 39. Страхование ответственности Страхование ответственности владельцев личного автотранспорта Страхование гражданской ответственности авиалайнеров за перевозку пассажиров Страхование ответственности

- 40. ОСАГО Страхование гражданской ответственности владельцев личного автотранспорта Является обязательным видом страхования Передвижение на автомобиле без ОСАГО

- 41. Тарифы

- 42. Страховой взнос по ОСАГО (что влияет на сумму) Объект страховки Регион, в котором будет эксплуатироваться данное

- 43. ДСАГО Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО «Зеленая карта» - это и

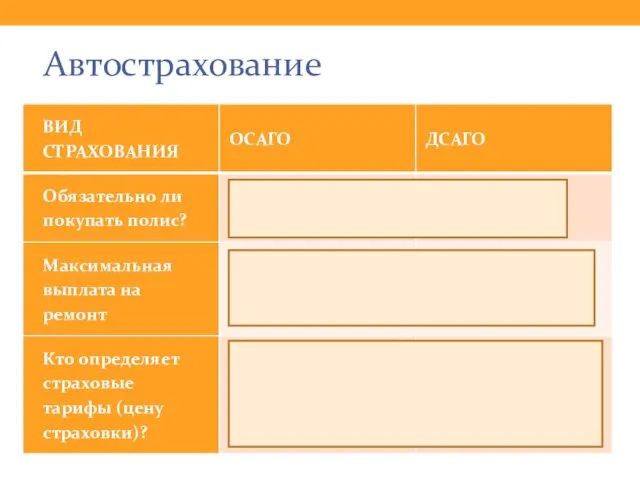

- 44. Автострахование

- 45. Автострахование

- 46. Европротокол – упрощенное оформление ДТП без участия сотрудников полиции

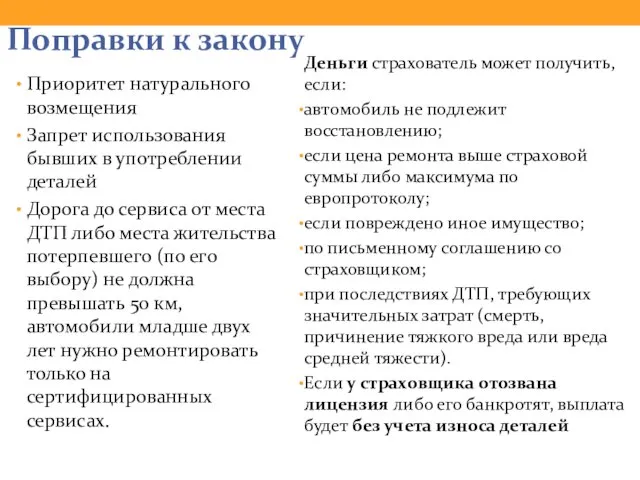

- 47. Поправки к закону Приоритет натурального возмещения Запрет использования бывших в употреблении деталей Дорога до сервиса от

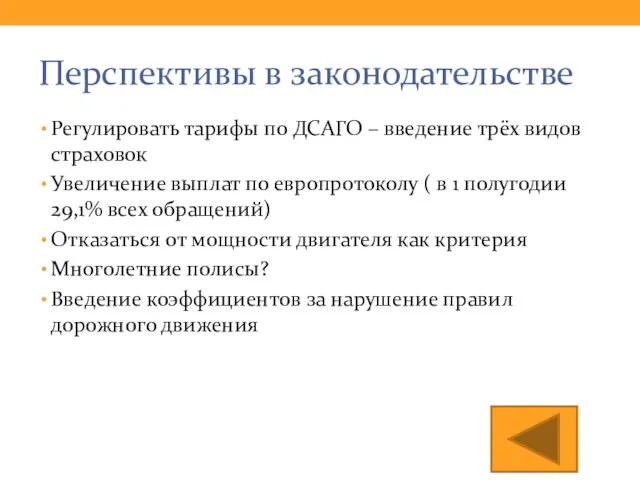

- 48. Перспективы в законодательстве Регулировать тарифы по ДСАГО – введение трёх видов страховок Увеличение выплат по европротоколу

- 50. ВЫБОР СТРАХОВЩИКА Критерии выбора 1. Наличие действующей лицензии на право ведения страховой деятельности 2. Цена страховой

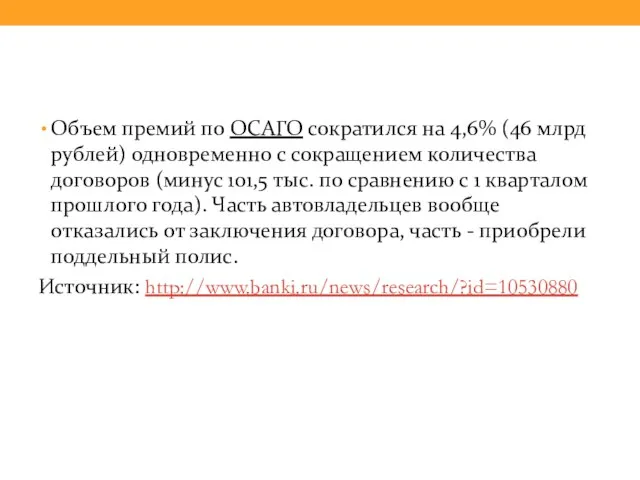

- 51. Объем премий по ОСАГО сократился на 4,6% (46 млрд рублей) одновременно с сокращением количества договоров (минус

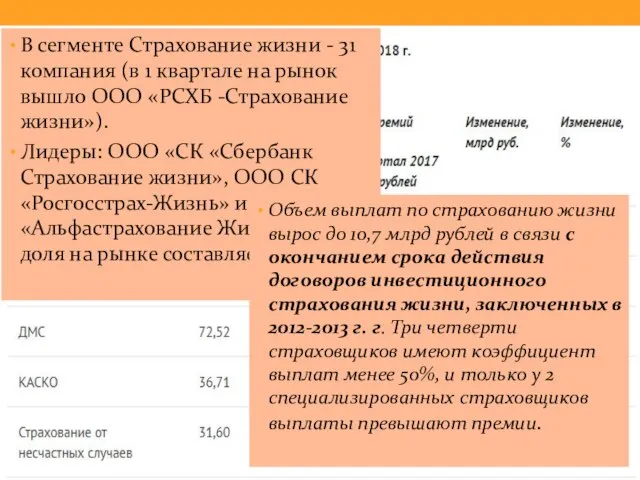

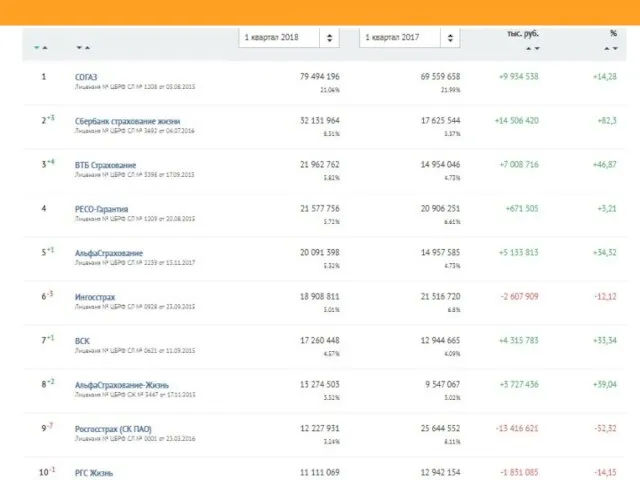

- 53. В сегменте Страхование жизни - 31 компания (в 1 квартале на рынок вышло ООО «РСХБ -Страхование

- 56. Полезные ссылки http://www.cbr.ru/finmarket/supervision/sv_insurance/ Банк России http://www.autoins.ru/ Российский союз автостраховщиков http://www.ffoms.ru/system-oms/ ФОМС

- 57. Полезные сайты http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА http://www.insur-info.ru/ содержится информация о действующих страховых компаниях http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг о страховании

- 59. Скачать презентацию

Что самое главное?

Понять что риски – неотъемлемая часть современной жизни и

Что самое главное?

Понять что риски – неотъемлемая часть современной жизни и

Содержание

Рынок страхования

Виды страхования:

Имущественное

Личное

Страхование ответственности

Мошенничество на рынке страхования

Аналитические данные

Задачи

Методические рекомендации

Содержание

Рынок страхования

Виды страхования:

Имущественное

Личное

Страхование ответственности

Мошенничество на рынке страхования

Аналитические данные

Задачи

Методические рекомендации

РЫНОК

Страхования

Покупатель

Продавец

Страховая компания -страховщик

Страхователь

Товар – страховые услуги

Цена – страховой тариф

Стоимость – страховая

РЫНОК

Страхования

Покупатель

Продавец

Страховая компания -страховщик

Страхователь

Товар – страховые услуги

Цена – страховой тариф

Стоимость – страховая

СТРАХОВАНИЕ

Особые жизненные ситуации (ОЖС), когда расходы «на жизнь» резко возрастают. К

СТРАХОВАНИЕ

Особые жизненные ситуации (ОЖС), когда расходы «на жизнь» резко возрастают. К

СТРАХОВАНИЕ

Основные понятия

Страхование представляет собой отношения, направленные на защиту интересов граждан, организаций,

СТРАХОВАНИЕ

Основные понятия

Страхование представляет собой отношения, направленные на защиту интересов граждан, организаций,

СТРАХОВАНИЕ

Основные понятия

Страховщик – специализированная организация, которая предоставляет услуги страхования и имеет

СТРАХОВАНИЕ

Основные понятия

Страховщик – специализированная организация, которая предоставляет услуги страхования и имеет

СТРАХОВАНИЕ

Основные понятия

Застрахованный – лицо, интересы которого защищает

страховой договор

Выгодоприобретателем считается лицо, в

СТРАХОВАНИЕ

Основные понятия

Застрахованный – лицо, интересы которого защищает

страховой договор

Выгодоприобретателем считается лицо, в

СТРАХОВАНИЕ

Основные понятия

Объект страхования – имущественные интересы, которые могут быть застрахованы в

СТРАХОВАНИЕ

Основные понятия

Объект страхования – имущественные интересы, которые могут быть застрахованы в

СТРАХОВАНИЕ

Основные понятия

Страховая премия представляет собой сумму денежных средств, оплаченных страхователем страховщику

СТРАХОВАНИЕ

Основные понятия

Страховая премия представляет собой сумму денежных средств, оплаченных страхователем страховщику

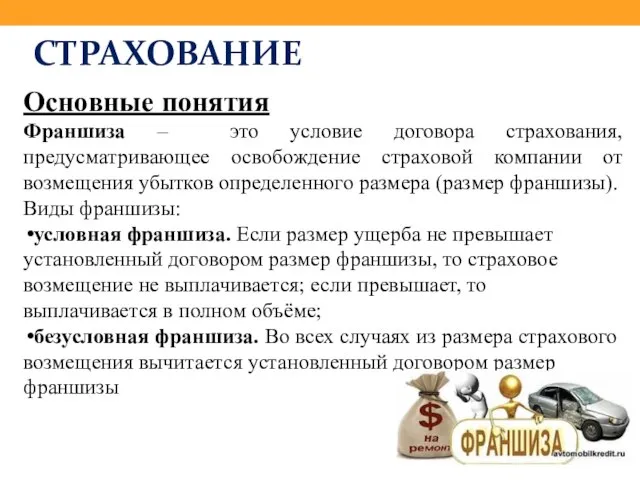

СТРАХОВАНИЕ

Основные понятия

Франшиза – это условие договора страхования, предусматривающее освобождение страховой компании

СТРАХОВАНИЕ

Основные понятия

Франшиза – это условие договора страхования, предусматривающее освобождение страховой компании

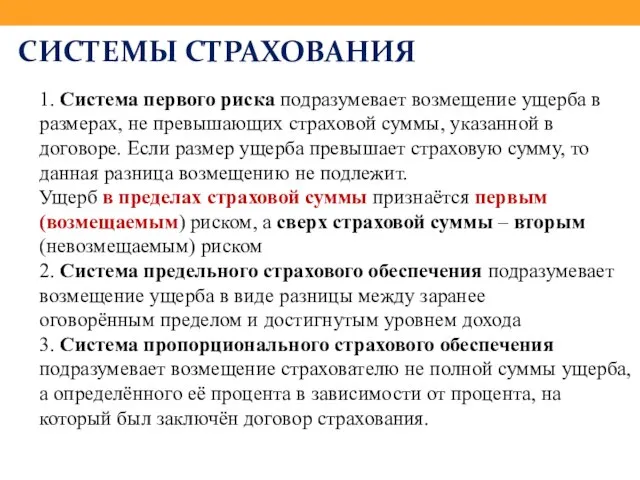

СИСТЕМЫ СТРАХОВАНИЯ

1. Система первого риска подразумевает возмещение ущерба в размерах, не

СИСТЕМЫ СТРАХОВАНИЯ

1. Система первого риска подразумевает возмещение ущерба в размерах, не

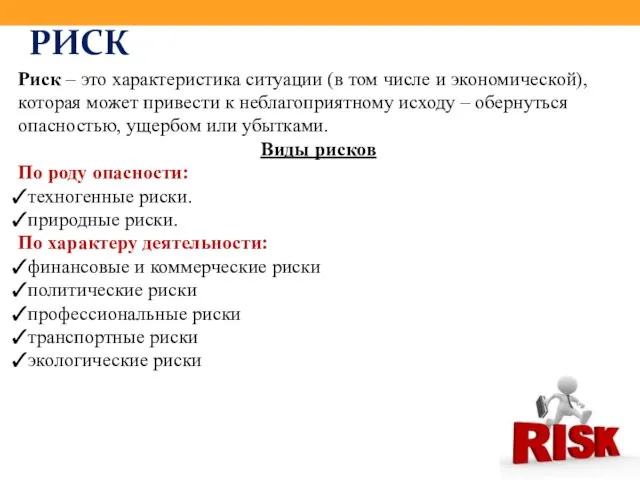

РИСК

Риск – это характеристика ситуации (в том числе и экономической), которая

РИСК

Риск – это характеристика ситуации (в том числе и экономической), которая

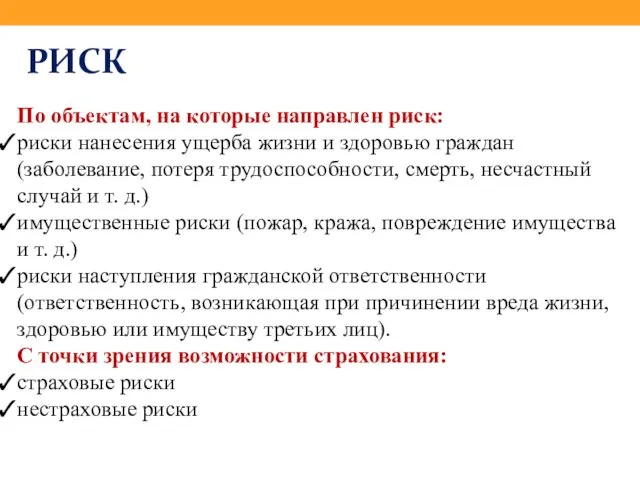

РИСК

По объектам, на которые направлен риск:

риски нанесения ущерба жизни и здоровью

РИСК

По объектам, на которые направлен риск:

риски нанесения ущерба жизни и здоровью

Виды страхования

Виды страхования

Имущественное страхование

В основе имущественного страхования лежит возмещение ущерба, нанесенного имуществу или

Имущественное страхование

В основе имущественного страхования лежит возмещение ущерба, нанесенного имуществу или

Виды имущественного страхования

Страхование имущества от огня и других опасностей (огневое страхование)

Страхование

Виды имущественного страхования

Страхование имущества от огня и других опасностей (огневое страхование)

Страхование

Страхование квартиры

Возгорание и взрыв бытового газа.

Залив помещений соседями или вследствие

Страхование квартиры

Возгорание и взрыв бытового газа.

Залив помещений соседями или вследствие

Страхование строений

Постоянно живут или нет

Есть ли система охраны

В каком состоянии

Страхование строений

Постоянно живут или нет

Есть ли система охраны

В каком состоянии

Страхование титула

Риски, связанные с утратой права собственности

Рыночная стоимость

История квартиры

Сроки

Страхование титула

Риски, связанные с утратой права собственности

Рыночная стоимость

История квартиры

Сроки

КАСКО

Добровольное страхование автомобилей на случай причинения ущерба и угона

Не является обязательным

Тариф

КАСКО

Добровольное страхование автомобилей на случай причинения ущерба и угона

Не является обязательным

Тариф

От чего зависит размер страхового взноса? (На примере КАСКО)

Марки машины (угоняемая

От чего зависит размер страхового взноса? (На примере КАСКО)

Марки машины (угоняемая

Как можно снизить стоимость тарифа

Отказаться от дополнительных услуг

Франшиза (условная и безусловная)

Застраховаться

Как можно снизить стоимость тарифа

Отказаться от дополнительных услуг

Франшиза (условная и безусловная)

Застраховаться

Личное страхование

Медицинское страхование (обязательное и добровольное)

Страхование медицинских расходов при поездке

Личное страхование

Медицинское страхование (обязательное и добровольное)

Страхование медицинских расходов при поездке

Медицинское страхование.

В чем отличия ОМС и ДМС?

Обязательное медицинское страхование

(ОМС)

Добровольное медицинское

Медицинское страхование.

В чем отличия ОМС и ДМС?

Обязательное медицинское страхование

(ОМС)

Добровольное медицинское

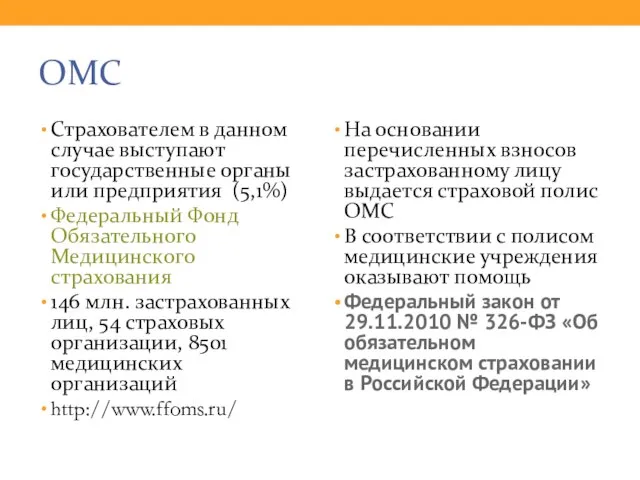

ОМС

Страхователем в данном случае выступают государственные органы или предприятия (5,1%)

Федеральный Фонд

ОМС

Страхователем в данном случае выступают государственные органы или предприятия (5,1%)

Федеральный Фонд

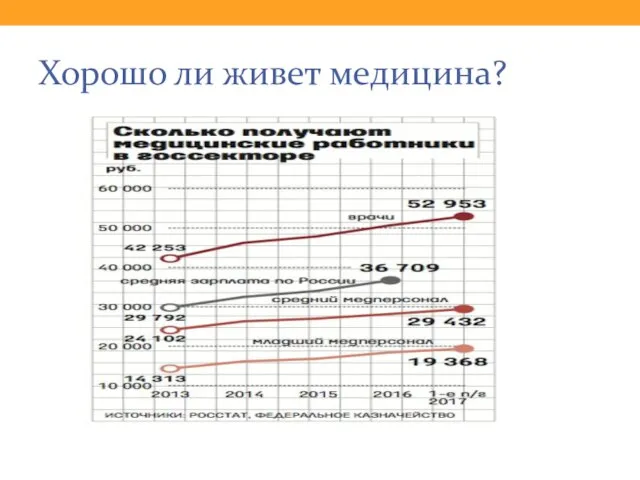

Хорошо ли живет медицина?

Хорошо ли живет медицина?

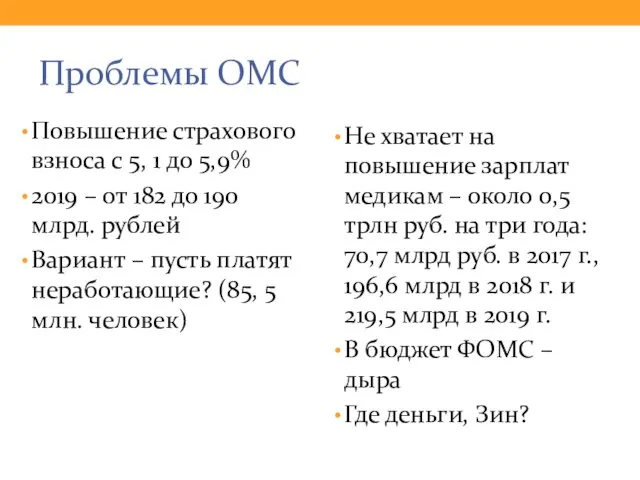

Проблемы ОМС

Повышение страхового взноса с 5, 1 до 5,9%

2019 – от

Проблемы ОМС

Повышение страхового взноса с 5, 1 до 5,9%

2019 – от

Вот это масштаб!

Вот это масштаб!

ЦБ с этим готов бороться

ЦБ с этим готов бороться

Реформа ОМС

Остро стоит вопрос о качестве медуслуг и работе страховых компаний

Нужен

Реформа ОМС

Остро стоит вопрос о качестве медуслуг и работе страховых компаний

Нужен

ДМС

В этом случае страхователем выступает или физическое лицо (застрахованное лицо или

ДМС

В этом случае страхователем выступает или физическое лицо (застрахованное лицо или

Какие права есть у страхователя

Участвовать во всех видах медицинского страхования

Свободный выбор

Какие права есть у страхователя

Участвовать во всех видах медицинского страхования

Свободный выбор

Пенсионное страхование жизни

Во многом данный вид страхования повторяет накопительное страхование

Пенсионное страхование жизни

Во многом данный вид страхования повторяет накопительное страхование

Страхование жизни: плюсы

Страхование жизни: плюсы

Самый растущий сегмент

Самый растущий сегмент

Страхование ответственности

Страхование ответственности владельцев личного автотранспорта

Страхование гражданской ответственности авиалайнеров за перевозку

Страхование ответственности

Страхование ответственности владельцев личного автотранспорта

Страхование гражданской ответственности авиалайнеров за перевозку

ОСАГО

Страхование гражданской ответственности владельцев личного автотранспорта

Является обязательным видом страхования

Передвижение на автомобиле

ОСАГО

Страхование гражданской ответственности владельцев личного автотранспорта

Является обязательным видом страхования

Передвижение на автомобиле

Тарифы

Тарифы

Страховой взнос по ОСАГО (что влияет на сумму)

Объект страховки

Регион, в котором

Страховой взнос по ОСАГО (что влияет на сумму)

Объект страховки

Регион, в котором

ДСАГО

Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО

«Зеленая

ДСАГО

Расширение гражданской ответственности, если величина убытка превышает лимит, установленный ОСАГО

«Зеленая

Автострахование

Автострахование

Автострахование

Автострахование

Европротокол – упрощенное оформление ДТП без участия сотрудников полиции

Европротокол – упрощенное оформление ДТП без участия сотрудников полиции

Поправки к закону

Приоритет натурального возмещения

Запрет использования бывших в употреблении деталей

Дорога до

Поправки к закону

Приоритет натурального возмещения

Запрет использования бывших в употреблении деталей

Дорога до

Перспективы в законодательстве

Регулировать тарифы по ДСАГО – введение трёх видов страховок

Увеличение

Перспективы в законодательстве

Регулировать тарифы по ДСАГО – введение трёх видов страховок

Увеличение

ВЫБОР СТРАХОВЩИКА

Критерии выбора

1. Наличие действующей лицензии на право ведения страховой деятельности

2.

ВЫБОР СТРАХОВЩИКА

Критерии выбора

1. Наличие действующей лицензии на право ведения страховой деятельности

2.

Объем премий по ОСАГО сократился на 4,6% (46 млрд рублей) одновременно с сокращением

Объем премий по ОСАГО сократился на 4,6% (46 млрд рублей) одновременно с сокращением

В сегменте Страхование жизни - 31 компания (в 1 квартале на

В сегменте Страхование жизни - 31 компания (в 1 квартале на

Полезные ссылки

http://www.cbr.ru/finmarket/supervision/sv_insurance/ Банк России

http://www.autoins.ru/ Российский союз автостраховщиков

http://www.ffoms.ru/system-oms/ ФОМС

Полезные ссылки

http://www.cbr.ru/finmarket/supervision/sv_insurance/ Банк России

http://www.autoins.ru/ Российский союз автостраховщиков

http://www.ffoms.ru/system-oms/ ФОМС

Полезные сайты

http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА

http://www.insur-info.ru/ содержится информация о действующих страховых компаниях

http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг

Полезные сайты

http://raexpert.ru/ratings/insurance_rank/insurance_market/insurance_2015_itog/ Эксперт РА

http://www.insur-info.ru/ содержится информация о действующих страховых компаниях

http://riarating.ru/insurance_companies_rankings/20160318/630014523.html РИАРейтинг

Аудиторские процедуры в ответ на оцененные риски

Аудиторские процедуры в ответ на оцененные риски Aureus Nummus

Aureus Nummus Налоговое право РФ. Федеральные налоги и сборы

Налоговое право РФ. Федеральные налоги и сборы Направления совершенствования кассового обслуживания исполнения бюджетов субъектов

Направления совершенствования кассового обслуживания исполнения бюджетов субъектов Лізинг. Форми лізингу

Лізинг. Форми лізингу Учет основных средств организации (на примере ЗАО РЗЗ)

Учет основных средств организации (на примере ЗАО РЗЗ) Экономическая сущность налогов

Экономическая сущность налогов Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета Содержание принципов организации финансов предприятия

Содержание принципов организации финансов предприятия Инвестиционный анализ и оценка рисков проекта

Инвестиционный анализ и оценка рисков проекта Учет оплаты труда и расчетов с персоналом организации

Учет оплаты труда и расчетов с персоналом организации პროდუქტები და პროცედურები. არაუზრუნველყოფილი სესხების გაცემის პროცედურის აღწერა

პროდუქტები და პროცედურები. არაუზრუნველყოფილი სესხების გაცემის პროცედურის აღწერა Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго Изменение мотивационной программы Кредитных экспертов ПОС и Специалистов по сопровождению продаж АВТО

Изменение мотивационной программы Кредитных экспертов ПОС и Специалистов по сопровождению продаж АВТО Оценка обыкновенных акций

Оценка обыкновенных акций Strategic Alliance

Strategic Alliance НДФЛ за 2021 год

НДФЛ за 2021 год Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Понятие и признаки налогов. Виды и функции налогов. Налоговая политика

Понятие и признаки налогов. Виды и функции налогов. Налоговая политика Вкладывай в свое будущее - получай знания о личных финансах

Вкладывай в свое будущее - получай знания о личных финансах Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі

Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі Banking

Banking Выбытие основных средств

Выбытие основных средств Заработная плата: юридический аспект

Заработная плата: юридический аспект Учет начислений и удержаний из заработной платы

Учет начислений и удержаний из заработной платы 20171007_o7-15

20171007_o7-15 Финансирование здравоохранения

Финансирование здравоохранения Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула