- Анализ движения денежных потоков

Содержание

- 2. 1. В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их

- 3. Денежные потоки от текущей основной (производственной) деятельности; Денежные потоки от инвестиционной деятельности; Денежные потоки от финансовой

- 4. поступления от покупателей и заказчиков; денежные средства на закупку товарно-материальных запасов; реализация готовой продукции; выплата денег

- 5. приобретение и продажа основных средств; приобретение и продажа нематериальных активов; приобретение и продажа ценных бумаг и

- 6. эмиссия собственных акций; выплата дивидендов; получение и погашение краткосрочных займов и кредитов; погашение задолженности по долгосрочным

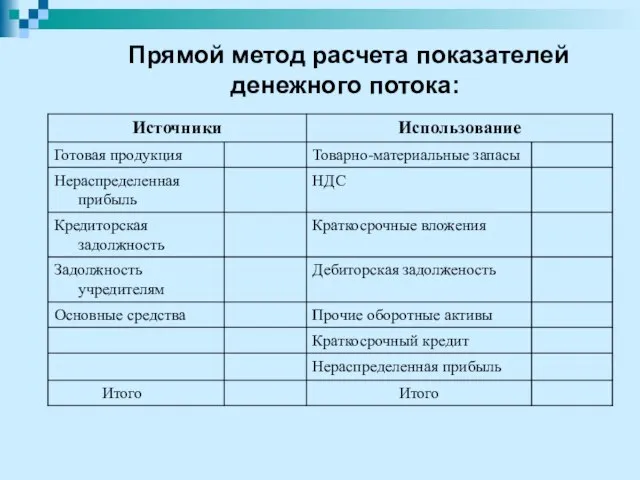

- 7. Прямой метод расчета показателей денежного потока:

- 8. Прямой метод расчета показателей денежного потока:

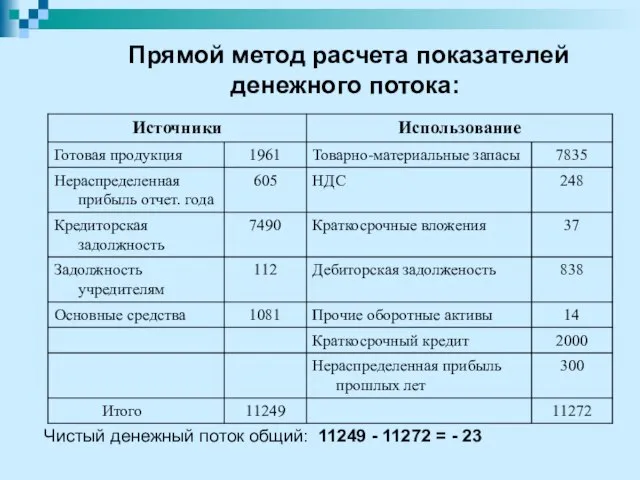

- 9. Прямой метод расчета показателей денежного потока: Чистый денежный поток общий: 11249 - 11272 = - 23

- 10. Косвенный метод расчета показателей денежного потока: Операционная деятельность: Чистая прибыль + 605 Амортизация +437 Готовая продукция

- 11. Косвенный метод расчета показателей денежного потока: 2. Инвестиционная деятельность: Основные средства - ( -1081 + 437)=

- 12. 3. Финансовая деятельность: Краткосрочный кредит -2000 Задолженность по выплате доходов + 112 Нераспределенная прибыль прошлых лет

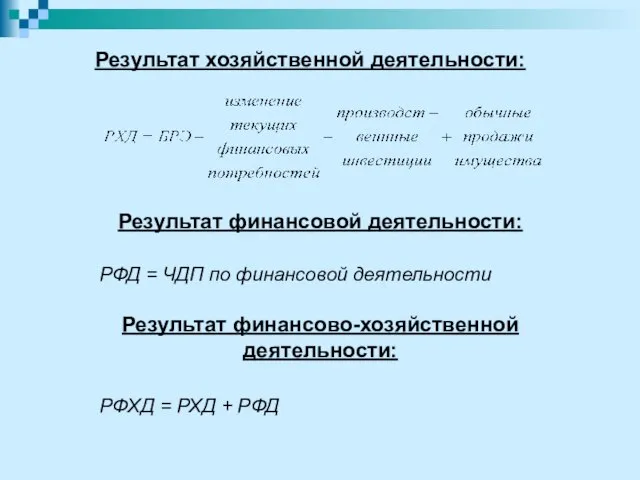

- 13. РФД = ЧДП по финансовой деятельности РФХД = РХД + РФД Результат хозяйственной деятельности: Результат финансовой

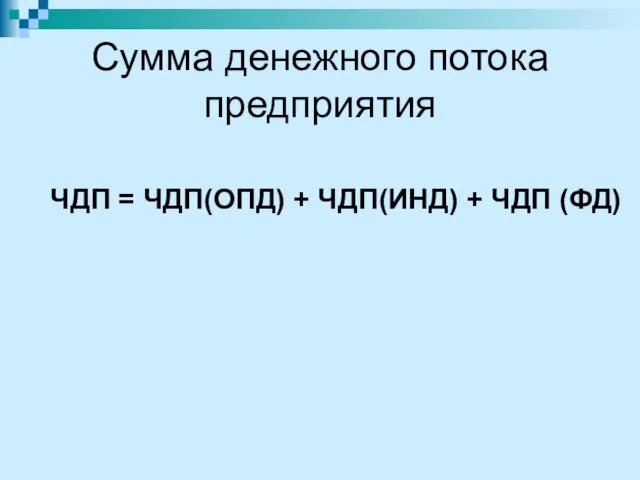

- 14. Сумма денежного потока предприятия ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД)

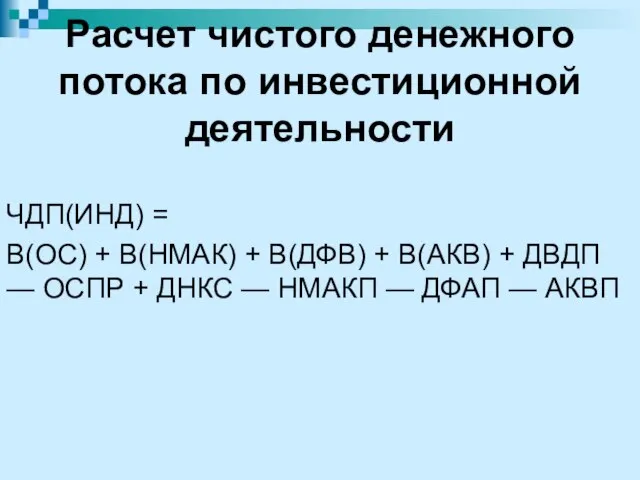

- 15. Расчет чистого денежного потока по инвестиционной деятельности ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ)

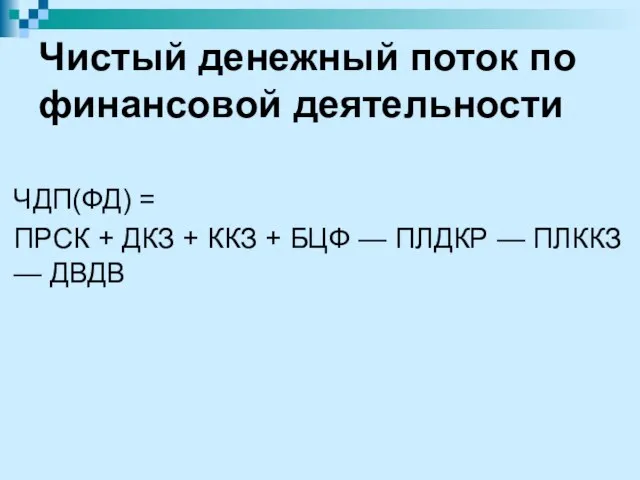

- 16. Чистый денежный поток по финансовой деятельности ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ —

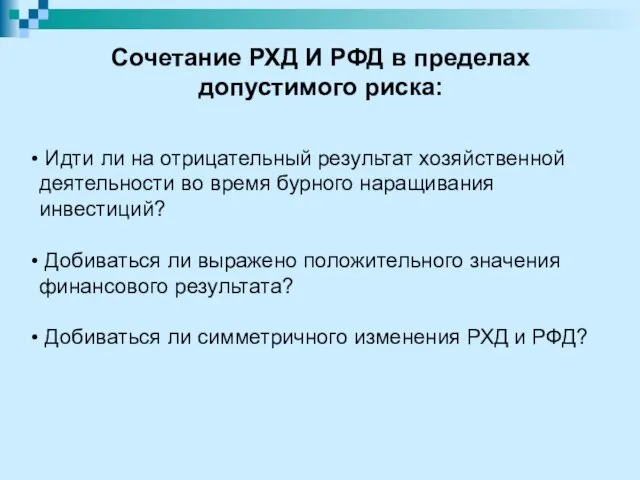

- 17. Идти ли на отрицательный результат хозяйственной деятельности во время бурного наращивания инвестиций? Добиваться ли выражено положительного

- 18. Управление денежными активами

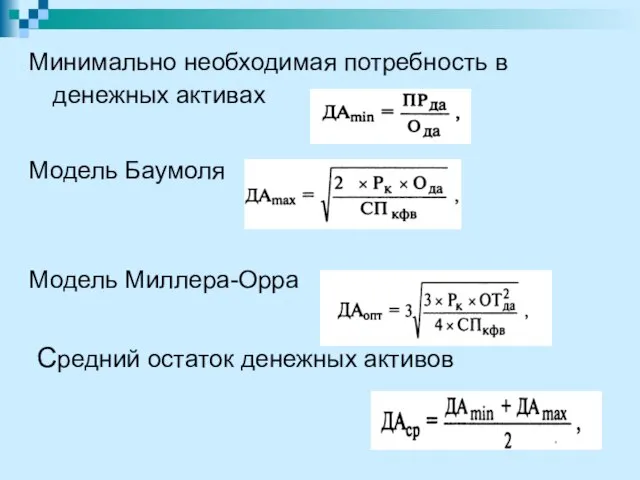

- 19. Минимально необходимая потребность в денежных активах Модель Баумоля Модель Миллера-Орра Средний остаток денежных активов

- 22. Цена капитала

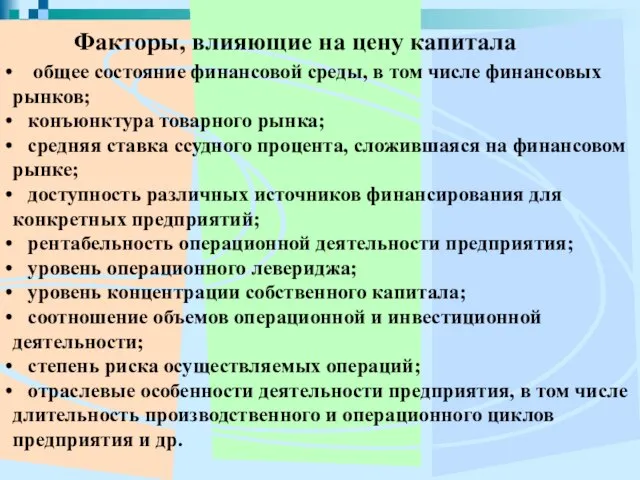

- 23. Факторы, влияющие на цену капитала общее состояние финансовой среды, в том числе финансовых рынков; конъюнктура товарного

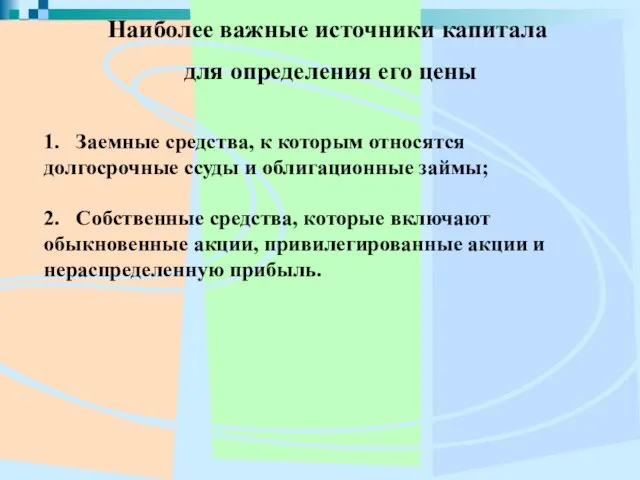

- 24. Наиболее важные источники капитала для определения его цены 1. Заемные средства, к которым относятся долгосрочные ссуды

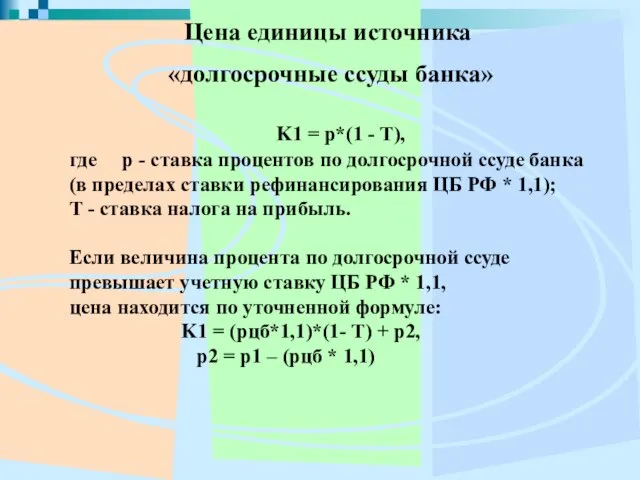

- 25. Цена единицы источника «долгосрочные ссуды банка» K1 = p*(1 - Т), где p - ставка процентов

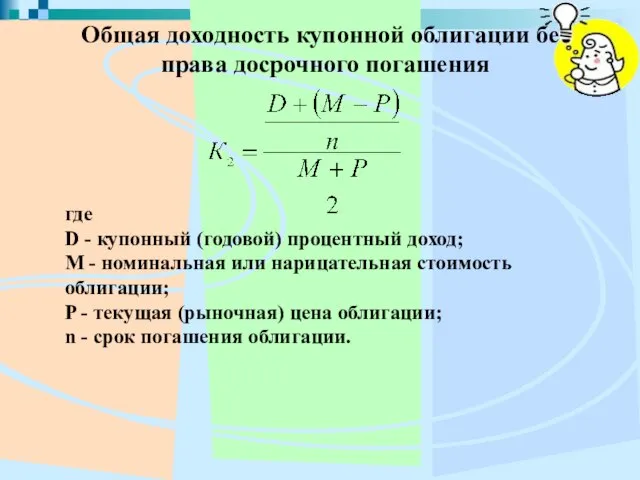

- 26. Общая доходность купонной облигации без права досрочного погашения где D - купонный (годовой) процентный доход; M

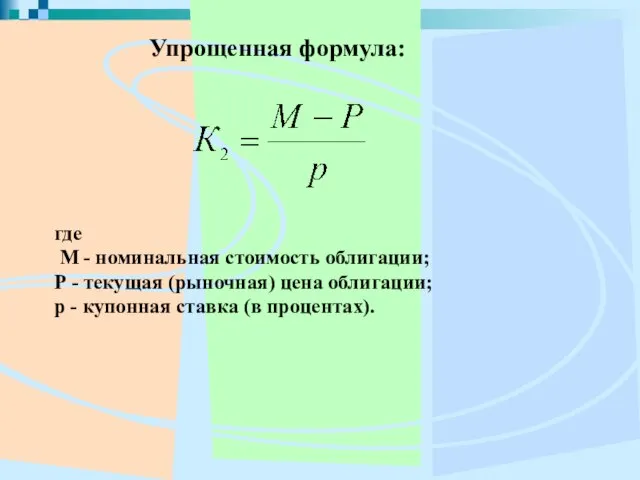

- 27. Упрощенная формула: где M - номинальная стоимость облигации; Р - текущая (рыночная) цена облигации; р -

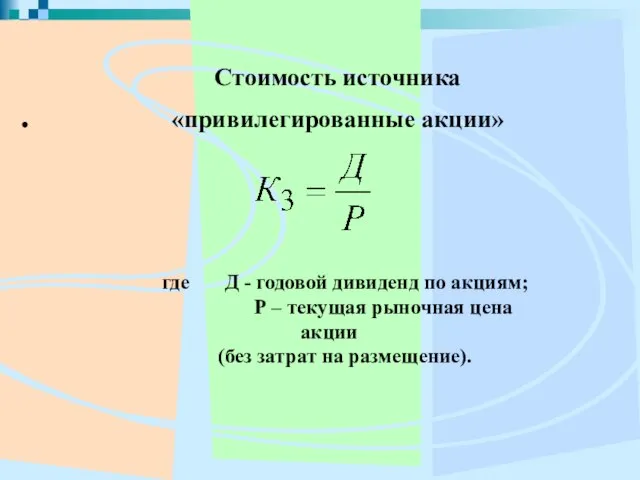

- 28. Стоимость источника «привилегированные акции» где Д - годовой дивиденд по акциям; Р – текущая рыночная цена

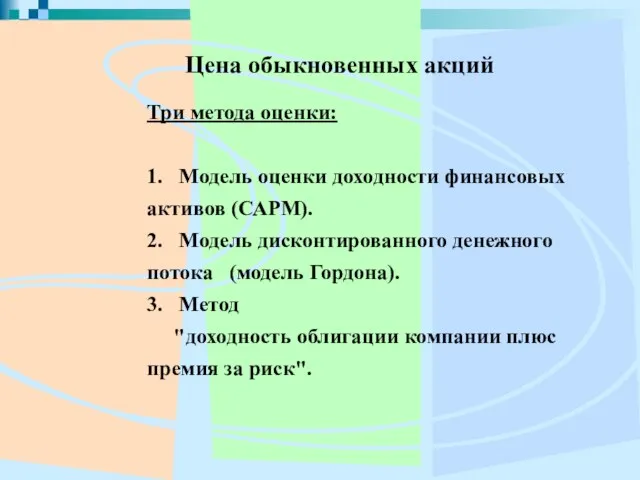

- 29. Цена обыкновенных акций Три метода оценки: 1. Модель оценки доходности финансовых активов (САРМ). 2. Модель дисконтированного

- 30. Модель оценки доходности финансовых активов (САРМ) rf - безрисковая доходность; rm - требуемая доходность портфеля или

- 31. Метод дисконтированного денежного потока (модель Гордона) Ро - рыночная стоимость акции; Дt - ожидаемые дивидендные выплаты;

- 32. Если доходность акции будет расти с постоянным темпом Dо - последний фактически выплаченный дивиденд; r -

- 33. Общая цена капитала компании где Ki – стоимость i-го источника средств; di – удельный вес i-го

- 34. Этапы определения стоимости капитала Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. Рассчитывается цена каждого

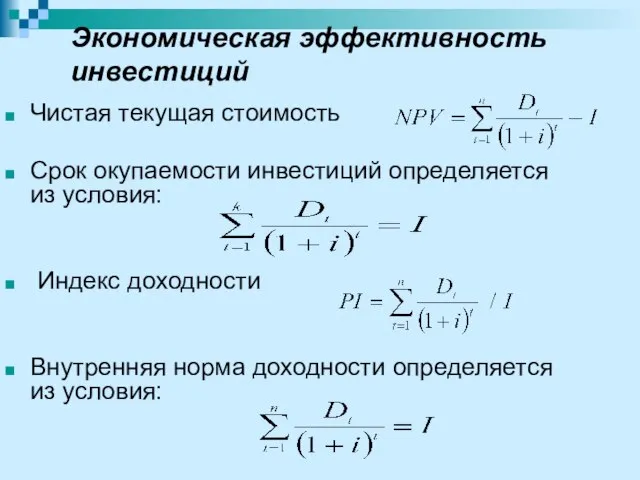

- 35. Экономическая эффективность инвестиций Чистая текущая стоимость Срок окупаемости инвестиций определяется из условия: Индекс доходности Внутренняя норма

- 36. Риск - менеджмент Риск — это вероятность неблагоприятного исхода

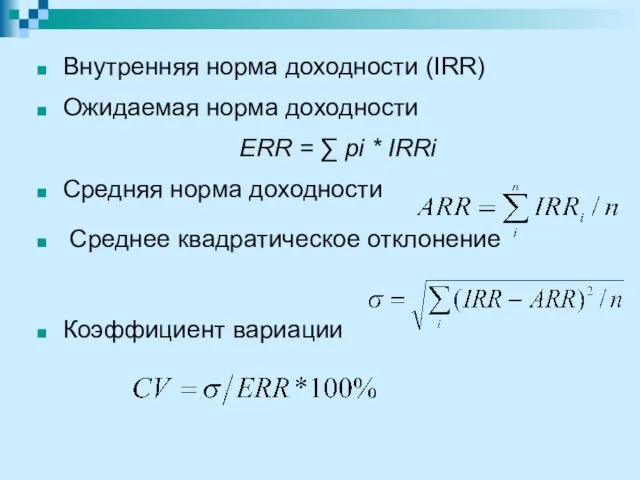

- 38. Внутренняя норма доходности (IRR) Ожидаемая норма доходности ЕRR = ∑ рi * IRRi Средняя норма доходности

- 40. Скачать презентацию

1. В каком объеме и из каких источников были получены поступившие

1. В каком объеме и из каких источников были получены поступившие

Денежные потоки от текущей основной (производственной) деятельности;

Денежные потоки от инвестиционной

Денежные потоки от текущей основной (производственной) деятельности;

Денежные потоки от инвестиционной

поступления от покупателей и заказчиков;

денежные средства на закупку товарно-материальных запасов;

денежные средства на закупку товарно-материальных запасов;

приобретение и продажа основных средств;

приобретение и продажа нематериальных активов;

приобретение и продажа основных средств;

приобретение и продажа нематериальных активов;

эмиссия собственных акций;

выплата дивидендов;

получение и погашение краткосрочных займов и

эмиссия собственных акций;

выплата дивидендов;

получение и погашение краткосрочных займов и

Прямой метод расчета показателей денежного потока:

Прямой метод расчета показателей денежного потока:

Прямой метод расчета показателей денежного потока:

Прямой метод расчета показателей денежного потока:

Прямой метод расчета показателей денежного потока:

Чистый денежный поток общий: 11249 -

Прямой метод расчета показателей денежного потока:

Чистый денежный поток общий: 11249 -

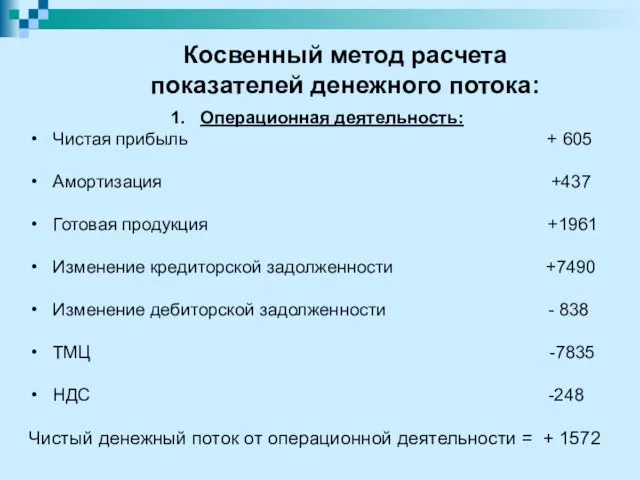

Косвенный метод расчета показателей денежного потока:

Операционная деятельность:

Чистая прибыль + 605

Амортизация +437

Готовая

Косвенный метод расчета показателей денежного потока:

Операционная деятельность:

Чистая прибыль + 605

Амортизация +437

Готовая

Косвенный метод расчета показателей денежного потока:

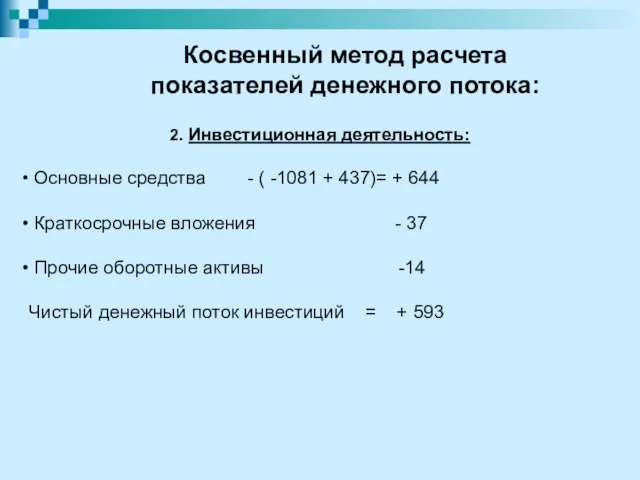

2. Инвестиционная деятельность:

Основные средства -

Косвенный метод расчета показателей денежного потока:

2. Инвестиционная деятельность:

Основные средства -

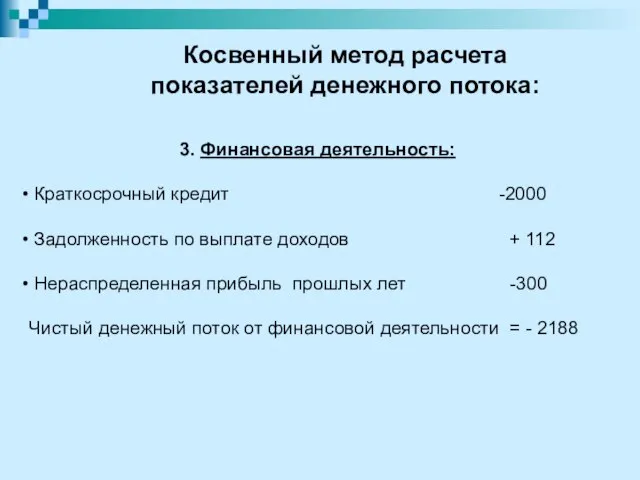

3. Финансовая деятельность:

Краткосрочный кредит -2000

Задолженность по выплате доходов +

3. Финансовая деятельность:

Краткосрочный кредит -2000

Задолженность по выплате доходов +

РФД = ЧДП по финансовой деятельности

РФХД = РХД + РФД

Результат хозяйственной

РФД = ЧДП по финансовой деятельности

РФХД = РХД + РФД

Результат хозяйственной

Сумма денежного потока предприятия

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП

Сумма денежного потока предприятия

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП

Расчет чистого денежного потока по инвестиционной деятельности

ЧДП(ИНД) =

В(ОС) +

Расчет чистого денежного потока по инвестиционной деятельности

ЧДП(ИНД) =

В(ОС) +

Чистый денежный поток по финансовой деятельности

ЧДП(ФД) =

ПРСК + ДКЗ

Чистый денежный поток по финансовой деятельности

ЧДП(ФД) =

ПРСК + ДКЗ

Идти ли на отрицательный результат хозяйственной деятельности во время бурного

Идти ли на отрицательный результат хозяйственной деятельности во время бурного

Управление

денежными активами

Управление

денежными активами

Минимально необходимая потребность в денежных активах

Модель Баумоля

Модель Миллера-Орра

Средний

Минимально необходимая потребность в денежных активах

Модель Баумоля

Модель Миллера-Орра

Средний

Цена капитала

Цена капитала

Факторы, влияющие на цену капитала

общее состояние финансовой среды, в том

Факторы, влияющие на цену капитала

общее состояние финансовой среды, в том

Наиболее важные источники капитала

для определения его цены

1. Заемные средства,

Наиболее важные источники капитала

для определения его цены

1. Заемные средства,

Цена единицы источника

«долгосрочные ссуды банка»

K1 = p*(1 - Т),

где p

Цена единицы источника

«долгосрочные ссуды банка»

K1 = p*(1 - Т),

где p

Общая доходность купонной облигации без права досрочного погашения

где

D - купонный

Общая доходность купонной облигации без права досрочного погашения

где

D - купонный

Упрощенная формула:

где

M - номинальная стоимость облигации;

Р - текущая (рыночная)

Упрощенная формула:

где

M - номинальная стоимость облигации;

Р - текущая (рыночная)

Стоимость источника

«привилегированные акции»

где Д - годовой дивиденд по акциям;

Стоимость источника

«привилегированные акции»

где Д - годовой дивиденд по акциям;

Цена обыкновенных акций

Три метода оценки:

1. Модель оценки доходности финансовых активов

Цена обыкновенных акций

Три метода оценки:

1. Модель оценки доходности финансовых активов

Модель оценки доходности финансовых активов

(САРМ)

rf - безрисковая доходность;

rm -

Модель оценки доходности финансовых активов

(САРМ)

rf - безрисковая доходность;

rm -

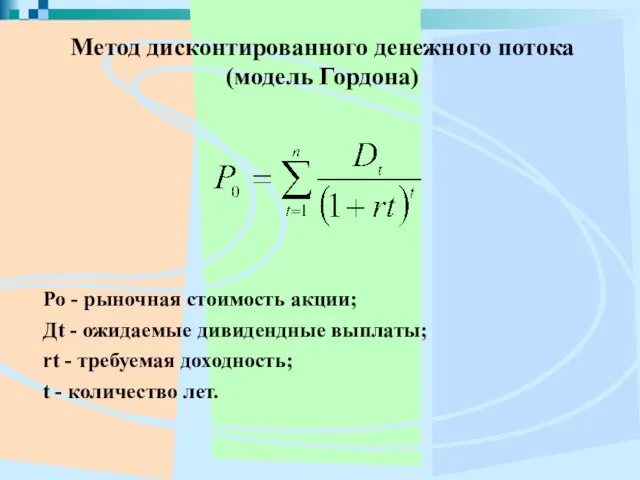

Метод дисконтированного денежного потока (модель Гордона)

Ро - рыночная стоимость акции;

Дt

Метод дисконтированного денежного потока (модель Гордона)

Ро - рыночная стоимость акции;

Дt

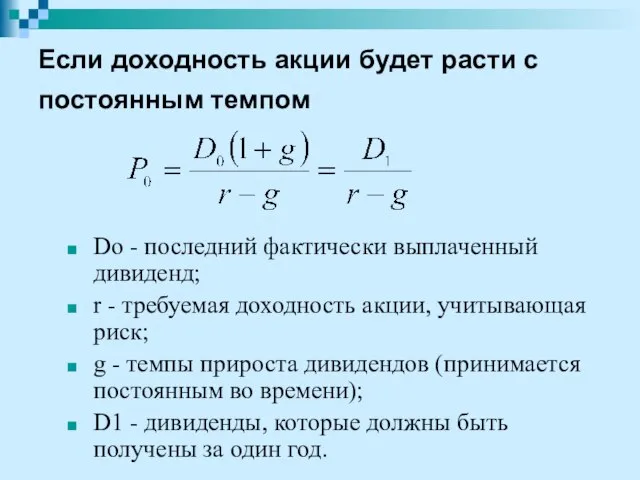

Если доходность акции будет расти с постоянным темпом

Dо - последний

Если доходность акции будет расти с постоянным темпом

Dо - последний

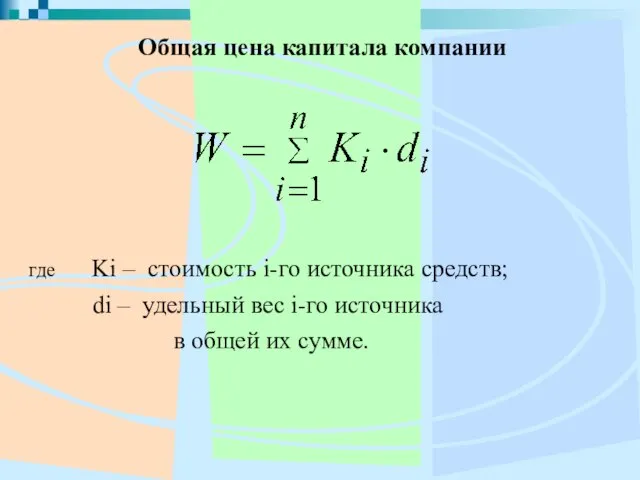

Общая цена капитала компании

где Ki – стоимость i-го источника

Общая цена капитала компании

где Ki – стоимость i-го источника

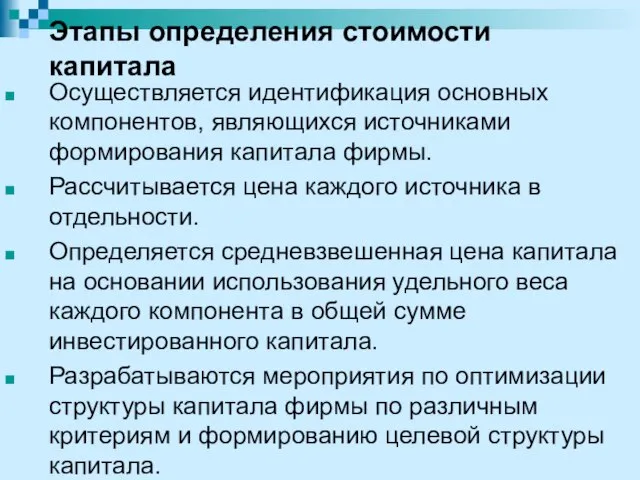

Этапы определения стоимости капитала

Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала

Этапы определения стоимости капитала

Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала

Экономическая эффективность инвестиций

Чистая текущая стоимость

Срок окупаемости инвестиций определяется из условия:

Индекс

Экономическая эффективность инвестиций

Чистая текущая стоимость

Срок окупаемости инвестиций определяется из условия:

Индекс

Риск - менеджмент

Риск — это вероятность неблагоприятного исхода

Риск - менеджмент

Риск — это вероятность неблагоприятного исхода

Внутренняя норма доходности (IRR)

Ожидаемая норма доходности

ЕRR = ∑

Внутренняя норма доходности (IRR)

Ожидаемая норма доходности

ЕRR = ∑

РЕСО-компания

РЕСО-компания Местное налогообложение

Местное налогообложение Інституційна структура ринку фінансових послуг

Інституційна структура ринку фінансових послуг Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Финансовая система Российской Федерации

Финансовая система Российской Федерации Выполнение инвестиционной программы

Выполнение инвестиционной программы Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Финансовая паутина. Межрыночный анализ

Финансовая паутина. Межрыночный анализ Инфляционное таргетирование

Инфляционное таргетирование Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Учет труда и заработной платы

Учет труда и заработной платы О функционировании автоматизированной системы АИС Расчет-ЖКУ

О функционировании автоматизированной системы АИС Расчет-ЖКУ Ресурсные налоги

Ресурсные налоги Коррупция как болезнь современной России

Коррупция как болезнь современной России AP-Group

AP-Group Виды счетов (Брокер, УК). Трансформация счета

Виды счетов (Брокер, УК). Трансформация счета Бюджет для граждан 2019 год

Бюджет для граждан 2019 год Классификация налогов

Классификация налогов Закон о развитии малого и среднего предпринимательства в РФ

Закон о развитии малого и среднего предпринимательства в РФ Тинькофф банк

Тинькофф банк Учет денежных средств и финансовых вложений. Учет расчетов

Учет денежных средств и финансовых вложений. Учет расчетов Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений

Плановая и фактическая себестоимость продукции с детализацией до первичных затрат. Анализ отклонений Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис

Банковские услугии их значение для формирования доходов банка. АО Банк Финсервис Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO