- Учет труда и заработной платы

Содержание

- 2. * Арнаут М.Н. ВОПРСЫ: Организация заработной платы Виды, формы и системы оплаты труда Удержания из заработной

- 3. * Арнаут М.Н. 1. Организация заработной платы Заработная плата – выраженная в денежной форме доля труда

- 4. * Арнаут М.Н. 2. Виды, формы и системы оплаты труда

- 5. * Арнаут М.Н. Виды оплаты труда основная дополнительная

- 6. * Арнаут М.Н. Основная заработная плата оплата за проработанное время и выполненные работы доплаты за отклонения

- 7. * Арнаут М.Н. Дополнительная заработная плата выплаты за непроработанное на предприятии время

- 8. * Арнаут М.Н. Формы и системы оплаты труда Сдельная Повременная

- 9. * Арнаут М.Н. Виды сдельной формы оплаты прямая сдельная сдельно-премиальная сдельно-прогрессивная косвенно-сдельная в процентах от выручки

- 10. * Арнаут М.Н. Системы повременной формы оплаты труда простая повременная повременно-премиальная

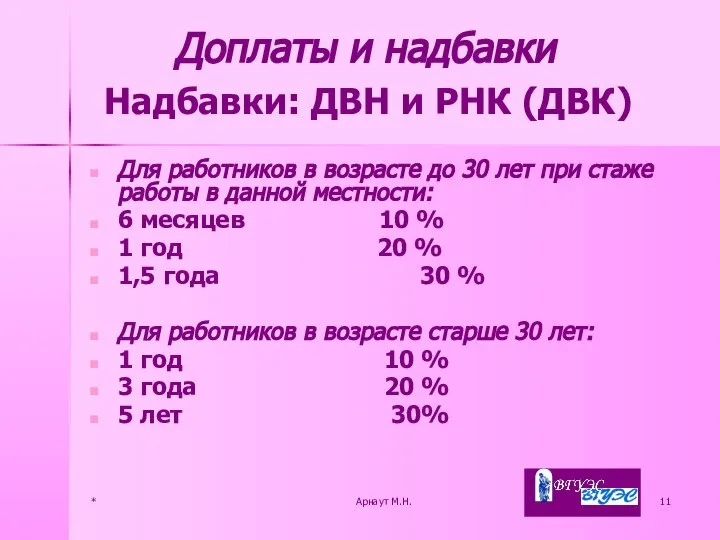

- 11. * Арнаут М.Н. Надбавки: ДВН и РНК (ДВК) Для работников в возрасте до 30 лет при

- 12. * Арнаут М.Н. Виды доплат за работу в ночное время в праздничные и выходные дни сверхурочные

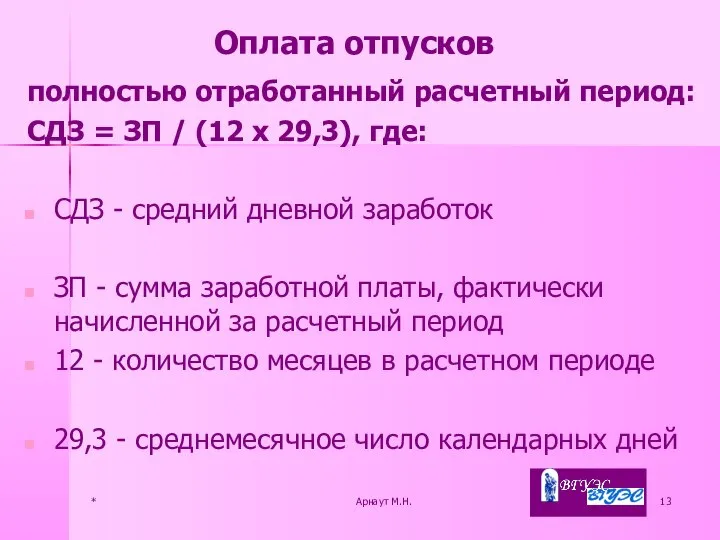

- 13. * Арнаут М.Н. полностью отработанный расчетный период: СДЗ = ЗП / (12 х 29,3), где: СДЗ

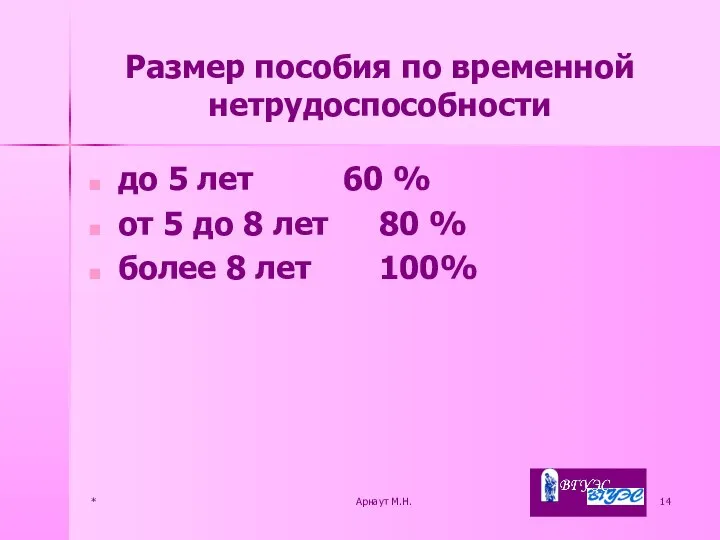

- 14. * Арнаут М.Н. Размер пособия по временной нетрудоспособности до 5 лет 60 % от 5 до

- 15. * Арнаут М.Н. 3.Удержания из заработной платы

- 16. * Арнаут М.Н. Виды удержаний обязательные удержания инициативные удержания

- 17. * Арнаут М.Н. Обязательные удержания НДФЛ по решению суда и арбитража по исполнительным листам

- 18. * Арнаут М.Н. Инициативные удержания по инициативе организации по инициативе работника

- 19. * Арнаут М.Н. НДФЛ Ставка НДФЛ – 13 % Налоговые вычеты - стандартные - социальные -

- 20. * Арнаут М.Н. 4.Синтетический и аналитический учет заработной платы Синтетический учет счет 70 «Расчеты с персоналом

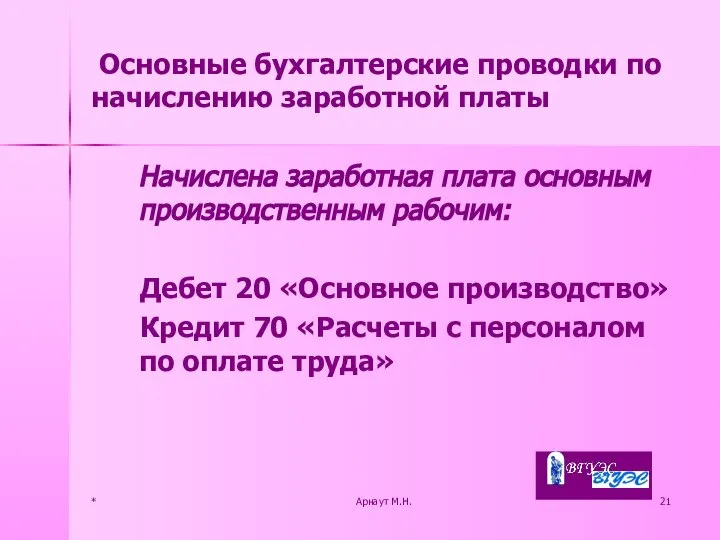

- 21. * Арнаут М.Н. Основные бухгалтерские проводки по начислению заработной платы Начислена заработная плата основным производственным рабочим:

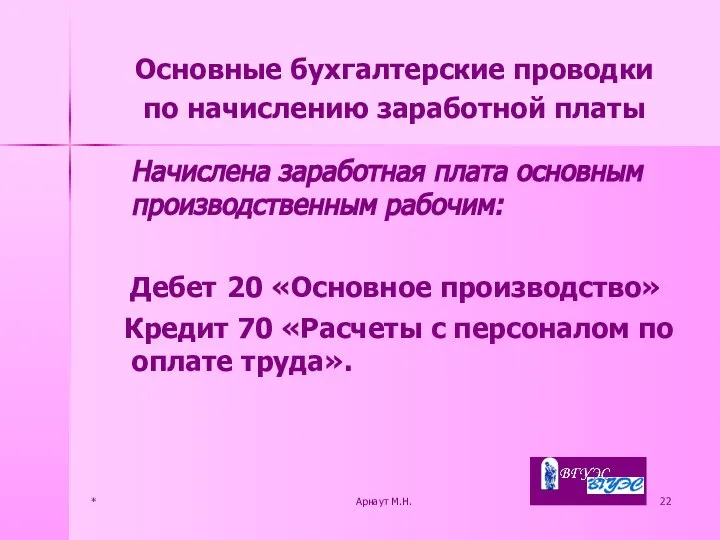

- 22. * Арнаут М.Н. Начислена заработная плата основным производственным рабочим: Дебет 20 «Основное производство» Кредит 70 «Расчеты

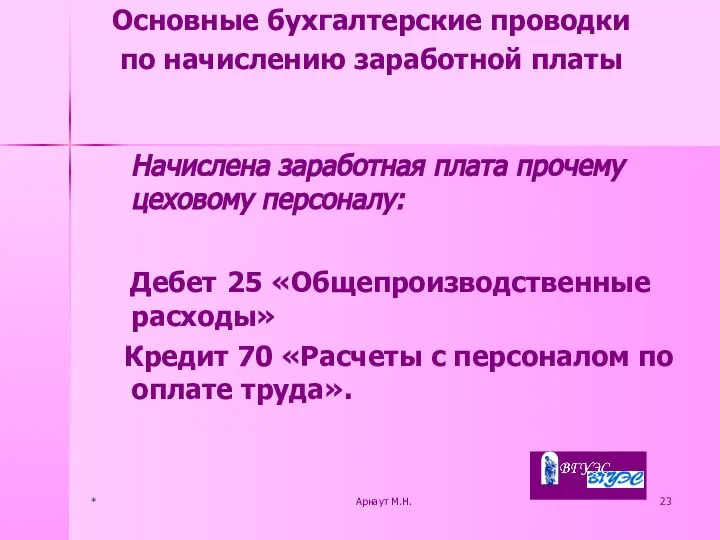

- 23. * Арнаут М.Н. Начислена заработная плата прочему цеховому персоналу: Дебет 25 «Общепроизводственные расходы» Кредит 70 «Расчеты

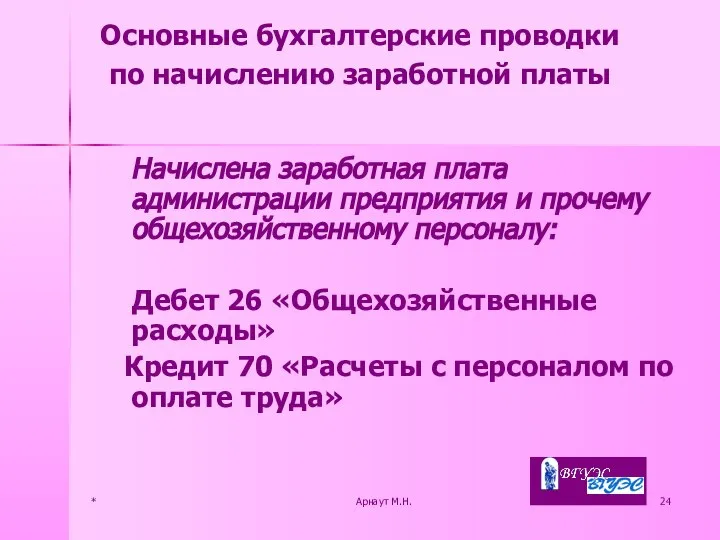

- 24. * Арнаут М.Н. Начислена заработная плата администрации предприятия и прочему общехозяйственному персоналу: Дебет 26 «Общехозяйственные расходы»

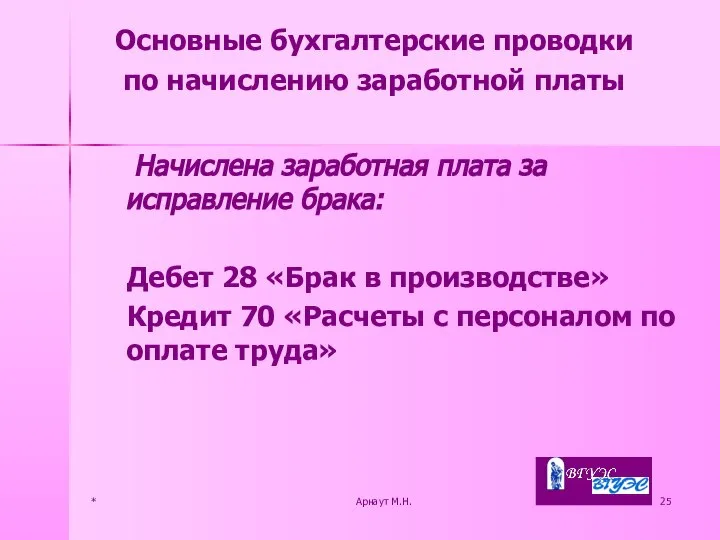

- 25. * Арнаут М.Н. Начислена заработная плата за исправление брака: Дебет 28 «Брак в производстве» Кредит 70

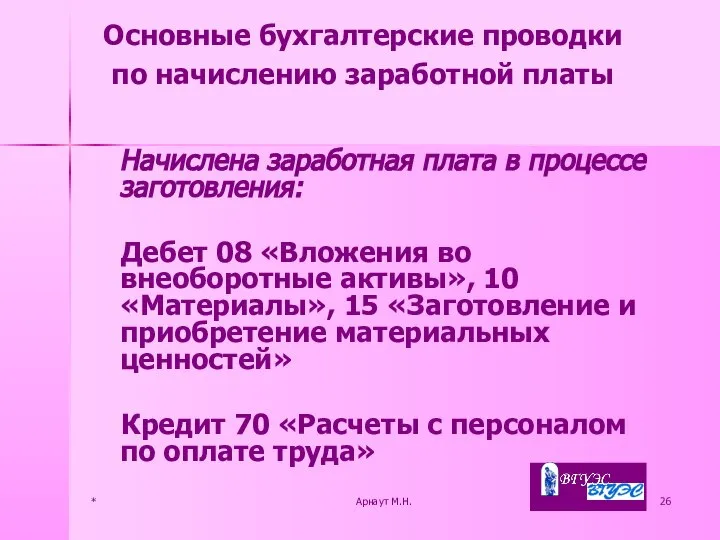

- 26. * Арнаут М.Н. Начислена заработная плата в процессе заготовления: Дебет 08 «Вложения во внеоборотные активы», 10

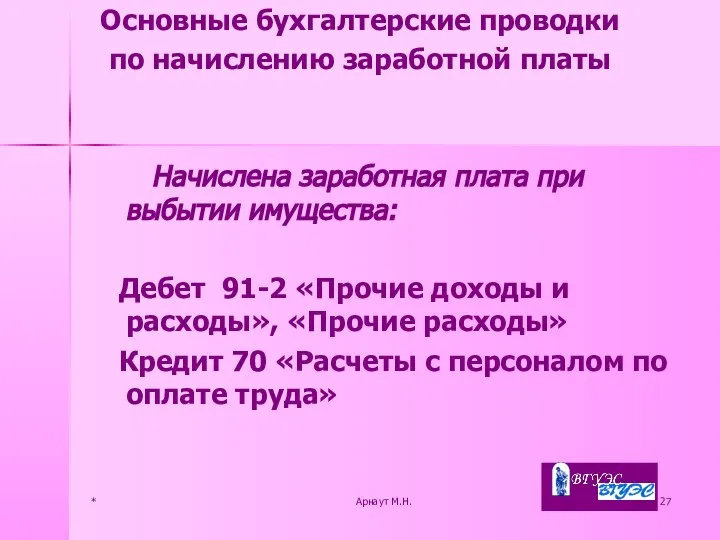

- 27. * Арнаут М.Н. Начислена заработная плата при выбытии имущества: Дебет 91-2 «Прочие доходы и расходы», «Прочие

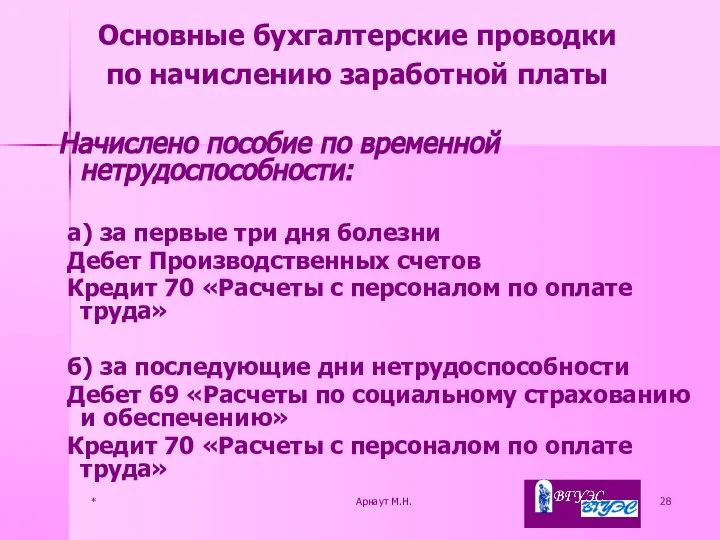

- 28. * Арнаут М.Н. Начислено пособие по временной нетрудоспособности: а) за первые три дня болезни Дебет Производственных

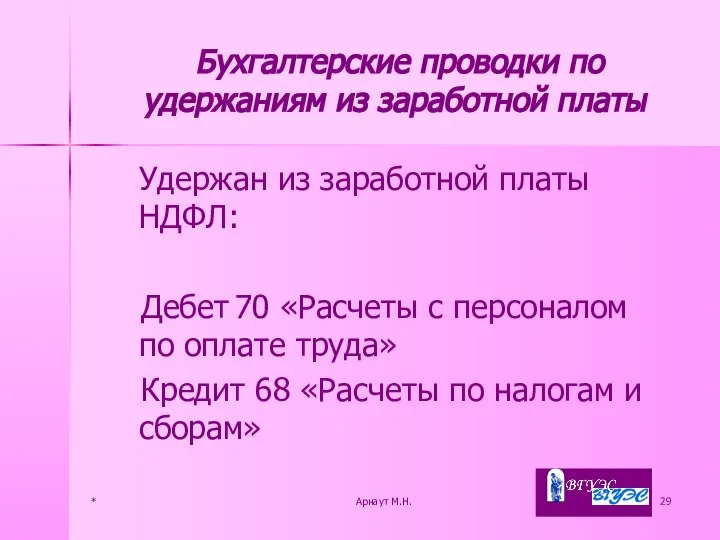

- 29. * Арнаут М.Н. Бухгалтерские проводки по удержаниям из заработной платы Удержан из заработной платы НДФЛ: Дебет

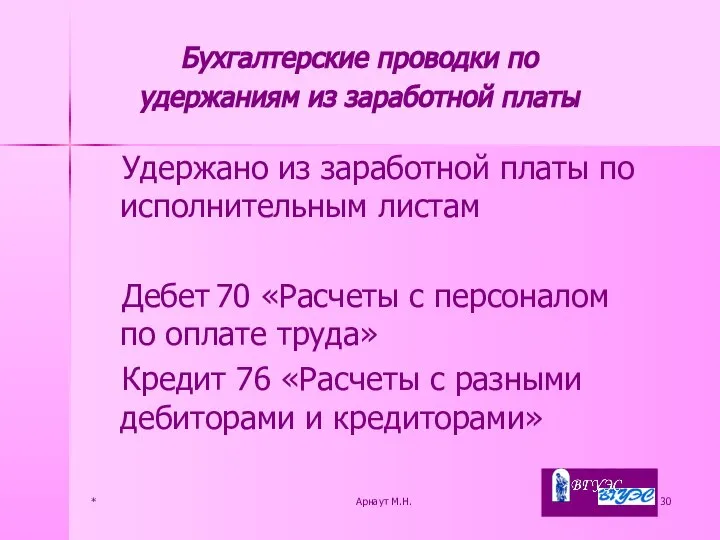

- 30. * Арнаут М.Н. Удержано из заработной платы по исполнительным листам Дебет 70 «Расчеты с персоналом по

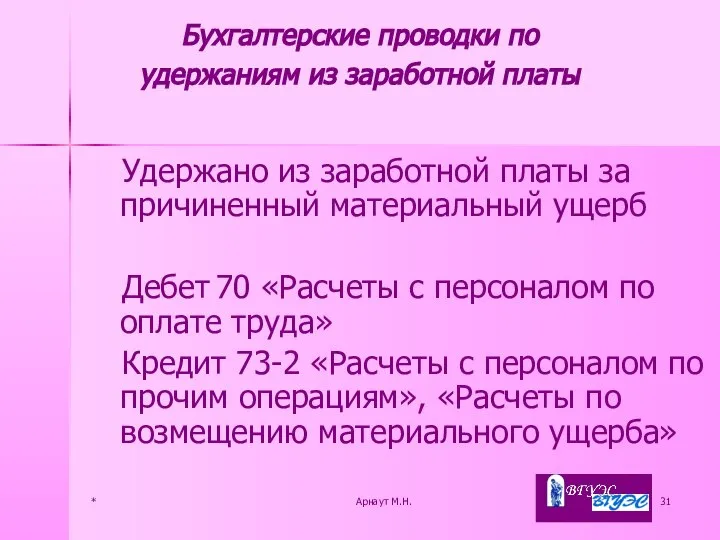

- 31. * Арнаут М.Н. Удержано из заработной платы за причиненный материальный ущерб Дебет 70 «Расчеты с персоналом

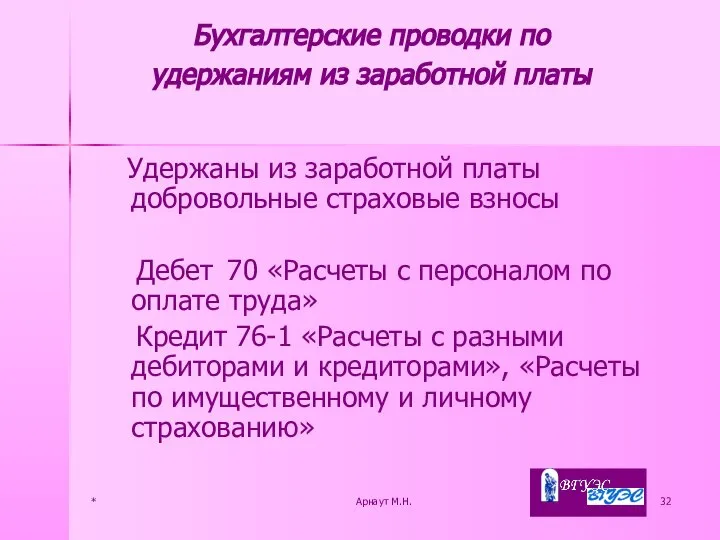

- 32. * Арнаут М.Н. Удержаны из заработной платы добровольные страховые взносы Дебет 70 «Расчеты с персоналом по

- 34. Скачать презентацию

*

Арнаут М.Н.

ВОПРСЫ:

Организация заработной платы

Виды, формы и системы оплаты труда

Удержания из

*

Арнаут М.Н.

ВОПРСЫ:

Организация заработной платы

Виды, формы и системы оплаты труда

Удержания из

*

Арнаут М.Н.

1. Организация заработной платы

Заработная плата – выраженная в денежной форме

*

Арнаут М.Н.

1. Организация заработной платы

Заработная плата – выраженная в денежной форме

*

Арнаут М.Н.

2. Виды, формы и системы оплаты труда

*

Арнаут М.Н.

2. Виды, формы и системы оплаты труда

*

Арнаут М.Н.

Виды оплаты труда

основная

дополнительная

*

Арнаут М.Н.

Виды оплаты труда

основная

дополнительная

*

Арнаут М.Н.

Основная заработная плата

оплата за проработанное время и выполненные работы

*

Арнаут М.Н.

Основная заработная плата

оплата за проработанное время и выполненные работы

*

Арнаут М.Н.

Дополнительная заработная плата

выплаты за непроработанное на предприятии время

*

Арнаут М.Н.

Дополнительная заработная плата

выплаты за непроработанное на предприятии время

*

Арнаут М.Н.

Формы и системы оплаты труда

Сдельная

Повременная

*

Арнаут М.Н.

Формы и системы оплаты труда

Сдельная

Повременная

*

Арнаут М.Н.

Виды сдельной формы оплаты

прямая сдельная

сдельно-премиальная

сдельно-прогрессивная

косвенно-сдельная

в процентах от выручки

аккордная

*

Арнаут М.Н.

Виды сдельной формы оплаты

прямая сдельная

сдельно-премиальная

сдельно-прогрессивная

косвенно-сдельная

в процентах от выручки

аккордная

*

Арнаут М.Н.

Системы повременной формы оплаты труда

простая повременная

повременно-премиальная

*

Арнаут М.Н.

Системы повременной формы оплаты труда

простая повременная

повременно-премиальная

*

Арнаут М.Н.

Надбавки: ДВН и РНК (ДВК)

Для работников в возрасте до

*

Арнаут М.Н.

Надбавки: ДВН и РНК (ДВК)

Для работников в возрасте до

*

Арнаут М.Н.

Виды доплат

за работу в ночное время

в праздничные и выходные дни

сверхурочные

*

Арнаут М.Н.

Виды доплат

за работу в ночное время

в праздничные и выходные дни

сверхурочные

*

Арнаут М.Н.

полностью отработанный расчетный период:

СДЗ = ЗП / (12 х 29,3),

*

Арнаут М.Н.

полностью отработанный расчетный период:

СДЗ = ЗП / (12 х 29,3),

*

Арнаут М.Н.

Размер пособия по временной нетрудоспособности

до 5 лет 60 %

от 5 до

*

Арнаут М.Н.

Размер пособия по временной нетрудоспособности

до 5 лет 60 %

от 5 до

*

Арнаут М.Н.

3.Удержания из заработной платы

*

Арнаут М.Н.

3.Удержания из заработной платы

*

Арнаут М.Н.

Виды удержаний

обязательные удержания

инициативные удержания

*

Арнаут М.Н.

Виды удержаний

обязательные удержания

инициативные удержания

*

Арнаут М.Н.

Обязательные удержания

НДФЛ

по решению суда и арбитража

по исполнительным

*

Арнаут М.Н.

Обязательные удержания

НДФЛ

по решению суда и арбитража

по исполнительным

*

Арнаут М.Н.

Инициативные удержания

по инициативе организации

по инициативе работника

*

Арнаут М.Н.

Инициативные удержания

по инициативе организации

по инициативе работника

*

Арнаут М.Н.

НДФЛ

Ставка НДФЛ – 13 %

Налоговые вычеты

- стандартные

- социальные

- имущественные

- профессиональные

*

Арнаут М.Н.

НДФЛ

Ставка НДФЛ – 13 %

Налоговые вычеты

- стандартные

- социальные

- имущественные

- профессиональные

*

Арнаут М.Н.

4.Синтетический и аналитический учет заработной платы

Синтетический учет

счет 70 «Расчеты с

*

Арнаут М.Н.

4.Синтетический и аналитический учет заработной платы

Синтетический учет

счет 70 «Расчеты с

*

Арнаут М.Н.

Основные бухгалтерские проводки по начислению заработной платы

Начислена заработная плата

*

Арнаут М.Н.

Основные бухгалтерские проводки по начислению заработной платы

Начислена заработная плата

*

Арнаут М.Н.

Начислена заработная плата основным производственным рабочим:

Дебет 20 «Основное производство»

*

Арнаут М.Н.

Начислена заработная плата основным производственным рабочим:

Дебет 20 «Основное производство»

*

Арнаут М.Н.

Начислена заработная плата прочему цеховому персоналу:

Дебет 25 «Общепроизводственные расходы»

Кредит

*

Арнаут М.Н.

Начислена заработная плата прочему цеховому персоналу:

Дебет 25 «Общепроизводственные расходы»

Кредит

*

Арнаут М.Н.

Начислена заработная плата администрации предприятия и прочему общехозяйственному персоналу:

Дебет 26

*

Арнаут М.Н.

Начислена заработная плата администрации предприятия и прочему общехозяйственному персоналу:

Дебет 26

*

Арнаут М.Н.

Начислена заработная плата за исправление брака:

Дебет 28 «Брак в

*

Арнаут М.Н.

Начислена заработная плата за исправление брака:

Дебет 28 «Брак в

*

Арнаут М.Н.

Начислена заработная плата в процессе заготовления:

Дебет 08 «Вложения во внеоборотные

*

Арнаут М.Н.

Начислена заработная плата в процессе заготовления:

Дебет 08 «Вложения во внеоборотные

*

Арнаут М.Н.

Начислена заработная плата при выбытии имущества:

Дебет 91-2 «Прочие доходы

*

Арнаут М.Н.

Начислена заработная плата при выбытии имущества:

Дебет 91-2 «Прочие доходы

*

Арнаут М.Н.

Начислено пособие по временной нетрудоспособности:

а) за первые три

*

Арнаут М.Н.

Начислено пособие по временной нетрудоспособности:

а) за первые три

*

Арнаут М.Н.

Бухгалтерские проводки по удержаниям из заработной платы

Удержан из заработной

*

Арнаут М.Н.

Бухгалтерские проводки по удержаниям из заработной платы

Удержан из заработной

*

Арнаут М.Н.

Удержано из заработной платы по исполнительным листам

Дебет 70

*

Арнаут М.Н.

Удержано из заработной платы по исполнительным листам

Дебет 70

*

Арнаут М.Н.

Удержано из заработной платы за причиненный материальный ущерб

Дебет 70

*

Арнаут М.Н.

Удержано из заработной платы за причиненный материальный ущерб

Дебет 70

*

Арнаут М.Н.

Удержаны из заработной платы добровольные страховые взносы

Дебет 70 «Расчеты

*

Арнаут М.Н.

Удержаны из заработной платы добровольные страховые взносы

Дебет 70 «Расчеты

Бухгалтерський облік, його сутність та значення

Бухгалтерський облік, його сутність та значення Oособенности учета и контроля НДС в 1С 2021

Oособенности учета и контроля НДС в 1С 2021 Влияние санкций на контрактные обязательства сторон: российское право и практика

Влияние санкций на контрактные обязательства сторон: российское право и практика Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Основы корпоративных финансов

Основы корпоративных финансов Калькуляция

Калькуляция Методы определения сметной стоимости строительных работ

Методы определения сметной стоимости строительных работ Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Международные биржи, как форма внешней торговли

Международные биржи, как форма внешней торговли Бухгалтерский учет. Курс лекции

Бухгалтерский учет. Курс лекции The United Arab Emirates. The country’s taxation system

The United Arab Emirates. The country’s taxation system Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Привлечение инвестиций

Привлечение инвестиций Анализ развития потребительского кредита в современной России

Анализ развития потребительского кредита в современной России Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Подсчет объема закупок у СМП за 2018 год

Подсчет объема закупок у СМП за 2018 год Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Учет материально-производственных запасов

Учет материально-производственных запасов Банковские кризисы

Банковские кризисы X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Проект бюджета городского округа город Ирбит

Проект бюджета городского округа город Ирбит Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Криптовалюта – сегодня, завтра, послезавтра

Криптовалюта – сегодня, завтра, послезавтра Банки и банковская система

Банки и банковская система Социальные пособия. Тема 5

Социальные пособия. Тема 5 Стратегии финансирования оборотных активов на примере ПАО РЖД

Стратегии финансирования оборотных активов на примере ПАО РЖД Бухгалтерский учет

Бухгалтерский учет