- Анализ о оценка денежных потоков инвестиционного проекта

Содержание

- 2. Денежный поток Денежные потоки инвестиционного проекта - это поступления и выплаты денежных средств, связанные исключительно с

- 3. Виды денежных потоков Планирование денежных потоков, или прогнозный отчет о движении денежных средств, состоит из денежных

- 4. Чистый денежный поток Чистый денежный поток - это сумма денежных потоков от операционной, инвестиционной и финансовой

- 5. Методы оценки денежного потока

- 6. Прямой метод При планировании денежных потоков прямым методом суммируются данные о предполагаемой выручке и вычитаются все

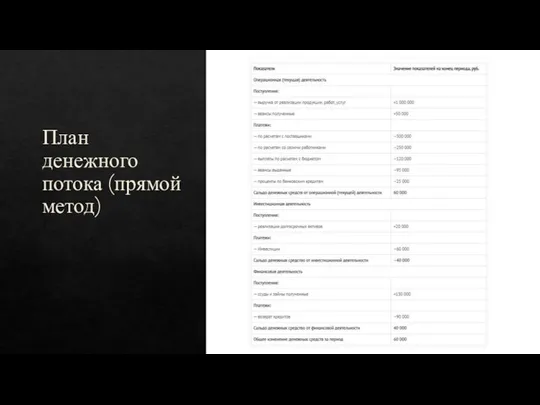

- 7. План денежного потока (прямой метод)

- 8. Косвенный метод При использовании косвенного метода финансовый результат, полученный по данным бухучета (прибыль или убыток), нужно

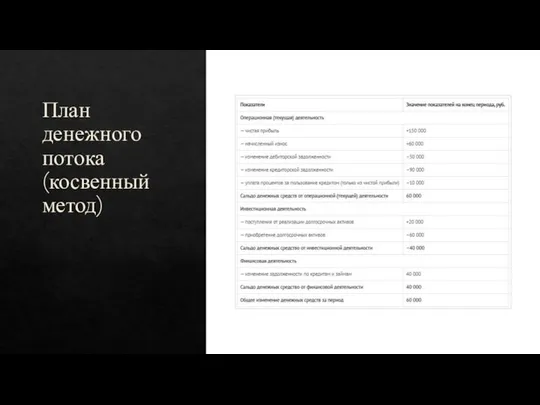

- 9. План денежного потока (косвенный метод)

- 10. Правила расчета денежного потока инвестиционного проекта Правило 1. При расчете плана денежного потока инвестиционного проекта важно

- 11. Правила расчета денежного потока инвестиционного проекта Правило 4. На первом этапе при оценке инвестиционной привлекательности проекта

- 12. Правила расчета денежного потока инвестиционного проекта Правило 5. При оценке денежного потока инвестиционного проекта, особое внимание

- 13. Планирование денежных потоков Интервью с начальником консультационно-аналитического отдела компании "Интерфин трейд" Халилем Шехмаметьевым - Какое место

- 15. Скачать презентацию

Денежный поток

Денежные потоки инвестиционного проекта - это поступления и выплаты денежных

Денежный поток

Денежные потоки инвестиционного проекта - это поступления и выплаты денежных

Виды денежных потоков

Планирование денежных потоков, или прогнозный отчет о движении денежных

Виды денежных потоков

Планирование денежных потоков, или прогнозный отчет о движении денежных

Чистый денежный поток

Чистый денежный поток - это сумма денежных потоков от

Чистый денежный поток

Чистый денежный поток - это сумма денежных потоков от

Методы оценки денежного потока

Методы оценки денежного потока

Прямой метод

При планировании денежных потоков прямым методом суммируются данные о предполагаемой

Прямой метод

При планировании денежных потоков прямым методом суммируются данные о предполагаемой

План денежного потока (прямой метод)

План денежного потока (прямой метод)

Косвенный метод

При использовании косвенного метода финансовый результат, полученный по данным бухучета

Косвенный метод

При использовании косвенного метода финансовый результат, полученный по данным бухучета

План денежного потока (косвенный метод)

План денежного потока (косвенный метод)

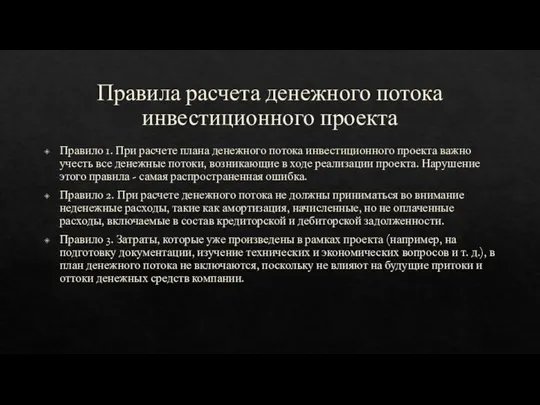

Правила расчета денежного потока инвестиционного проекта

Правило 1. При расчете плана денежного

Правила расчета денежного потока инвестиционного проекта

Правило 1. При расчете плана денежного

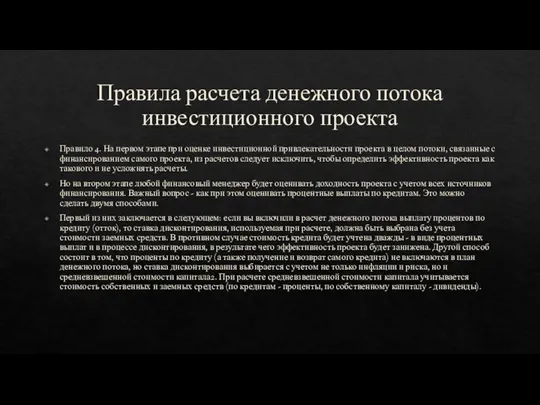

Правила расчета денежного потока инвестиционного проекта

Правило 4. На первом этапе при

Правила расчета денежного потока инвестиционного проекта

Правило 4. На первом этапе при

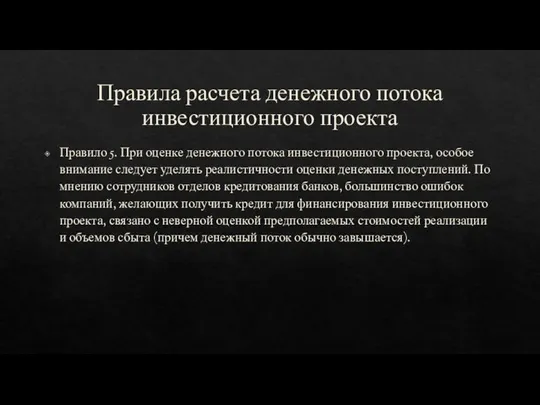

Правила расчета денежного потока инвестиционного проекта

Правило 5. При оценке денежного потока

Правила расчета денежного потока инвестиционного проекта

Правило 5. При оценке денежного потока

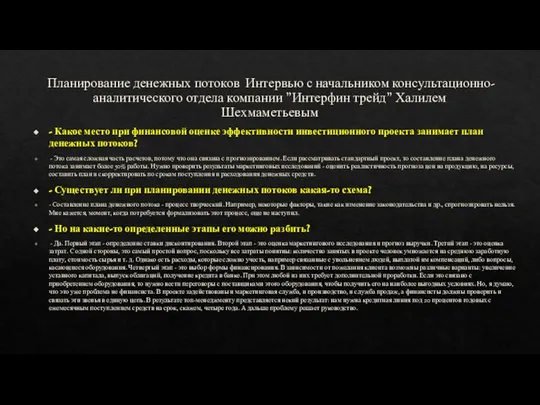

Планирование денежных потоков Интервью с начальником консультационно-аналитического отдела компании "Интерфин трейд"

Планирование денежных потоков Интервью с начальником консультационно-аналитического отдела компании "Интерфин трейд"

Финансовое право. Налоговое право

Финансовое право. Налоговое право Краудфандинг

Краудфандинг О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Использования стресс-тестирования для анализа рисков банковского сектора

Использования стресс-тестирования для анализа рисков банковского сектора Схемы взаиморасчета

Схемы взаиморасчета Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка)

Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка) Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Информационные системы в банковской деятельности

Информационные системы в банковской деятельности Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ Стратегии финансового развития

Стратегии финансового развития Реконструкция спортивных сооружений в Ивановском районе

Реконструкция спортивных сооружений в Ивановском районе Деньги. Функции денег

Деньги. Функции денег Центральный банк России

Центральный банк России Кто вы от 50 лет до 60\65 лет? Финансовая независимость

Кто вы от 50 лет до 60\65 лет? Финансовая независимость Тема 1. Понятие рынка ценных бумаг и его инструментов

Тема 1. Понятие рынка ценных бумаг и его инструментов Основы биржевого дела

Основы биржевого дела Информационные системы казначейства

Информационные системы казначейства Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ

Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Меры государственной поддержки, оказанные субъектам малого и среднего предпринимательства в Кировской области в 2017 году

Меры государственной поддержки, оказанные субъектам малого и среднего предпринимательства в Кировской области в 2017 году Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7)

Публичные слушаниям по проекту бюджета на 2021 год (муниципальный округ №7) Финансовая отчетность по гранту

Финансовая отчетность по гранту Fair Digital Finance. Справедливые цифровые финансовые услуги

Fair Digital Finance. Справедливые цифровые финансовые услуги Особенности правового регулирования труда самозанятых граждан

Особенности правового регулирования труда самозанятых граждан