- Финансовое право. Налоговое право

Содержание

- 2. Банк – кредитная организация, осуществляющая операции по денежным вкладам, кредитованию, открытию и ведению банковских четов. Лицензия

- 3. Финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения

- 4. Предмет финансового права — это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению

- 5. Основной метод финансово-правового регулирования — государственно-властные предписания одним участникам финансовых отношений со стороны других, выступающих от

- 6. Налоговое правоотношение — вид финансового правоотношения, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты

- 7. Субъекты налоговых правоотношений В налоговых правоотношениях участвуют различные субъекты: налогоплательщики (юридические и физические лица), органы Министерства

- 8. В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели,

- 9. Объекты налогового правоотношения Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный

- 10. Налоговое правонарушение Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение

- 11. Ответственность за налоговые правонарушения К ответственности за налоговые правонарушения могут быть привлечены как организации, так и

- 12. Ответственность за налоговые правонарушения Перечень налоговых правонарушений указан в главе 16 Налогового кодекса. К ним, в

- 13. Административная ответственность в налоговом праве Несоблюдение сроков сдачи отчетности Непредставление в ФНС документов, необходимых для осуществления

- 14. Уголовная ответственность в налоговом праве уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий

- 15. Права налогоплательщиков Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и

- 17. Скачать презентацию

Банк – кредитная организация, осуществляющая операции по денежным вкладам, кредитованию, открытию и

Банк – кредитная организация, осуществляющая операции по денежным вкладам, кредитованию, открытию и

Финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают

Финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают

Предмет финансового права — это общественные отношения, возникающие в процессе деятельности государства

Предмет финансового права — это общественные отношения, возникающие в процессе деятельности государства

Основной метод финансово-правового регулирования — государственно-властные предписания одним участникам финансовых отношений со

Основной метод финансово-правового регулирования — государственно-властные предписания одним участникам финансовых отношений со

Налоговое правоотношение — вид финансового правоотношения, урегулированное нормами подотрасли (раздела) финансового права

Налоговое правоотношение — вид финансового правоотношения, урегулированное нормами подотрасли (раздела) финансового права

Субъекты налоговых правоотношений

В налоговых правоотношениях участвуют различные субъекты:

налогоплательщики (юридические и физические

Субъекты налоговых правоотношений

В налоговых правоотношениях участвуют различные субъекты:

налогоплательщики (юридические и физические

В налоговых отношениях в определенных случаях участвуют и другие субъекты, например,

В налоговых отношениях в определенных случаях участвуют и другие субъекты, например,

Объекты налогового правоотношения

Объектом налогового правоотношения является то, по поводу чего возникает данное

Объекты налогового правоотношения

Объектом налогового правоотношения является то, по поводу чего возникает данное

Налоговое правонарушение

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно

Налоговое правонарушение

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно

Ответственность за налоговые правонарушения

К ответственности за налоговые правонарушения могут быть привлечены как

Ответственность за налоговые правонарушения

К ответственности за налоговые правонарушения могут быть привлечены как

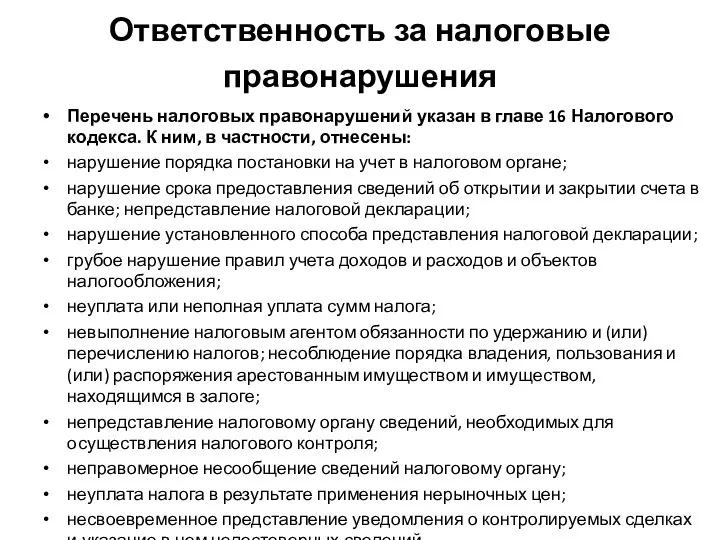

Ответственность за налоговые правонарушения

Перечень налоговых правонарушений указан в главе 16 Налогового

Ответственность за налоговые правонарушения

Перечень налоговых правонарушений указан в главе 16 Налогового

Административная ответственность в налоговом праве

Несоблюдение сроков сдачи отчетности

Непредставление в ФНС документов,

Административная ответственность в налоговом праве

Несоблюдение сроков сдачи отчетности

Непредставление в ФНС документов,

Уголовная ответственность в налоговом праве

уклонение от уплаты налогов, реализованное путем непредставления

Уголовная ответственность в налоговом праве

уклонение от уплаты налогов, реализованное путем непредставления

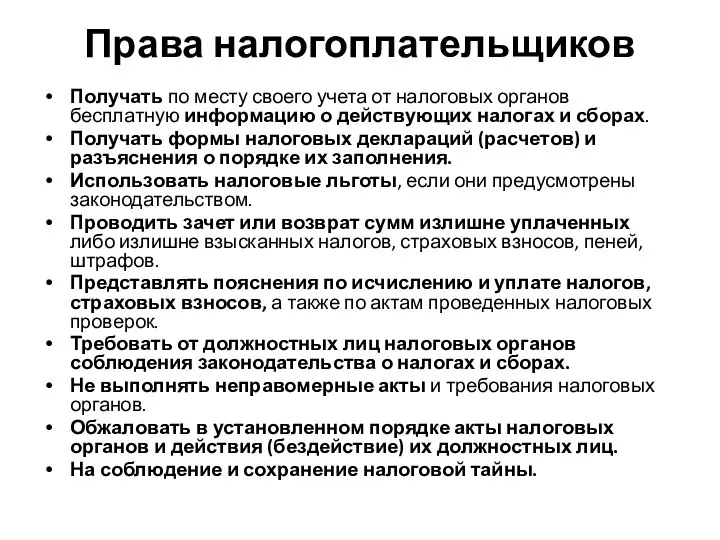

Права налогоплательщиков

Получать по месту своего учета от налоговых органов бесплатную информацию

Права налогоплательщиков

Получать по месту своего учета от налоговых органов бесплатную информацию

Квартира нашей мечты

Квартира нашей мечты Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования Как в городе

Как в городе Налог на прибыль организаций

Налог на прибыль организаций Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области

Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области Анализ финансовых результатов

Анализ финансовых результатов Международный финансовый центр Астана

Международный финансовый центр Астана Загрози дотримання професійної етики бухгалтерами

Загрози дотримання професійної етики бухгалтерами Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Управление прибылью предприятия

Управление прибылью предприятия Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Дохідний підхід

Дохідний підхід Структура сучасного бухгалтерського обліку

Структура сучасного бухгалтерського обліку Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Теоретические основы кредитования

Теоретические основы кредитования Графический анализ

Графический анализ Банковские карты

Банковские карты Капвложения как часть инвестиций

Капвложения как часть инвестиций Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки

Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки Финансовая модель ПАО Нефаз

Финансовая модель ПАО Нефаз Трансформация финансовой отчетности

Трансформация финансовой отчетности Тема лекции Объекты учета затрат в системе управленческого учета

Тема лекции Объекты учета затрат в системе управленческого учета Порядок работы в ПУР КС ГИИС ЭБ 2022

Порядок работы в ПУР КС ГИИС ЭБ 2022 Сравнительный подход в оценке собственности

Сравнительный подход в оценке собственности Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Критерии распространения налоговой юрисдикции в системе обложения НДС

Критерии распространения налоговой юрисдикции в системе обложения НДС