- Аудит ДЗ и КЗ.pptx

Содержание

- 2. Аудит дебиторской и кредиторской задолженности цель аудита дебиторской и кредиторской задолженности; Оценка системы внутреннего контроля дебиторской

- 3. Цель аудита дебиторской и кредиторской задолженности - получить необходимые доказательства для формирования обоснованного мнения о достоверности

- 4. Состав дебиторской и кредиторской задолженности Дебиторская задолженность: - покупателей и заказчиков за проданную продукцию; - задолженность

- 5. Оценка СВК Дебиторской задолженности СВК должна охватывать все этапы операций с дебиторами: - документирование заказов на

- 6. Оценка СВК дебиторской задолженности 1. Каким образом осуществляет прием заказов от покупателей (заказчиков)? Документируются ли принятые

- 7. Оценка СВК дебиторской задолженности Наличие в организации утвержденного и периодически обновляемого прейскуранта, стандартных условий оплаты и

- 8. Оценка СВК дебиторской задолженности Отсутствие в организации утвержденного прейскуранта создает условия для ЗАВЫШЕНИЯ дебиторской задолженности. Например,

- 9. Оценка СВК дебиторской задолженности 2. Санкционируется ли в организации продажи? Проводится ли выдача разрешений на совершение

- 10. Оценка СВК дебиторской задолженности 3. Кто выписывает счета-фактуры, ограничен ли круг лиц, имеющих доступ к бланкам

- 11. Оценка СВК дебиторской задолженности Аудитору необходимо проверить, существует ли в организации распорядительный документ, определяющий круг лиц,

- 12. Оценка СВК дебиторской задолженности Неограниченный доступ к бланкам счетов-фактур, беспорядочная их нумерация создают предпосылки как для

- 13. Оценка СВК дебиторской задолженности 4. Проводится ли в организации регулярная сверка данных журналов учета выданных счетов-фактур

- 14. Оценка СВК дебиторской задолженности 5. Проводится ли в организации периодическая выверка расчетов с дебиторами, инвентаризация дебиторской

- 15. Оценка СВК дебиторской задолженности Оценивая СВК, аудитору необходимо выборочно проверить документы, подтверждающие проведение инвентаризации дебиторской задолженности,

- 16. Оценка СВК кредиторской задолженности 1. Каким образом формируются и документируются заказы на поставку материальных ценностей, работ,

- 17. Оценка СВК кредиторской задолженности 2. Контролируются ли цены и условия оплаты приобретаемых товаров, работ, услуг? Санкционируются

- 18. Оценка СВК кредиторской задолженности Низкая СВК кредиторской задолженности может являться предпосылкой для злоупотреблений: приобретение материальных ценностей

- 19. Оценка СВК кредиторской задолженности 3. осуществляется ли регистрация полученных счетов поставщиков? Сверяются ли данные полученных счетов

- 20. Оценка СВК кредиторской задолженности Аудитору следует выбрать несколько счетов поставщиков и убедиться, что все они зарегистрированы

- 21. Оценка СВК кредиторской задолженности 4. Проводится ли инвентаризация кредиторской задолженности? Проводится ли выверка расчетов с поставщиками?

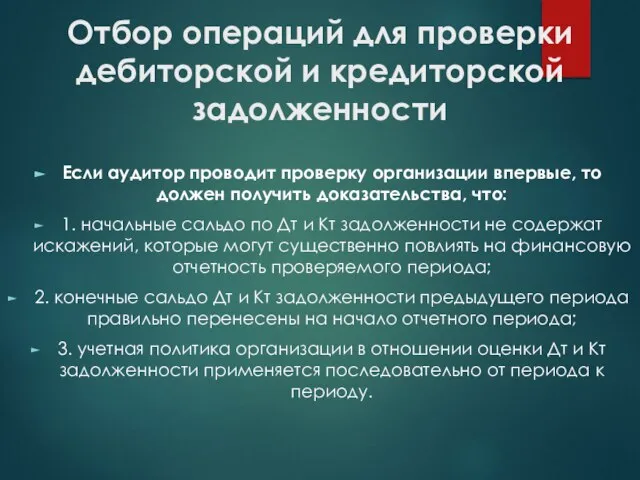

- 22. Отбор операций для проверки дебиторской и кредиторской задолженности Если аудитор проводит проверку организации впервые, то должен

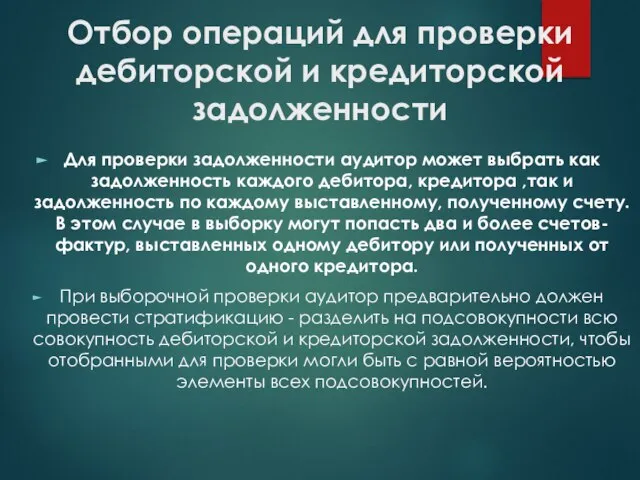

- 23. Отбор операций для проверки дебиторской и кредиторской задолженности Для проверки задолженности аудитор может выбрать как задолженность

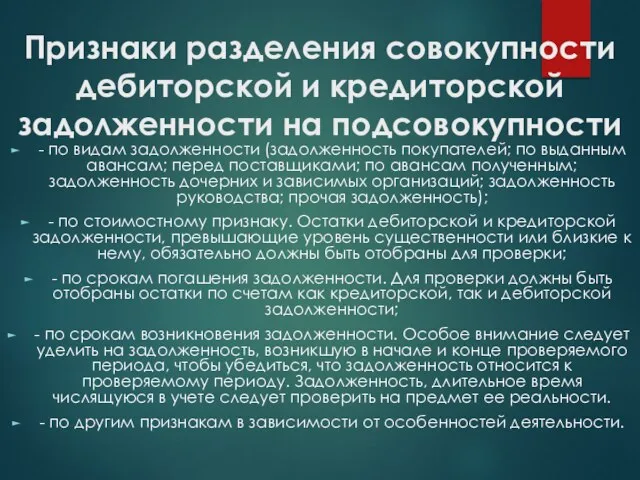

- 24. Признаки разделения совокупности дебиторской и кредиторской задолженности на подсовокупности - по видам задолженности (задолженность покупателей; по

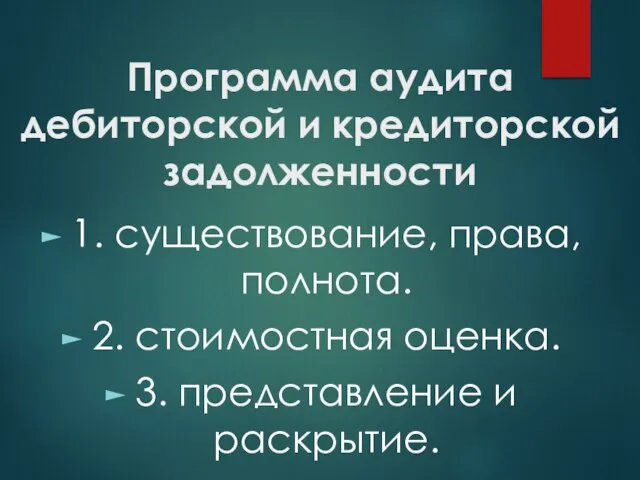

- 25. Программа аудита дебиторской и кредиторской задолженности 1. существование, права, полнота. 2. стоимостная оценка. 3. представление и

- 26. 1. существование, права, полнота Чтобы убедиться, что отраженная в отчетности задолженность действительно существует, широко используются запросы

- 27. 1. существование, права, полнота Запросы третьим лицам подписываются руководством проверяемой организации, но его форма, перечень организаций

- 28. 1. существование, права, полнота Подтверждения могут быть: - положительными: запрос содержит просьбу ответить аудитору, согласно третье

- 29. 1. существование, права, полнота Если аудитор не получил в разумные сроки ответа на отправленный запрос, ему

- 30. 1. существование, права, полнота Полученные подтверждения не должны быть единственными доказательствами существования задолженности. Альтернативными аудиторскими процедурами

- 31. 1. существование, права, полнота Аудитору необходимо изучить регистры учета задолженности за период ПОСЛЕ ОТЧЕТНОЙ ДАТЫ. Необходимо

- 32. 1. существование, права, полнота В подтверждение того, что нереальная ко взысканию дебиторская задолженность списана со счетов

- 33. 2. стоимостная оценка Чтобы убедиться в правильной оценки задолженности, необходимо выбрать достаточное количество сальдо задолженности и

- 34. 3. представление и раскрытие После завершения процедур проверки дебиторской и кредиторской задолженности аудитор должен убедиться в

- 36. Скачать презентацию

Аудит дебиторской и кредиторской задолженности

цель аудита дебиторской и кредиторской задолженности;

Оценка

Аудит дебиторской и кредиторской задолженности

цель аудита дебиторской и кредиторской задолженности;

Оценка

Цель аудита дебиторской и кредиторской задолженности

- получить необходимые доказательства для формирования

Цель аудита дебиторской и кредиторской задолженности

- получить необходимые доказательства для формирования

Состав дебиторской и кредиторской задолженности

Дебиторская задолженность:

- покупателей и заказчиков за проданную

Состав дебиторской и кредиторской задолженности

Дебиторская задолженность:

- покупателей и заказчиков за проданную

Оценка СВК Дебиторской задолженности

СВК должна охватывать все этапы операций с дебиторами:

-

Оценка СВК Дебиторской задолженности

СВК должна охватывать все этапы операций с дебиторами:

-

Оценка СВК дебиторской задолженности

1. Каким образом осуществляет прием заказов от покупателей

Оценка СВК дебиторской задолженности

1. Каким образом осуществляет прием заказов от покупателей

Оценка СВК дебиторской задолженности

Наличие в организации утвержденного и периодически обновляемого прейскуранта,

Оценка СВК дебиторской задолженности

Наличие в организации утвержденного и периодически обновляемого прейскуранта,

Оценка СВК дебиторской задолженности

Отсутствие в организации утвержденного прейскуранта создает условия для

Оценка СВК дебиторской задолженности

Отсутствие в организации утвержденного прейскуранта создает условия для

Оценка СВК дебиторской задолженности

2. Санкционируется ли в организации продажи? Проводится ли

Оценка СВК дебиторской задолженности

2. Санкционируется ли в организации продажи? Проводится ли

Оценка СВК дебиторской задолженности

3. Кто выписывает счета-фактуры, ограничен ли круг лиц,

Оценка СВК дебиторской задолженности

3. Кто выписывает счета-фактуры, ограничен ли круг лиц,

Оценка СВК дебиторской задолженности

Аудитору необходимо проверить, существует ли в организации распорядительный

Оценка СВК дебиторской задолженности

Аудитору необходимо проверить, существует ли в организации распорядительный

Оценка СВК дебиторской задолженности

Неограниченный доступ к бланкам счетов-фактур, беспорядочная их нумерация

Оценка СВК дебиторской задолженности

Неограниченный доступ к бланкам счетов-фактур, беспорядочная их нумерация

Оценка СВК дебиторской задолженности

4. Проводится ли в организации регулярная сверка данных

Оценка СВК дебиторской задолженности

4. Проводится ли в организации регулярная сверка данных

Оценка СВК дебиторской задолженности

5. Проводится ли в организации периодическая выверка расчетов

Оценка СВК дебиторской задолженности

5. Проводится ли в организации периодическая выверка расчетов

Оценка СВК дебиторской задолженности

Оценивая СВК, аудитору необходимо выборочно проверить документы, подтверждающие

Оценка СВК дебиторской задолженности

Оценивая СВК, аудитору необходимо выборочно проверить документы, подтверждающие

Оценка СВК кредиторской задолженности

1. Каким образом формируются и документируются заказы

Оценка СВК кредиторской задолженности

1. Каким образом формируются и документируются заказы

Оценка СВК кредиторской задолженности

2. Контролируются ли цены и условия оплаты

Оценка СВК кредиторской задолженности

2. Контролируются ли цены и условия оплаты

Оценка СВК кредиторской задолженности

Низкая СВК кредиторской задолженности может являться предпосылкой

Оценка СВК кредиторской задолженности

Низкая СВК кредиторской задолженности может являться предпосылкой

Оценка СВК кредиторской задолженности

3. осуществляется ли регистрация полученных счетов поставщиков?

Оценка СВК кредиторской задолженности

3. осуществляется ли регистрация полученных счетов поставщиков?

Оценка СВК кредиторской задолженности

Аудитору следует выбрать несколько счетов поставщиков и

Оценка СВК кредиторской задолженности

Аудитору следует выбрать несколько счетов поставщиков и

Оценка СВК кредиторской задолженности

4. Проводится ли инвентаризация кредиторской задолженности? Проводится

Оценка СВК кредиторской задолженности

4. Проводится ли инвентаризация кредиторской задолженности? Проводится

Отбор операций для проверки дебиторской и кредиторской задолженности

Если аудитор проводит проверку

Отбор операций для проверки дебиторской и кредиторской задолженности

Если аудитор проводит проверку

Отбор операций для проверки дебиторской и кредиторской задолженности

Для проверки задолженности аудитор

Отбор операций для проверки дебиторской и кредиторской задолженности

Для проверки задолженности аудитор

Признаки разделения совокупности дебиторской и кредиторской задолженности на подсовокупности

- по видам

Признаки разделения совокупности дебиторской и кредиторской задолженности на подсовокупности

- по видам

Программа аудита дебиторской и кредиторской задолженности

1. существование, права, полнота.

2. стоимостная

Программа аудита дебиторской и кредиторской задолженности

1. существование, права, полнота.

2. стоимостная

1. существование, права, полнота

Чтобы убедиться, что отраженная в отчетности задолженность действительно

1. существование, права, полнота

Чтобы убедиться, что отраженная в отчетности задолженность действительно

1. существование, права, полнота

Запросы третьим лицам подписываются руководством проверяемой организации, но

1. существование, права, полнота

Запросы третьим лицам подписываются руководством проверяемой организации, но

1. существование, права, полнота

Подтверждения могут быть:

- положительными: запрос содержит просьбу ответить

1. существование, права, полнота

Подтверждения могут быть:

- положительными: запрос содержит просьбу ответить

1. существование, права, полнота

Если аудитор не получил в разумные сроки ответа

1. существование, права, полнота

Если аудитор не получил в разумные сроки ответа

1. существование, права, полнота

Полученные подтверждения не должны быть единственными доказательствами существования

1. существование, права, полнота

Полученные подтверждения не должны быть единственными доказательствами существования

1. существование, права, полнота

Аудитору необходимо изучить регистры учета задолженности за период

1. существование, права, полнота

Аудитору необходимо изучить регистры учета задолженности за период

1. существование, права, полнота

В подтверждение того, что нереальная ко взысканию дебиторская

1. существование, права, полнота

В подтверждение того, что нереальная ко взысканию дебиторская

2. стоимостная оценка

Чтобы убедиться в правильной оценки задолженности, необходимо выбрать достаточное

2. стоимостная оценка

Чтобы убедиться в правильной оценки задолженности, необходимо выбрать достаточное

3. представление и раскрытие

После завершения процедур проверки дебиторской и кредиторской задолженности

3. представление и раскрытие

После завершения процедур проверки дебиторской и кредиторской задолженности

Субсидии, предусмотренные на 2022 год в Нижегородской области

Субсидии, предусмотренные на 2022 год в Нижегородской области Активация сервиса 1С. ИТС отраслевой

Активация сервиса 1С. ИТС отраслевой Принципы оценочной деятельности

Принципы оценочной деятельности Специальные налоговые режимы

Специальные налоговые режимы Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ

Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ Классификация коммерческих банков

Классификация коммерческих банков Двусторонние инструменты защиты и стимулирования инвестиций

Двусторонние инструменты защиты и стимулирования инвестиций Особенности страхования в СССР

Особенности страхования в СССР Мотивация финансового консультанта, менеджера, директора

Мотивация финансового консультанта, менеджера, директора Инвентаризация. Нормативное регулирование

Инвентаризация. Нормативное регулирование Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3)

Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3) Зарплатные проекты с тарифами

Зарплатные проекты с тарифами Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Управление денежными средствами

Управление денежными средствами Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Основные налоги с юридических и физических лиц. Налог на прибыль организаций

Основные налоги с юридических и физических лиц. Налог на прибыль организаций Классика теханализа (часть 2). Семинар №4

Классика теханализа (часть 2). Семинар №4 Платежный баланс. Структура, особенности формирования и методы регулирования

Платежный баланс. Структура, особенности формирования и методы регулирования Деньги и их функции. Инфляция

Деньги и их функции. Инфляция Безналичные деньги. Финансовая грамотность

Безналичные деньги. Финансовая грамотность Государственная политика в период инфляции

Государственная политика в период инфляции Ревизия (аудит) учета затрат на производство и калькулирование

Ревизия (аудит) учета затрат на производство и калькулирование ДМС информация для застрахованных

ДМС информация для застрахованных Зарплатный Универсальный

Зарплатный Универсальный Риск – доходность – инвестиции

Риск – доходность – инвестиции АО Россельхозбанк. Нежилые помещения на проспекте Вернадского, г. Москва

АО Россельхозбанк. Нежилые помещения на проспекте Вернадского, г. Москва