Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3)

- Планування, суттєвість, шахрайство. Вимоги законодавства стосовно здійснення банками фінансового моніторингу. (Тема 1.3)

Содержание

- 2. Планування – це розроблення загальної стратегії і детального підходу до очікуваного характеру, часу та обсягу аудиту.

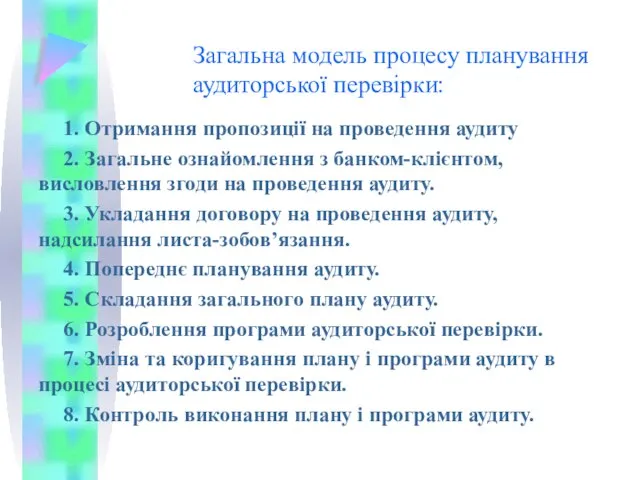

- 3. Загальна модель процесу планування аудиторської перевірки: 1. Отримання пропозиції на проведення аудиту 2. Загальне ознайомлення з

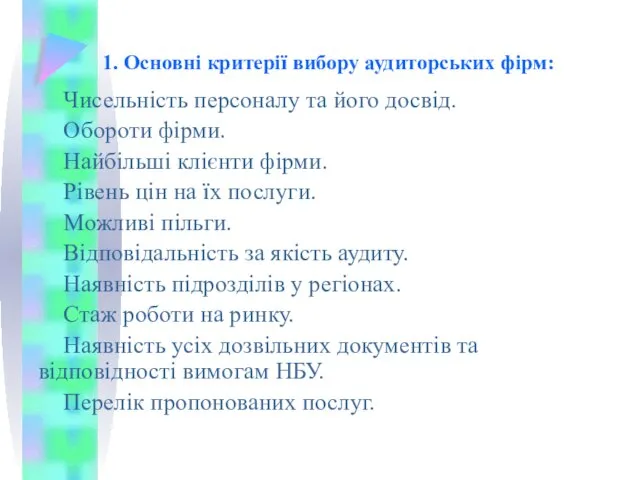

- 4. 1. Основні критерії вибору аудиторських фірм: Чисельність персоналу та його досвід. Обороти фірми. Найбільші клієнти фірми.

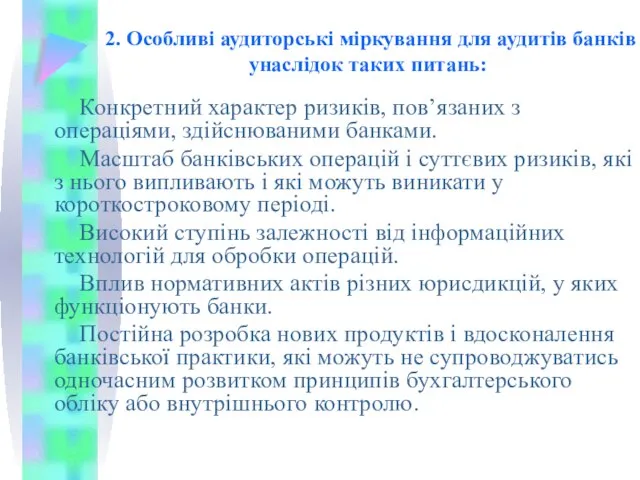

- 5. 2. Особливі аудиторські міркування для аудитів банків унаслідок таких питань: Конкретний характер ризиків, пов’язаних з операціями,

- 6. 3. Укладання договору на проведення аудиту, надсилання листа-зобов’язання. Розглядаючи мету аудиту й обсяг відповідальності, аудитор бере

- 7. Узгоджені умови завдання з аудиту записуються у листі зобов’язанні з аудиту чи в іншій належній формі

- 8. Складаючи лист-зобов’язання, аудитор розглядає крім загальних чинників, викладених у МСА 210, включення до нього коментарів щодо:

- 9. 4. Попереднє планування аудиту План аудиту містить, серед іншого, таке: отримання достатніх знань про бізнес та

- 10. 5. Складання загального плану аудиту Розробляючи загальний план аудиту фінансової звітності банку, аудитор приділяє особливу увагу:

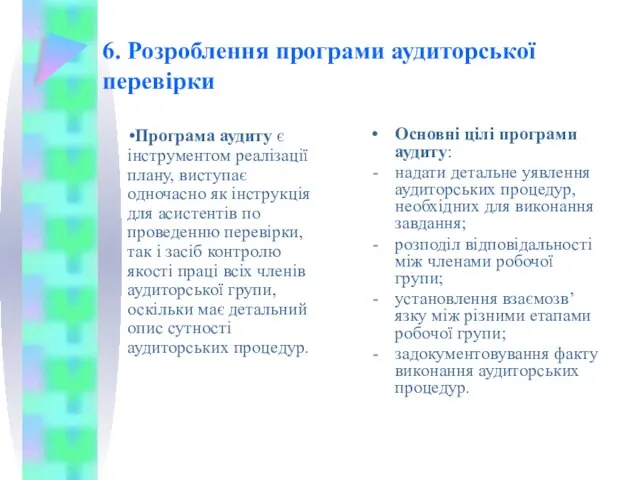

- 11. Програма аудиту є інструментом реалізації плану, виступає одночасно як інструкція для асистентів по проведенню перевірки, так

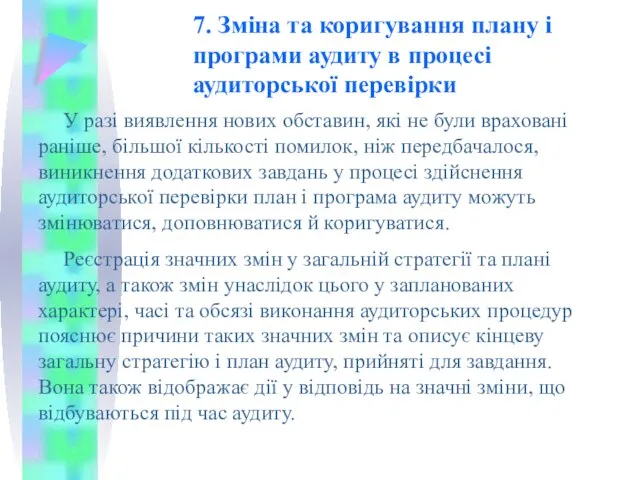

- 12. 7. Зміна та коригування плану і програми аудиту в процесі аудиторської перевірки У разі виявлення нових

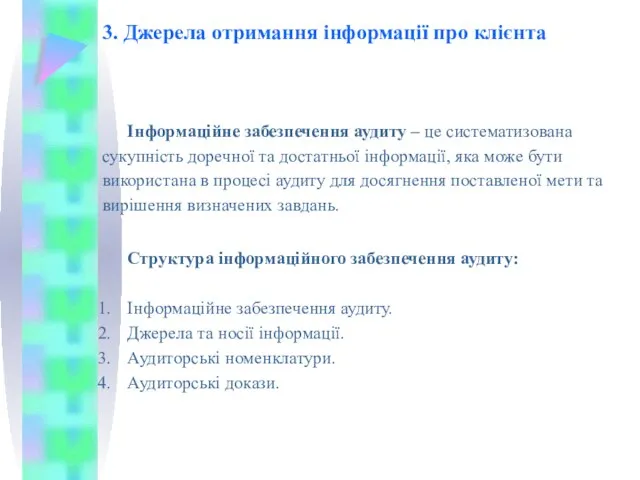

- 13. 3. Джерела отримання інформації про клієнта Інформаційне забезпечення аудиту – це систематизована сукупність доречної та достатньої

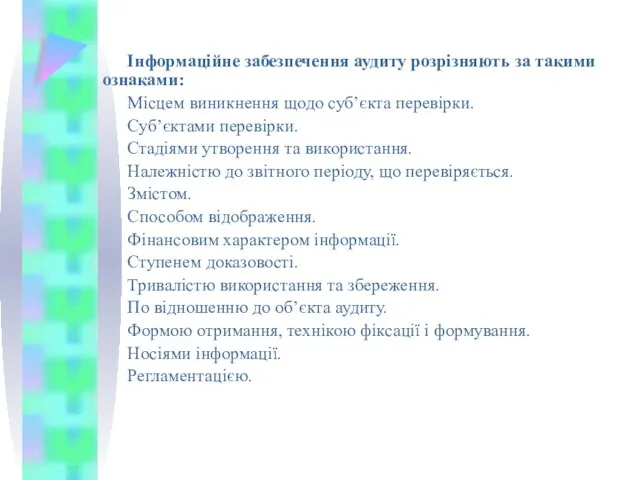

- 14. Інформаційне забезпечення аудиту розрізняють за такими ознаками: Місцем виникнення щодо суб’єкта перевірки. Суб’єктами перевірки. Стадіями утворення

- 15. 4. Аналітичні процедури Відповідно до МСА № 520 “Аналітичні процедури”, аналітичні процедури узагальнюються аналізом суттєвих показників

- 17. Скачать презентацию

Планування – це розроблення загальної стратегії і детального підходу до очікуваного

Планування – це розроблення загальної стратегії і детального підходу до очікуваного

Загальна модель процесу планування аудиторської перевірки:

1. Отримання пропозиції на проведення аудиту

2.

Загальна модель процесу планування аудиторської перевірки:

1. Отримання пропозиції на проведення аудиту

2.

1. Основні критерії вибору аудиторських фірм:

Чисельність персоналу та його досвід.

Обороти фірми.

Найбільші

1. Основні критерії вибору аудиторських фірм:

Чисельність персоналу та його досвід.

Обороти фірми.

Найбільші

2. Особливі аудиторські міркування для аудитів банків унаслідок таких питань:

Конкретний характер

2. Особливі аудиторські міркування для аудитів банків унаслідок таких питань:

Конкретний характер

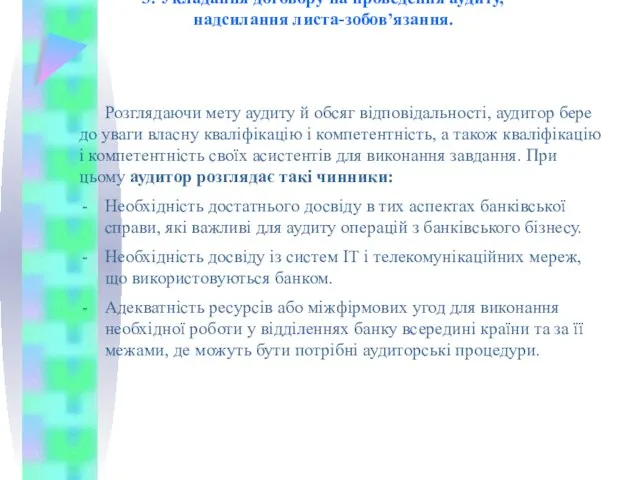

3. Укладання договору на проведення аудиту, надсилання листа-зобов’язання.

Розглядаючи мету аудиту й

3. Укладання договору на проведення аудиту, надсилання листа-зобов’язання.

Розглядаючи мету аудиту й

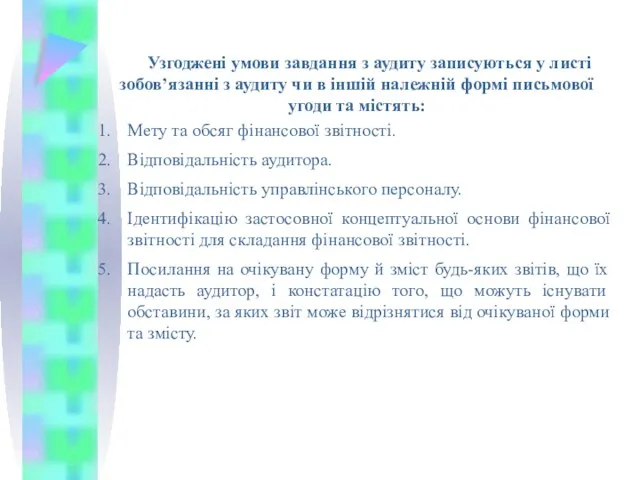

Узгоджені умови завдання з аудиту записуються у листі зобов’язанні з аудиту

Узгоджені умови завдання з аудиту записуються у листі зобов’язанні з аудиту

Складаючи лист-зобов’язання, аудитор розглядає крім загальних чинників, викладених у МСА

Складаючи лист-зобов’язання, аудитор розглядає крім загальних чинників, викладених у МСА

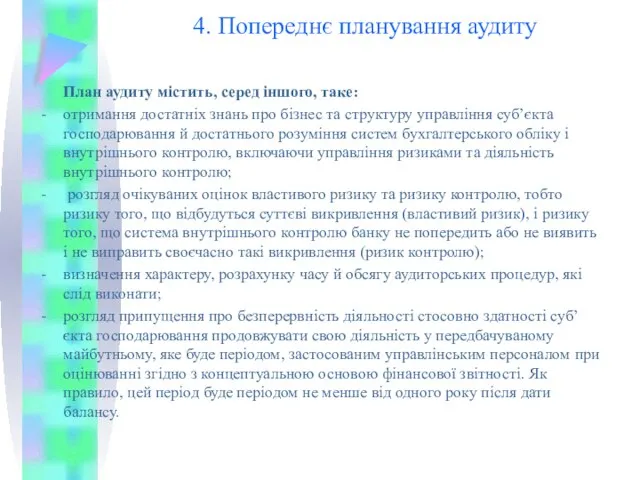

4. Попереднє планування аудиту

План аудиту містить, серед іншого, таке:

отримання достатніх знань

4. Попереднє планування аудиту

План аудиту містить, серед іншого, таке:

отримання достатніх знань

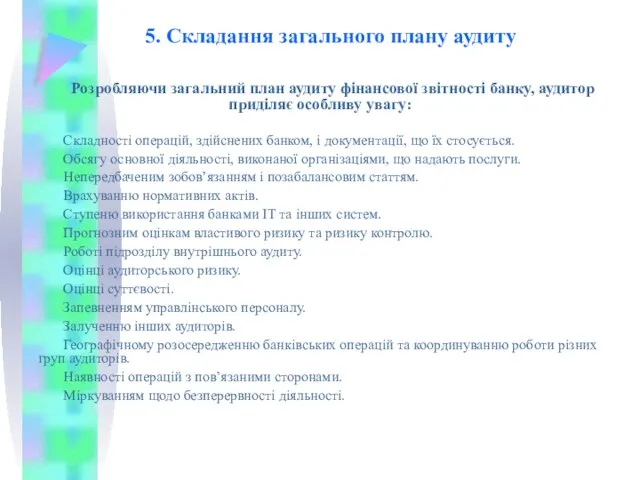

5. Складання загального плану аудиту

Розробляючи загальний план аудиту фінансової звітності банку,

5. Складання загального плану аудиту

Розробляючи загальний план аудиту фінансової звітності банку,

Програма аудиту є інструментом реалізації плану, виступає одночасно як інструкція для

Програма аудиту є інструментом реалізації плану, виступає одночасно як інструкція для

7. Зміна та коригування плану і програми аудиту в процесі аудиторської

7. Зміна та коригування плану і програми аудиту в процесі аудиторської

3. Джерела отримання інформації про клієнта

Інформаційне забезпечення аудиту – це

3. Джерела отримання інформації про клієнта

Інформаційне забезпечення аудиту – це

Інформаційне забезпечення аудиту розрізняють за такими ознаками:

Місцем виникнення щодо суб’єкта перевірки.

Суб’єктами

Інформаційне забезпечення аудиту розрізняють за такими ознаками:

Місцем виникнення щодо суб’єкта перевірки.

Суб’єктами

4. Аналітичні процедури

Відповідно до МСА № 520 “Аналітичні процедури”, аналітичні

4. Аналітичні процедури

Відповідно до МСА № 520 “Аналітичні процедури”, аналітичні

Как спланировать покупки: учись считать деньги повзрослому

Как спланировать покупки: учись считать деньги повзрослому Діагностика вартості майна підприємства

Діагностика вартості майна підприємства Минфин России федеральная налоговая служба

Минфин России федеральная налоговая служба Основные направления бюджетной политики

Основные направления бюджетной политики Налог на добавленную стоимость

Налог на добавленную стоимость Як виник фінансовий облік. Фінансова звітність компанії

Як виник фінансовий облік. Фінансова звітність компанії Бюджет для граждан

Бюджет для граждан МСА (ISA) 520 Аналитические процедуры

МСА (ISA) 520 Аналитические процедуры Учет кредитных операций банка

Учет кредитных операций банка Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” ВКР: Ипотечное Страхование

ВКР: Ипотечное Страхование Самозанятость. Новый льготный налоговый режим

Самозанятость. Новый льготный налоговый режим Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Программы страхования

Программы страхования Федеральный закон о бухгалтерском учете 402-ФЗ от 06.12.2011

Федеральный закон о бухгалтерском учете 402-ФЗ от 06.12.2011 Налог на прибыль

Налог на прибыль Бюджет для граждан. Отчёт об исполнении бюджета городского округа Город Хабаровск за 2017 год

Бюджет для граждан. Отчёт об исполнении бюджета городского округа Город Хабаровск за 2017 год Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных

Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных Инвентаризация основных средств и нематериальных активов, порядок отражения её результатов в учёте

Инвентаризация основных средств и нематериальных активов, порядок отражения её результатов в учёте Daň z příjmů – daňové odpisy

Daň z příjmů – daňové odpisy Бюджет для граждан

Бюджет для граждан Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс

Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс Как закрыть займ в МФО

Как закрыть займ в МФО Изменение корпоративного управления при реализации финансовых технологий

Изменение корпоративного управления при реализации финансовых технологий Денежная масса

Денежная масса Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Постоянные и переменные затраты. Издержки производства

Постоянные и переменные затраты. Издержки производства Выручка. Справедливая стоимость

Выручка. Справедливая стоимость