- Аудиторские процедуры в ответ на оцененные риски

Содержание

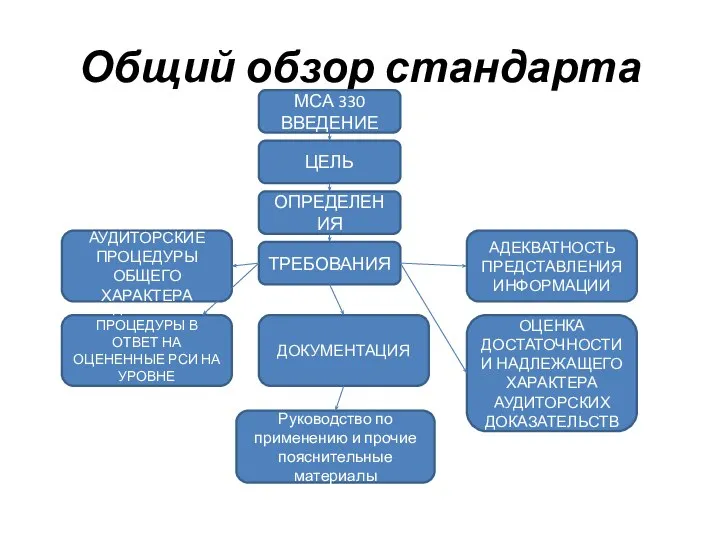

- 2. Общий обзор стандарта МСА 330 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛЬ АУДИТОРСКИЕ ПРОЦЕДУРЫ ОБЩЕГО ХАРАКТЕРА АДЕКВАТНОСТЬ ПРЕДСТАВЛЕНИЯ ИНФОРМАЦИИ

- 3. Сфера применения Сфера применения устанавливает обязанности аудитора по разработке и проведению процедур в отношении РСИ, выявленных

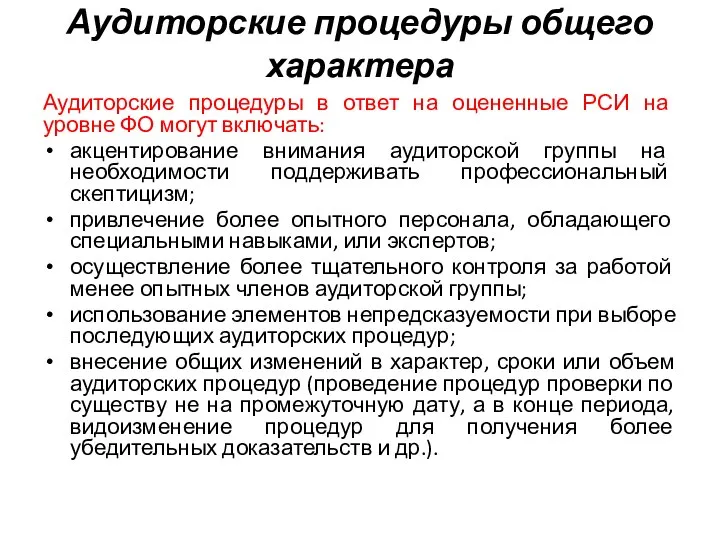

- 4. Аудиторские процедуры общего характера Аудиторские процедуры в ответ на оцененные РСИ на уровне ФО могут включать:

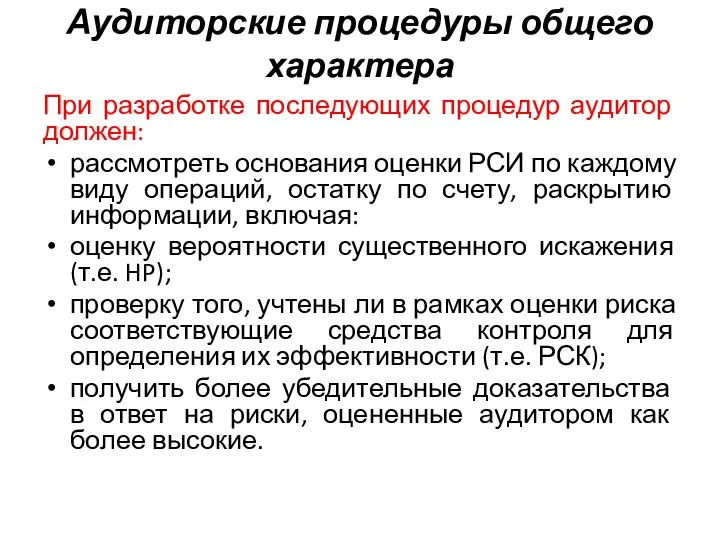

- 5. Аудиторские процедуры общего характера При разработке последующих процедур аудитор должен: рассмотреть основания оценки РСИ по каждому

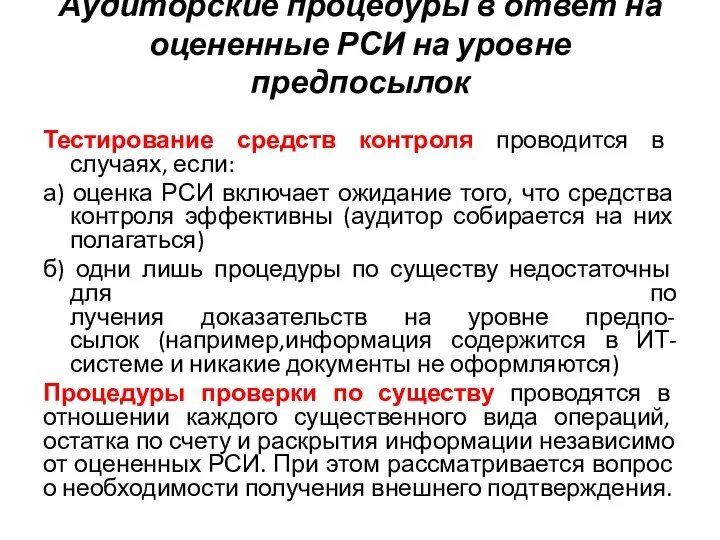

- 6. Аудиторские процедуры в ответ на оцененные РСИ на уровне предпосылок Тестирование средств контроля проводится в случаях,

- 7. Адекватность представления информации Аудитор должен провести процедуры в целях проведения оценки соответствия общего представления ФО, включая

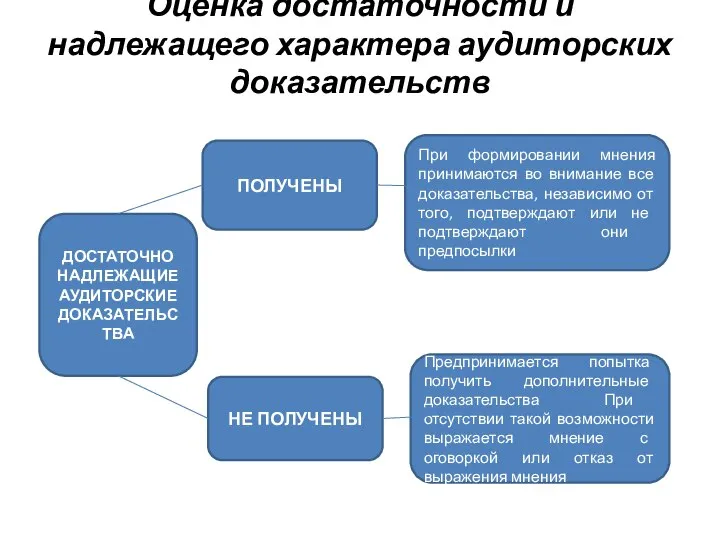

- 8. Оценка достаточности и надлежащего характера аудиторских доказательств ДОСТАТОЧНО НАДЛЕЖАЩИЕ АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА ПОЛУЧЕНЫ НЕ ПОЛУЧЕНЫ При формировании

- 9. Документация Аудитор должен отразить в аудиторской документации: аудиторские процедуры общего характера в ответ на оцененные РСИ

- 11. Скачать презентацию

Общий обзор стандарта

МСА 330

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ОБЩЕГО ХАРАКТЕРА

АДЕКВАТНОСТЬ ПРЕДСТАВЛЕНИЯ ИНФОРМАЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ В

Общий обзор стандарта

МСА 330

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

АУДИТОРСКИЕ ПРОЦЕДУРЫ ОБЩЕГО ХАРАКТЕРА

АДЕКВАТНОСТЬ ПРЕДСТАВЛЕНИЯ ИНФОРМАЦИИ

АУДИТОРСКИЕ ПРОЦЕДУРЫ В

Сфера применения

Сфера применения устанавливает обязанности аудитора по разработке и проведению

Сфера применения

Сфера применения устанавливает обязанности аудитора по разработке и проведению

Аудиторские процедуры общего характера

Аудиторские процедуры в ответ на оцененные РСИ на

Аудиторские процедуры общего характера

Аудиторские процедуры в ответ на оцененные РСИ на

Аудиторские процедуры общего характера

При разработке последующих процедур аудитор должен:

рассмотреть основания оценки

Аудиторские процедуры общего характера

При разработке последующих процедур аудитор должен:

рассмотреть основания оценки

Аудиторские процедуры в ответ на оцененные РСИ на уровне предпосылок

Тестирование средств

Аудиторские процедуры в ответ на оцененные РСИ на уровне предпосылок

Тестирование средств

Адекватность представления информации

Аудитор должен провести процедуры в целях проведения оценки соответствия

Адекватность представления информации

Аудитор должен провести процедуры в целях проведения оценки соответствия

Оценка достаточности и надлежащего характера аудиторских доказательств

ДОСТАТОЧНО НАДЛЕЖАЩИЕ АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

ПОЛУЧЕНЫ

НЕ ПОЛУЧЕНЫ

При

Оценка достаточности и надлежащего характера аудиторских доказательств

ДОСТАТОЧНО НАДЛЕЖАЩИЕ АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

ПОЛУЧЕНЫ

НЕ ПОЛУЧЕНЫ

При

Документация

Аудитор должен отразить в аудиторской документации:

аудиторские процедуры общего характера в ответ

Документация

Аудитор должен отразить в аудиторской документации:

аудиторские процедуры общего характера в ответ

Денежный рынок

Денежный рынок Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Ревизия. Организация и основные этапы ревизии

Ревизия. Организация и основные этапы ревизии Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Налоги

Налоги Операции коммерческого банка

Операции коммерческого банка ЕСХН

ЕСХН Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Риски страховой компании

Риски страховой компании Прозрачная благотворительность

Прозрачная благотворительность Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами