- Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Содержание

- 2. ПЕРЕЧЕНЬ ТОВАРОВ, ПОДЛЕЖАЩИХ ПРОСЛЕЖИВАЕМОСТИ

- 3. ОТЧЕТНОСТЬ ДЛЯ УЧАСТНИКОВ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ Уведомление о ввозе (КНД 1169008) Уведомление об остатках (КНД 1169011) Уведомление

- 4. ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ) Формирование РНПТ ФНС России в ответ на уведомление о ввозе

- 5. Ошибка № 1. Не отражение реализации товара, подлежащего прослеживаемости, в ежеквартальной отчетности В случае неотражения операции

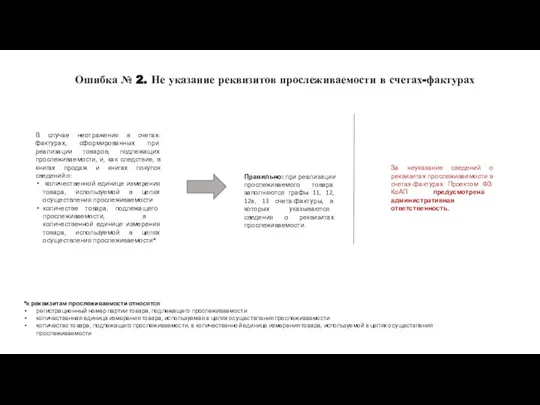

- 6. Ошибка № 2. Не указание реквизитов прослеживаемости в счетах-фактурах В случае неотражения в счетах-фактурах, сформированных при

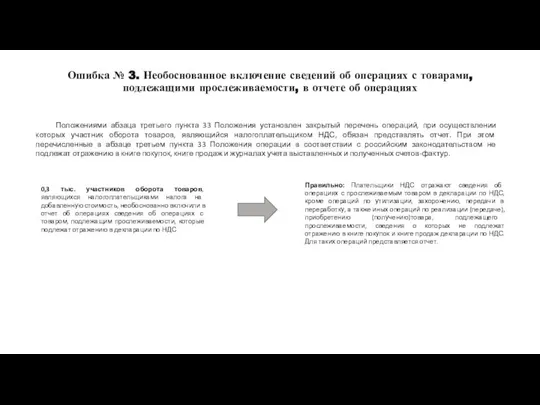

- 7. Ошибка № 3. Необоснованное включение сведений об операциях с товарами, подлежащими прослеживаемости, в отчете об операциях

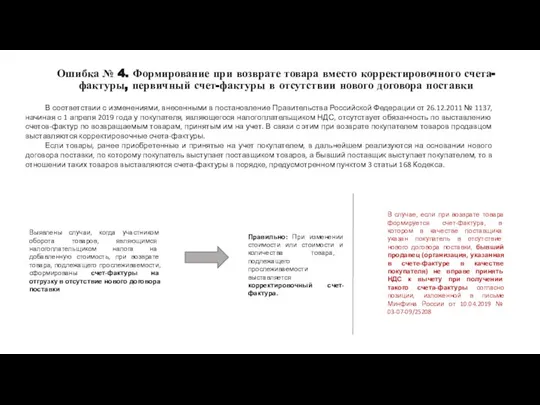

- 8. Ошибка № 4. Формирование при возврате товара вместо корректировочного счета-фактуры, первичный счет-фактуры в отсутствии нового договора

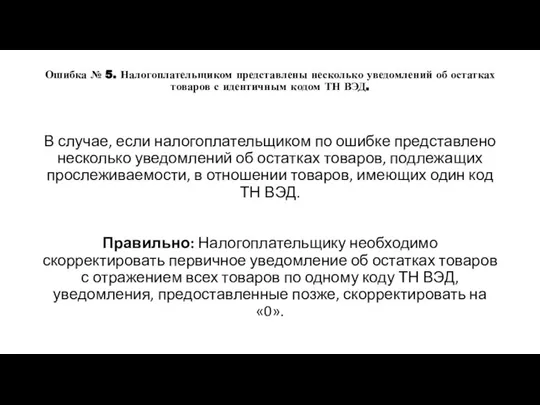

- 9. Ошибка № 5. Налогоплательщиком представлены несколько уведомлений об остатках товаров с идентичным кодом ТН ВЭД. В

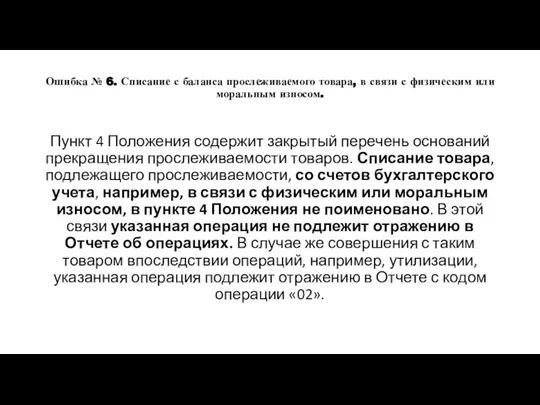

- 10. Ошибка № 6. Списание с баланса прослеживаемого товара, в связи с физическим или моральным износом. Пункт

- 12. Скачать презентацию

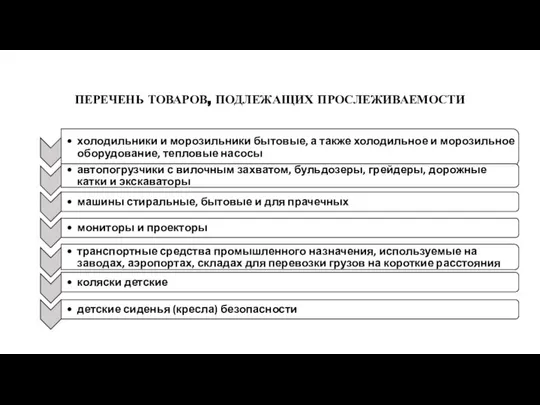

ПЕРЕЧЕНЬ ТОВАРОВ, ПОДЛЕЖАЩИХ ПРОСЛЕЖИВАЕМОСТИ

ПЕРЕЧЕНЬ ТОВАРОВ, ПОДЛЕЖАЩИХ ПРОСЛЕЖИВАЕМОСТИ

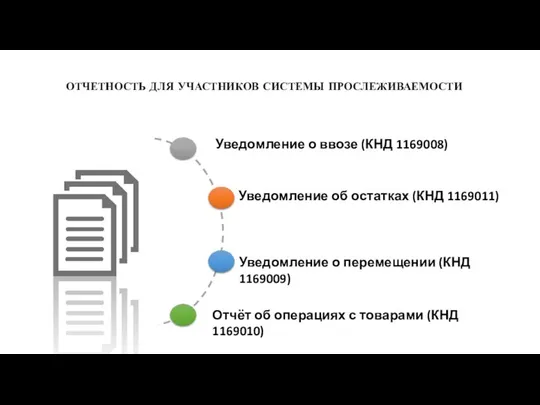

ОТЧЕТНОСТЬ ДЛЯ УЧАСТНИКОВ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Уведомление о ввозе (КНД 1169008)

Уведомление об остатках

ОТЧЕТНОСТЬ ДЛЯ УЧАСТНИКОВ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ

Уведомление о ввозе (КНД 1169008)

Уведомление об остатках

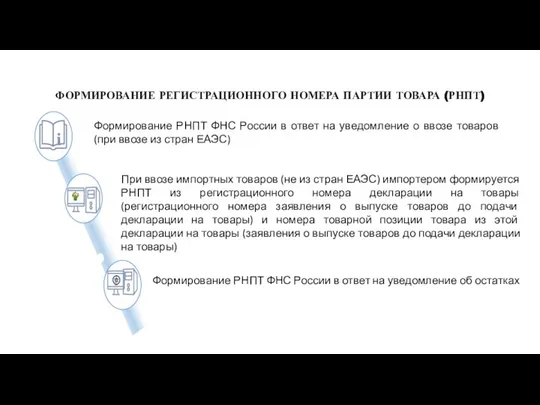

ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ)

Формирование РНПТ ФНС России в ответ

ФОРМИРОВАНИЕ РЕГИСТРАЦИОННОГО НОМЕРА ПАРТИИ ТОВАРА (РНПТ)

Формирование РНПТ ФНС России в ответ

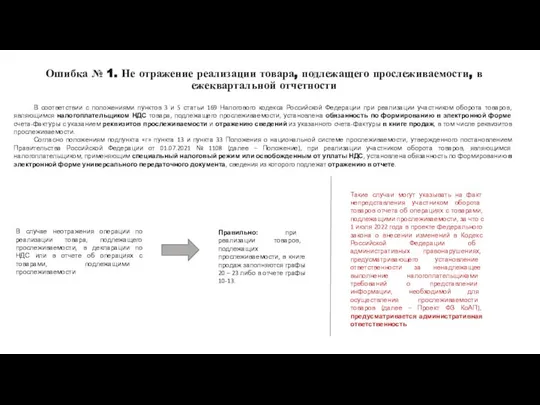

Ошибка № 1. Не отражение реализации товара, подлежащего прослеживаемости, в ежеквартальной

Ошибка № 1. Не отражение реализации товара, подлежащего прослеживаемости, в ежеквартальной

Ошибка № 2. Не указание реквизитов прослеживаемости в счетах-фактурах

В случае неотражения

Ошибка № 2. Не указание реквизитов прослеживаемости в счетах-фактурах

В случае неотражения

Ошибка № 3. Необоснованное включение сведений об операциях с товарами, подлежащими

Ошибка № 3. Необоснованное включение сведений об операциях с товарами, подлежащими

Ошибка № 4. Формирование при возврате товара вместо корректировочного счета-фактуры, первичный

Ошибка № 4. Формирование при возврате товара вместо корректировочного счета-фактуры, первичный

Ошибка № 5. Налогоплательщиком представлены несколько уведомлений об остатках товаров с

Ошибка № 5. Налогоплательщиком представлены несколько уведомлений об остатках товаров с

Ошибка № 6. Списание с баланса прослеживаемого товара, в связи с

Ошибка № 6. Списание с баланса прослеживаемого товара, в связи с

Правовые основы социального обеспечения

Правовые основы социального обеспечения Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Исследование банковского рынка Челябинской области

Исследование банковского рынка Челябинской области Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Корпоративные финансы

Корпоративные финансы Деньги. Банковская система. Инфляция

Деньги. Банковская система. Инфляция Банк снаружи и внутри. Состав банковских продуктов и услуг. Информационные технологии в банке

Банк снаружи и внутри. Состав банковских продуктов и услуг. Информационные технологии в банке Пособия гражданам проходившим военную службу при увольнении с военной службы

Пособия гражданам проходившим военную службу при увольнении с военной службы Деньги, кредит, банки

Деньги, кредит, банки Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Особенности ссудного капитала

Особенности ссудного капитала Тема 2. Структура та організація державного регулювання фінансового ринку

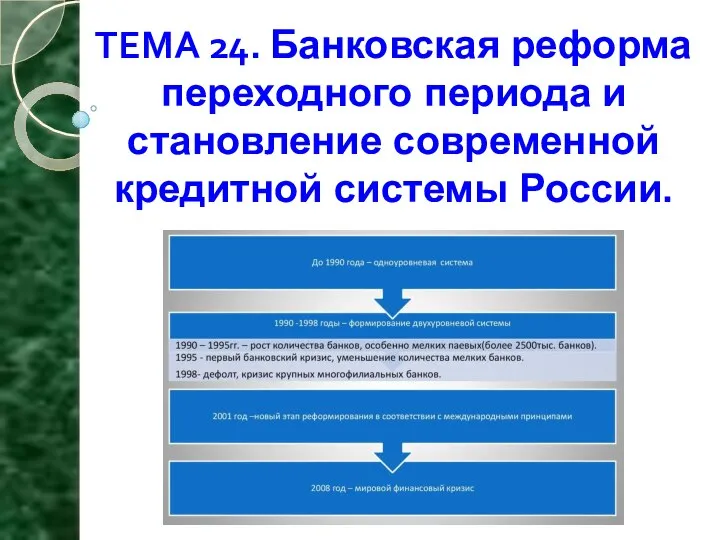

Тема 2. Структура та організація державного регулювання фінансового ринку Банковская реформа переходного периода и становление современной кредитной системы России

Банковская реформа переходного периода и становление современной кредитной системы России Налог на доходы физических лиц (НДФЛ). Ставки налога

Налог на доходы физических лиц (НДФЛ). Ставки налога Проблемы и перспективы развития банковской системы РФ. ЗАО НОМОСБАНК-Сибирь

Проблемы и перспективы развития банковской системы РФ. ЗАО НОМОСБАНК-Сибирь Заработная плата: юридический аспект

Заработная плата: юридический аспект О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области

О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей

Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей Прекращения выплаты страховой пенсии

Прекращения выплаты страховой пенсии Банковские деньги

Банковские деньги Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Обеспечение операционной деятельности персонала и оплата его труда

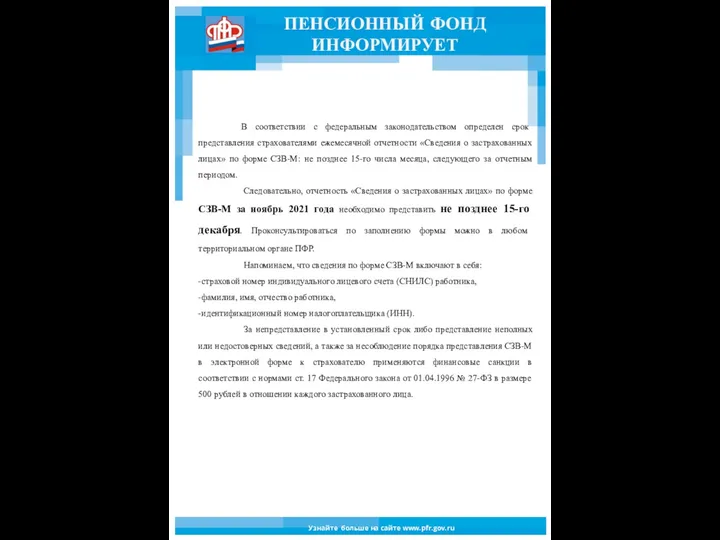

Обеспечение операционной деятельности персонала и оплата его труда Пенсионный фонд информирует

Пенсионный фонд информирует Формирование цены на сельскохозяйственную продукцию

Формирование цены на сельскохозяйственную продукцию Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Бюджетная система РФ, её строение и характерные черты (тема 2)

Бюджетная система РФ, её строение и характерные черты (тема 2)