- Бухгалтерский учет долгосрочных финансовых вложений

Содержание

- 2. 1. Учет долгосрочных финансовых вложений 2. Учет операций по начислению и получению дивидендов 3. Учет операций

- 3. 1. Учет долгосрочных финансовых вложений

- 4. Банки, как субъекты предпринимательской деятельности, осуществляют инвестиции, то есть вкладывают собственные, заемные и иные привлеченные средства

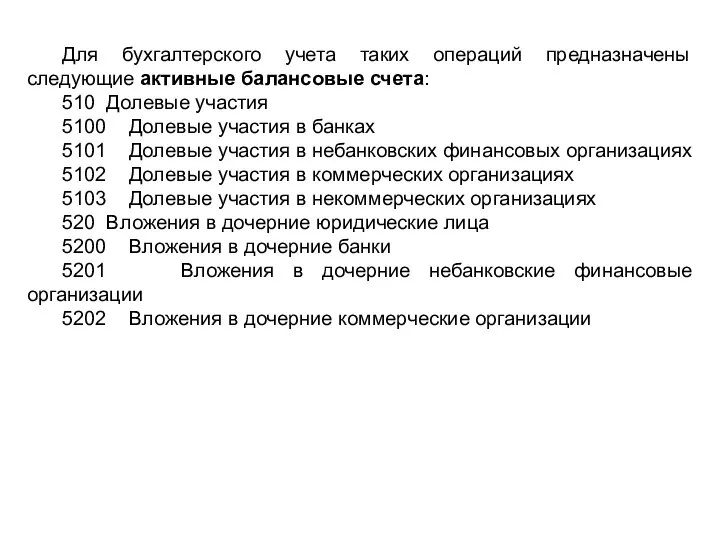

- 5. Для бухгалтерского учета таких операций предназначены следующие активные балансовые счета: 510 Долевые участия 5100 Долевые участия

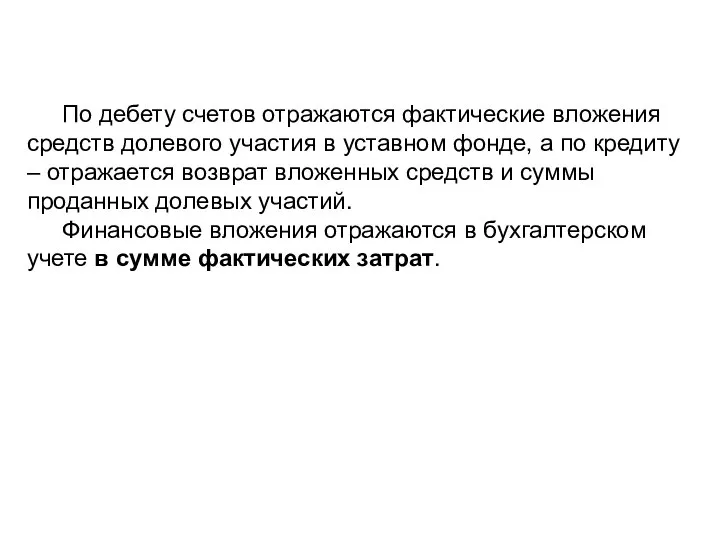

- 6. По дебету счетов отражаются фактические вложения средств долевого участия в уставном фонде, а по кредиту –

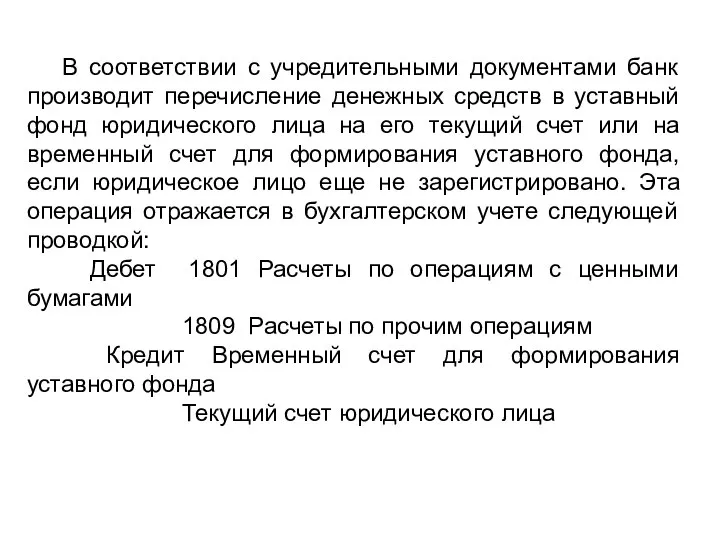

- 7. В соответствии с учредительными документами банк производит перечисление денежных средств в уставный фонд юридического лица на

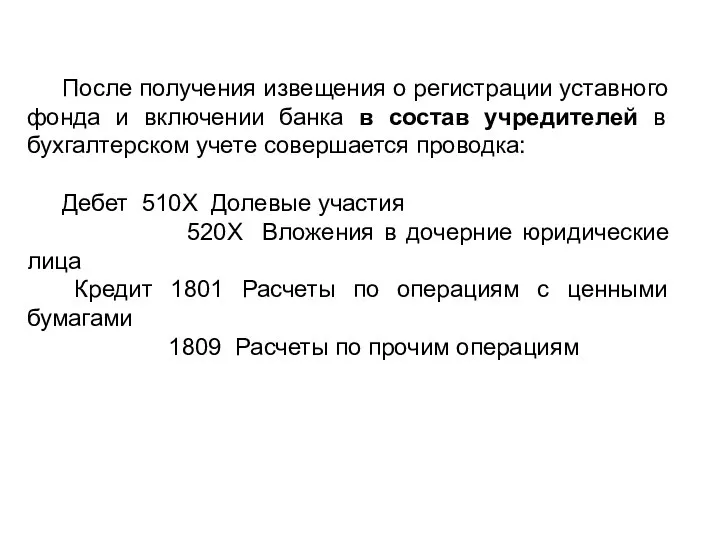

- 8. После получения извещения о регистрации уставного фонда и включении банка в состав учредителей в бухгалтерском учете

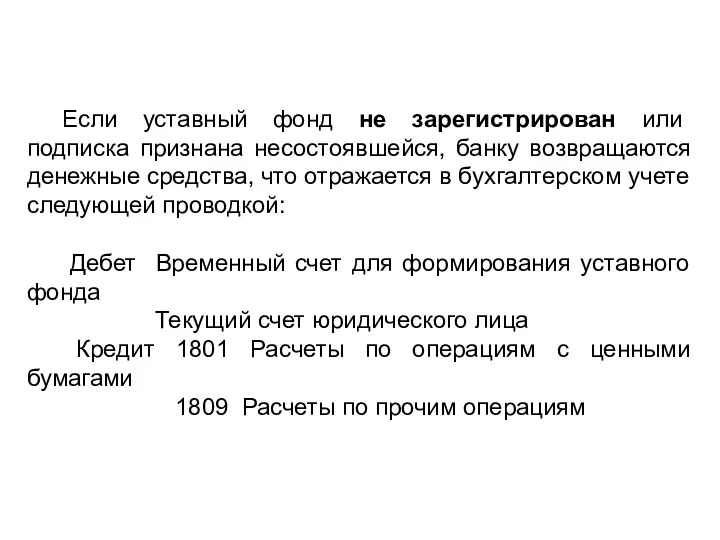

- 9. Если уставный фонд не зарегистрирован или подписка признана несостоявшейся, банку возвращаются денежные средства, что отражается в

- 10. 2. Учет операций по начислению и получению дивидендов

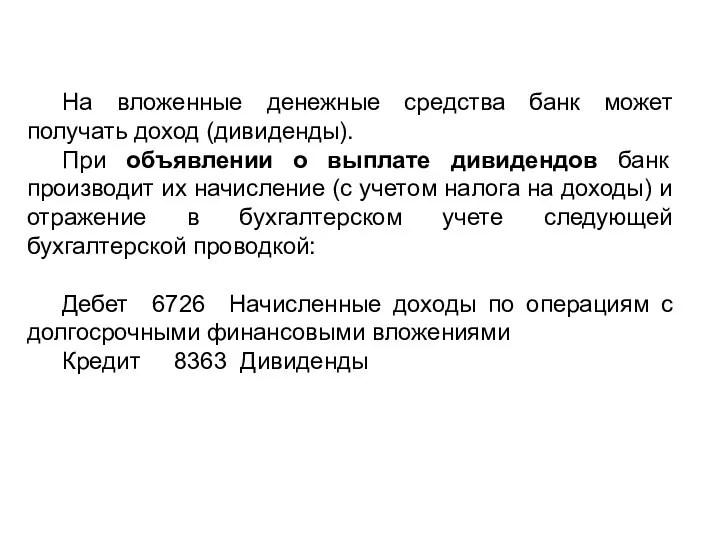

- 11. На вложенные денежные средства банк может получать доход (дивиденды). При объявлении о выплате дивидендов банк производит

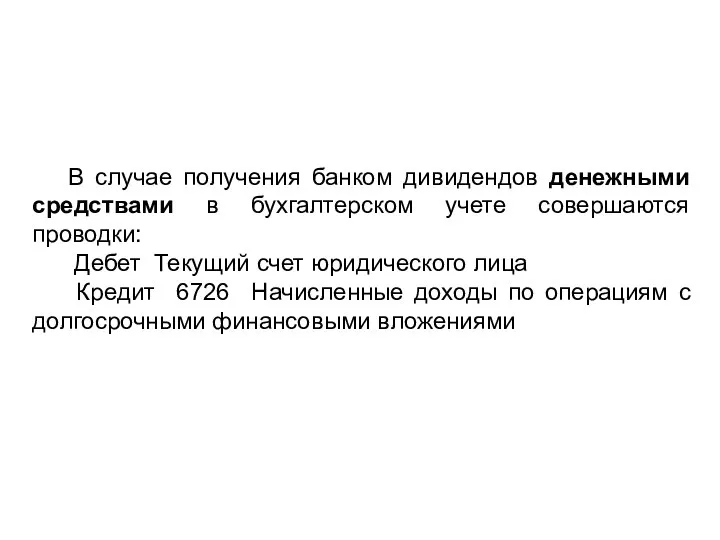

- 12. В случае получения банком дивидендов денежными средствами в бухгалтерском учете совершаются проводки: Дебет Текущий счет юридического

- 13. 3. Учет операций по увеличению долгосрочных финансовых вложений

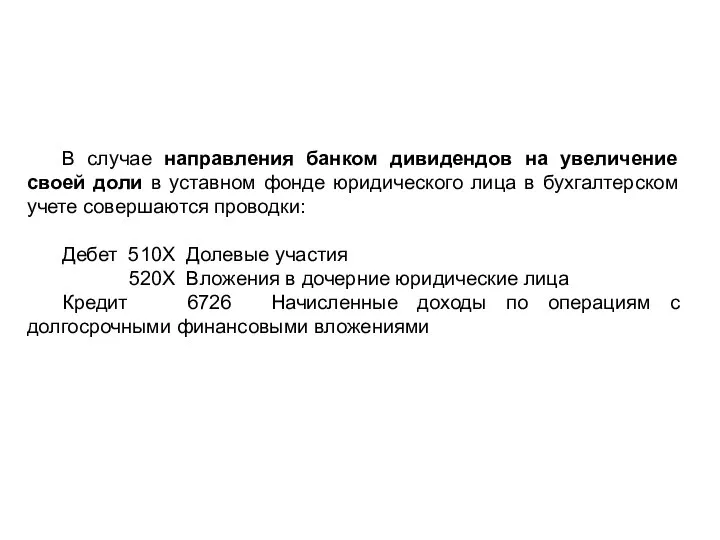

- 14. В случае направления банком дивидендов на увеличение своей доли в уставном фонде юридического лица в бухгалтерском

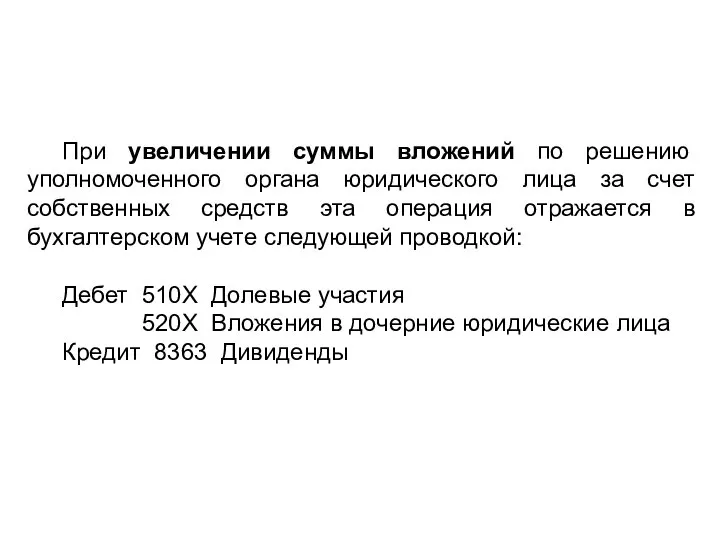

- 15. При увеличении суммы вложений по решению уполномоченного органа юридического лица за счет собственных средств эта операция

- 16. 4. Учет операций по продаже банком принадлежащих ему долгосрочных финансовых вложений

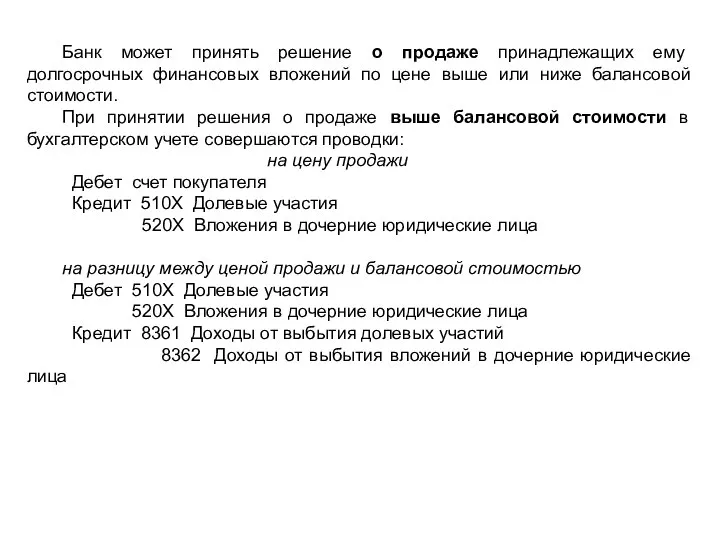

- 17. Банк может принять решение о продаже принадлежащих ему долгосрочных финансовых вложений по цене выше или ниже

- 19. Скачать презентацию

1. Учет долгосрочных финансовых вложений

2. Учет операций по начислению и получению

1. Учет долгосрочных финансовых вложений

2. Учет операций по начислению и получению

1. Учет долгосрочных финансовых вложений

1. Учет долгосрочных финансовых вложений

Банки, как субъекты предпринимательской деятельности, осуществляют инвестиции, то есть вкладывают собственные,

Банки, как субъекты предпринимательской деятельности, осуществляют инвестиции, то есть вкладывают собственные,

Для бухгалтерского учета таких операций предназначены следующие активные балансовые счета:

510 Долевые

Для бухгалтерского учета таких операций предназначены следующие активные балансовые счета:

510 Долевые

По дебету счетов отражаются фактические вложения средств долевого участия в уставном

По дебету счетов отражаются фактические вложения средств долевого участия в уставном

В соответствии с учредительными документами банк производит перечисление денежных средств в

В соответствии с учредительными документами банк производит перечисление денежных средств в

После получения извещения о регистрации уставного фонда и включении банка в

После получения извещения о регистрации уставного фонда и включении банка в

Если уставный фонд не зарегистрирован или подписка признана несостоявшейся, банку возвращаются

Если уставный фонд не зарегистрирован или подписка признана несостоявшейся, банку возвращаются

2. Учет операций по начислению и получению дивидендов

2. Учет операций по начислению и получению дивидендов

На вложенные денежные средства банк может получать доход (дивиденды).

При объявлении о

На вложенные денежные средства банк может получать доход (дивиденды).

При объявлении о

В случае получения банком дивидендов денежными средствами в бухгалтерском учете совершаются

В случае получения банком дивидендов денежными средствами в бухгалтерском учете совершаются

3. Учет операций по увеличению долгосрочных финансовых вложений

3. Учет операций по увеличению долгосрочных финансовых вложений

В случае направления банком дивидендов на увеличение своей доли в уставном

В случае направления банком дивидендов на увеличение своей доли в уставном

При увеличении суммы вложений по решению уполномоченного органа юридического лица за

При увеличении суммы вложений по решению уполномоченного органа юридического лица за

4. Учет операций по продаже банком принадлежащих ему долгосрочных финансовых вложений

4. Учет операций по продаже банком принадлежащих ему долгосрочных финансовых вложений

Банк может принять решение о продаже принадлежащих ему долгосрочных финансовых вложений

Банк может принять решение о продаже принадлежащих ему долгосрочных финансовых вложений

Мировой валютный рынок

Мировой валютный рынок Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Специальные налоговые режимы

Специальные налоговые режимы Финансовый контур системы Галактика ERP

Финансовый контур системы Галактика ERP Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года

Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная

Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная Фондовый рынок. Тема 5

Фондовый рынок. Тема 5 Организация системы финансового планирования

Организация системы финансового планирования Правовые основы денежного обращения и расчетов

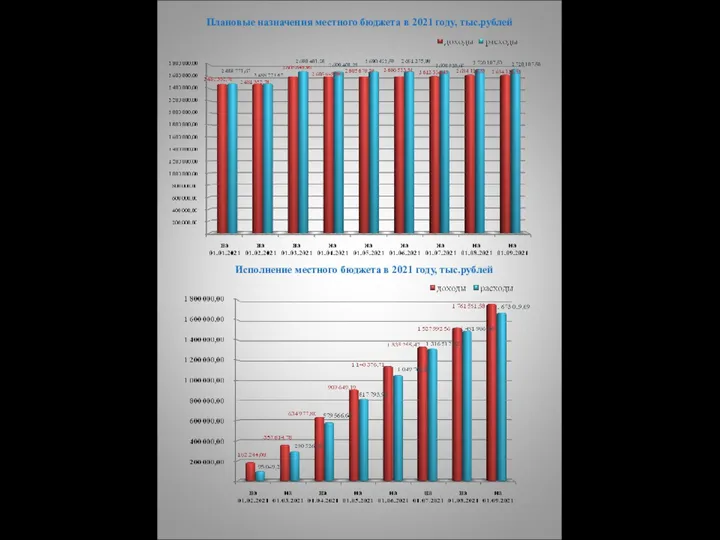

Правовые основы денежного обращения и расчетов Плановые назначения местного бюджета в 2021 году, тыс.рублей

Плановые назначения местного бюджета в 2021 году, тыс.рублей Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С

Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С Финансовая отчетность по гранту

Финансовая отчетность по гранту Funktsii_Deneg

Funktsii_Deneg Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Оплата труда в организации. Формы и системы оплаты труда

Оплата труда в организации. Формы и системы оплаты труда Инфоповод года. Банки

Инфоповод года. Банки Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Доходы бюджетов

Доходы бюджетов Классификация коммерческих банков

Классификация коммерческих банков Обзор изменений в законодательстве РК

Обзор изменений в законодательстве РК Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Банківське право. Національний банк України. (Тема 2)

Банківське право. Національний банк України. (Тема 2) Понятие валюты. Валютный курс

Понятие валюты. Валютный курс О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Анализ рынка банковского кредитования на современном этапе

Анализ рынка банковского кредитования на современном этапе Понятие нематериальных активов, их состав и оценка

Понятие нематериальных активов, их состав и оценка КП брокера 07.06 (2)

КП брокера 07.06 (2)