- Бюджетная классификация РФ: понятие, назначение, виды. Лекция №2

Содержание

- 2. Вопросы лекции Правовые основы бюджетной системы Понятие бюджетной классификации Виды бюджетной классификации Структура кодов каждого вида

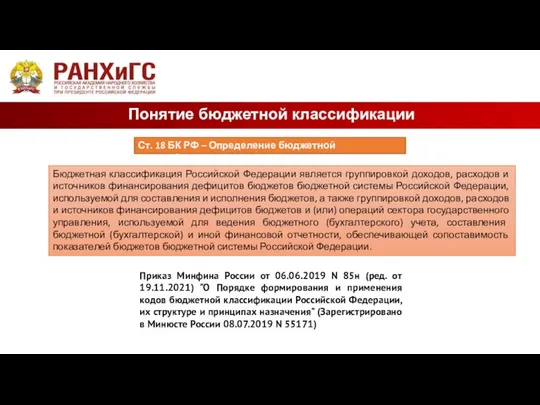

- 3. Понятие бюджетной классификации Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов

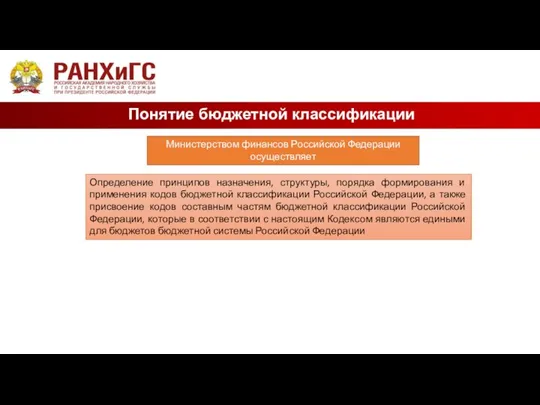

- 4. Понятие бюджетной классификации Министерством финансов Российской Федерации осуществляет Определение принципов назначения, структуры, порядка формирования и применения

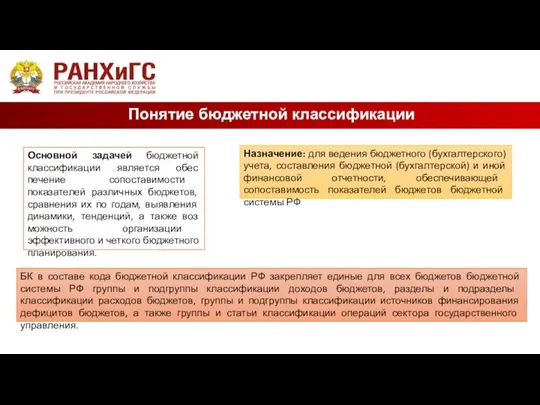

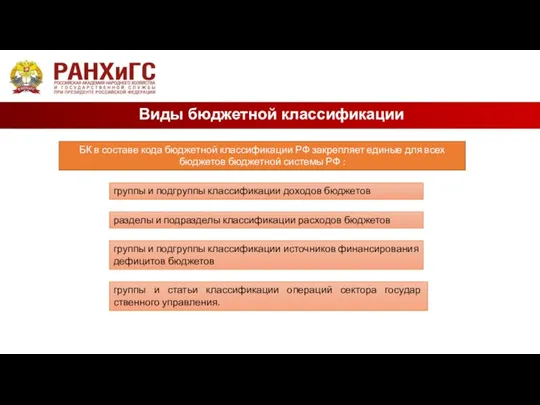

- 5. Понятие бюджетной классификации БК в составе кода бюджетной классификации РФ закрепляет единые для всех бюджетов бюджетной

- 6. Виды бюджетной классификации БК в составе кода бюджетной классификации РФ закрепляет единые для всех бюджетов бюджетной

- 7. Виды бюджетной классификации Состав бюджетной классификации

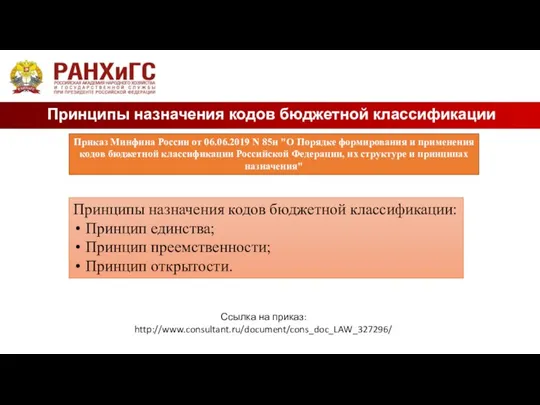

- 8. Принципы назначения кодов бюджетной классификации Приказ Минфина России от 06.06.2019 N 85н "О Порядке формирования и

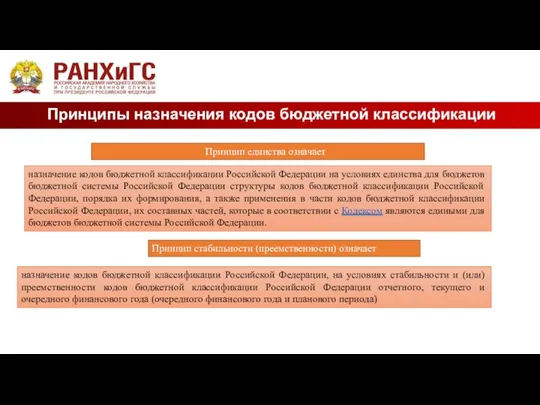

- 9. Принципы назначения кодов бюджетной классификации Принцип единства означает назначение кодов бюджетной классификации Российской Федерации на условиях

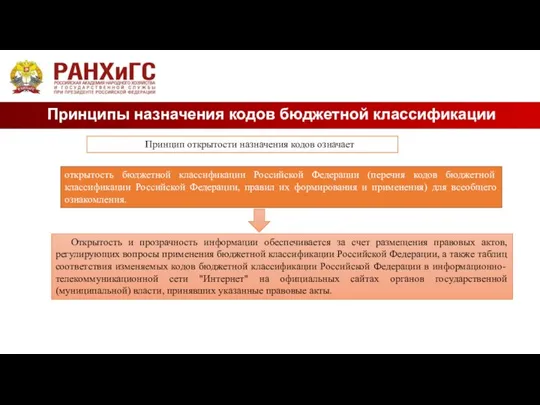

- 10. Принципы назначения кодов бюджетной классификации Принцип открытости назначения кодов означает Открытость и прозрачность информации обеспечивается за

- 11. используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов классификации расходов бюджетов и кодов классификации

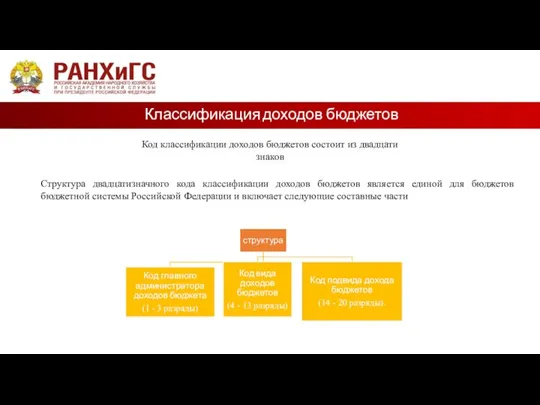

- 12. Классификация доходов бюджетов Код классификации доходов бюджетов состоит из двадцати знаков Структура двадцатизначного кода классификации доходов

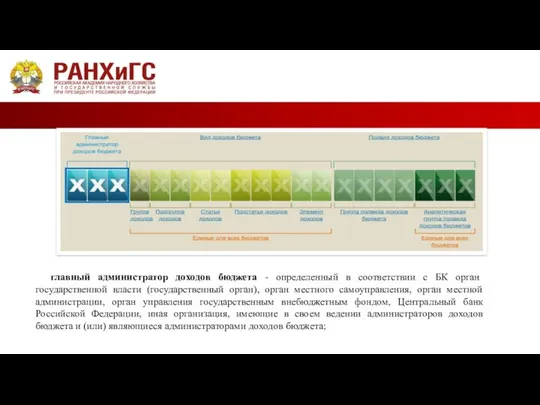

- 14. главный администратор доходов бюджета - определенный в соответствии с БК орган государственной власти (государственный орган), орган

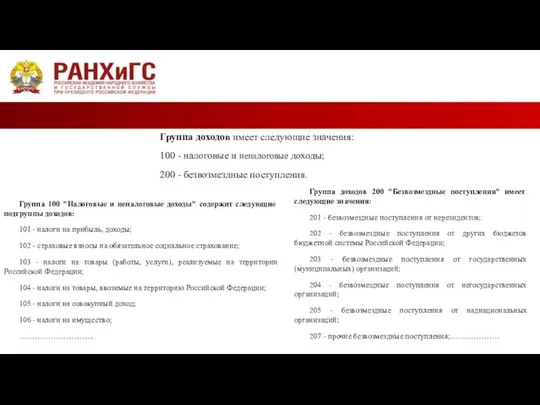

- 15. Группа доходов имеет следующие значения: 100 - налоговые и неналоговые доходы; 200 - безвозмездные поступления. Группа

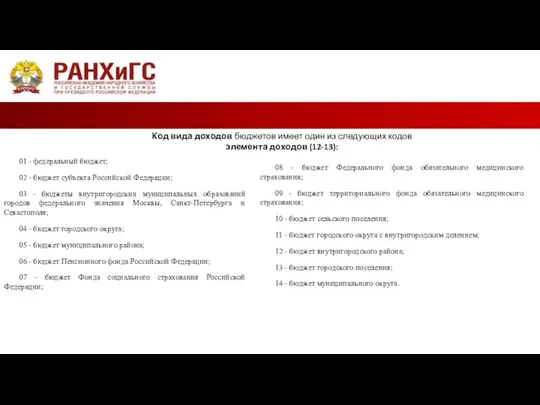

- 16. Код вида доходов бюджетов имеет один из следующих кодов элемента доходов (12-13): 01 - федеральный бюджет;

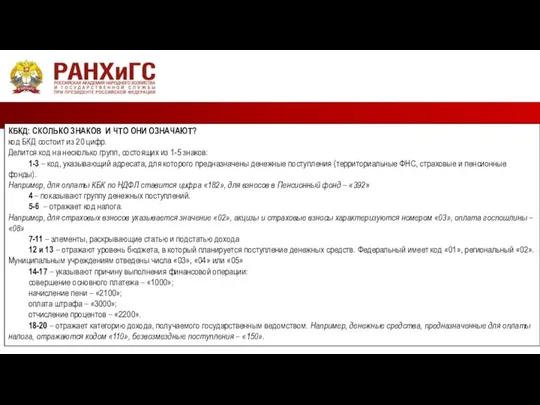

- 17. КБКД: СКОЛЬКО ЗНАКОВ И ЧТО ОНИ ОЗНАЧАЮТ? код БКД состоит из 20 цифр. Делится код на

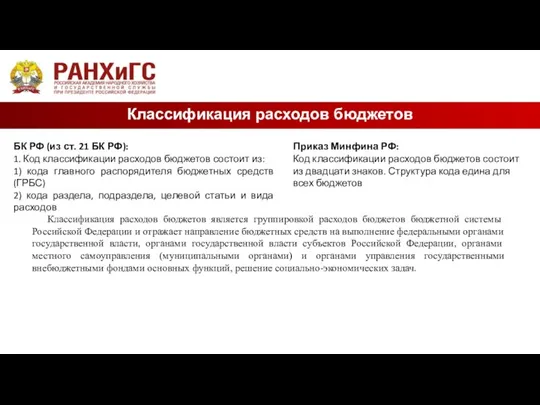

- 18. Классификация расходов бюджетов БК РФ (из ст. 21 БК РФ): 1. Код классификации расходов бюджетов состоит

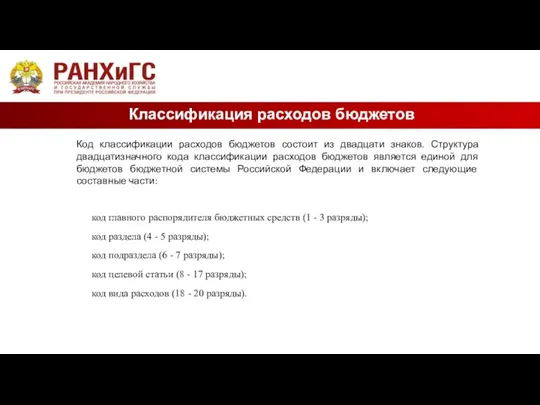

- 19. Классификация расходов бюджетов Код классификации расходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов

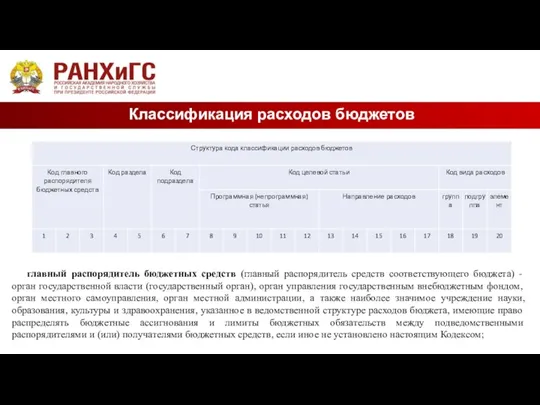

- 20. Классификация расходов бюджетов главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) - орган государственной власти

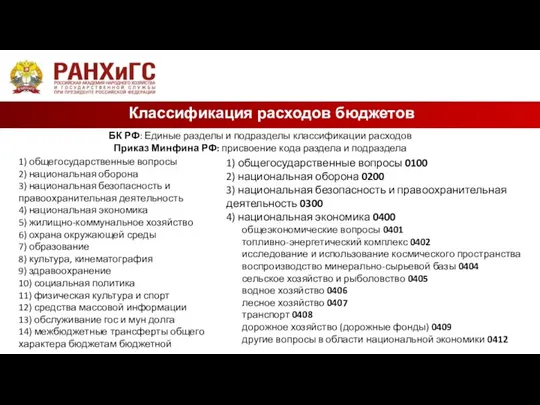

- 21. Классификация расходов бюджетов БК РФ: Единые разделы и подразделы классификации расходов Приказ Минфина РФ: присвоение кода

- 22. Классификация расходов бюджетов Коды целевых статей расходов бюджета устанавливаются

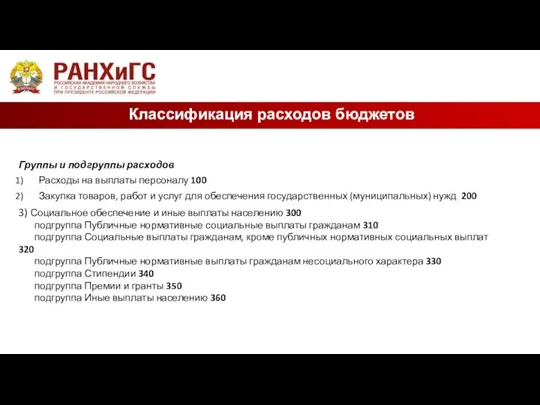

- 23. Классификация расходов бюджетов Группы и подгруппы расходов Расходы на выплаты персоналу 100 Закупка товаров, работ и

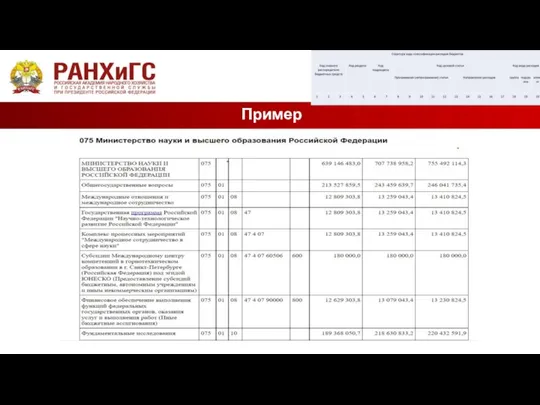

- 24. Пример

- 25. Задания к семинарским занятиям 1. Найти сайты финансовых органов выбранных субъектов РФ и МО (иметь на

- 26. Задания к семинарским занятиям Изучить самостоятельно, оформить письменно: Классификация источников финансирования дефицитов бюджетов, в том числе

- 27. Темы для докладов 1.Роль бюджетной классификации в процессе составления и исполнения бюджетов. 2.Международная статистика государственных финансов,

- 31. Скачать презентацию

Вопросы лекции

Правовые основы бюджетной системы

Понятие бюджетной классификации

Виды бюджетной классификации

Структура кодов

Вопросы лекции

Правовые основы бюджетной системы

Понятие бюджетной классификации

Виды бюджетной классификации

Структура кодов

Понятие бюджетной классификации

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и

Понятие бюджетной классификации

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и

Понятие бюджетной классификации

Министерством финансов Российской Федерации осуществляет

Определение принципов назначения, структуры, порядка

Понятие бюджетной классификации

Министерством финансов Российской Федерации осуществляет

Определение принципов назначения, структуры, порядка

Понятие бюджетной классификации

БК в составе кода бюджетной классификации РФ закрепляет единые

Понятие бюджетной классификации

БК в составе кода бюджетной классификации РФ закрепляет единые

Виды бюджетной классификации

БК в составе кода бюджетной классификации РФ закрепляет

Виды бюджетной классификации

БК в составе кода бюджетной классификации РФ закрепляет

Виды бюджетной классификации

Состав бюджетной классификации

Виды бюджетной классификации

Состав бюджетной классификации

Принципы назначения кодов бюджетной классификации

Приказ Минфина России от 06.06.2019 N 85н

Принципы назначения кодов бюджетной классификации

Приказ Минфина России от 06.06.2019 N 85н

Принципы назначения кодов бюджетной классификации

Принцип единства означает

назначение кодов бюджетной классификации

Принципы назначения кодов бюджетной классификации

Принцип единства означает

назначение кодов бюджетной классификации

Принципы назначения кодов бюджетной классификации

Принцип открытости назначения кодов означает

Открытость и

Принципы назначения кодов бюджетной классификации

Принцип открытости назначения кодов означает

Открытость и

используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов классификации

используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов классификации

Классификация доходов бюджетов

Код классификации доходов бюджетов состоит из двадцати знаков

Структура двадцатизначного

Классификация доходов бюджетов

Код классификации доходов бюджетов состоит из двадцати знаков

Структура двадцатизначного

главный администратор доходов бюджета - определенный в соответствии с БК орган

главный администратор доходов бюджета - определенный в соответствии с БК орган

Группа доходов имеет следующие значения:

100 - налоговые и неналоговые доходы;

200 -

Группа доходов имеет следующие значения:

100 - налоговые и неналоговые доходы;

200 -

Код вида доходов бюджетов имеет один из следующих кодов элемента доходов

Код вида доходов бюджетов имеет один из следующих кодов элемента доходов

КБКД: СКОЛЬКО ЗНАКОВ И ЧТО ОНИ ОЗНАЧАЮТ?

код БКД состоит из 20 цифр.

КБКД: СКОЛЬКО ЗНАКОВ И ЧТО ОНИ ОЗНАЧАЮТ?

код БКД состоит из 20 цифр.

Классификация расходов бюджетов

БК РФ (из ст. 21 БК РФ):

1. Код классификации

Классификация расходов бюджетов

БК РФ (из ст. 21 БК РФ):

1. Код классификации

Классификация расходов бюджетов

Код классификации расходов бюджетов состоит из двадцати знаков. Структура

Классификация расходов бюджетов

Код классификации расходов бюджетов состоит из двадцати знаков. Структура

Классификация расходов бюджетов

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета)

Классификация расходов бюджетов

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета)

Классификация расходов бюджетов

БК РФ: Единые разделы и подразделы классификации расходов

Приказ Минфина

Классификация расходов бюджетов

БК РФ: Единые разделы и подразделы классификации расходов

Приказ Минфина

Классификация расходов бюджетов

Коды целевых статей расходов бюджета устанавливаются

Классификация расходов бюджетов

Коды целевых статей расходов бюджета устанавливаются

Классификация расходов бюджетов

Группы и подгруппы расходов

Расходы на выплаты персоналу 100

Закупка

Классификация расходов бюджетов

Группы и подгруппы расходов

Расходы на выплаты персоналу 100

Закупка

Пример

Пример

Задания к семинарским занятиям

1. Найти сайты финансовых органов выбранных субъектов РФ

Задания к семинарским занятиям

1. Найти сайты финансовых органов выбранных субъектов РФ

Задания к семинарским занятиям

Изучить самостоятельно, оформить письменно:

Классификация источников финансирования дефицитов

Задания к семинарским занятиям

Изучить самостоятельно, оформить письменно:

Классификация источников финансирования дефицитов

Темы для докладов

1.Роль бюджетной классификации в процессе составления и исполнения бюджетов.

Темы для докладов

1.Роль бюджетной классификации в процессе составления и исполнения бюджетов.

Народный бюджет

Народный бюджет Методика учёта основных средств в сельскохозяйственном предприятии

Методика учёта основных средств в сельскохозяйственном предприятии КАСКО. Простые правила

КАСКО. Простые правила Фінансова система та фіскальна політика держави

Фінансова система та фіскальна політика держави Реализация программы Пушкинская карта на территории Пермского края

Реализация программы Пушкинская карта на территории Пермского края Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой

Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой Для фриланс.ру. ТЗ лендинга

Для фриланс.ру. ТЗ лендинга Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг) Целевые параметры по заемщику

Целевые параметры по заемщику Перспективы развития личного страхования в России

Перспективы развития личного страхования в России Международные финансовые институты как инструмент внешней политики США

Международные финансовые институты как инструмент внешней политики США Дополнительные мероприятия на рынке труда Ямало-Ненецкого автономного округа в 2020 году

Дополнительные мероприятия на рынке труда Ямало-Ненецкого автономного округа в 2020 году Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство Классификация затрат в системе управленческого учета

Классификация затрат в системе управленческого учета Сущность процессов деноминации

Сущность процессов деноминации Финансовая система и фискальная политика

Финансовая система и фискальная политика Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)

Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006) Сущность финансового контроля и аудита

Сущность финансового контроля и аудита Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід

Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід Бюджет для граждан разработанный к решению Совета муниципального района Чекмагушевский район Республики Башкортостан

Бюджет для граждан разработанный к решению Совета муниципального района Чекмагушевский район Республики Башкортостан Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года Strategic Alliance

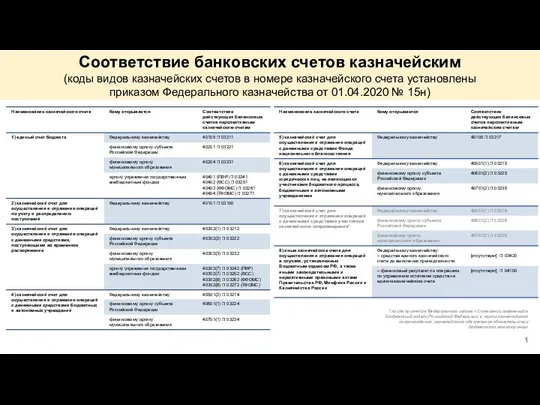

Strategic Alliance Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета)

Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета)