- Классификация затрат в системе управленческого учета

Содержание

- 2. Доходы и расходы по видам деятельности подразделяются на: доходы и расходы по текущей деятельности; доходы и

- 3. Расходы по текущей деятельности включают в себя затраты, формирующие: себестоимость реализованной продукции, товаров, работ, услуг; управленческие

- 4. Калькулирование, как орг. процесс установление номенклатуры статей затрат и центров ответственности организация учета по объектам затрат,

- 5. Затраты — это стоимостное выражение использованных в хозяйственной деятельности организации за отчётный период материальных, трудовых, финансовых

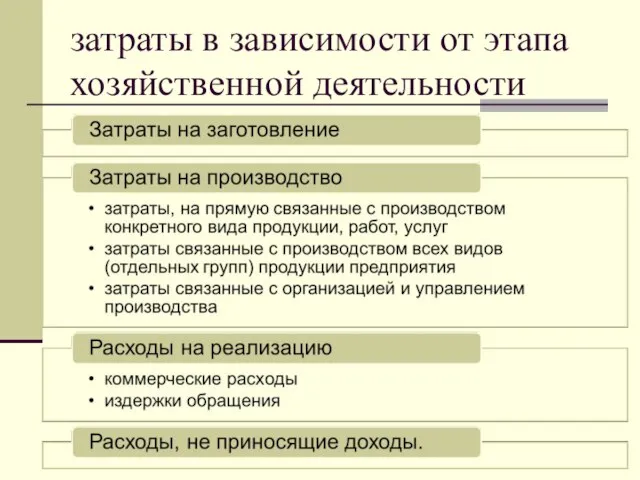

- 6. затраты в зависимости от этапа хозяйственной деятельности

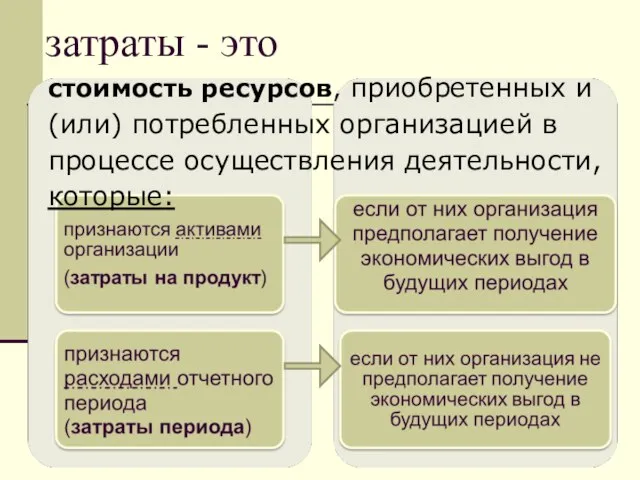

- 7. затраты - это стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления деятельности, которые:

- 8. Затраты на продукт

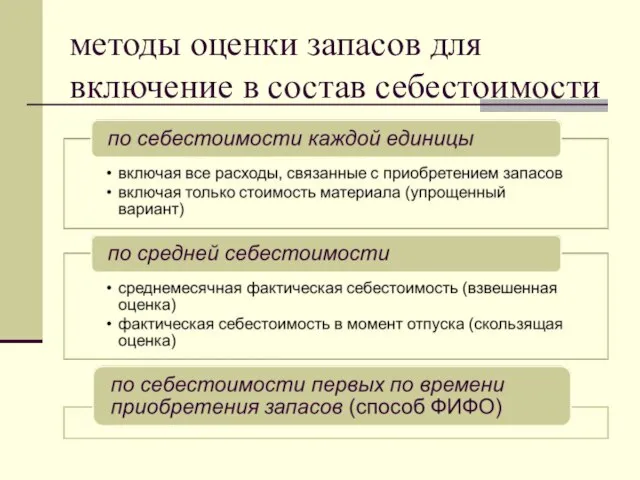

- 9. методы оценки запасов для включение в состав себестоимости

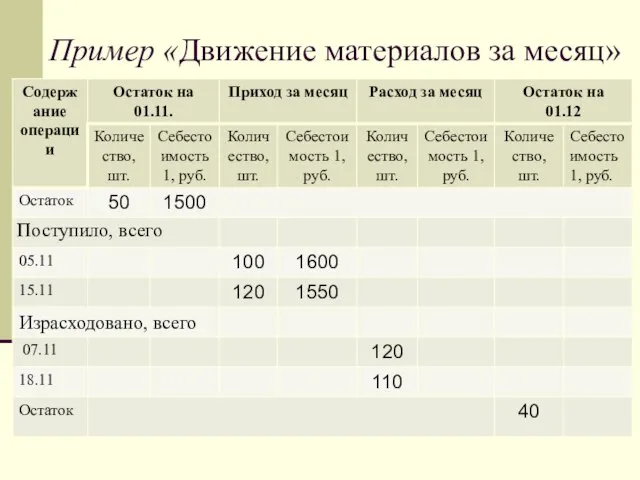

- 10. Пример «Движение материалов за месяц»

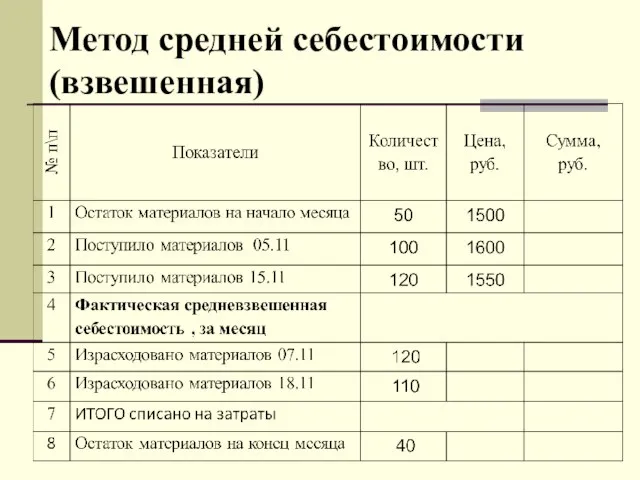

- 11. Метод средней себестоимости (взвешенная)

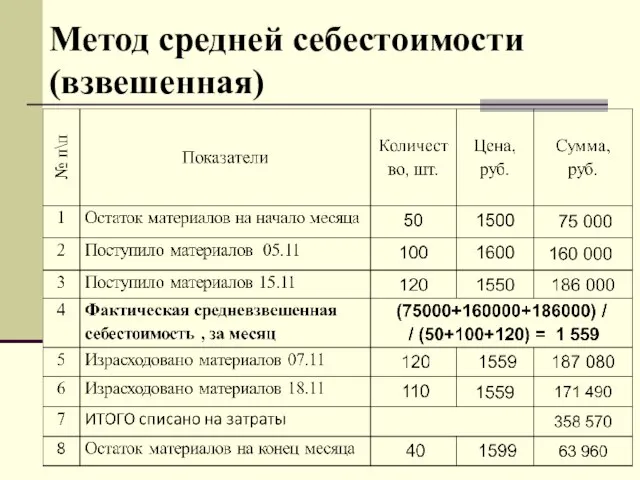

- 12. Метод средней себестоимости (взвешенная)

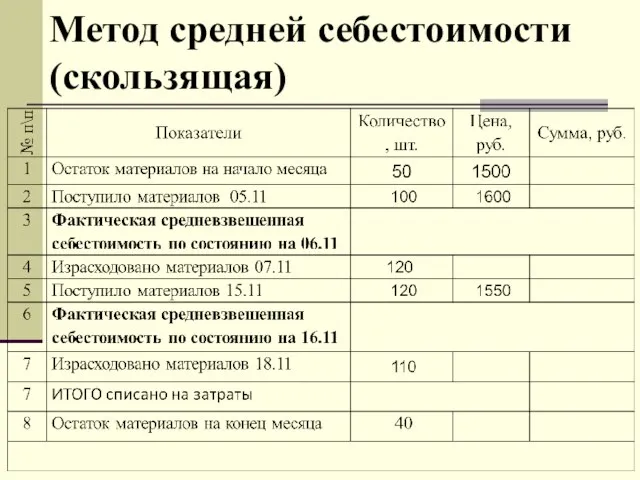

- 13. Метод средней себестоимости (скользящая)

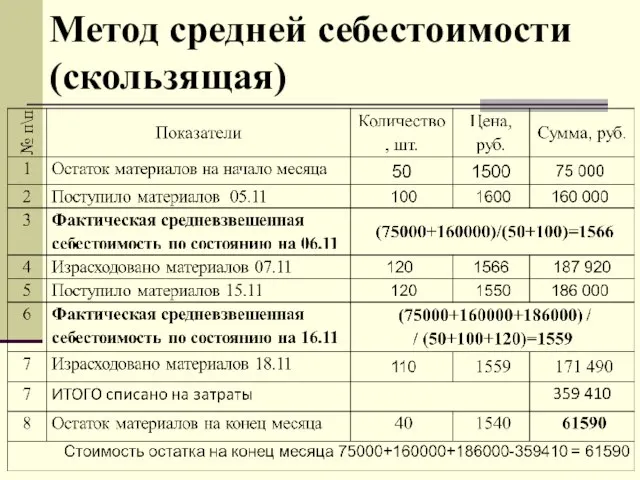

- 14. Метод средней себестоимости (скользящая)

- 15. Метод ФИФО

- 16. Метод ФИФО

- 17. Методы оценки списания материалов в управленческом учете

- 18. Метод определения остатков запасов метода постоянной инвентаризации (количественно-суммовой учет); метода периодической инвентаризации (суммовой учет). ОснМ =

- 19. Методы оценки готовой продукции Фактическая производственная себестоимость Плановая (нормативная) производственная себестоимость

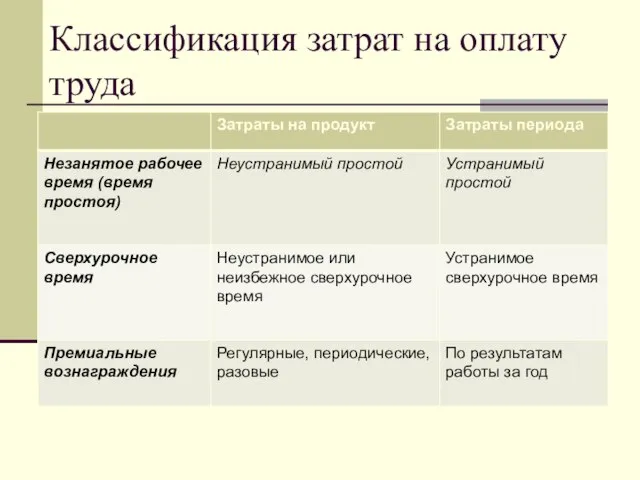

- 20. Классификация затрат на оплату труда

- 21. Сущность переменных затрат

- 22. Классификация переменных затрат

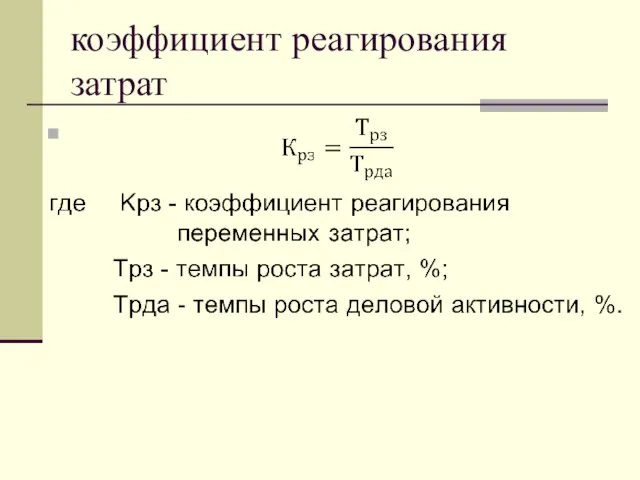

- 23. коэффициент реагирования затрат

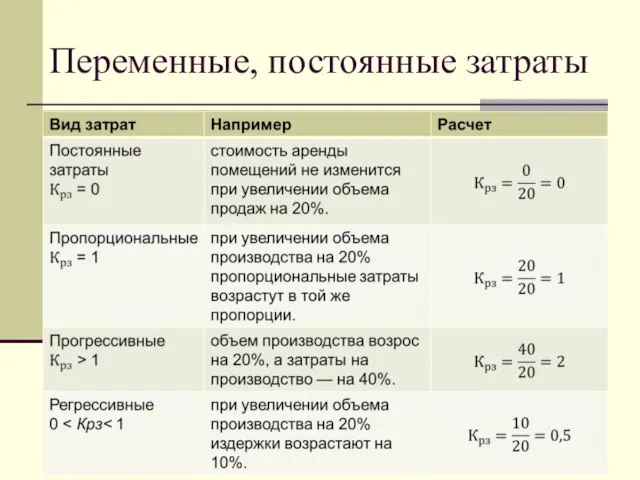

- 24. Переменные, постоянные затраты

- 25. Пример. Предприятие А, реализующее продукцию на внешнем рынке, впрок закупило материалы на сумму 500 млн. руб.

- 26. Сравнение альтернатив по релевантным показателям *Затраты по приобретению материалов в сумме 500 млн. руб. уже состоялись.

- 27. Приростные и предельные затраты

- 28. Предполагается освоение нового сегмента рынка. Объем реализации должен измениться до 2400 ед. При этом предусмотрено увеличить:

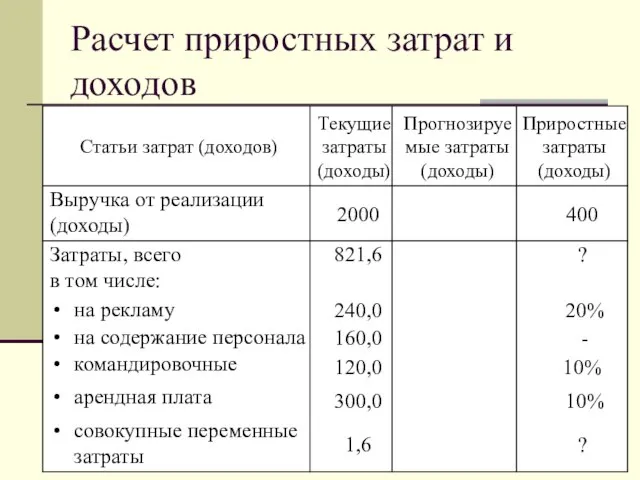

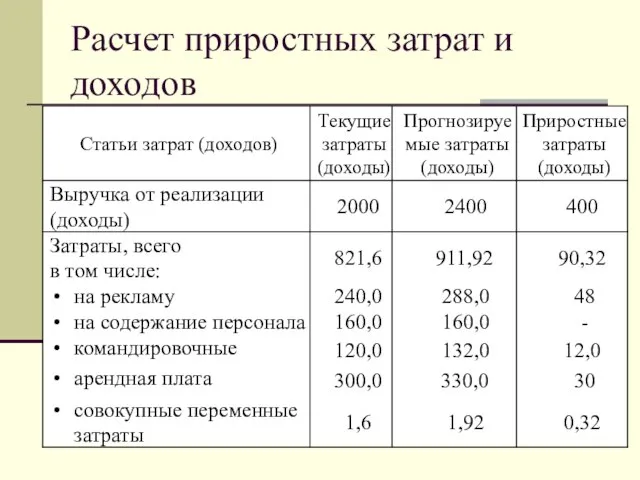

- 29. Расчет приростных затрат и доходов

- 30. Расчет приростных затрат и доходов

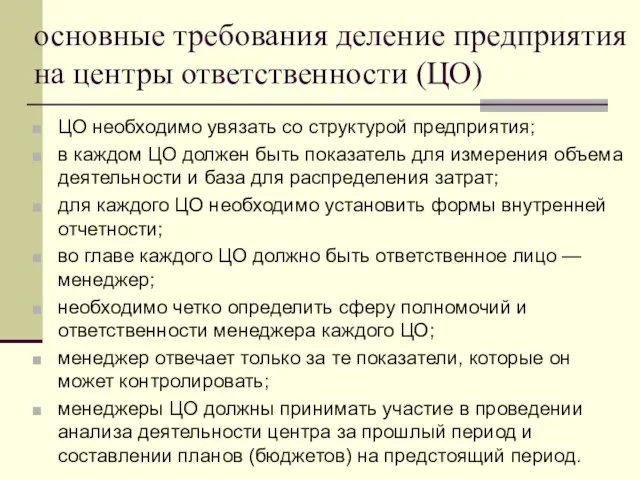

- 31. основные требования деление предприятия на центры ответственности (ЦО) ЦО необходимо увязать со структурой предприятия; в каждом

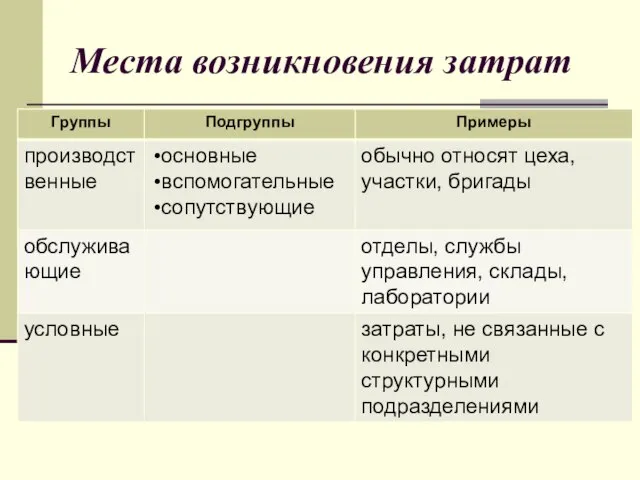

- 32. Места возникновения затрат

- 34. Скачать презентацию

Доходы и расходы по видам деятельности подразделяются на:

доходы и расходы по

Доходы и расходы по видам деятельности подразделяются на:

доходы и расходы по

Расходы по текущей деятельности

включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Расходы по текущей деятельности

включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Калькулирование, как орг. процесс

установление номенклатуры статей затрат и центров ответственности

организация учета

Калькулирование, как орг. процесс

установление номенклатуры статей затрат и центров ответственности

организация учета

Затраты — это стоимостное выражение использованных в хозяйственной деятельности организации за

Затраты — это стоимостное выражение использованных в хозяйственной деятельности организации за

затраты в зависимости от этапа хозяйственной деятельности

затраты в зависимости от этапа хозяйственной деятельности

затраты - это

стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

затраты - это

стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

Затраты на продукт

Затраты на продукт

методы оценки запасов для включение в состав себестоимости

методы оценки запасов для включение в состав себестоимости

Пример «Движение материалов за месяц»

Пример «Движение материалов за месяц»

Метод средней себестоимости (взвешенная)

Метод средней себестоимости (взвешенная)

Метод средней себестоимости (взвешенная)

Метод средней себестоимости (взвешенная)

Метод средней себестоимости (скользящая)

Метод средней себестоимости (скользящая)

Метод средней себестоимости (скользящая)

Метод средней себестоимости (скользящая)

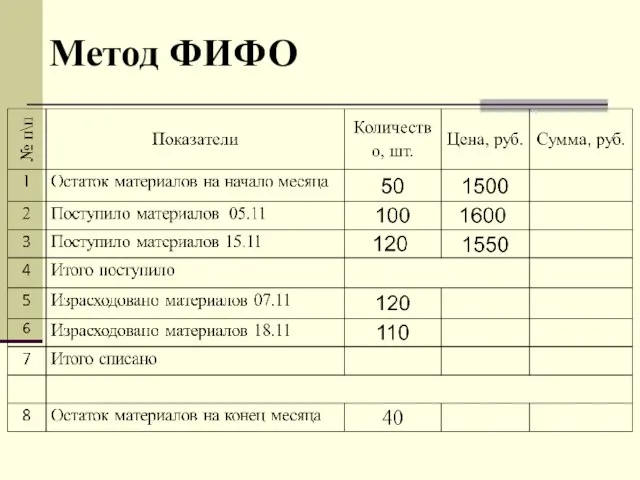

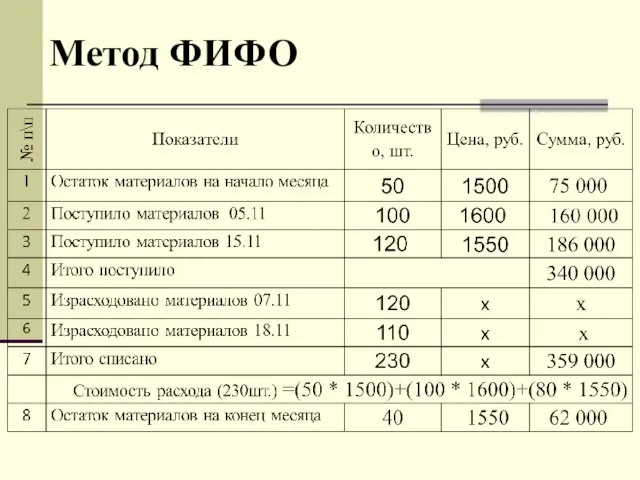

Метод ФИФО

Метод ФИФО

Метод ФИФО

Метод ФИФО

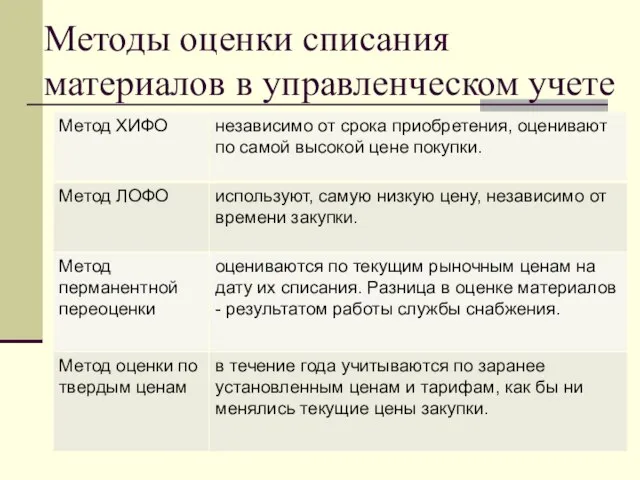

Методы оценки списания материалов в управленческом учете

Методы оценки списания материалов в управленческом учете

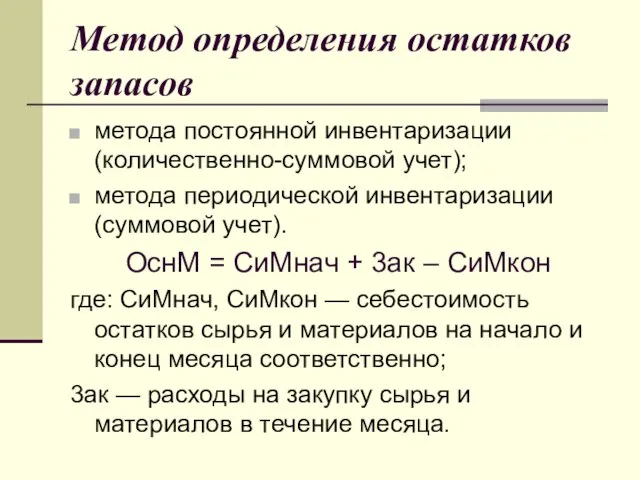

Метод определения остатков запасов

метода постоянной инвентаризации (количественно-суммовой учет);

метода периодической инвентаризации

Метод определения остатков запасов

метода постоянной инвентаризации (количественно-суммовой учет);

метода периодической инвентаризации

Методы оценки готовой продукции

Фактическая производственная себестоимость

Плановая (нормативная) производственная себестоимость

Методы оценки готовой продукции

Фактическая производственная себестоимость

Плановая (нормативная) производственная себестоимость

Классификация затрат на оплату труда

Классификация затрат на оплату труда

Сущность переменных затрат

Сущность переменных затрат

Классификация переменных затрат

Классификация переменных затрат

коэффициент реагирования затрат

коэффициент реагирования затрат

Переменные, постоянные затраты

Переменные, постоянные затраты

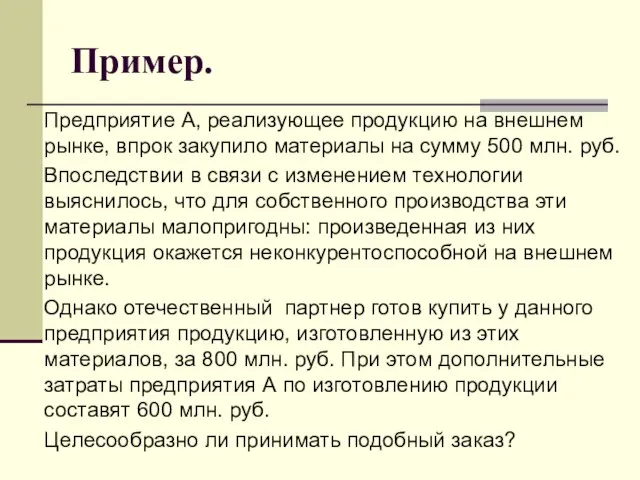

Пример.

Предприятие А, реализующее продукцию на внешнем рынке, впрок закупило материалы на

Пример.

Предприятие А, реализующее продукцию на внешнем рынке, впрок закупило материалы на

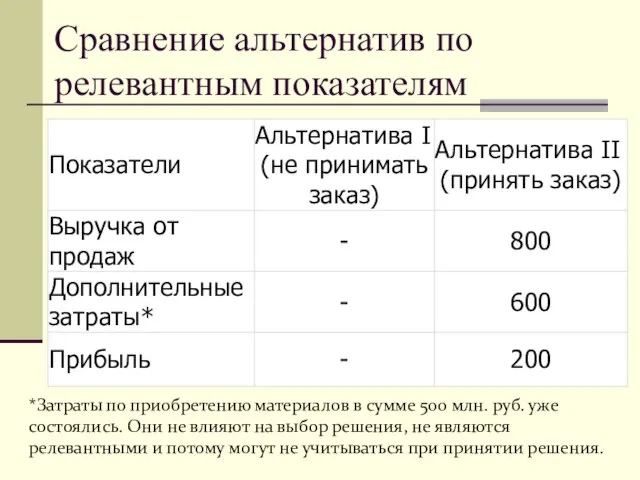

Сравнение альтернатив по релевантным показателям

*Затраты по приобретению материалов в сумме 500

Сравнение альтернатив по релевантным показателям

*Затраты по приобретению материалов в сумме 500

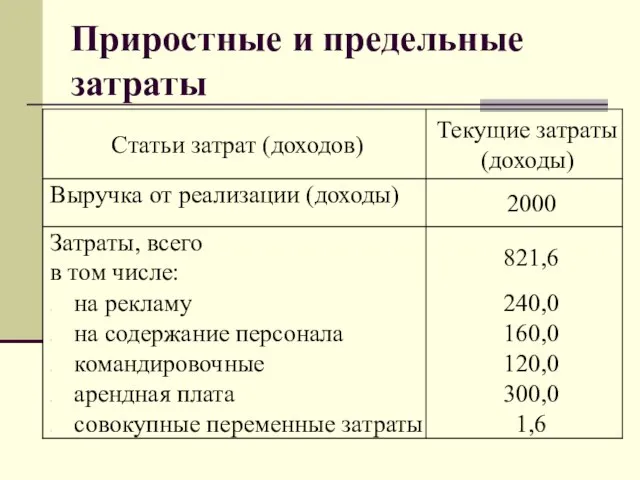

Приростные и предельные затраты

Приростные и предельные затраты

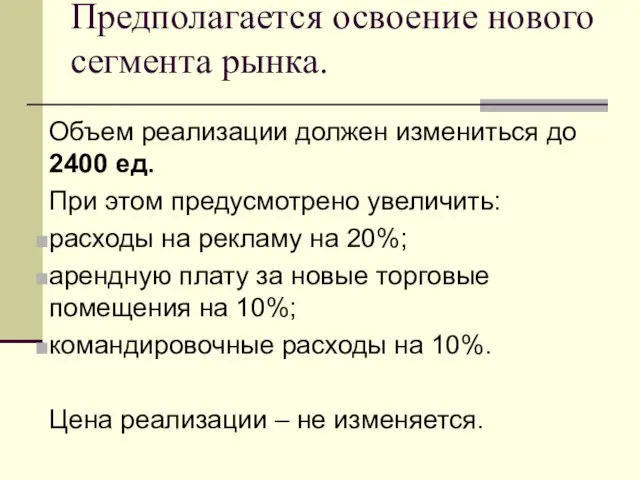

Предполагается освоение нового сегмента рынка.

Объем реализации должен измениться до 2400 ед.

Предполагается освоение нового сегмента рынка.

Объем реализации должен измениться до 2400 ед.

Расчет приростных затрат и доходов

Расчет приростных затрат и доходов

Расчет приростных затрат и доходов

Расчет приростных затрат и доходов

основные требования деление предприятия на центры ответственности (ЦО)

ЦО необходимо увязать

основные требования деление предприятия на центры ответственности (ЦО)

ЦО необходимо увязать

Места возникновения затрат

Места возникновения затрат

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан Анализ тенденций валютного рынка

Анализ тенденций валютного рынка Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности

Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности Управление рисками

Управление рисками Учет денежных средств и расчетов

Учет денежных средств и расчетов Оформление кассового отчёта в 1C

Оформление кассового отчёта в 1C Исполнение бюджета города за 1 полугодие 2021 года

Исполнение бюджета города за 1 полугодие 2021 года Облигация

Облигация Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Показатели качества трудовой жизни

Показатели качества трудовой жизни Г. Волгоград Комсомол Гипер

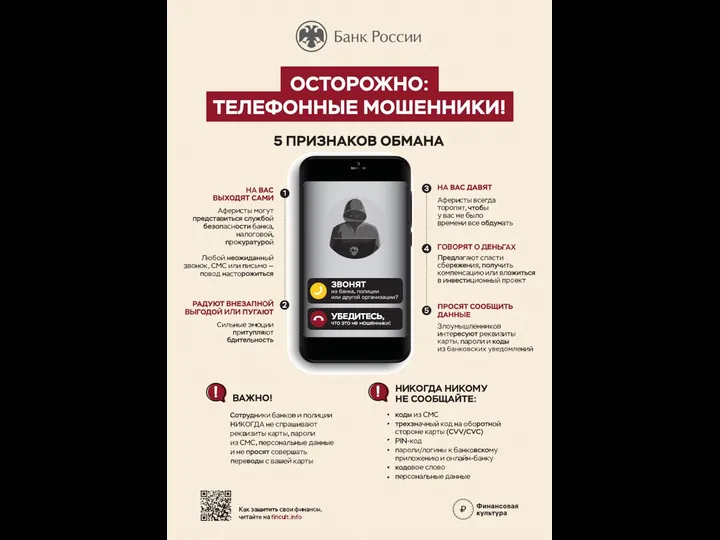

Г. Волгоград Комсомол Гипер Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Базисные условия поставки

Базисные условия поставки Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6

Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6 Формирование и функционирование муниципального хозяйства

Формирование и функционирование муниципального хозяйства Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Центральний банк у банківській системі України

Центральний банк у банківській системі України Финансовые ресурсы

Финансовые ресурсы Рынок брокеров

Рынок брокеров Європейська кредитнотрансферна система (ECTS)

Європейська кредитнотрансферна система (ECTS) Электронные деньги и платежные системы

Электронные деньги и платежные системы Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Оценка инвестиционных проектов в логистической схеме

Оценка инвестиционных проектов в логистической схеме Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Формирование единой ценовой политики на услуги ООО Мособлеирц

Формирование единой ценовой политики на услуги ООО Мособлеирц Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3)

Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3) Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям

Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям