- Человеческий капитал. Личное финансовое планирование

Содержание

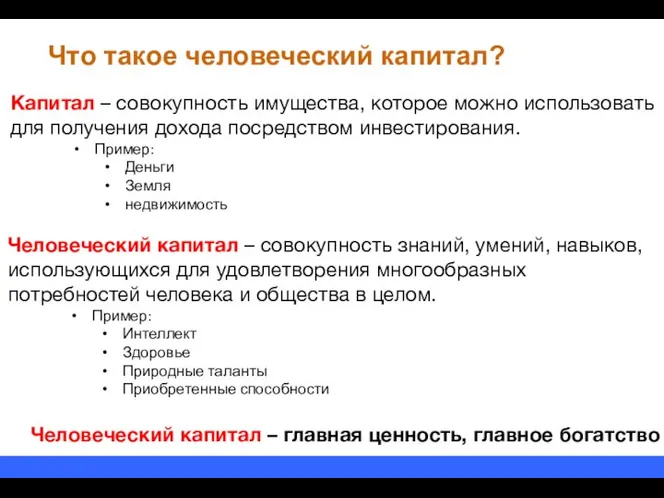

- 2. Что такое человеческий капитал? Капитал – совокупность имущества, которое можно использовать для получения дохода посредством инвестирования.

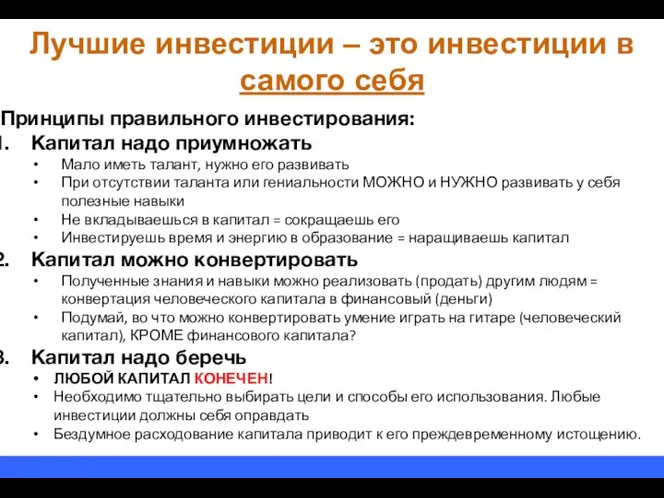

- 3. Лучшие инвестиции – это инвестиции в самого себя Принципы правильного инвестирования: Капитал надо приумножать Мало иметь

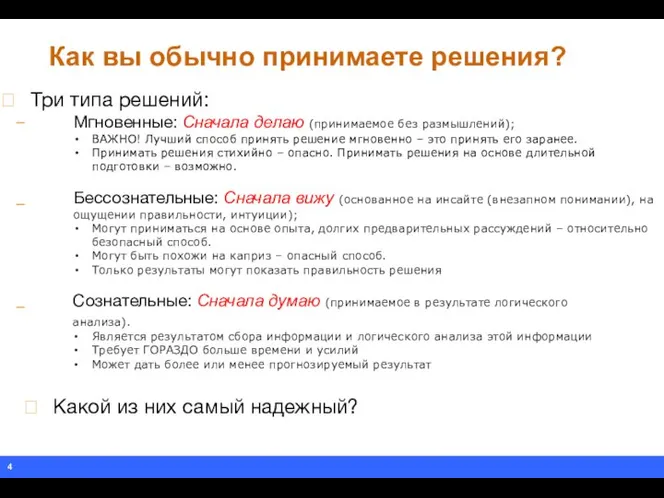

- 4. Как вы обычно принимаете решения? – – – Три типа решений: Мгновенные: Сначала делаю (принимаемое

- 5. Каковы основные этапы сознательного принятия решения? q Определение цели: Конкретной, реалистичной и с определенным горизонтом; –

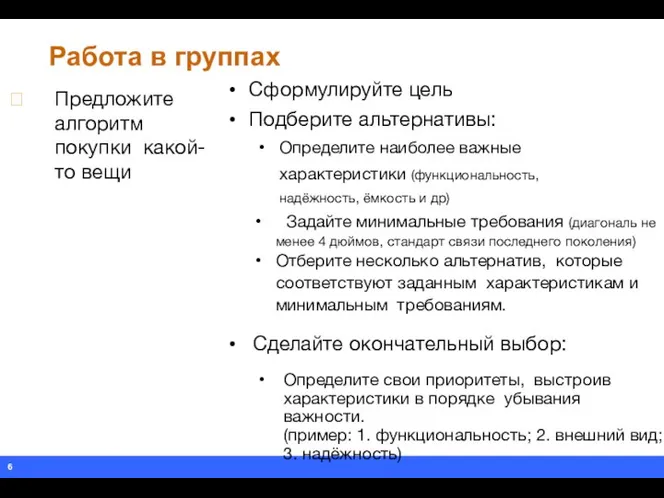

- 6. Работа в группах Предложите алгоритм покупки какой-то вещи Сформулируйте цель Подберите альтернативы: Определите наиболее важные

- 7. Принятие решений, связанных с деньгами Деньги для человека такая же цель, как планшет или автомобиль. Эта

- 8. Главная цель В возрасте +- 25 лет необходимо задуматься о важности инвестирования не только в себя,

- 9. Что такое SWOT анализ? Strength - сила Weakness - слабость Opportunity – благоприятная возможность Threat -

- 10. Как применить SWOT анализ при выборе профессии? Пример: стоит ли мне создавать рок-группу?

- 11. Работа в группах Проведите SWOT анализ привлекательности одной из профессий: – – – – Хирург-травматолог;

- 12. Сбалансированный бюджет: достаточно ли этого для успеха в личных финансах? Стратегические цели: – Защита

- 13. Как составлять личный финансовый план? Определение личных финансовых целей; Подбор альтернативных способов достижения целей; Выбор стратегии

- 14. Как определить долгосрочные финансовые цели? Жизненный цикл человека: –Детство и юность; –Молодость; –Зрелость; –Старость. В какой

- 15. Три группы личных финансовых целей Осуществление текущих трат …на еду, коммунальные услуги, транспорт,… ; –

- 16. Как подобрать альтернативные способы достижения своих финансовых целей? Пример: Как накопить 100 тыс. руб. за

- 18. Скачать презентацию

Что такое человеческий капитал?

Капитал – совокупность имущества, которое можно использовать для

Что такое человеческий капитал?

Капитал – совокупность имущества, которое можно использовать для

Лучшие инвестиции – это инвестиции в самого себя

Принципы правильного инвестирования:

Капитал надо

Лучшие инвестиции – это инвестиции в самого себя

Принципы правильного инвестирования:

Капитал надо

Как вы обычно принимаете решения?

–

–

–

Три типа решений:

Мгновенные: Сначала делаю (принимаемое без

Как вы обычно принимаете решения?

–

–

–

Три типа решений:

Мгновенные: Сначала делаю (принимаемое без

Каковы основные этапы сознательного

принятия решения?

q

Определение цели: Конкретной, реалистичной и с определенным

Каковы основные этапы сознательного

принятия решения?

q

Определение цели: Конкретной, реалистичной и с определенным

Работа в группах

Предложите алгоритм покупки какой-то вещи

Сформулируйте цель

Подберите альтернативы:

Определите наиболее

Работа в группах

Предложите алгоритм покупки какой-то вещи

Сформулируйте цель

Подберите альтернативы:

Определите наиболее

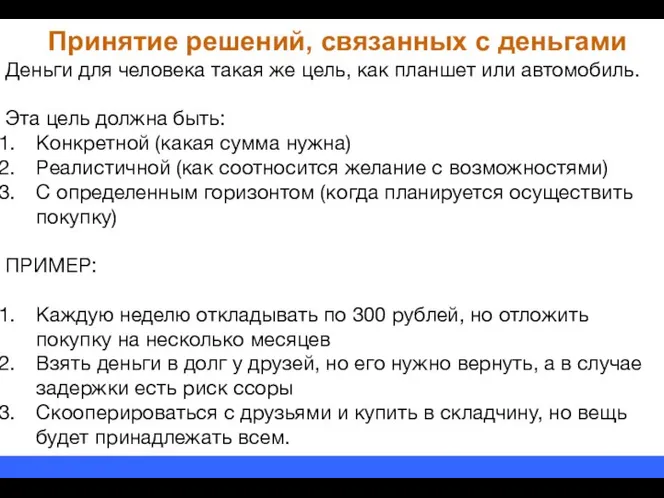

Принятие решений, связанных с деньгами

Деньги для человека такая же цель, как

Принятие решений, связанных с деньгами

Деньги для человека такая же цель, как

Главная цель

В возрасте +- 25 лет необходимо задуматься о важности инвестирования

Главная цель

В возрасте +- 25 лет необходимо задуматься о важности инвестирования

Что такое SWOT анализ?

Strength - сила

Weakness - слабость

Opportunity – благоприятная возможность

Threat

Что такое SWOT анализ?

Strength - сила

Weakness - слабость

Opportunity – благоприятная возможность

Threat

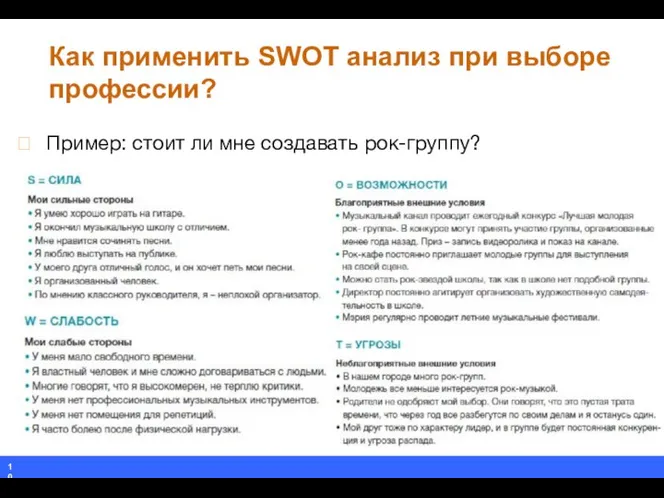

Как применить SWOT анализ при выборе профессии?

Пример: стоит ли мне создавать

Как применить SWOT анализ при выборе профессии?

Пример: стоит ли мне создавать

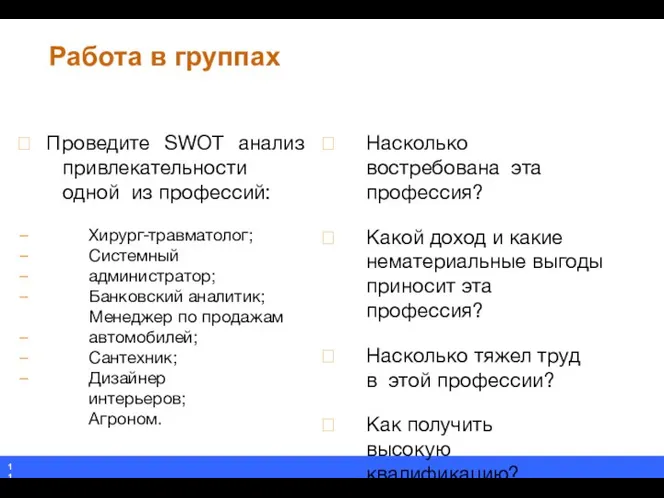

Работа в группах

Проведите SWOT анализ привлекательности одной из профессий:

–

–

–

–

Хирург-травматолог; Системный

Работа в группах

Проведите SWOT анализ привлекательности одной из профессий:

–

–

–

–

Хирург-травматолог; Системный

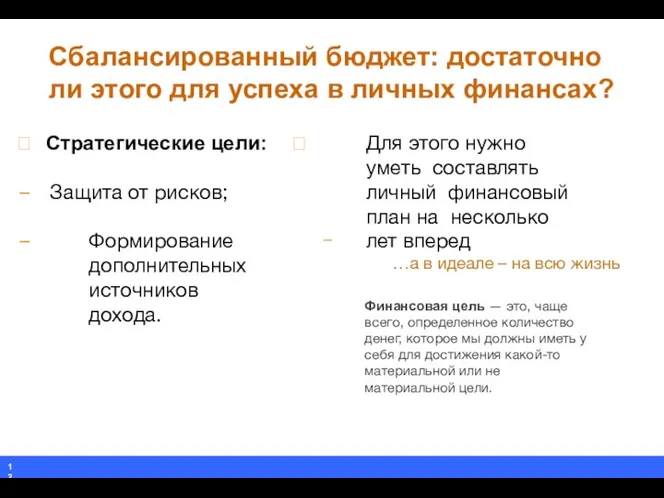

Сбалансированный бюджет: достаточно ли этого для успеха в личных финансах?

Стратегические цели:

– Защита

Сбалансированный бюджет: достаточно ли этого для успеха в личных финансах?

Стратегические цели:

– Защита

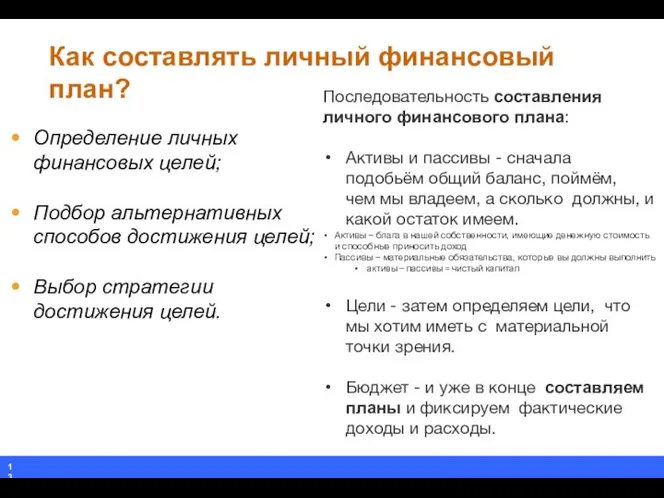

Как составлять личный финансовый план?

Определение личных

финансовых целей;

Подбор альтернативных способов достижения целей;

Выбор

Как составлять личный финансовый план?

Определение личных

финансовых целей;

Подбор альтернативных способов достижения целей;

Выбор

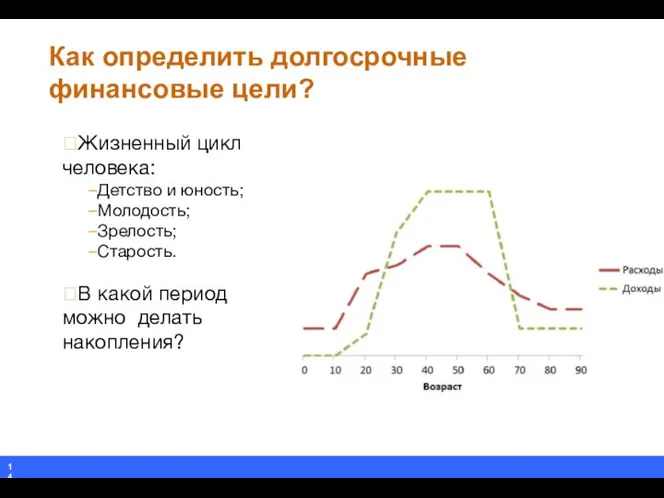

Как определить долгосрочные финансовые цели?

Жизненный цикл человека:

–Детство и юность;

–Молодость;

–Зрелость;

–Старость.

В какой период

Как определить долгосрочные финансовые цели?

Жизненный цикл человека:

–Детство и юность;

–Молодость;

–Зрелость;

–Старость.

В какой период

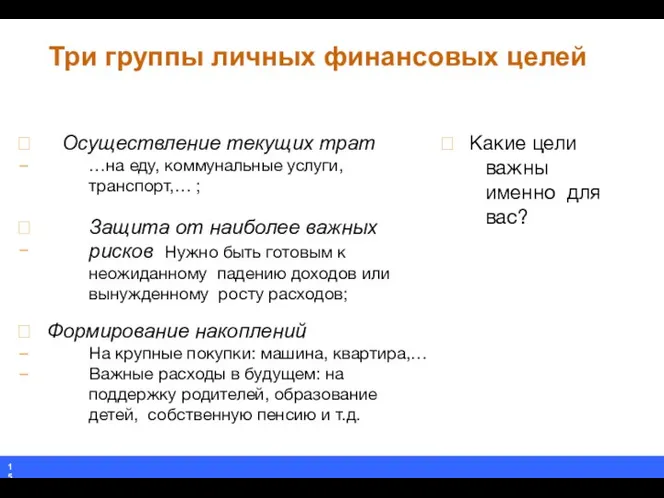

Три группы личных финансовых целей

Осуществление текущих трат

…на еду, коммунальные услуги, транспорт,…

Три группы личных финансовых целей

Осуществление текущих трат

…на еду, коммунальные услуги, транспорт,…

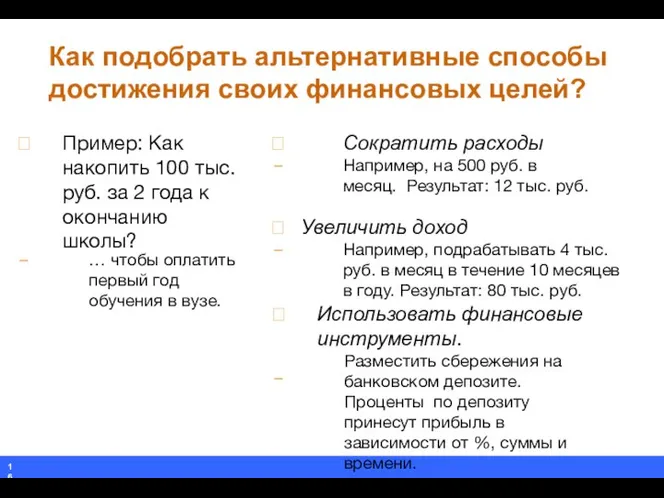

Как подобрать альтернативные способы достижения своих финансовых целей?

Пример: Как накопить 100

Как подобрать альтернативные способы достижения своих финансовых целей?

Пример: Как накопить 100

Что такое кредит и где его выгоднее взять

Что такое кредит и где его выгоднее взять Бюджет для граждан на 2015 год

Бюджет для граждан на 2015 год Семейный бюджет

Семейный бюджет Производственный и финансовый леверидж

Производственный и финансовый леверидж Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Построение финансовой модели организации

Построение финансовой модели организации Применение затратного подхода к оценке нового бизнеса (на примере фотостудии)

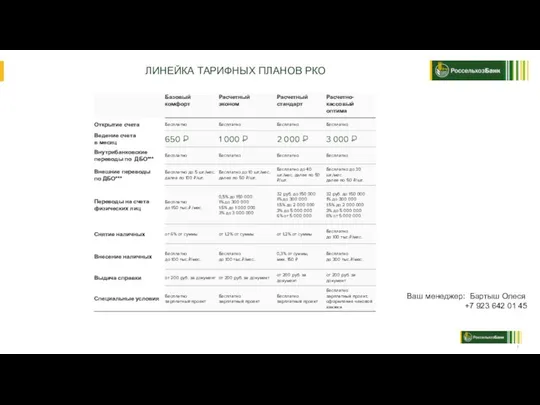

Применение затратного подхода к оценке нового бизнеса (на примере фотостудии) РКО линейка РСХБ

РКО линейка РСХБ Інформаційне забезпечення фінансового аналізу

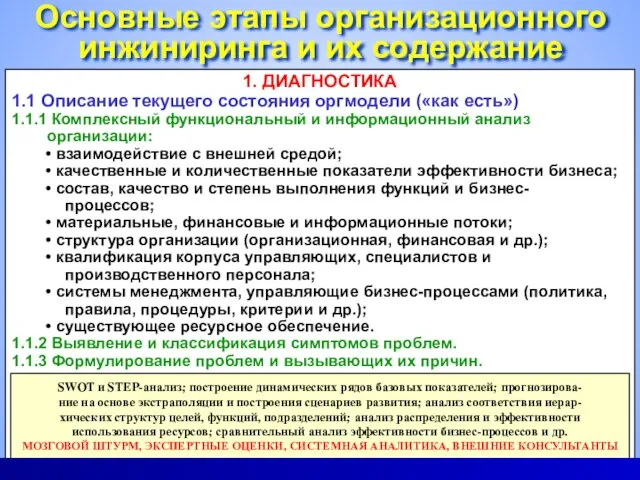

Інформаційне забезпечення фінансового аналізу Основные этапы организационного инжиниринга и их содержание

Основные этапы организационного инжиниринга и их содержание Управление затратами производственного предприятия

Управление затратами производственного предприятия Основы управления активами корпорации

Основы управления активами корпорации Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца АО Россельхозбанк. Нежилые помещения на проспекте Вернадского, г. Москва

АО Россельхозбанк. Нежилые помещения на проспекте Вернадского, г. Москва Что такое страхование? Основные понятия

Что такое страхование? Основные понятия Финансы учреждений профессионального образования

Финансы учреждений профессионального образования Формы бухгалтерского учета

Формы бухгалтерского учета Финансовый рынок как механизм перераспределения финансовых ресурсов

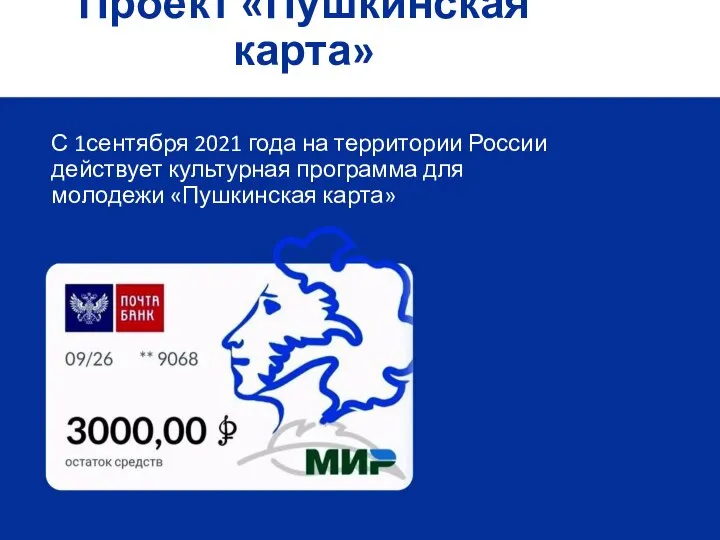

Финансовый рынок как механизм перераспределения финансовых ресурсов Проект Пушкинская карта

Проект Пушкинская карта Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Stock Market

Stock Market О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью

О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью Управление государственными и муниципальными финансами

Управление государственными и муниципальными финансами Кредиты

Кредиты резервов ускорения оборачиваемости оборотных средств на предприятии ОАО ДМЗ

резервов ускорения оборачиваемости оборотных средств на предприятии ОАО ДМЗ Информационные технологии в банковской сфере

Информационные технологии в банковской сфере Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России Внутренний финансовый аудит

Внутренний финансовый аудит