- Документирование хозяйственных операций и первичный учет. Тема №6

Содержание

- 2. Список литературы для подготовки к семинарскому занятию: Основная литература: Федеральный закон от 06.12.2011 №402-ФЗ (ред. от

- 3. Актуальность темы – документальное основа бухгалтерского учета один из основополагающих принципов ВВЕДЕНИЕ Место темы в курсе–

- 4. Вопрос 1. Документы и их классификация

- 5. Определение Документ – это письменное свидетельство с дополнением необходимых реквизитов, придающих ему доказательную юридическую силу. Бухгалтерские

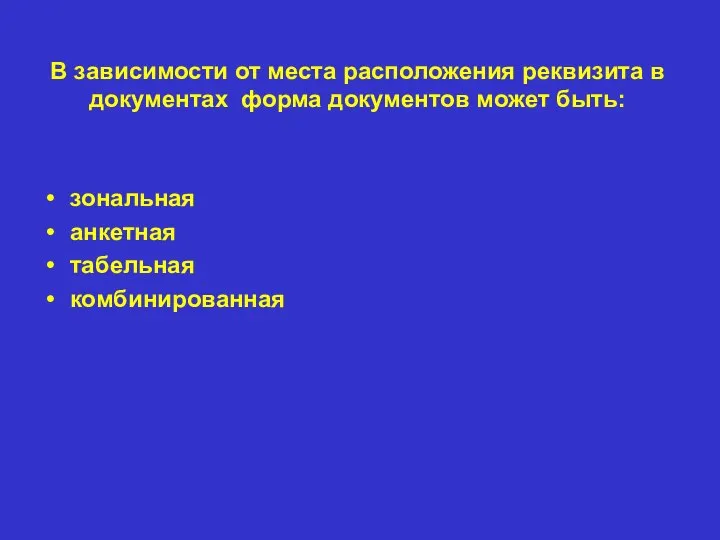

- 6. В зависимости от места расположения реквизита в документах форма документов может быть: зональная анкетная табельная комбинированная

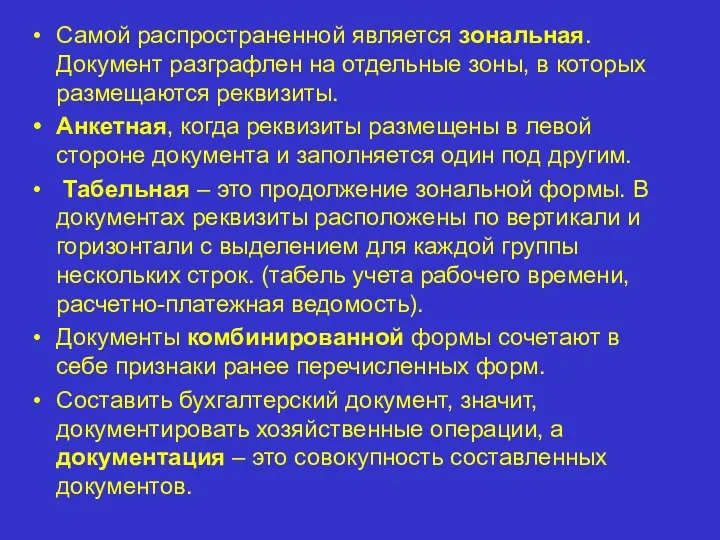

- 7. Самой распространенной является зональная. Документ разграфлен на отдельные зоны, в которых размещаются реквизиты. Анкетная, когда реквизиты

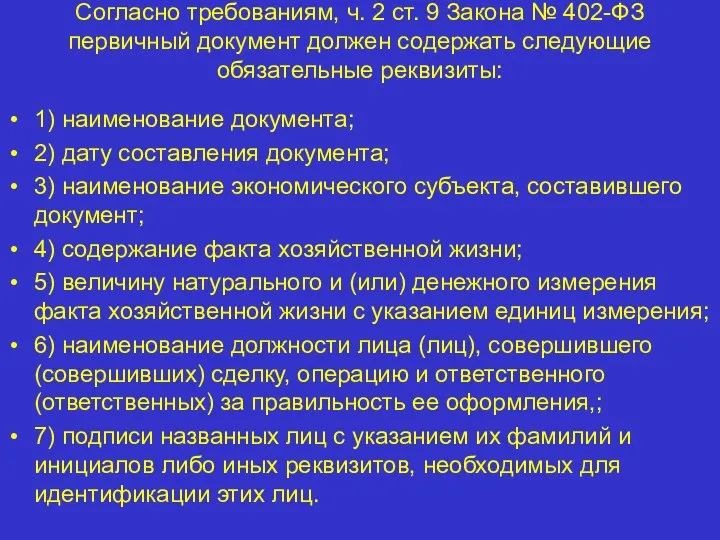

- 8. Согласно требованиям, ч. 2 ст. 9 Закона № 402-ФЗ первичный документ должен содержать следующие обязательные реквизиты:

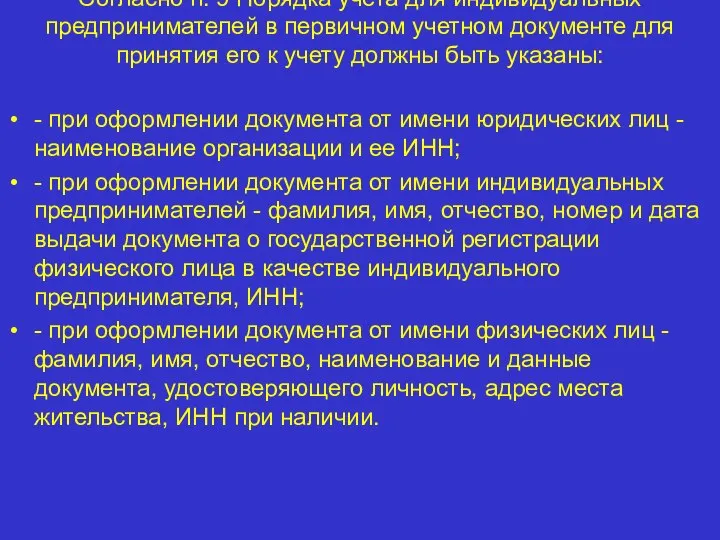

- 9. Согласно п. 9 Порядка учета для индивидуальных предпринимателей в первичном учетном документе для принятия его к

- 10. Классификация для целей выявления экономических преступлений Бухгалтерские документы Полноценные Неполноценные Правильно оформлен-ные, отражающие закон-ные по содержанию

- 11. Этапы изъятия документов Подготовительный этап Основной (рабочий) этап Заключительный этап Определение перечня бухгалтерских документов, подлежащих изъятию,

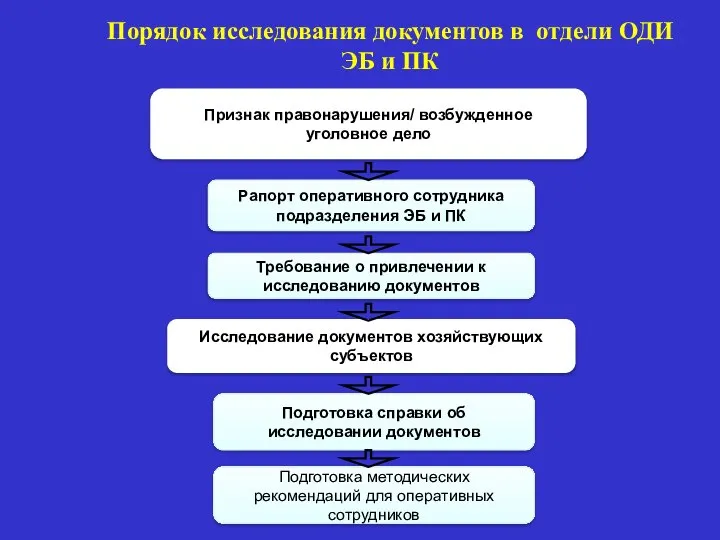

- 12. Порядок исследования документов в отдели ОДИ ЭБ и ПК Признак правонарушения/ возбужденное уголовное дело Рапорт оперативного

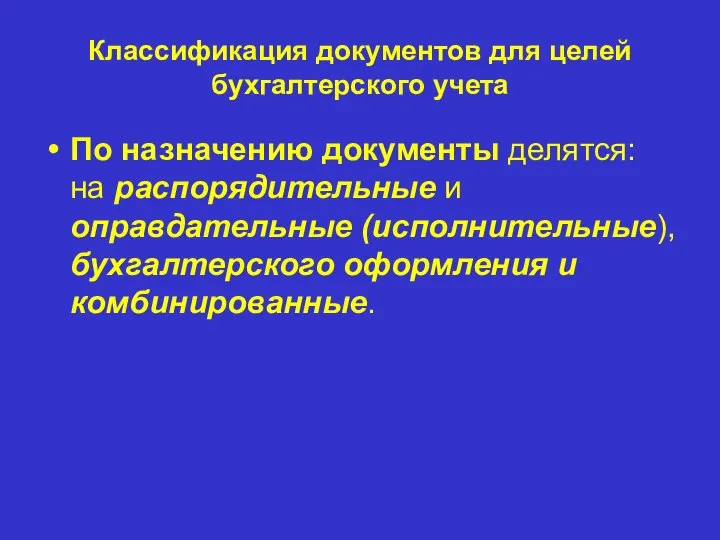

- 13. Классификация документов для целей бухгалтерского учета По назначению документы делятся: на распорядительные и оправдательные (исполнительные), бухгалтерского

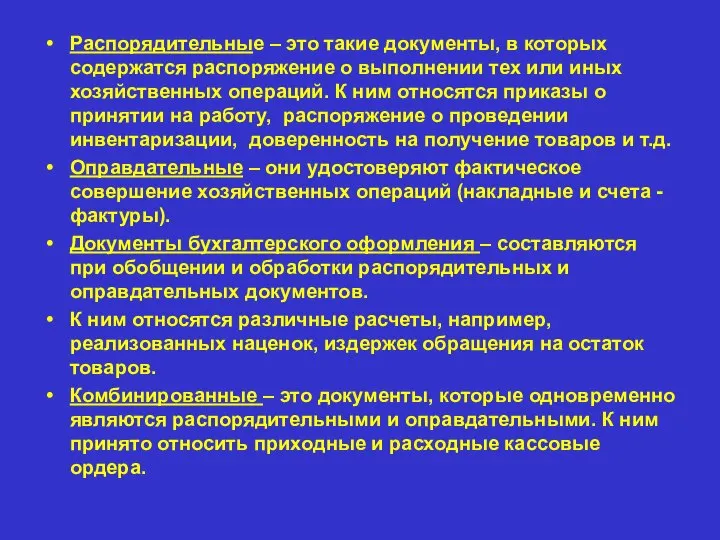

- 14. Распорядительные – это такие документы, в которых содержатся распоряжение о выполнении тех или иных хозяйственных операций.

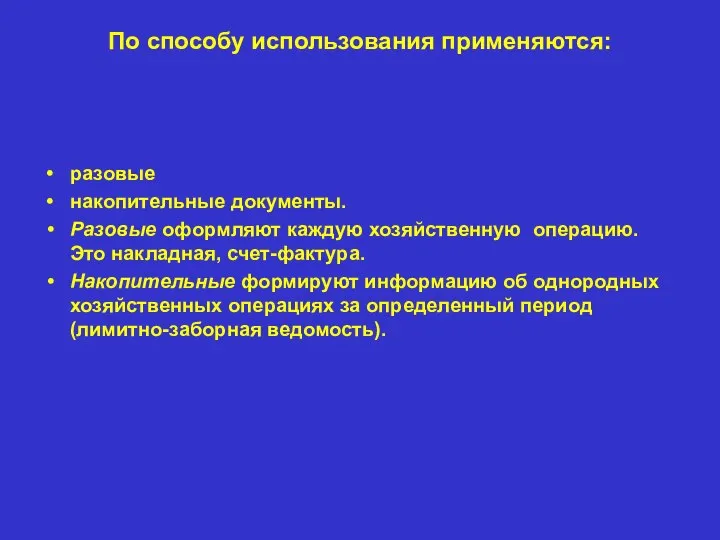

- 17. По способу использования применяются: разовые накопительные документы. Разовые оформляют каждую хозяйственную операцию. Это накладная, счет-фактура. Накопительные

- 18. По порядку формирования различают: Первичные составляются на каждую хозяйственную операцию в момент ее совершения, сводные на

- 19. По месту составления документы делятся на: внутренние внешние. Внутренние составляются в организации, внешние поступают в организацию

- 20. Вопрос 2. Организация документооборота

- 21. Определение Документооборот – это процесс движения документов от подготовки и обработки, на всех стадиях заканчивая сдачей

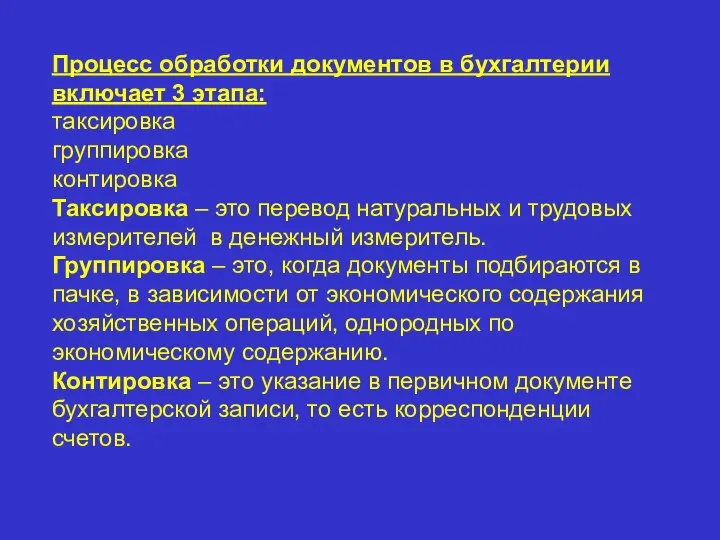

- 22. Процесс обработки документов в бухгалтерии включает 3 этапа: таксировка группировка контировка Таксировка – это перевод натуральных

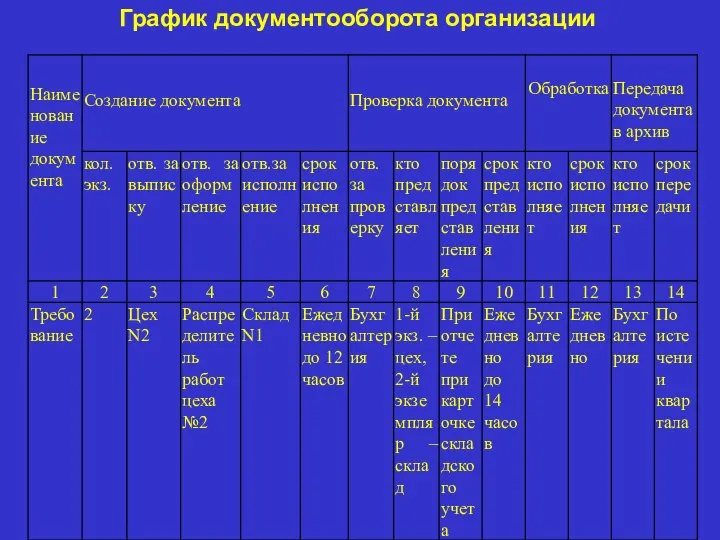

- 23. График документооборота организации

- 24. Схема обобщения информации в налоговых регистрах регистры промежуточных расчетов Регистры учета хозяйственных операций Регистры формирования отчетных

- 25. Сроки хранения документов Приказ Росархива от 20.12.2019 № 236 "Об утверждении Перечня типовых управленческих архивных документов,

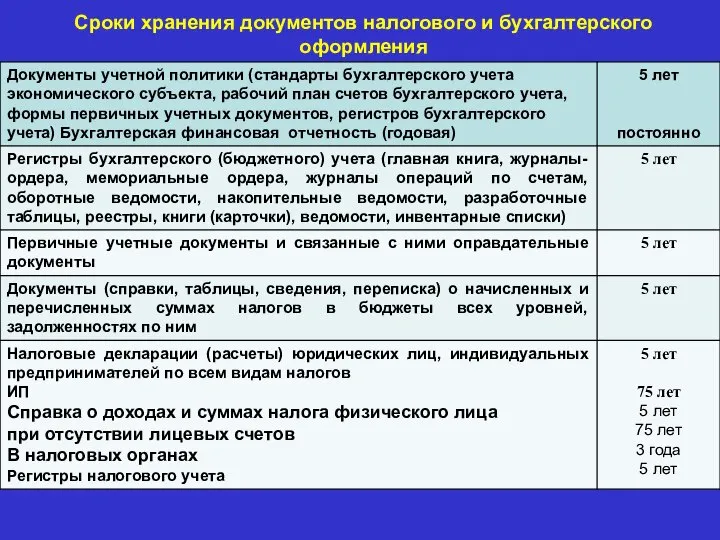

- 26. Сроки хранения документов налогового и бухгалтерского оформления

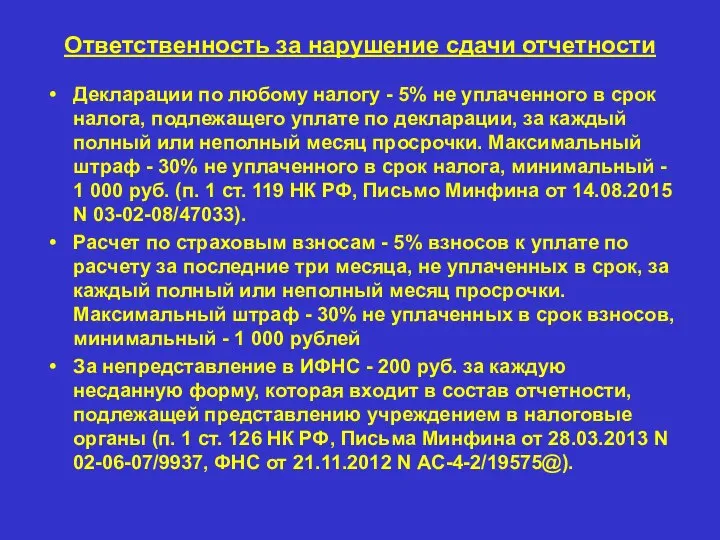

- 27. Ответственность за нарушение сдачи отчетности Декларации по любому налогу - 5% не уплаченного в срок налога,

- 28. Вопрос 3. Инвентаризация и ее место в первичном учете

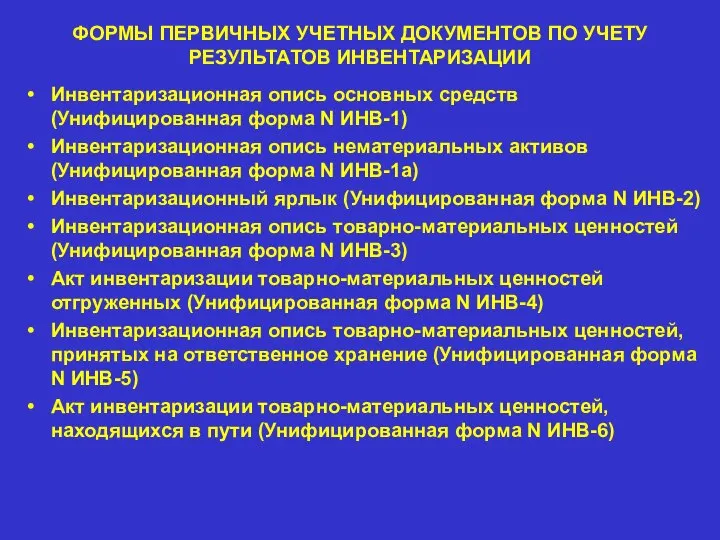

- 29. ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1)

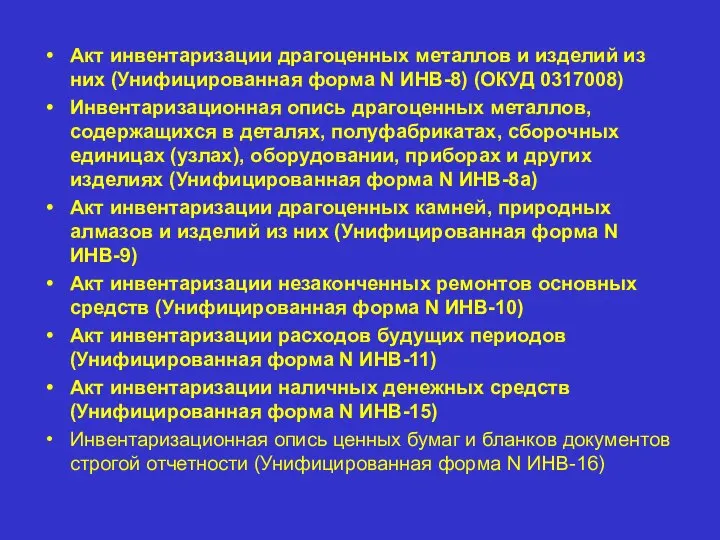

- 30. Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8) (ОКУД 0317008) Инвентаризационная опись

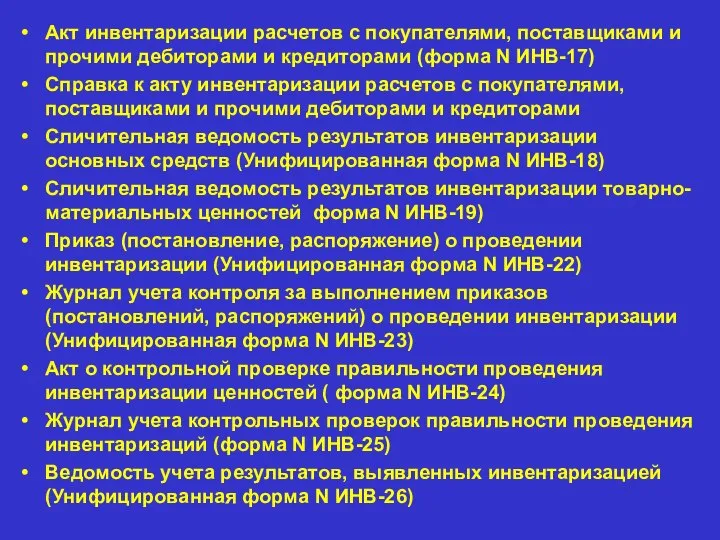

- 31. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17) Справка к

- 33. Скачать презентацию

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011

Актуальность темы – документальное основа бухгалтерского учета один из основополагающих принципов

ВВЕДЕНИЕ

Место

Актуальность темы – документальное основа бухгалтерского учета один из основополагающих принципов

ВВЕДЕНИЕ

Место

Вопрос 1. Документы и их классификация

Вопрос 1. Документы и их классификация

Определение

Документ – это письменное свидетельство с дополнением необходимых реквизитов, придающих ему

Определение

Документ – это письменное свидетельство с дополнением необходимых реквизитов, придающих ему

В зависимости от места расположения реквизита в документах форма документов может

В зависимости от места расположения реквизита в документах форма документов может

Самой распространенной является зональная. Документ разграфлен на отдельные зоны, в которых

Самой распространенной является зональная. Документ разграфлен на отдельные зоны, в которых

Согласно требованиям, ч. 2 ст. 9 Закона № 402-ФЗ первичный документ

Согласно требованиям, ч. 2 ст. 9 Закона № 402-ФЗ первичный документ

Согласно п. 9 Порядка учета для индивидуальных предпринимателей в первичном учетном

Согласно п. 9 Порядка учета для индивидуальных предпринимателей в первичном учетном

Классификация для целей выявления экономических

преступлений

Бухгалтерские документы

Полноценные

Неполноценные

Правильно оформлен-ные, отражающие закон-ные по

Классификация для целей выявления экономических

преступлений

Бухгалтерские документы

Полноценные

Неполноценные

Правильно оформлен-ные, отражающие закон-ные по

Этапы изъятия документов

Подготовительный этап

Основной (рабочий) этап

Заключительный этап

Определение перечня бухгалтерских документов, подлежащих

Этапы изъятия документов

Подготовительный этап

Основной (рабочий) этап

Заключительный этап

Определение перечня бухгалтерских документов, подлежащих

Порядок исследования документов в отдели ОДИ ЭБ и ПК

Признак правонарушения/ возбужденное

Порядок исследования документов в отдели ОДИ ЭБ и ПК

Признак правонарушения/ возбужденное

Классификация документов для целей бухгалтерского учета

По назначению документы делятся: на распорядительные

Классификация документов для целей бухгалтерского учета

По назначению документы делятся: на распорядительные

Распорядительные – это такие документы, в которых содержатся распоряжение о выполнении

Распорядительные – это такие документы, в которых содержатся распоряжение о выполнении

По способу использования применяются:

разовые

накопительные документы.

Разовые оформляют каждую хозяйственную операцию. Это

По способу использования применяются:

разовые

накопительные документы.

Разовые оформляют каждую хозяйственную операцию. Это

По порядку формирования различают:

Первичные составляются на каждую хозяйственную операцию в момент

По порядку формирования различают:

Первичные составляются на каждую хозяйственную операцию в момент

По месту составления документы делятся на:

внутренние

внешние.

Внутренние составляются в организации, внешние

По месту составления документы делятся на:

внутренние

внешние.

Внутренние составляются в организации, внешние

Вопрос 2. Организация документооборота

Вопрос 2. Организация документооборота

Определение

Документооборот – это процесс движения документов от подготовки и обработки, на

Определение

Документооборот – это процесс движения документов от подготовки и обработки, на

Процесс обработки документов в бухгалтерии включает 3 этапа:

таксировка

группировка

контировка

Таксировка – это перевод

Процесс обработки документов в бухгалтерии включает 3 этапа:

таксировка

группировка

контировка

Таксировка – это перевод

График документооборота организации

График документооборота организации

Схема обобщения информации в налоговых регистрах

регистры промежуточных расчетов

Регистры учета хозяйственных

Схема обобщения информации в налоговых регистрах

регистры промежуточных расчетов

Регистры учета хозяйственных

Сроки хранения документов

Приказ Росархива от 20.12.2019 № 236 "Об утверждении Перечня

Сроки хранения документов

Приказ Росархива от 20.12.2019 № 236 "Об утверждении Перечня

Сроки хранения документов налогового и бухгалтерского оформления

Сроки хранения документов налогового и бухгалтерского оформления

Ответственность за нарушение сдачи отчетности

Декларации по любому налогу - 5% не

Ответственность за нарушение сдачи отчетности

Декларации по любому налогу - 5% не

Вопрос 3. Инвентаризация и ее место в первичном учете

Вопрос 3. Инвентаризация и ее место в первичном учете

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Своя игра по финансовой грамотности

Своя игра по финансовой грамотности Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Особенности финансов малых предприятий

Особенности финансов малых предприятий Концепция создания парка спорта Зенитка

Концепция создания парка спорта Зенитка Древние монеты

Древние монеты Бухгалтерський облік, його сутність та значення

Бухгалтерський облік, його сутність та значення Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Практические вопросы приобретения крупных пакетов акций

Практические вопросы приобретения крупных пакетов акций Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России Народный бюджет

Народный бюджет Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети

Бухгалтерский учет и анализ финансовых результатов деятельности на примере ООО ПКФ Южные инженерные сети Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10)

Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10) Плюсы и минусы банкротства

Плюсы и минусы банкротства Собственный капитал коммерческого банка

Собственный капитал коммерческого банка Сравнительный анализ фондового рынка России и США

Сравнительный анализ фондового рынка России и США Государственная поддержка субъектов малого и среднего предпринимательства на территории Омской области в 2016 году

Государственная поддержка субъектов малого и среднего предпринимательства на территории Омской области в 2016 году Задачи по корпоративному праву

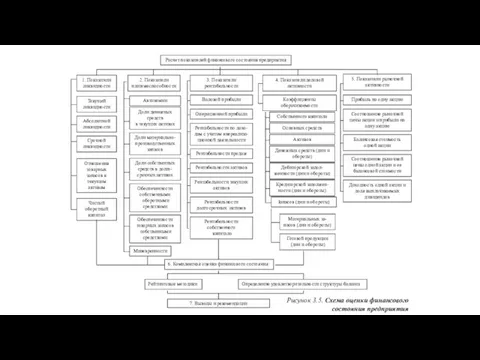

Задачи по корпоративному праву Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Счета бухгалтерского учета

Счета бухгалтерского учета Изменения с 2022

Изменения с 2022 Реализация в Кировской области проекта Народный бюджет

Реализация в Кировской области проекта Народный бюджет Финансовые рынки и финансовые инструменты

Финансовые рынки и финансовые инструменты Методы расчета налоговой нагрузки

Методы расчета налоговой нагрузки Криптовалюта: биткоин - цифровое золото 21 века

Криптовалюта: биткоин - цифровое золото 21 века