- Методы расчета налоговой нагрузки

Содержание

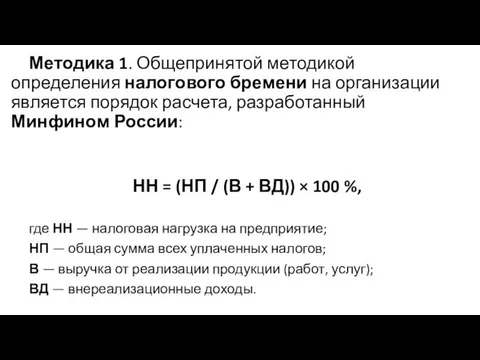

- 2. Методика 1. Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России: НН

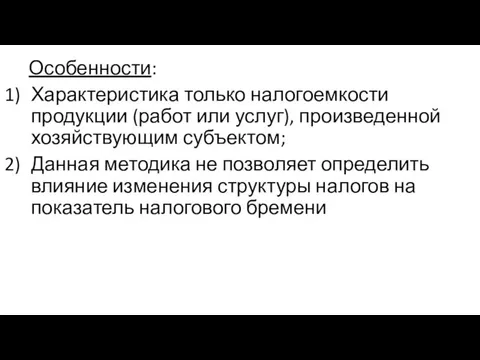

- 3. Особенности: Характеристика только налогоемкости продукции (работ или услуг), произведенной хозяйствующим субъектом; Данная методика не позволяет определить

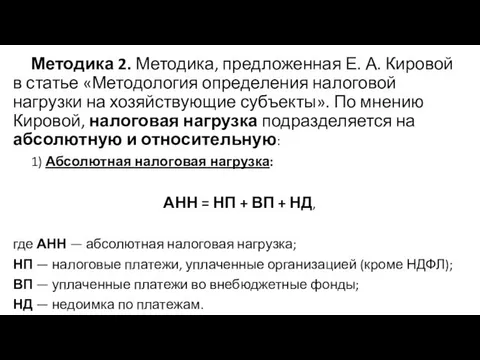

- 4. Методика 2. Методика, предложенная Е. А. Кировой в статье «Методология определения налоговой нагрузки на хозяйствующие субъекты».

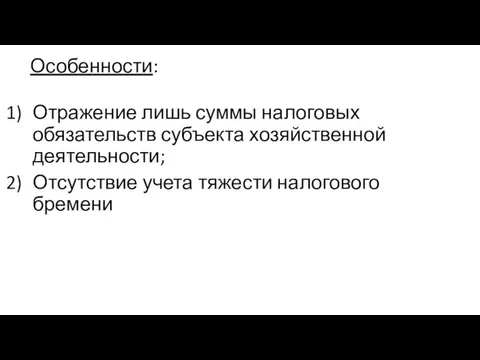

- 5. Особенности: Отражение лишь суммы налоговых обязательств субъекта хозяйственной деятельности; Отсутствие учета тяжести налогового бремени

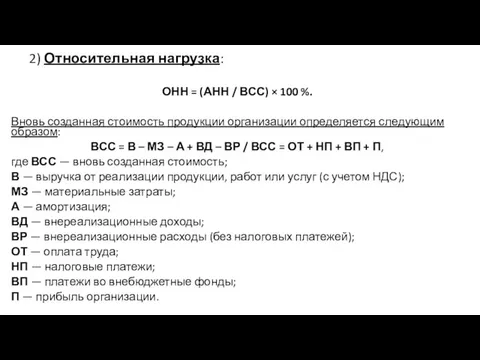

- 6. 2) Относительная нагрузка: ОНН = (АНН / ВСС) × 100 %. Вновь созданная стоимость продукции организации

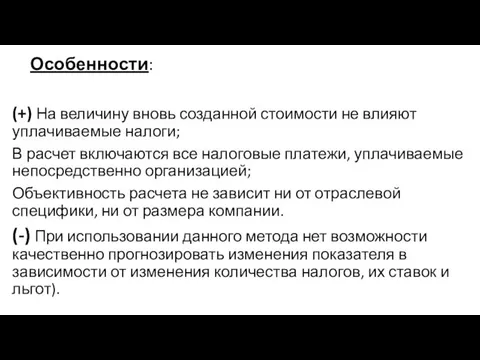

- 7. Особенности: (+) На величину вновь созданной стоимости не влияют уплачиваемые налоги; В расчет включаются все налоговые

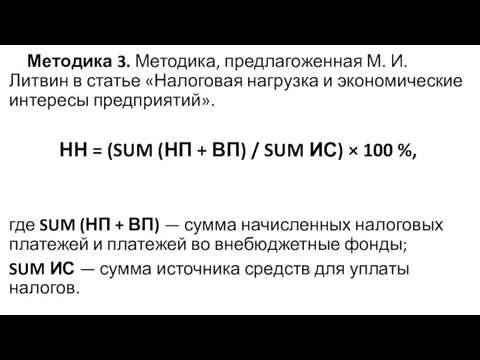

- 8. Методика 3. Методика, предлагоженная М. И. Литвин в статье «Налоговая нагрузка и экономические интересы предприятий». НН

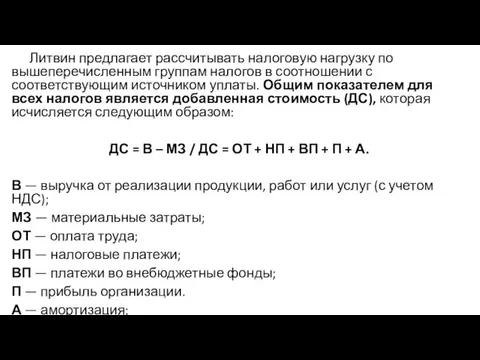

- 9. Литвин предлагает рассчитывать налоговую нагрузку по вышеперечисленным группам налогов в соотношении с соответствующим источником уплаты. Общим

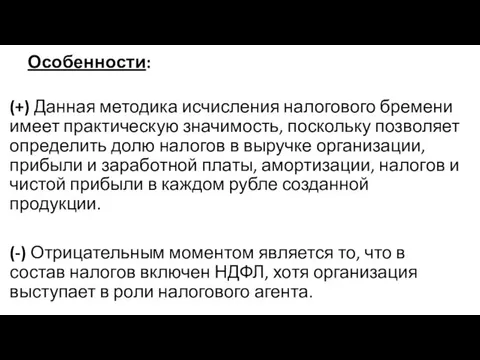

- 10. Особенности: (+) Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет определить долю налогов в

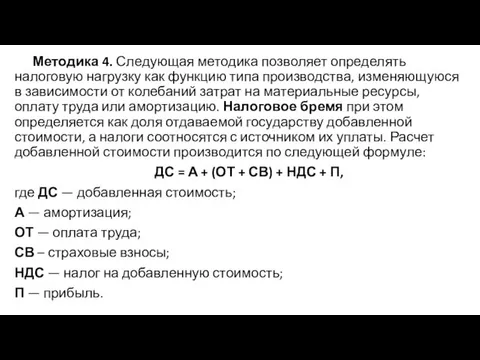

- 11. Методика 4. Следующая методика позволяет определять налоговую нагрузку как функцию типа производства, изменяющуюся в зависимости от

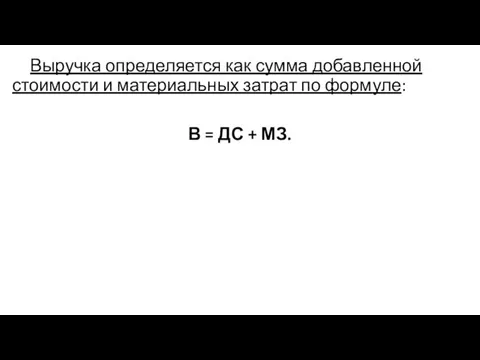

- 12. Выручка определяется как сумма добавленной стоимости и материальных затрат по формуле: В = ДС + МЗ.

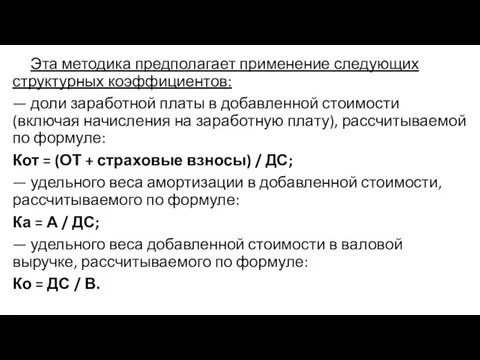

- 13. Эта методика предполагает применение следующих структурных коэффициентов: — доли заработной платы в добавленной стоимости (включая начисления

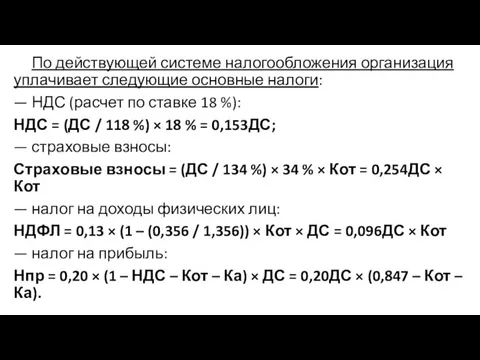

- 14. По действующей системе налогообложения организация уплачивает следующие основные налоги: — НДС (расчет по ставке 18 %):

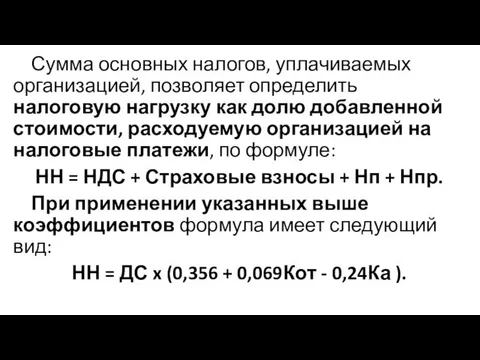

- 15. Сумма основных налогов, уплачиваемых организацией, позволяет определить налоговую нагрузку как долю добавленной стоимости, расходуемую организацией на

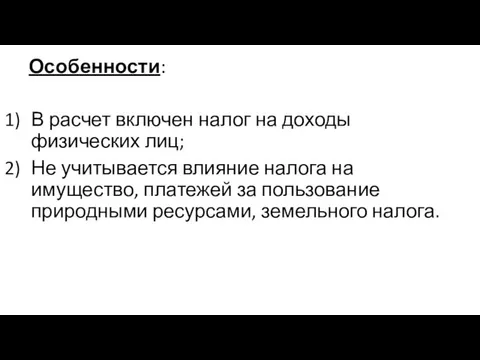

- 16. Особенности: В расчет включен налог на доходы физических лиц; Не учитывается влияние налога на имущество, платежей

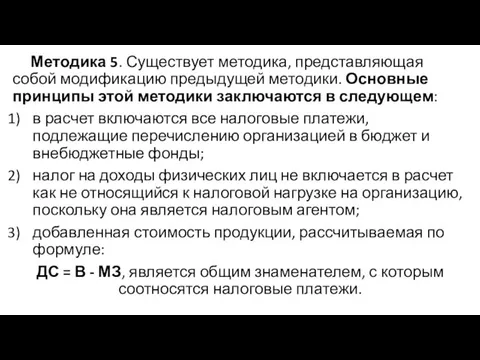

- 17. Методика 5. Существует методика, представляющая собой модификацию предыдущей методики. Основные принципы этой методики заключаются в следующем:

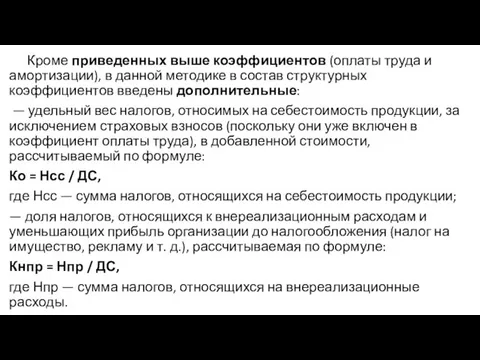

- 18. Кроме приведенных выше коэффициентов (оплаты труда и амортизации), в данной методике в состав структурных коэффициентов введены

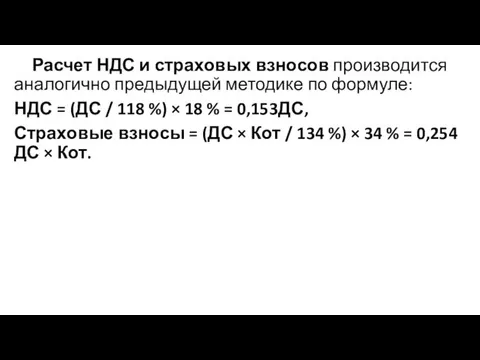

- 19. Расчет НДС и страховых взносов производится аналогично предыдущей методике по формуле: НДС = (ДС / 118

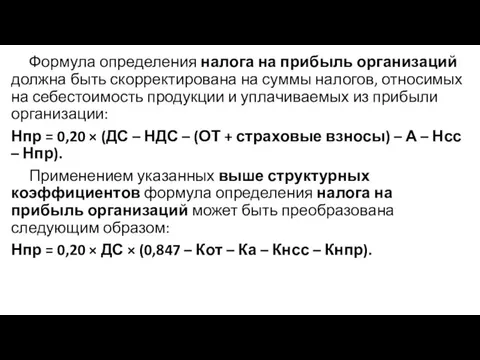

- 20. Формула определения налога на прибыль организаций должна быть скорректирована на суммы налогов, относимых на себестоимость продукции

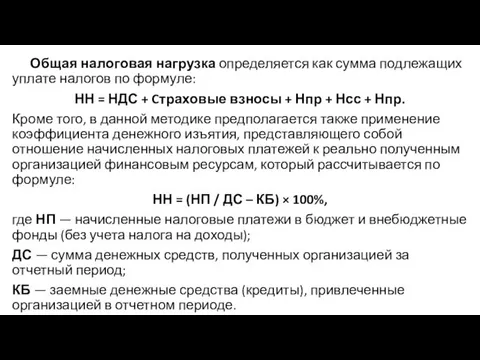

- 21. Общая налоговая нагрузка определяется как сумма подлежащих уплате налогов по формуле: НН = НДС + Cтраховые

- 23. Скачать презентацию

Методика 1. Общепринятой методикой определения налогового бремени на организации является порядок

Методика 1. Общепринятой методикой определения налогового бремени на организации является порядок

Особенности:

Характеристика только налогоемкости продукции (работ или услуг), произведенной хозяйствующим субъектом;

Данная методика

Особенности:

Характеристика только налогоемкости продукции (работ или услуг), произведенной хозяйствующим субъектом;

Данная методика

Методика 2. Методика, предложенная Е. А. Кировой в статье «Методология определения

Методика 2. Методика, предложенная Е. А. Кировой в статье «Методология определения

Особенности:

Отражение лишь суммы налоговых обязательств субъекта хозяйственной деятельности;

Отсутствие учета тяжести налогового

Особенности:

Отражение лишь суммы налоговых обязательств субъекта хозяйственной деятельности;

Отсутствие учета тяжести налогового

2) Относительная нагрузка:

ОНН = (АНН / ВСС) × 100 %.

Вновь созданная

2) Относительная нагрузка:

ОНН = (АНН / ВСС) × 100 %.

Вновь созданная

Особенности:

(+) На величину вновь созданной стоимости не влияют уплачиваемые налоги;

В расчет

Особенности:

(+) На величину вновь созданной стоимости не влияют уплачиваемые налоги;

В расчет

Методика 3. Методика, предлагоженная М. И. Литвин в статье «Налоговая нагрузка

Методика 3. Методика, предлагоженная М. И. Литвин в статье «Налоговая нагрузка

Литвин предлагает рассчитывать налоговую нагрузку по вышеперечисленным группам налогов в соотношении

Литвин предлагает рассчитывать налоговую нагрузку по вышеперечисленным группам налогов в соотношении

Особенности:

(+) Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет

Особенности:

(+) Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет

Методика 4. Следующая методика позволяет определять налоговую нагрузку как функцию типа

Методика 4. Следующая методика позволяет определять налоговую нагрузку как функцию типа

Выручка определяется как сумма добавленной стоимости и материальных затрат по формуле:

В

Выручка определяется как сумма добавленной стоимости и материальных затрат по формуле:

В

Эта методика предполагает применение следующих структурных коэффициентов:

— доли заработной платы в

Эта методика предполагает применение следующих структурных коэффициентов:

— доли заработной платы в

По действующей системе налогообложения организация уплачивает следующие основные налоги:

— НДС (расчет

По действующей системе налогообложения организация уплачивает следующие основные налоги:

— НДС (расчет

Сумма основных налогов, уплачиваемых организацией, позволяет определить налоговую нагрузку как долю

Сумма основных налогов, уплачиваемых организацией, позволяет определить налоговую нагрузку как долю

Особенности:

В расчет включен налог на доходы физических лиц;

Не учитывается влияние налога

Особенности:

В расчет включен налог на доходы физических лиц;

Не учитывается влияние налога

Методика 5. Существует методика, представляющая собой модификацию предыдущей методики. Основные принципы

Методика 5. Существует методика, представляющая собой модификацию предыдущей методики. Основные принципы

Кроме приведенных выше коэффициентов (оплаты труда и амортизации), в данной методике

Кроме приведенных выше коэффициентов (оплаты труда и амортизации), в данной методике

Расчет НДС и страховых взносов производится аналогично предыдущей методике по формуле:

НДС

Расчет НДС и страховых взносов производится аналогично предыдущей методике по формуле:

НДС

Формула определения налога на прибыль организаций должна быть скорректирована на суммы

Формула определения налога на прибыль организаций должна быть скорректирована на суммы

Общая налоговая нагрузка определяется как сумма подлежащих уплате налогов по формуле:

НН

Общая налоговая нагрузка определяется как сумма подлежащих уплате налогов по формуле:

НН

Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов

ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов Анализ прибыльности

Анализ прибыльности Международный финансовый рынок. Валютный рынок Forex

Международный финансовый рынок. Валютный рынок Forex Ценообразование в электронной торговле

Ценообразование в электронной торговле Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Бухгалтерский учет

Бухгалтерский учет Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства

Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Программы ипотечного кредитования

Программы ипотечного кредитования Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры Методики расчета стоимости проектов

Методики расчета стоимости проектов Международный кредит. Сущность, виды формы представления

Международный кредит. Сущность, виды формы представления Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ

Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Госуслуги в электронном виде

Госуслуги в электронном виде Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда )

Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда ) Метод бухгалтерского учета

Метод бухгалтерского учета Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам

Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Значение денег и бюджета

Значение денег и бюджета ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Работа с информацией

Работа с информацией Детский инвестиционный портфель

Детский инвестиционный портфель Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Мошенничество на рынке долевого строительства

Мошенничество на рынке долевого строительства