- Изменения с 2022

Содержание

- 2. Налог на прибыль. Убытки прошлых лет п. 2.1 ст. 283 НК РФ С 1 января 2017

- 3. Налог на прибыль для владельцев исключительных прав. ст.284 НК РФ Дополняется п. 1.8-3 Регионам разрешают снижать

- 4. Расходы на НИОКР п.2 ст.262 НК РФ Дополняется пп.3.2 С 01.01.2022 будет расширен перечень расходов на

- 5. Порядок определение стоимости амортизируемого имущества при реконструкции. абз.1 п.2 ст.257 НК РФ абз.3 п.1 ст.258 НК

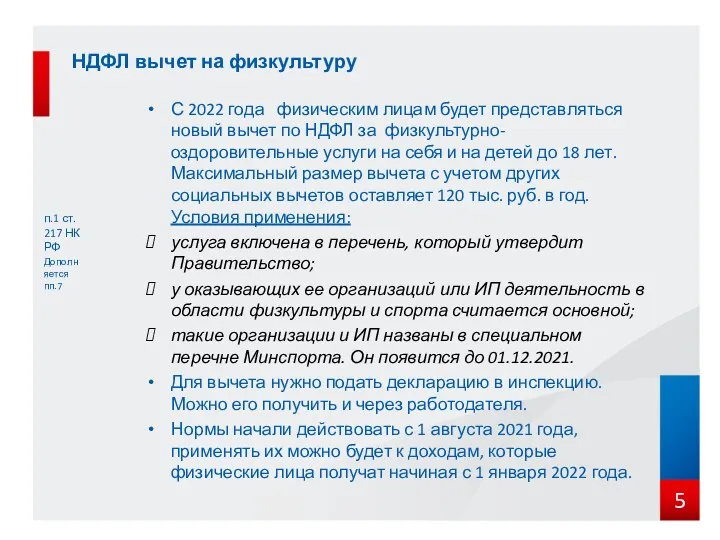

- 6. НДФЛ вычет на физкультуру п.1 ст. 217 НК РФ Дополняется пп.7 С 2022 года физическим лицам

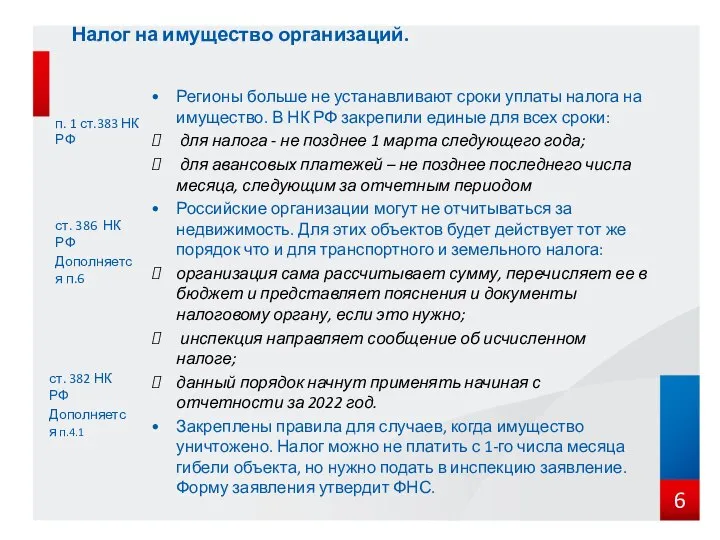

- 7. Налог на имущество организаций. п. 1 ст.383 НК РФ Регионы больше не устанавливают сроки уплаты налога

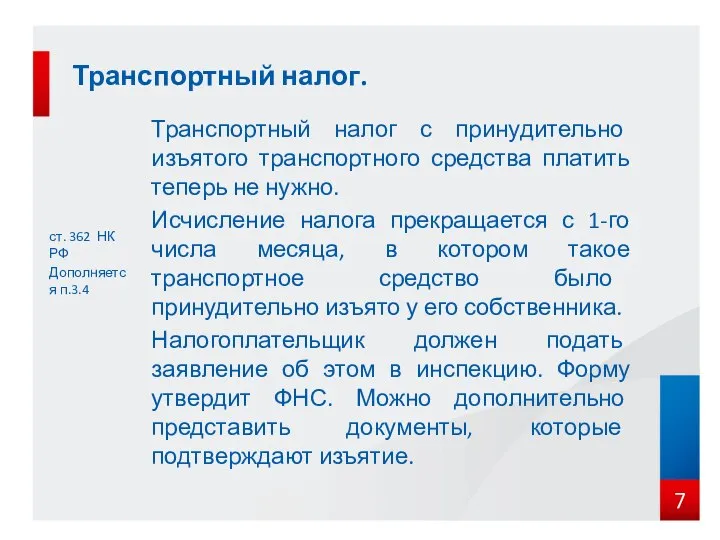

- 8. ст. 362 НК РФ Дополняется п.3.4 Транспортный налог. Транспортный налог с принудительно изъятого транспортного средства платить

- 10. Скачать презентацию

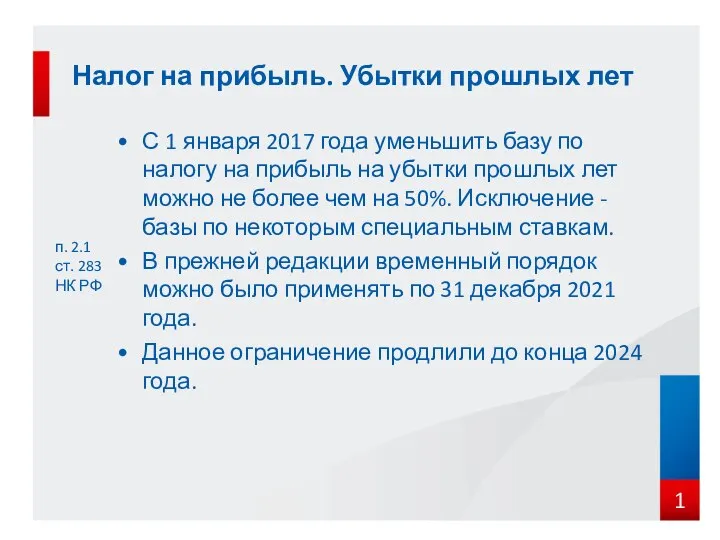

Налог на прибыль. Убытки прошлых лет

п. 2.1 ст. 283 НК РФ

Налог на прибыль. Убытки прошлых лет

п. 2.1 ст. 283 НК РФ

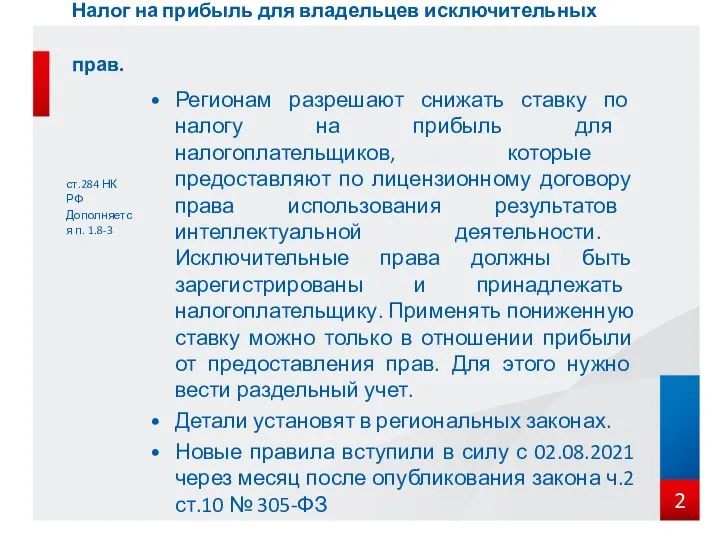

Налог на прибыль для владельцев исключительных прав.

ст.284 НК РФ

Дополняется п. 1.8-3

Регионам

Налог на прибыль для владельцев исключительных прав.

ст.284 НК РФ

Дополняется п. 1.8-3

Регионам

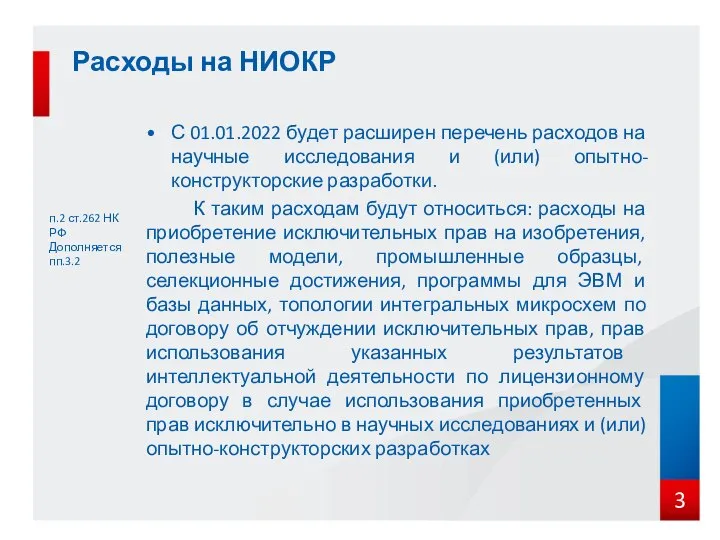

Расходы на НИОКР

п.2 ст.262 НК РФ Дополняется пп.3.2

С 01.01.2022 будет расширен

Расходы на НИОКР

п.2 ст.262 НК РФ Дополняется пп.3.2

С 01.01.2022 будет расширен

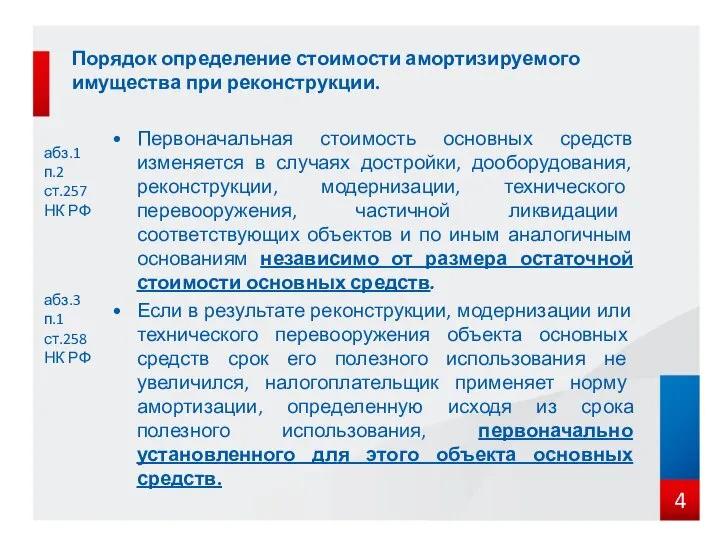

Порядок определение стоимости амортизируемого имущества при реконструкции.

абз.1 п.2 ст.257 НК РФ

абз.3

Порядок определение стоимости амортизируемого имущества при реконструкции.

абз.1 п.2 ст.257 НК РФ

абз.3

НДФЛ вычет на физкультуру

п.1 ст. 217 НК РФ

Дополняется пп.7

С 2022 года

НДФЛ вычет на физкультуру

п.1 ст. 217 НК РФ

Дополняется пп.7

С 2022 года

Налог на имущество организаций.

п. 1 ст.383 НК РФ

Регионы больше не устанавливают

Налог на имущество организаций.

п. 1 ст.383 НК РФ

Регионы больше не устанавливают

ст. 362 НК РФ

Дополняется п.3.4

Транспортный налог.

Транспортный налог с принудительно изъятого транспортного

ст. 362 НК РФ

Дополняется п.3.4

Транспортный налог.

Транспортный налог с принудительно изъятого транспортного

Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Метод бухгалтерского учета

Метод бухгалтерского учета Общее собрание собственников 6 октября 2017. Домодедово, МКД Каширское ш. 91

Общее собрание собственников 6 октября 2017. Домодедово, МКД Каширское ш. 91 Управління формуванням фінансових ресурсів малого бізнесу. (Тема 6)

Управління формуванням фінансових ресурсів малого бізнесу. (Тема 6) Схема заработка

Схема заработка Финансирование физической культуры и спорта

Финансирование физической культуры и спорта Зейнетақы қоры қайда жұмсалып жатыр

Зейнетақы қоры қайда жұмсалып жатыр Бюджет для граждан на 2015 год

Бюджет для граждан на 2015 год Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Презентация по зарплатному проекту в Альфа Банке (1)

Презентация по зарплатному проекту в Альфа Банке (1) Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях Развитие редакции 2.0 конфигурации 1С:Бухгалтерия государственного учреждения

Развитие редакции 2.0 конфигурации 1С:Бухгалтерия государственного учреждения Деньги. История возникновения денег

Деньги. История возникновения денег Контрольно-кассовые машины

Контрольно-кассовые машины Ценные бумаги: акции, облигации. Фондовый рынок. Тема 6.3. Урок № 46

Ценные бумаги: акции, облигации. Фондовый рынок. Тема 6.3. Урок № 46 Оценка аудиторского риска

Оценка аудиторского риска Индивидуальная презентация участника. О Программе по развитию личностного потенциала

Индивидуальная презентация участника. О Программе по развитию личностного потенциала Налоговая политика в РФ

Налоговая политика в РФ Банковское право

Банковское право Правовое регулирование экономической деятельности

Правовое регулирование экономической деятельности Самозанятость. Особенности. Налогообложение

Самозанятость. Особенности. Налогообложение Бюджетные рычаги, регулирующие экономические процессы

Бюджетные рычаги, регулирующие экономические процессы Экономические основы менеджмента. Владелец в управлении бизнесом

Экономические основы менеджмента. Владелец в управлении бизнесом Выручка или эффективность. Финансовая грамотность собственника бизнеса

Выручка или эффективность. Финансовая грамотность собственника бизнеса Анализ дебиторской и кредиторской задолженности и разработка мероприятий по оптимизации финансового цикла компании

Анализ дебиторской и кредиторской задолженности и разработка мероприятий по оптимизации финансового цикла компании Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02