- Двухфазная модель дисконтирования дивидендов

Содержание

- 2. Выделяют две основные причины популярности DDM: DDM основаны в простом, всеми признанном понятии: справедливая стоимость ценной

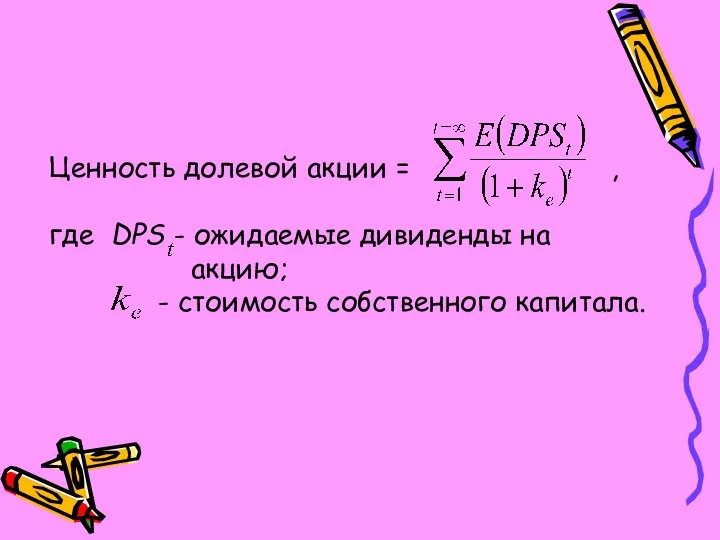

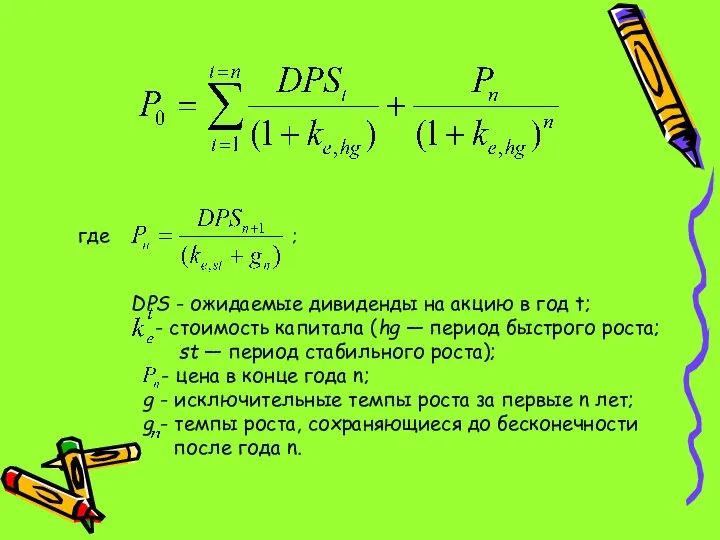

- 3. Ценность долевой акции = , где DPS - ожидаемые дивиденды на акцию; - стоимость собственного капитала.

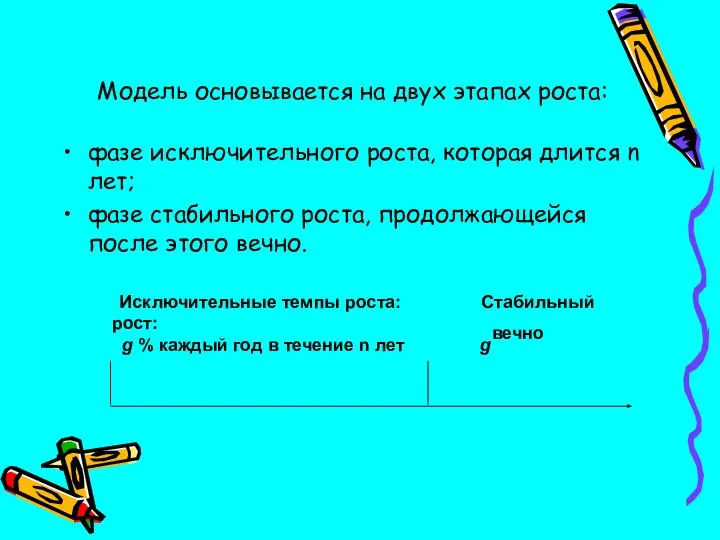

- 4. Модель основывается на двух этапах роста: фазе исключительного роста, которая длится n лет; фазе стабильного роста,

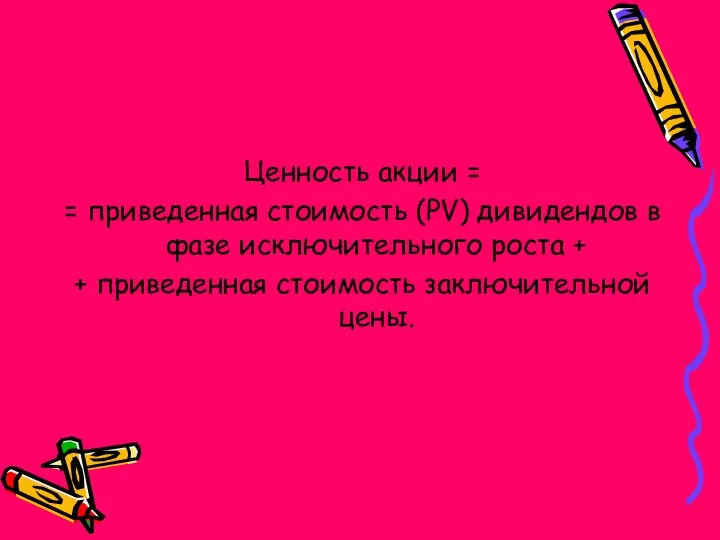

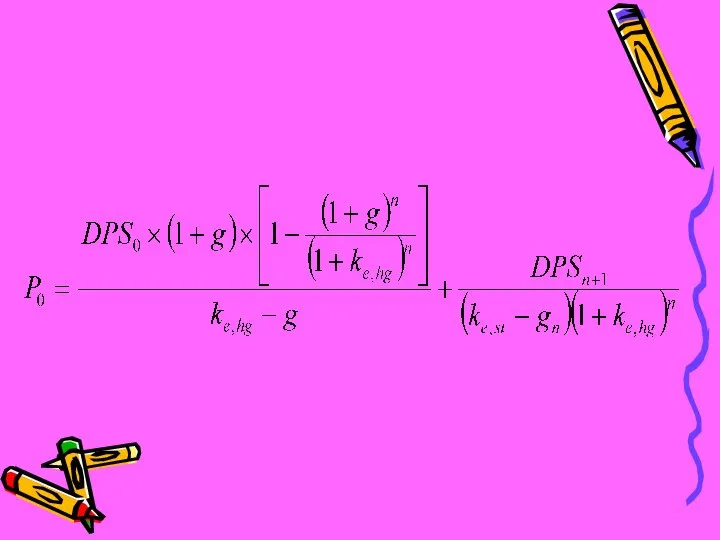

- 5. Ценность акции = = приведенная стоимость (PV) дивидендов в фазе исключительного роста + + приведенная стоимость

- 6. где ; DPS - ожидаемые дивиденды на акцию в год t; - стоимость капитала (hg —

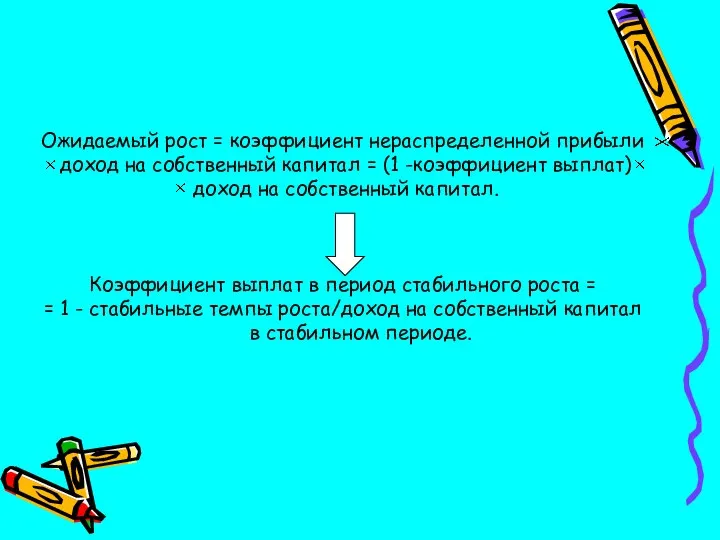

- 8. Ожидаемый рост = коэффициент нераспределенной прибыли доход на собственный капитал = (1 -коэффициент выплат) доход на

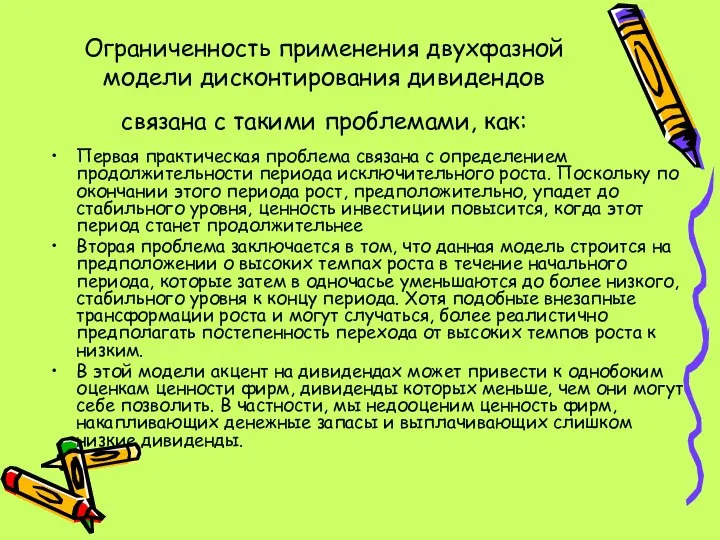

- 9. Ограниченность применения двухфазной модели дисконтирования дивидендов связана с такими проблемами, как: Первая практическая проблема связана с

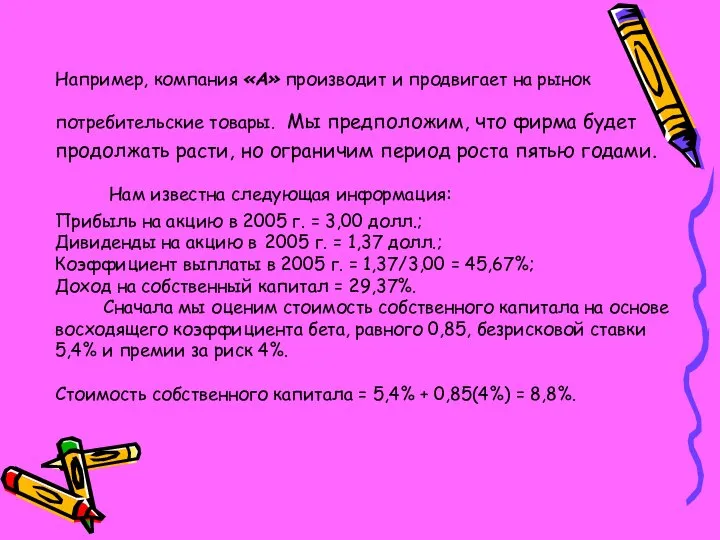

- 10. Например, компания «А» производит и продвигает на рынок потребительские товары. Мы предположим, что фирма будет продолжать

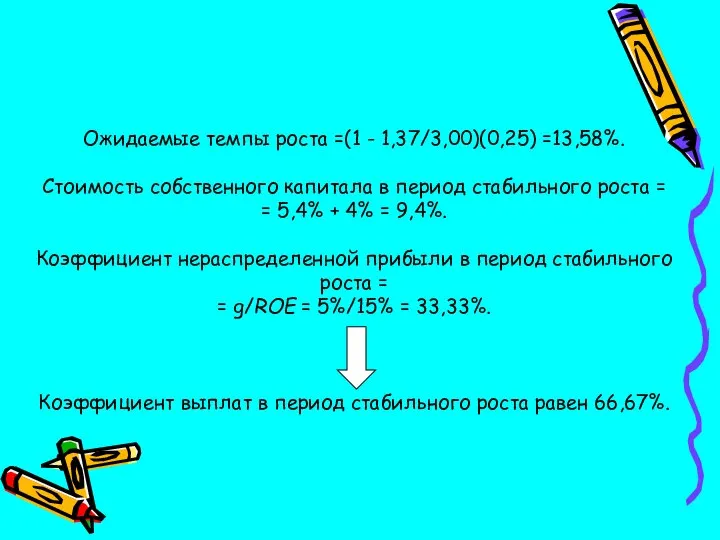

- 11. Ожидаемые темпы роста =(1 - 1,37/3,00)(0,25) =13,58%. Стоимость собственного капитала в период стабильного роста = =

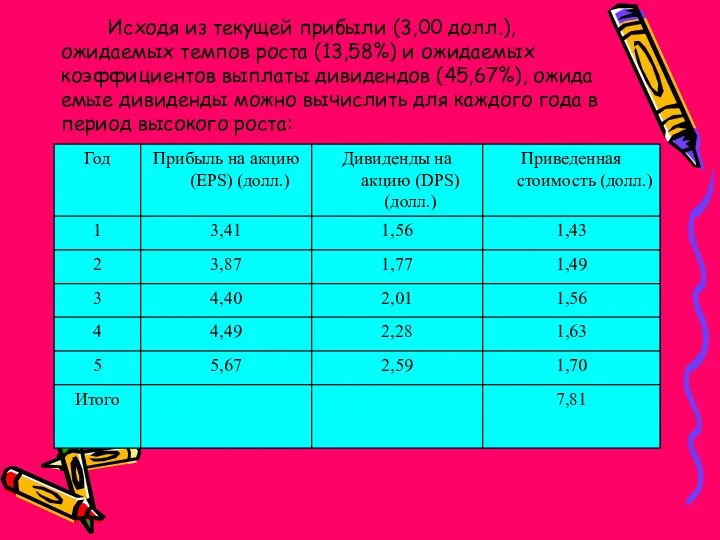

- 12. Исходя из текущей прибыли (3,00 долл.), ожидаемых темпов роста (13,58%) и ожидаемых коэффициентов выплаты дивидендов (45,67%),

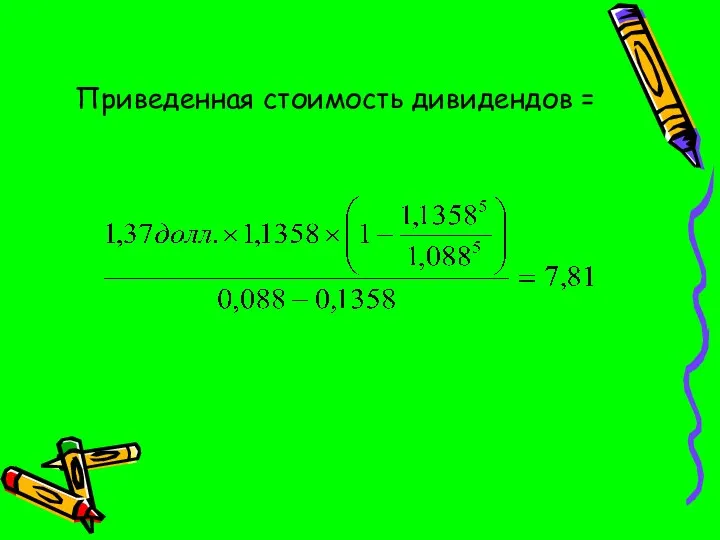

- 13. Приведенная стоимость дивидендов =

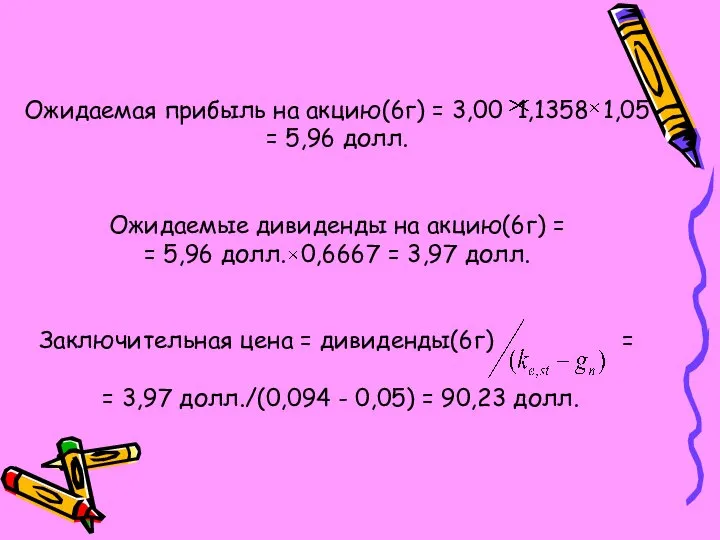

- 14. Ожидаемая прибыль на акцию(6г) = 3,00 1,1358 1,05 = 5,96 долл. Ожидаемые дивиденды на акцию(6г) =

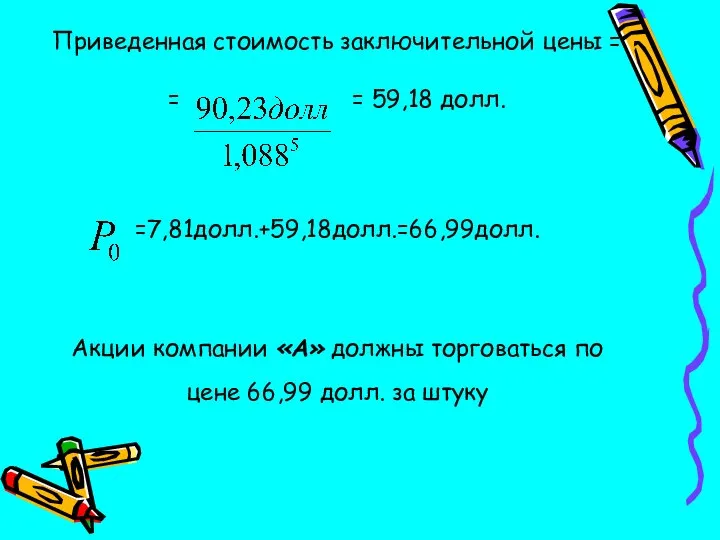

- 15. Приведенная стоимость заключительной цены = = = 59,18 долл. =7,81долл.+59,18долл.=66,99долл. Акции компании «А» должны торговаться по

- 16. Двухэтапные модели относительно легки в применении. Модель лучше всего работает применительно к фирмам, которые переживают период

- 18. Скачать презентацию

Выделяют две основные причины популярности DDM:

DDM основаны в простом, всеми

Выделяют две основные причины популярности DDM:

DDM основаны в простом, всеми

Ценность долевой акции = ,

где DPS - ожидаемые дивиденды на акцию;

Ценность долевой акции = , где DPS - ожидаемые дивиденды на акцию;

Модель основывается на двух этапах роста:

фазе исключительного роста, которая

Модель основывается на двух этапах роста:

фазе исключительного роста, которая

Ценность акции =

= приведенная стоимость (PV) дивидендов в фазе исключительного роста

Ценность акции =

= приведенная стоимость (PV) дивидендов в фазе исключительного роста

где ;

DPS - ожидаемые дивиденды на акцию в год t;

где ; DPS - ожидаемые дивиденды на акцию в год t;

Ожидаемый рост = коэффициент нераспределенной прибыли доход на собственный капитал =

Ожидаемый рост = коэффициент нераспределенной прибыли доход на собственный капитал =

Ограниченность применения двухфазной модели дисконтирования дивидендов связана с такими проблемами, как:

Ограниченность применения двухфазной модели дисконтирования дивидендов связана с такими проблемами, как:

Например, компания «А» производит и продвигает на рынок потребительские товары. Мы

Например, компания «А» производит и продвигает на рынок потребительские товары. Мы

Ожидаемые темпы роста =(1 - 1,37/3,00)(0,25) =13,58%.

Стоимость собственного капитала в период

Ожидаемые темпы роста =(1 - 1,37/3,00)(0,25) =13,58%. Стоимость собственного капитала в период

Исходя из текущей прибыли (3,00 долл.), ожидаемых темпов роста (13,58%)

Исходя из текущей прибыли (3,00 долл.), ожидаемых темпов роста (13,58%)

Приведенная стоимость дивидендов =

Приведенная стоимость дивидендов =

Ожидаемая прибыль на акцию(6г) = 3,00 1,1358 1,05 = 5,96 долл.

Ожидаемые

Ожидаемая прибыль на акцию(6г) = 3,00 1,1358 1,05 = 5,96 долл. Ожидаемые

Приведенная стоимость заключительной цены =

= = 59,18 долл.

=7,81долл.+59,18долл.=66,99долл.

Акции компании

Приведенная стоимость заключительной цены = = = 59,18 долл. =7,81долл.+59,18долл.=66,99долл. Акции компании

Двухэтапные модели относительно легки в применении. Модель лучше всего работает

Двухэтапные модели относительно легки в применении. Модель лучше всего работает

Страхование. Дебетовой карты

Страхование. Дебетовой карты Презентация имущественное страхования физ.лиц

Презентация имущественное страхования физ.лиц Управления материальными потоками

Управления материальными потоками Постоянные и переменные затраты

Постоянные и переменные затраты Финансовая грамотность

Финансовая грамотность Порядок ведення касових документів

Порядок ведення касових документів Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 О компании Му-му

О компании Му-му Сравнение условий и КВ по ОСАГО

Сравнение условий и КВ по ОСАГО Основы обслуживания

Основы обслуживания Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies

Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики

Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики Анализ финансового состояния организации

Анализ финансового состояния организации Необходимость накоплений

Необходимость накоплений Имущество и капитал компании

Имущество и капитал компании Сущность финансового контроля и аудита

Сущность финансового контроля и аудита Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон

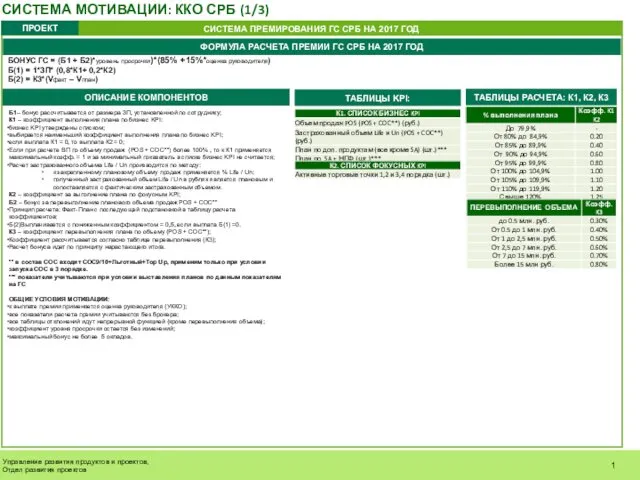

Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон Система мотивации

Система мотивации Инфляция. Причины инфляции

Инфляция. Причины инфляции Администрация города Гуково

Администрация города Гуково МСФО 37. Резервы, условные обязательства и условные активы

МСФО 37. Резервы, условные обязательства и условные активы Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Понятие финансового контроля

Понятие финансового контроля Деньги – польза!?

Деньги – польза!? Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Потребление или инвестиции

Потребление или инвестиции Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии