- Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Содержание

- 2. Вопросы лекции Понятие «налога». Сущность налогов Элементы налогообложения Функции налогов Структура и принципы построения налоговой системы

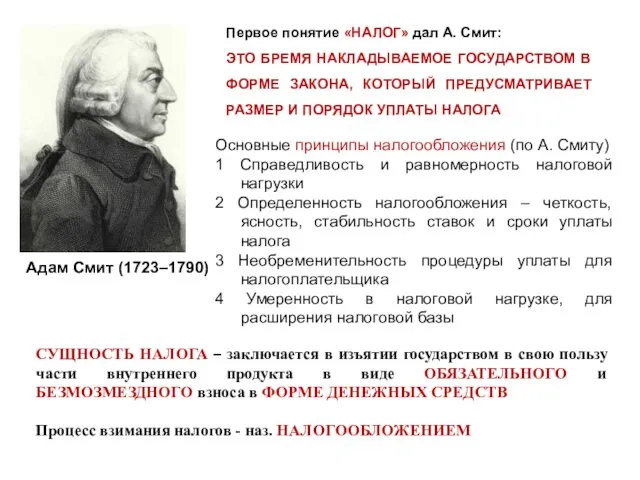

- 3. Первое понятие «НАЛОГ» дал А. Смит: ЭТО БРЕМЯ НАКЛАДЫВАЕМОЕ ГОСУДАРСТВОМ В ФОРМЕ ЗАКОНА, КОТОРЫЙ ПРЕДУСМАТРИВАЕТ РАЗМЕР

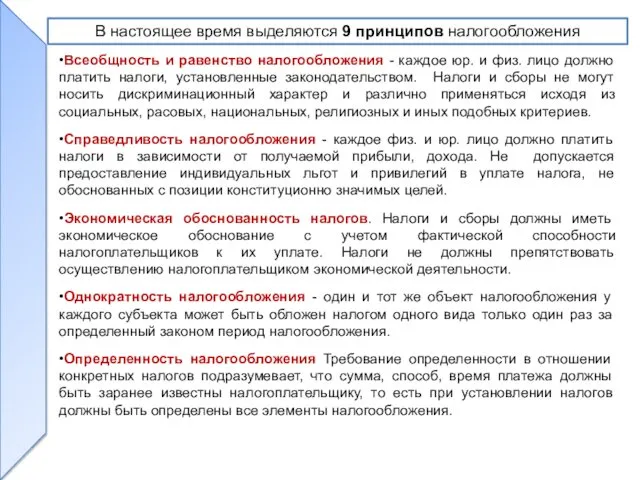

- 4. •Всеобщность и равенство налогообложения - каждое юр. и физ. лицо должно платить налоги, установленные законодательством. Налоги

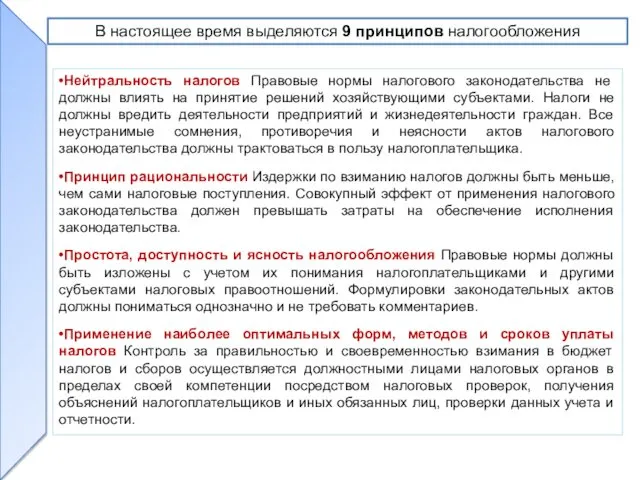

- 5. •Нейтральность налогов Правовые нормы налогового законодательства не должны влиять на принятие решений хозяйствующими субъектами. Налоги не

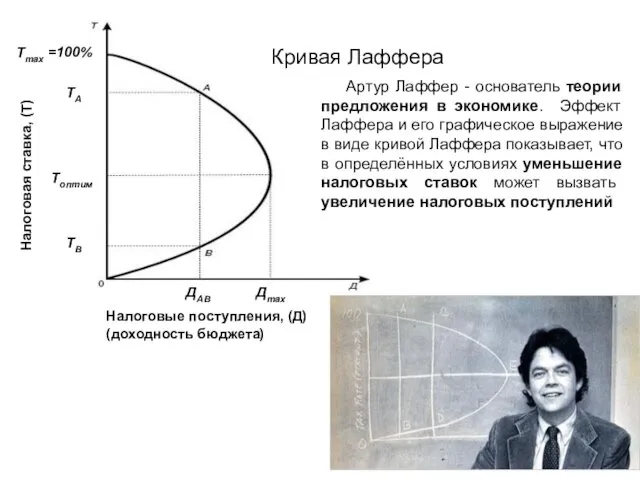

- 6. Тmax =100% ТА Топтим ТВ ДАВ Дmax Налоговые поступления, (Д) (доходность бюджета) Налоговая ставка, (Т) Кривая

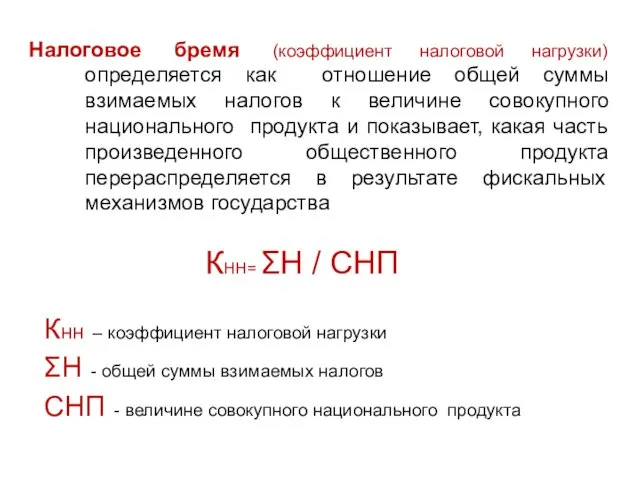

- 7. Налоговое бремя (коэффициент налоговой нагрузки) определяется как отношение общей суммы взимаемых налогов к величине совокупного национального

- 8. 1 Субъект налога юр. и физ. лицо, на котором лежит обязанность уплатить налог за счет собственных

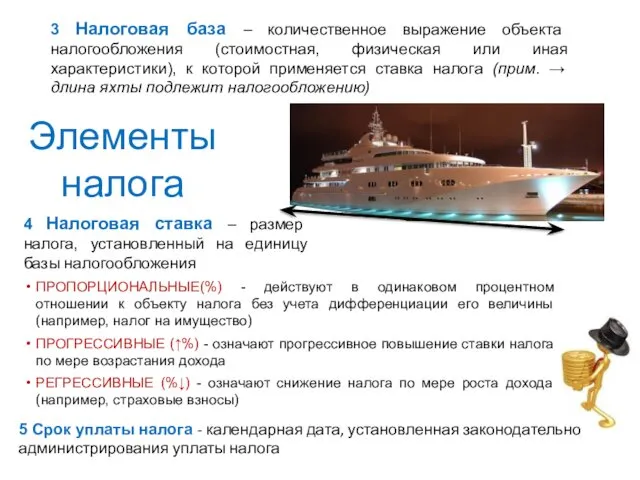

- 9. 3 Налоговая база – количественное выражение объекта налогообложения (стоимостная, физическая или иная характеристики), к которой применяется

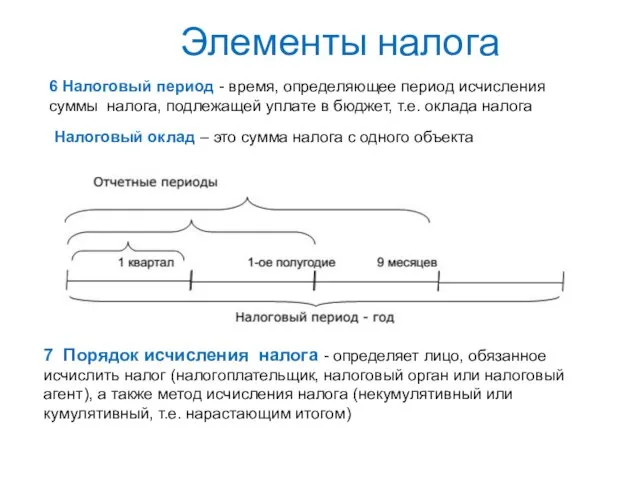

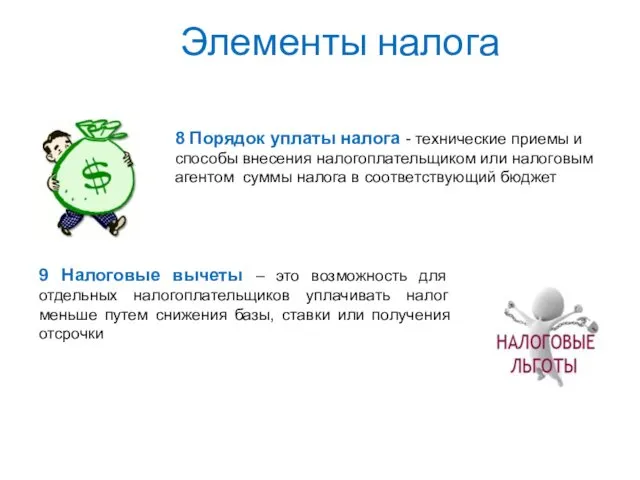

- 10. Элементы налога 7 Порядок исчисления налога - определяет лицо, обязанное исчислить налог (налогоплательщик, налоговый орган или

- 11. Элементы налога 9 Налоговые вычеты – это возможность для отдельных налогоплательщиков уплачивать налог меньше путем снижения

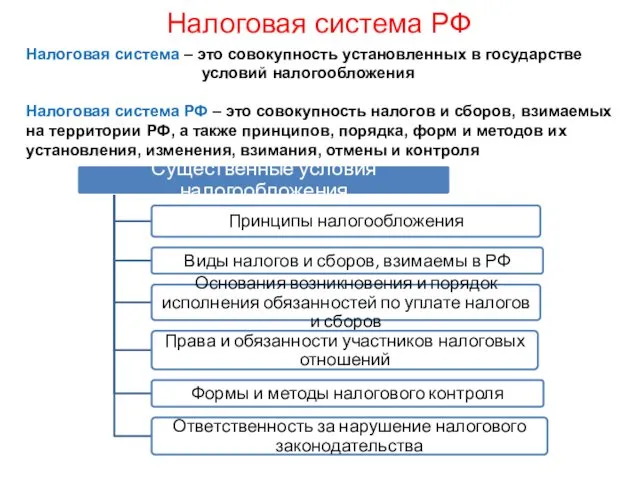

- 13. Налоговая система РФ Налоговая система – это совокупность установленных в государстве условий налогообложения Налоговая система РФ

- 14. Нормативная основа построения налоговой системы РФ

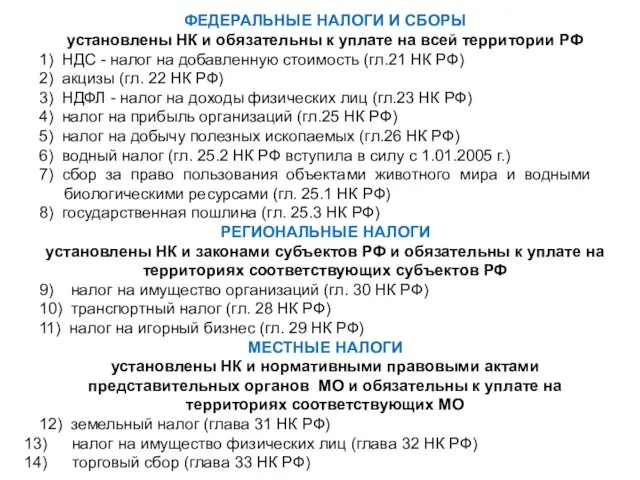

- 15. ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК и обязательны к уплате на всей территории РФ 1) НДС

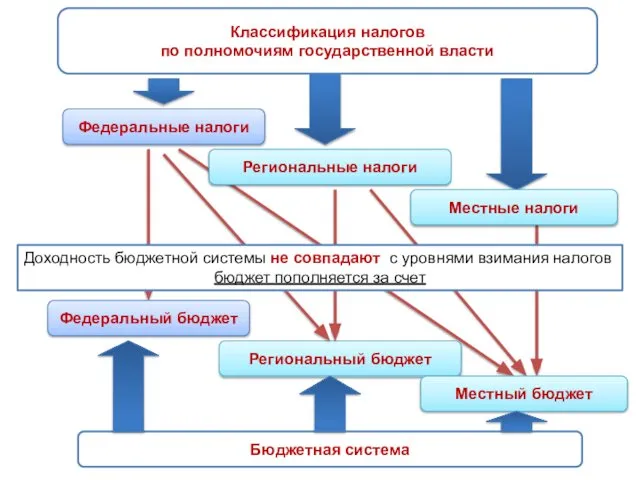

- 16. Классификация налогов по полномочиям государственной власти Федеральные налоги Местные налоги Бюджетная система Федеральный бюджет Региональный бюджет

- 17. Классификация налогов по способу формирования по способу формирования Прямые налоги Косвенные налоги уплачиваются непосредственно с доходов

- 18. ВИДЫ НАЛОГОВЫХ ПРОВЕРОК КАМЕРАЛЬНАЯ ВЫЕЗДНАЯ

- 19. Объем Налогового кодекса США 400стр 504стр 8 200стр 14 000стр 16 500стр 19 500стр 26 300стр

- 21. Скачать презентацию

Вопросы лекции

Понятие «налога». Сущность налогов

Элементы налогообложения

Функции налогов

Структура и принципы построения

Вопросы лекции

Понятие «налога». Сущность налогов

Элементы налогообложения

Функции налогов

Структура и принципы построения

Первое понятие «НАЛОГ» дал А. Смит:

ЭТО БРЕМЯ НАКЛАДЫВАЕМОЕ ГОСУДАРСТВОМ В

Первое понятие «НАЛОГ» дал А. Смит:

ЭТО БРЕМЯ НАКЛАДЫВАЕМОЕ ГОСУДАРСТВОМ В

•Всеобщность и равенство налогообложения - каждое юр. и физ. лицо должно

•Всеобщность и равенство налогообложения - каждое юр. и физ. лицо должно

•Нейтральность налогов Правовые нормы налогового законодательства не должны влиять на принятие

•Нейтральность налогов Правовые нормы налогового законодательства не должны влиять на принятие

Тmax =100%

ТА

Топтим

ТВ

ДАВ

Дmax

Налоговые поступления, (Д) (доходность

Тmax =100%

ТА

Топтим

ТВ

ДАВ

Дmax

Налоговые поступления, (Д) (доходность

Налоговое бремя (коэффициент налоговой нагрузки) определяется как отношение общей суммы взимаемых

Налоговое бремя (коэффициент налоговой нагрузки) определяется как отношение общей суммы взимаемых

1 Субъект налога

юр. и физ. лицо, на котором лежит обязанность

1 Субъект налога

юр. и физ. лицо, на котором лежит обязанность

3 Налоговая база – количественное выражение объекта налогообложения (стоимостная, физическая или

3 Налоговая база – количественное выражение объекта налогообложения (стоимостная, физическая или

Элементы налога

7 Порядок исчисления налога - определяет лицо, обязанное исчислить налог

Элементы налога

7 Порядок исчисления налога - определяет лицо, обязанное исчислить налог

Элементы налога

9 Налоговые вычеты – это возможность для отдельных налогоплательщиков уплачивать

Элементы налога

9 Налоговые вычеты – это возможность для отдельных налогоплательщиков уплачивать

Налоговая система РФ

Налоговая система – это совокупность установленных в государстве условий

Налоговая система РФ

Налоговая система – это совокупность установленных в государстве условий

Нормативная основа построения налоговой системы РФ

Нормативная основа построения налоговой системы РФ

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

установлены НК и обязательны к уплате на всей

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

установлены НК и обязательны к уплате на всей

Классификация налогов

по полномочиям государственной власти

Федеральные налоги

Местные налоги

Бюджетная система

Федеральный бюджет

Региональный

Классификация налогов

по полномочиям государственной власти

Федеральные налоги

Местные налоги

Бюджетная система

Федеральный бюджет

Региональный

Классификация налогов по способу формирования

по способу формирования

Прямые налоги

Косвенные налоги

уплачиваются непосредственно с

Классификация налогов по способу формирования

по способу формирования

Прямые налоги

Косвенные налоги

уплачиваются непосредственно с

ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

КАМЕРАЛЬНАЯ

ВЫЕЗДНАЯ

ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

КАМЕРАЛЬНАЯ

ВЫЕЗДНАЯ

Объем Налогового кодекса США

400стр

504стр

8 200стр

14 000стр

16 500стр

19 500стр

26 300стр

40 500стр

60

Объем Налогового кодекса США

400стр

504стр

8 200стр

14 000стр

16 500стр

19 500стр

26 300стр

40 500стр

60

Стоимость автопоездов для перевозки молока

Стоимость автопоездов для перевозки молока Финансово – экономическое обоснование градостроительного проекта

Финансово – экономическое обоснование градостроительного проекта Управляющая компания FreeDom Invest

Управляющая компания FreeDom Invest Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ)

Анализ финансовых результатов деятельности предприятия (на примере ООО ПКФ РСОТ) Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Функция денег как средства платежа

Функция денег как средства платежа Производственные затраты. Бюджет затрат

Производственные затраты. Бюджет затрат Государственный бюджет

Государственный бюджет Виды и формы денег. Эволюция денег в России

Виды и формы денег. Эволюция денег в России Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Движение денежных средств: структура, содержание и аналитические возможности

Движение денежных средств: структура, содержание и аналитические возможности Банктiк қызмет көрсету шарты

Банктiк қызмет көрсету шарты Операции банков с ценными бумагами в США

Операции банков с ценными бумагами в США Себестоимость гостиничного предприятия

Себестоимость гостиничного предприятия Семейный бюджет

Семейный бюджет МРОТ и прожиточный минимум. Налоговая система

МРОТ и прожиточный минимум. Налоговая система Криптовалюта – это деньги?

Криптовалюта – это деньги? Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год

Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год Государственная пошлина. Глава 25.3

Государственная пошлина. Глава 25.3 Требования к оформлению счетов-фактур

Требования к оформлению счетов-фактур Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк 20180402_nalog

20180402_nalog Слаиды 1 день

Слаиды 1 день Финансовый контроль

Финансовый контроль Крупнейшие фондовые биржи мира

Крупнейшие фондовые биржи мира Задачи учета затрат в производстве

Задачи учета затрат в производстве Акциз та екологічний податок (Тема 2.3)

Акциз та екологічний податок (Тема 2.3)