- Слаиды 1 день

Содержание

- 2. Уклонение от уплаты налогов («черные схемы») — прямое нарушение законодательства, сознательное использование «однодневок», сокрытие доходов и

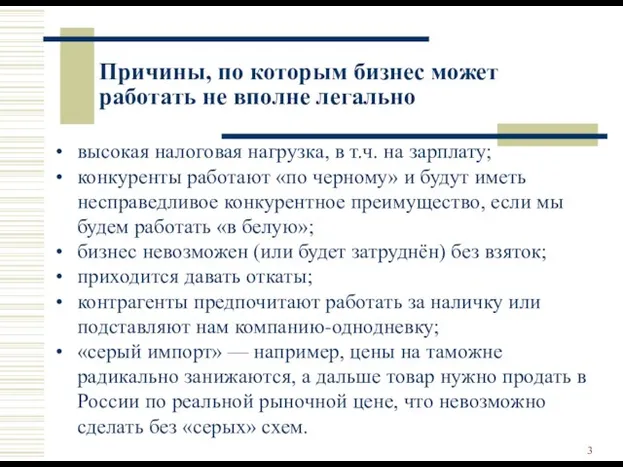

- 3. Причины, по которым бизнес может работать не вполне легально высокая налоговая нагрузка, в т.ч. на зарплату;

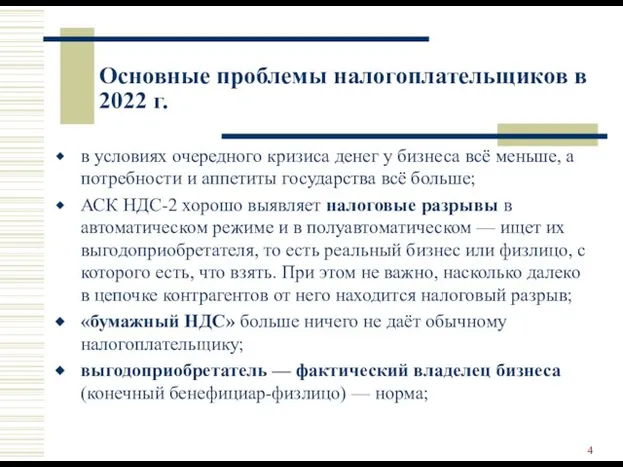

- 4. Основные проблемы налогоплательщиков в 2022 г. в условиях очередного кризиса денег у бизнеса всё меньше, а

- 5. Основные проблемы налогоплательщиков в 2022 г. судиться по налоговым спорам по НДС стало почти бессмысленным —

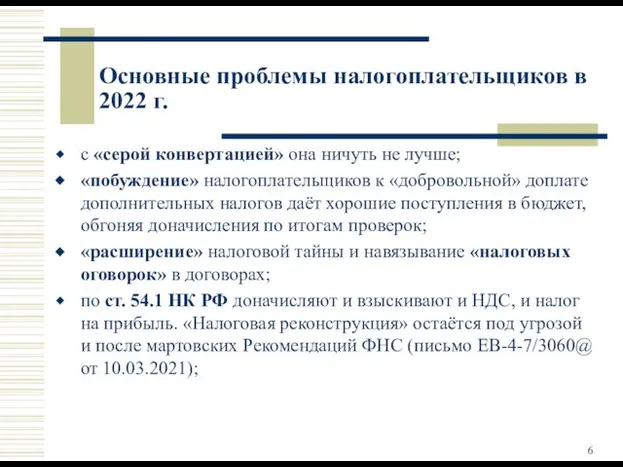

- 6. Основные проблемы налогоплательщиков в 2022 г. с «серой конвертацией» она ничуть не лучше; «побуждение» налогоплательщиков к

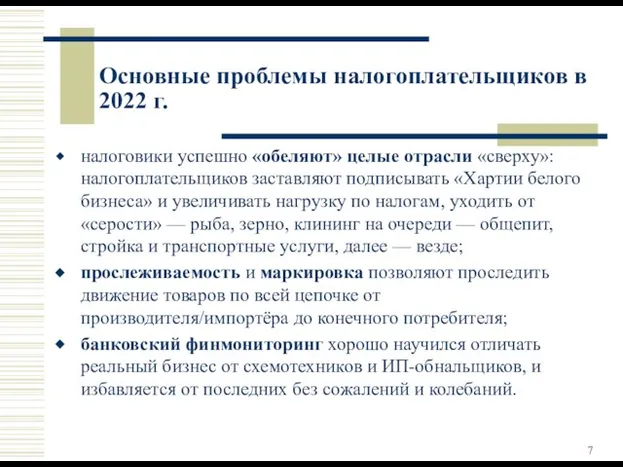

- 7. Основные проблемы налогоплательщиков в 2022 г. налоговики успешно «обеляют» целые отрасли «сверху»: налогоплательщиков заставляют подписывать «Хартии

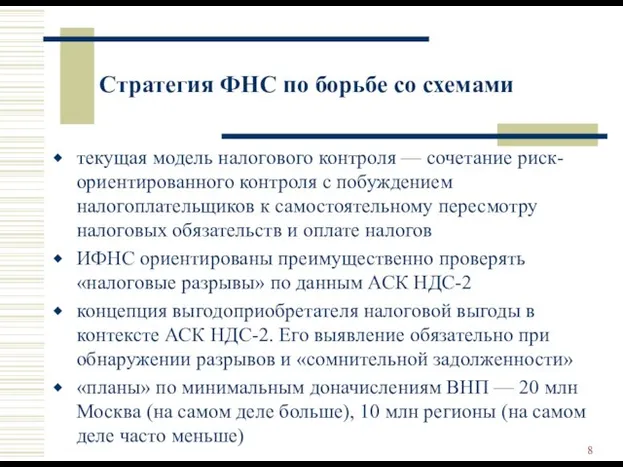

- 8. Стратегия ФНС по борьбе со схемами текущая модель налогового контроля — сочетание риск-ориентированного контроля с побуждением

- 9. Стратегия ФНС по борьбе со схемами таможенная база интегрирована в АИС Налог-3 действует АСК ККТ. Чеки

- 10. Стратегия ФНС по борьбе со схемами создан «налоговый спецназ» — КАО в ИФНС рейтинговая система для

- 11. Стратегия ФНС по борьбе со схемами «побуждение» фигурирует в отчётности налоговиков по однодневкам: аннулирование ЭЦП, активизация

- 12. Выгодоприобретатель, потенциальный выгодоприобретатель и «транзитное звено»

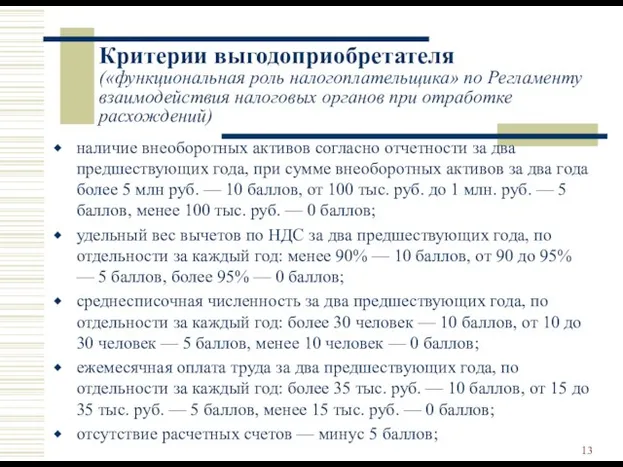

- 13. наличие внеоборотных активов согласно отчетности за два предшествующих года, при сумме внеоборотных активов за два года

- 14. Критерии выгодоприобретателя («функциональная роль налогоплательщика» по Регламенту взаимодействия налоговых органов при отработке расхождений) наличие у налогоплательщика

- 15. Признак выгодоприобретателя: наличие имущества ИР З.О. П ХА ФЛ ОСН ОС 100 т. р. ОСН 5

- 16. Но не всё так плохо — «есть и хорошие новости»: если вы не выгодоприобретатель — как

- 17. Для исключения выездных проверок и «побуждения»: исключать схемы с «налоговыми разрывами», в т.ч. построенные на фиктивных

- 18. Как выживают серые схемотехники? расчёт на нерадивость/коррумпированность/недостаточную квалификацию налоговиков и несовершенство их ПО/материально-технической базы; вместо разрывов

- 19. «Флагман» «Флагман» — компания, похожая на настоящую, соответствующая признакам реального бизнеса. Нужна для «проявления должной осмотрительности

- 20. «Флагман» налоговая нагрузка больше 0,01%; госзакупки — с реально исполненными контрактами; проверки — к примеру, трудинспекцией

- 21. «Флагман» В итоге если «флагман» станет хотя бы потенциальным выгодоприобретателем, это уже хорошо. Но в основном

- 22. Планирование НДС без агрессивных способов манипулирование добавленной стоимостью: перевод всех/части оборотов на спецрежим или иного неплательщика

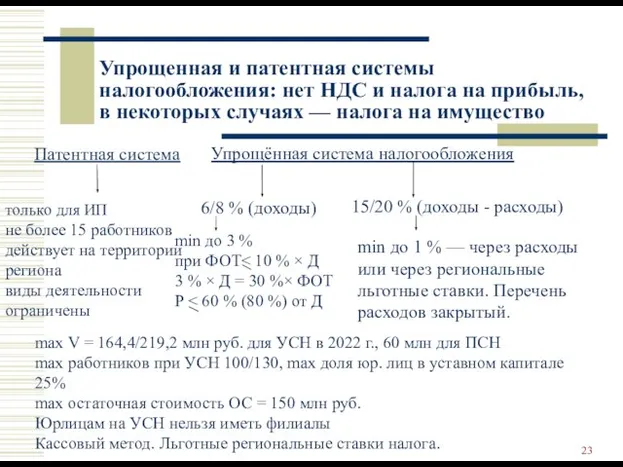

- 23. Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль, в некоторых случаях — налога

- 24. На ПСН можно перейти по 80 (или более) видам деятельности (принимаются регионами), в т.ч.: 1) ремонт

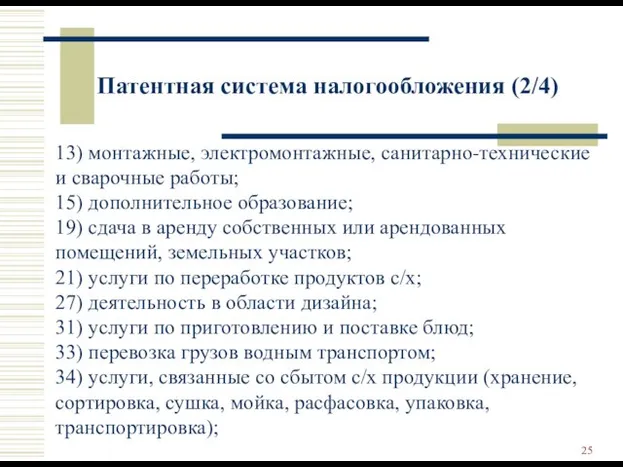

- 25. 13) монтажные, электромонтажные, санитарно-технические и сварочные работы; 15) дополнительное образование; 19) сдача в аренду собственных или

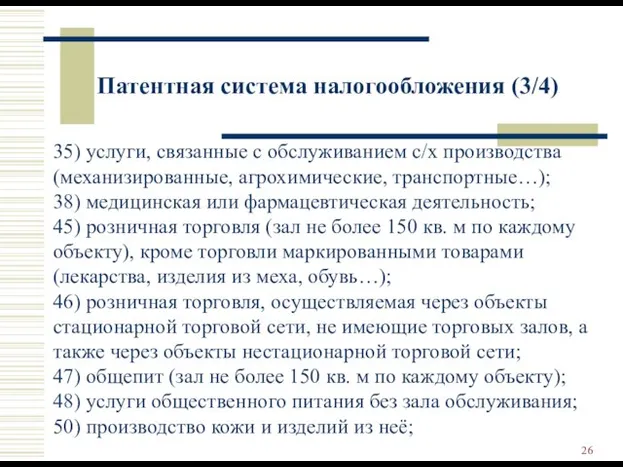

- 26. 35) услуги, связанные с обслуживанием с/х производства (механизированные, агрохимические, транспортные…); 38) медицинская или фармацевтическая деятельность; 45)

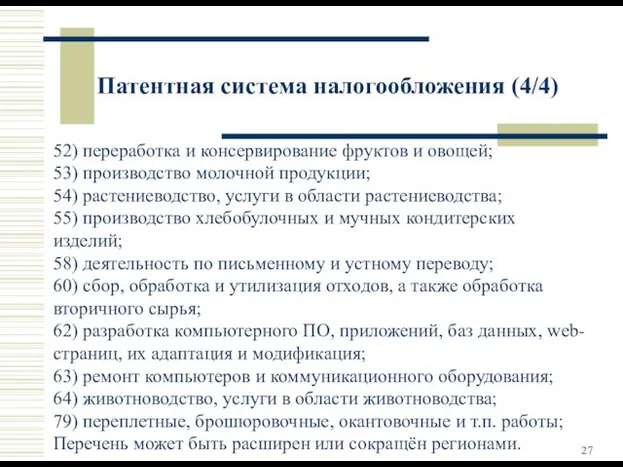

- 27. 52) переработка и консервирование фруктов и овощей; 53) производство молочной продукции; 54) растениеводство, услуги в области

- 28. Если планирование по НДС не возможно… оптимизация налога на прибыль через затратные механизмы от низконалоговых субъектов,

- 29. Манипулирование добавленной стоимостью: было Покупатели/ Заказчики «без НДС» П2/ИП УСН6% (3%), ПСН ТРУ1 Поставщики/ Подрядчики «с

- 30. Манипулирование добавленной стоимостью: стало Покупатели/ Заказчики «без НДС» ЗО ОСН П2/ИП УСН6% (3%), ПСН ТРУ1 min

- 31. Как объяснить –△? Уценка: а) дефект, брак г) моральное устаревание б) срок годности/реализации д) физический износ,

- 32. Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч., кроме реализации от П2/ИП, где

- 33. Манипулирование добавленной стоимостью: денежные потоки Покупатели/ Заказчики «без НДС» ЗО ОСН П2/ИП УСН6% (3%), ПСН Поставщики/

- 34. Манипулирование добавленной стоимостью: «рокировка затрат» ЗО ОСН П2/ИП УСН6% (3%), ПСН П1 ОСН 20% min V

- 35. Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов ЗО ОСН П2/ИП УСН6% (3%), ПСН

- 36. Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП Покупатели/ Заказчики «без НДС» ЗО ОСН П2/ИП

- 37. Манипулирование добавленной стоимостью: адаптация для работ/услуг ЗО ОСН Поставщики/ Подрядчики партнёров Поставщики/ Подрядчики с НДС ТРУ2

- 38. С кем можно (пытаться) работать без НДС: физические лица (розница, общепит, любые иные услуги населению); неплательщики

- 39. Как выйти на покупателей, не нуждающихся в НДС, через посреднические договоры Предприятие ТД Дилер Юрлицо/-а/ИП на

- 40. «Явные признаки налоговой схемы» прямая или косвенная аффилированность отсутствие убедительной деловой цели сделок или произошедших в

- 41. «Деловые цели» и «легенды» «деловая цель» — сделка или произошедшее изменение в бизнесе не связано с

- 42. Примеры документов, косвенно подтверждающих «легенду»: договоры, в т.ч. их проекты и предварительные договоры, акты, отчеты... переписка

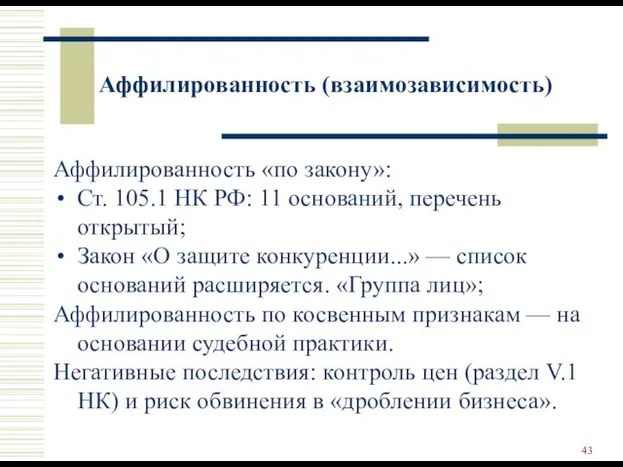

- 43. Аффилированность (взаимозависимость) Аффилированность «по закону»: Ст. 105.1 НК РФ: 11 оснований, перечень открытый; Закон «О защите

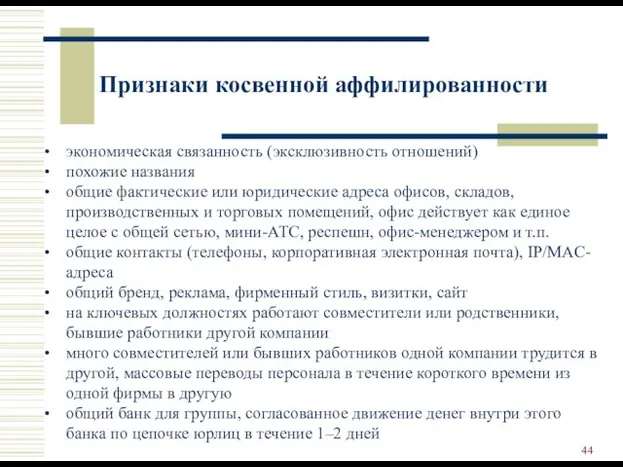

- 44. Признаки косвенной аффилированности экономическая связанность (эксклюзивность отношений) похожие названия общие фактические или юридические адреса офисов, складов,

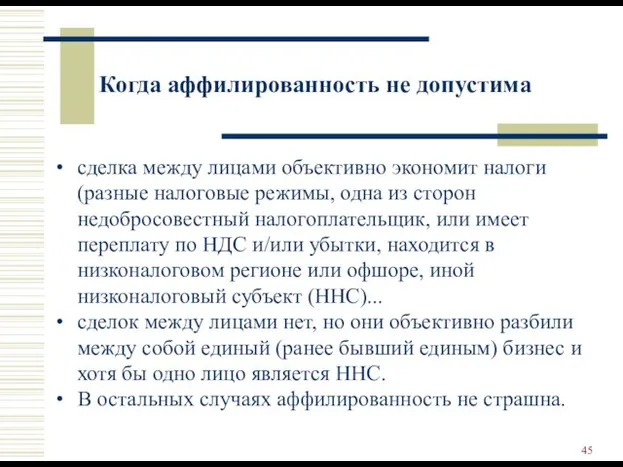

- 45. Когда аффилированность не допустима сделка между лицами объективно экономит налоги (разные налоговые режимы, одна из сторон

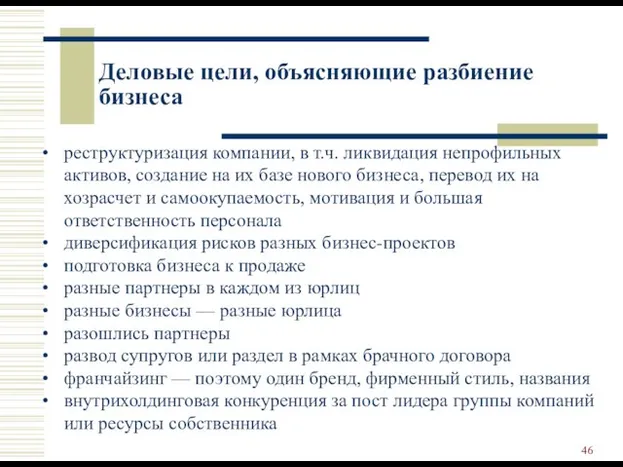

- 46. Деловые цели, объясняющие разбиение бизнеса реструктуризация компании, в т.ч. ликвидация непрофильных активов, создание на их базе

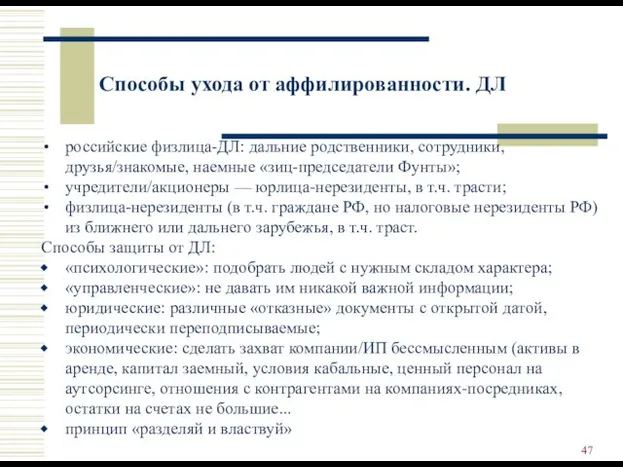

- 47. Способы ухода от аффилированности. ДЛ российские физлица-ДЛ: дальние родственники, сотрудники, друзья/знакомые, наемные «зиц-председатели Фунты»; учредители/акционеры —

- 48. Две модели построения легенды «инициатива снизу»: изменения были изначально предложены исполнителями/работниками, которые «захотели работать на себя,

- 49. Заниженная цена чего угодно Продали дешево, потому что: срочность продажи; обременение (залог, аренда); кризис; продажа с

- 50. Завышенная цена чего угодно Купили дорого, потому что: этот товар (работа, услуга) уникальный, на рынке аналогов

- 51. Рефинансирование и капитализация прибыли предприятия (холдинга) через уставной капитал или безвозмездную передачу имущества Схема оптимизирует налог

- 52. Способы трансформации (вывода) прибыли (первый этап) 1. трансфертное ценообразование при условии обоснования цен, 2. «затратные механизмы»,

- 53. Требования к «идеальным» затратным механизмам в виде услуг/работ не фиктивные, реальные (в их основе лежат реальные

- 54. Практически не приемлемые для трансформации прибыли варианты услуг/работ информационные, консультационные маркетинговые, юридические, по ведению учёта, аутстаффинг

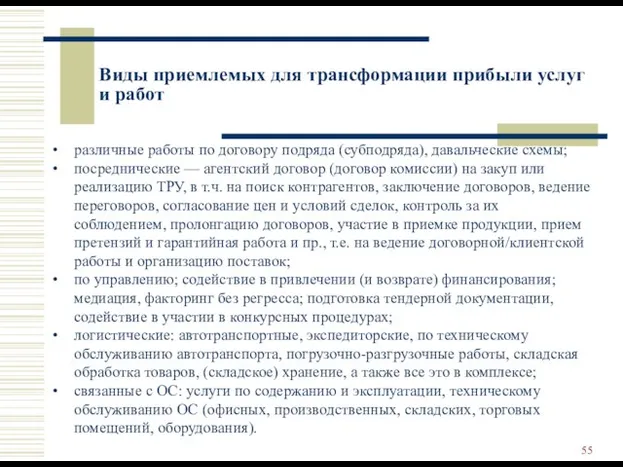

- 55. Виды приемлемых для трансформации прибыли услуг и работ различные работы по договору подряда (субподряда), давальческие схемы;

- 56. Посреднический договор Покупатели Принципал Поставщики Агент ОСН УСН 6% (3%) ТРУ с НДС расходы з/п АД

- 57. Факторинг П ТД Покупатели ФК ТРУ ТРУ 100 Д 100 уступка ОСН Д 100 Д 80–90

- 58. Любой из перечисленных вариантов услуг/работ можно/нужно конкретизировать и расширять. Например, складская обработка товаров может включать в

- 59. Для включения в расходы процентов по долговым обязательствам (ДО) необходимо выполнение следующих условий: экономическая обоснованность: как

- 60. Выплата вознаграждения за предоставление залога или поручительства Банк ВБ ИП УСН 6% НПД 6% Д 4–6

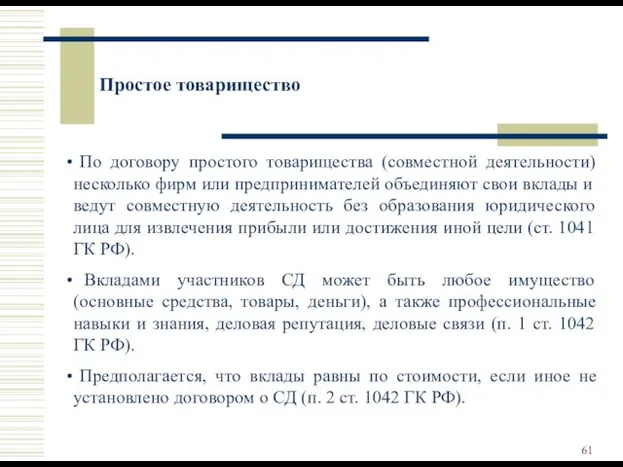

- 61. Простое товарищество По договору простого товарищества (совместной деятельности) несколько фирм или предпринимателей объединяют свои вклады и

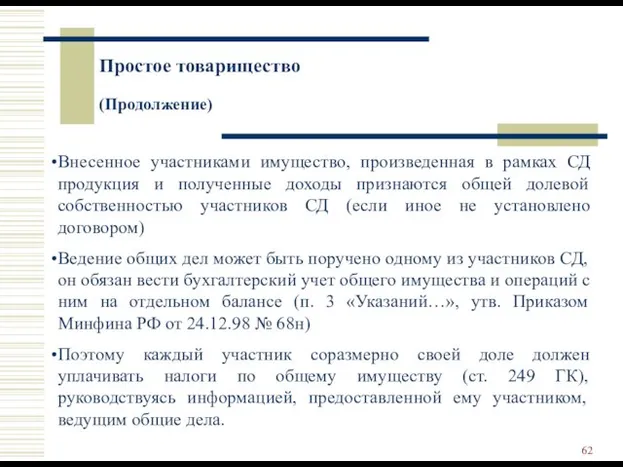

- 62. Простое товарищество (Продолжение) Внесенное участниками имущество, произведенная в рамках СД продукция и полученные доходы признаются общей

- 63. Описание схемы простого товарищества с участием фирм (ИП) на УСН Схема позволяет фактически работать на УСН

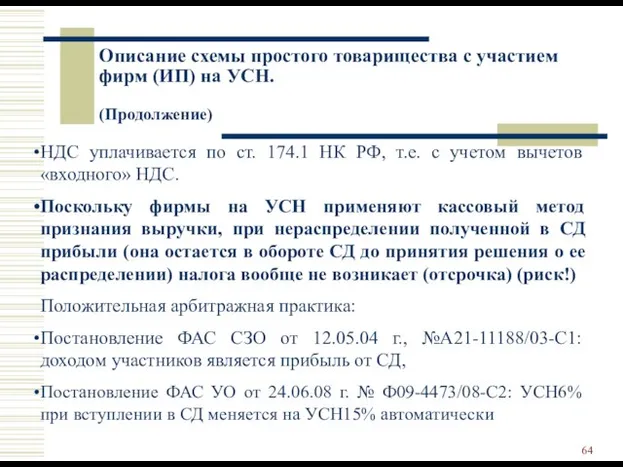

- 64. Описание схемы простого товарищества с участием фирм (ИП) на УСН. (Продолжение) НДС уплачивается по ст. 174.1

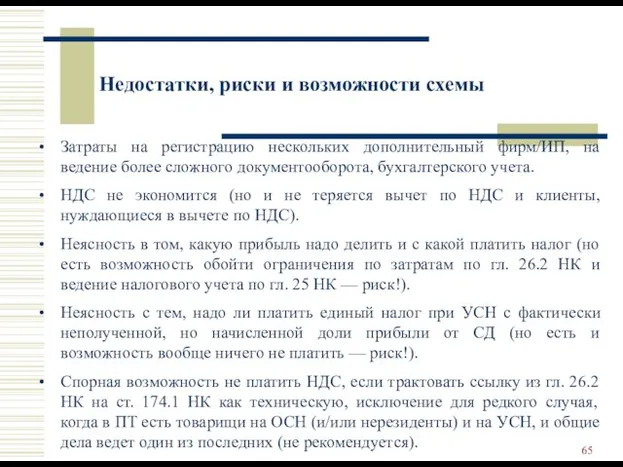

- 65. Недостатки, риски и возможности схемы Затраты на регистрацию нескольких дополнительный фирм/ИП, на ведение более сложного документооборота,

- 66. Индивидуальный предприниматель как «льготное предприятие» Перспективно использование ИП на общем режиме налогообложения, который имеет интересные особенности/льготы:

- 67. Особенности использования ИП ИП имеет практически те же права, что и юридическое лицо, а учёт и

- 68. Внешние контрагенты ИП ВБ ОСН П ОСН Покупатели/ Заказчики с НДС/без НДС ТРУ АД (ДК), ПТ,

- 70. Скачать презентацию

Уклонение от уплаты налогов («черные схемы») — прямое нарушение законодательства, сознательное

Уклонение от уплаты налогов («черные схемы») — прямое нарушение законодательства, сознательное

Причины, по которым бизнес может работать не вполне легально

высокая налоговая нагрузка,

Причины, по которым бизнес может работать не вполне легально

высокая налоговая нагрузка,

Основные проблемы налогоплательщиков в 2022 г.

в условиях очередного кризиса денег у

Основные проблемы налогоплательщиков в 2022 г.

в условиях очередного кризиса денег у

Основные проблемы налогоплательщиков в 2022 г.

судиться по налоговым спорам по НДС

Основные проблемы налогоплательщиков в 2022 г.

судиться по налоговым спорам по НДС

Основные проблемы налогоплательщиков в 2022 г.

с «серой конвертацией» она ничуть не

Основные проблемы налогоплательщиков в 2022 г.

с «серой конвертацией» она ничуть не

Основные проблемы налогоплательщиков в 2022 г.

налоговики успешно «обеляют» целые отрасли «сверху»:

Основные проблемы налогоплательщиков в 2022 г.

налоговики успешно «обеляют» целые отрасли «сверху»:

Стратегия ФНС по борьбе со схемами

текущая модель налогового контроля — сочетание

Стратегия ФНС по борьбе со схемами

текущая модель налогового контроля — сочетание

Стратегия ФНС по борьбе со схемами

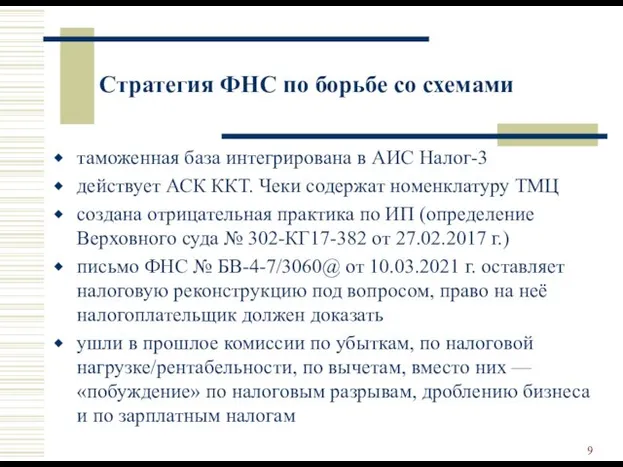

таможенная база интегрирована в АИС Налог-3

действует

Стратегия ФНС по борьбе со схемами

таможенная база интегрирована в АИС Налог-3

действует

Стратегия ФНС по борьбе со схемами

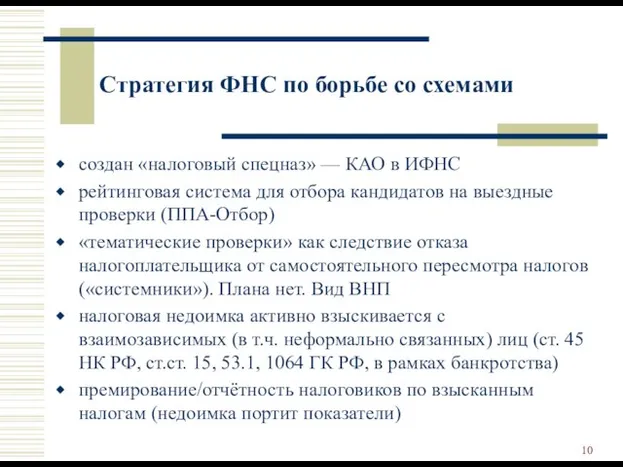

создан «налоговый спецназ» — КАО в

Стратегия ФНС по борьбе со схемами

создан «налоговый спецназ» — КАО в

Стратегия ФНС по борьбе со схемами

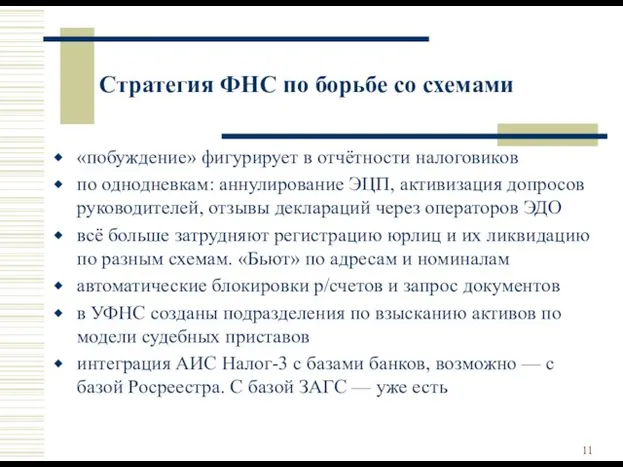

«побуждение» фигурирует в отчётности налоговиков

по однодневкам:

Стратегия ФНС по борьбе со схемами

«побуждение» фигурирует в отчётности налоговиков

по однодневкам:

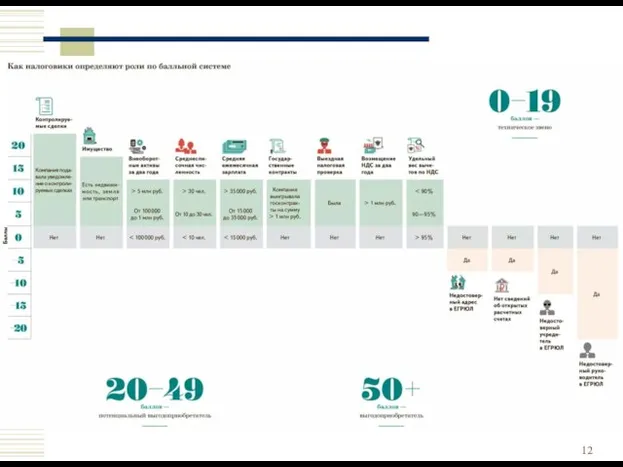

Выгодоприобретатель, потенциальный выгодоприобретатель и «транзитное звено»

Выгодоприобретатель, потенциальный выгодоприобретатель и «транзитное звено»

наличие внеоборотных активов согласно отчетности за два предшествующих года, при сумме

наличие внеоборотных активов согласно отчетности за два предшествующих года, при сумме

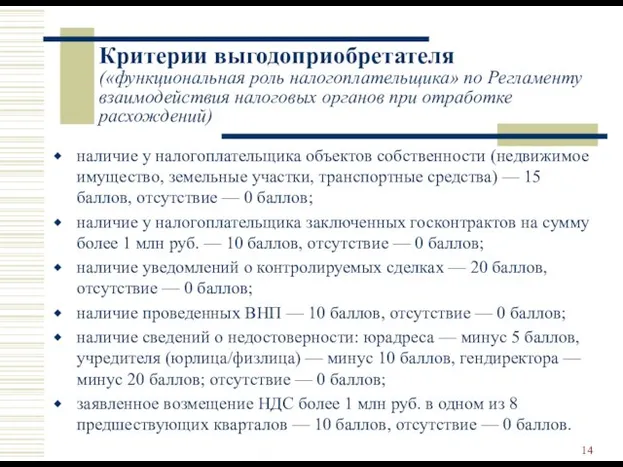

Критерии выгодоприобретателя («функциональная роль налогоплательщика» по Регламенту взаимодействия налоговых органов при

Критерии выгодоприобретателя («функциональная роль налогоплательщика» по Регламенту взаимодействия налоговых органов при

Признак выгодоприобретателя: наличие имущества

ИР

З.О.

П

ХА

ФЛ

ОСН

ОС

100 т. р.

ОСН

5 млн

аренда

Д

Признак выгодоприобретателя: наличие имущества

ИР

З.О.

П

ХА

ФЛ

ОСН

ОС

100 т. р.

ОСН

5 млн

аренда

Д

Но не всё так плохо — «есть и хорошие новости»:

если вы

Но не всё так плохо — «есть и хорошие новости»:

если вы

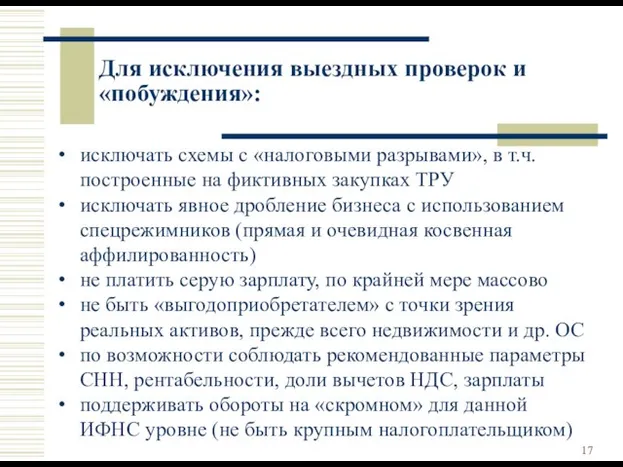

Для исключения выездных проверок и «побуждения»:

исключать схемы с «налоговыми разрывами», в

Для исключения выездных проверок и «побуждения»:

исключать схемы с «налоговыми разрывами», в

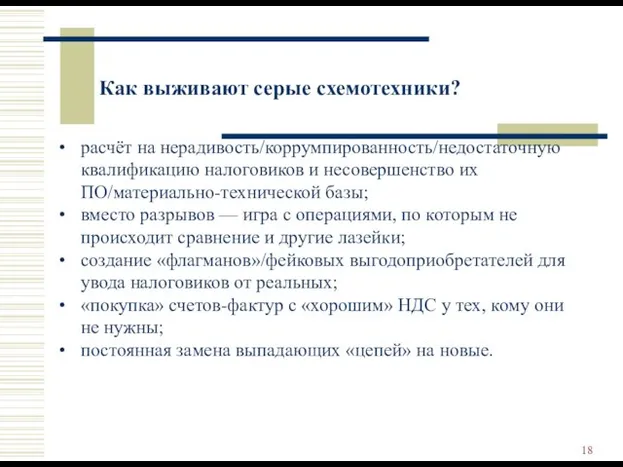

Как выживают серые схемотехники?

расчёт на нерадивость/коррумпированность/недостаточную квалификацию налоговиков и несовершенство их

Как выживают серые схемотехники?

расчёт на нерадивость/коррумпированность/недостаточную квалификацию налоговиков и несовершенство их

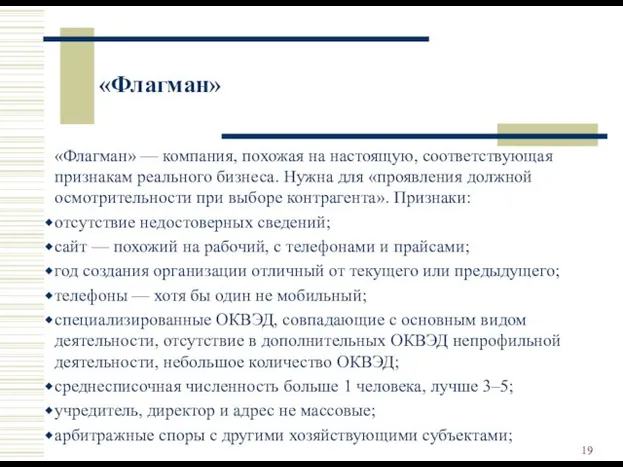

«Флагман»

«Флагман» — компания, похожая на настоящую, соответствующая признакам реального бизнеса.

«Флагман»

«Флагман» — компания, похожая на настоящую, соответствующая признакам реального бизнеса.

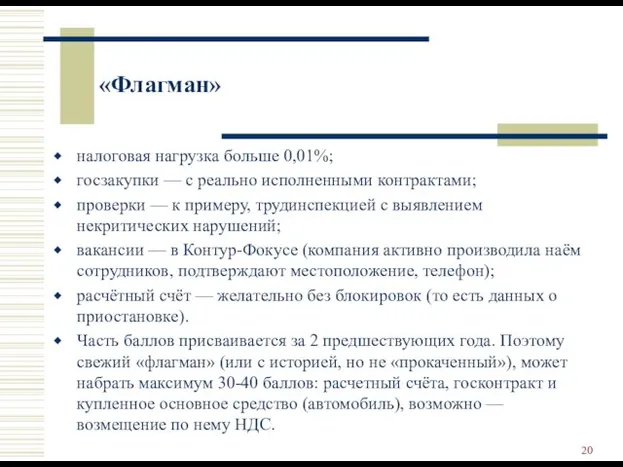

«Флагман»

налоговая нагрузка больше 0,01%;

госзакупки — с реально исполненными контрактами;

проверки —

«Флагман»

налоговая нагрузка больше 0,01%;

госзакупки — с реально исполненными контрактами;

проверки —

«Флагман»

В итоге если «флагман» станет хотя бы потенциальным выгодоприобретателем, это

«Флагман»

В итоге если «флагман» станет хотя бы потенциальным выгодоприобретателем, это

Планирование НДС без агрессивных способов

манипулирование добавленной стоимостью: перевод всех/части оборотов на

Планирование НДС без агрессивных способов

манипулирование добавленной стоимостью: перевод всех/части оборотов на

Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль,

Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль,

На ПСН можно перейти по 80 (или более) видам деятельности (принимаются

На ПСН можно перейти по 80 (или более) видам деятельности (принимаются

13) монтажные, электромонтажные, санитарно-технические и сварочные работы;

15) дополнительное образование;

19) сдача в

13) монтажные, электромонтажные, санитарно-технические и сварочные работы;

15) дополнительное образование;

19) сдача в

35) услуги, связанные с обслуживанием с/х производства (механизированные, агрохимические, транспортные…);

38) медицинская

35) услуги, связанные с обслуживанием с/х производства (механизированные, агрохимические, транспортные…);

38) медицинская

52) переработка и консервирование фруктов и овощей;

53) производство молочной продукции;

54) растениеводство,

52) переработка и консервирование фруктов и овощей;

53) производство молочной продукции;

54) растениеводство,

Если планирование по НДС не возможно…

оптимизация налога на прибыль через затратные

Если планирование по НДС не возможно…

оптимизация налога на прибыль через затратные

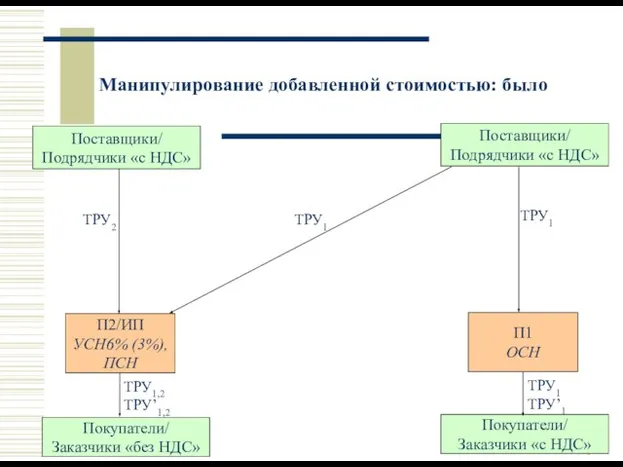

Манипулирование добавленной стоимостью: было

Покупатели/

Заказчики «без НДС»

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

Поставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с

Манипулирование добавленной стоимостью: было

Покупатели/

Заказчики «без НДС»

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

Поставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с

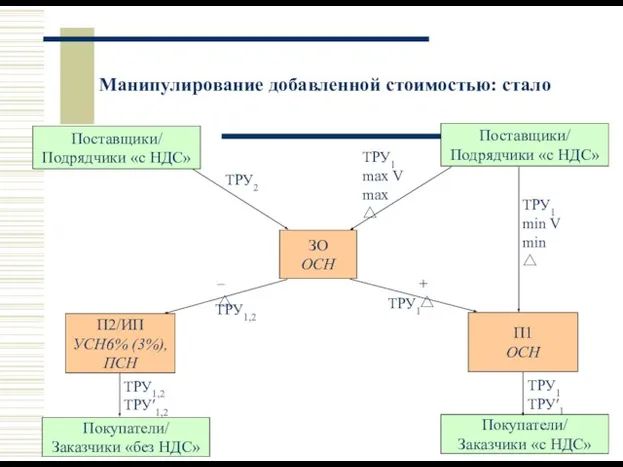

Манипулирование добавленной стоимостью: стало

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

min V

min △

Поставщики/

Подрядчики «с

Манипулирование добавленной стоимостью: стало

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

min V

min △

Поставщики/

Подрядчики «с

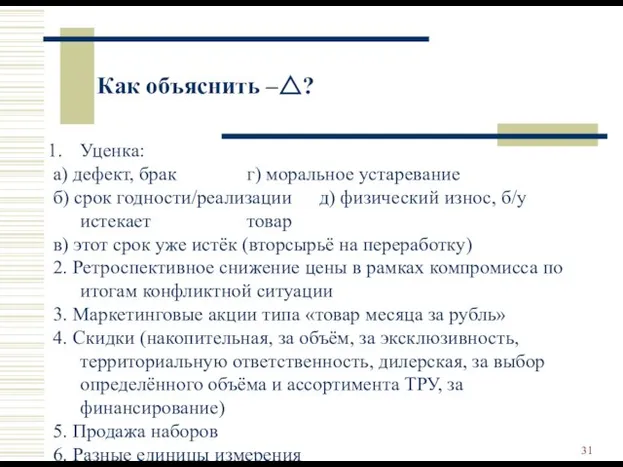

Как объяснить –△?

Уценка:

а) дефект, брак г) моральное устаревание

б) срок годности/реализации д) физический

Как объяснить –△?

Уценка:

а) дефект, брак г) моральное устаревание

б) срок годности/реализации д) физический

Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч.,

Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч.,

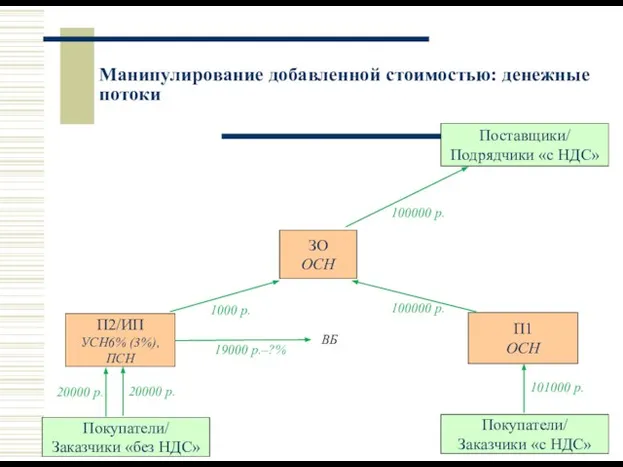

Манипулирование добавленной стоимостью: денежные потоки

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

Поставщики/

Подрядчики «с НДС»

Покупатели/

Заказчики

Манипулирование добавленной стоимостью: денежные потоки

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

Поставщики/

Подрядчики «с НДС»

Покупатели/

Заказчики

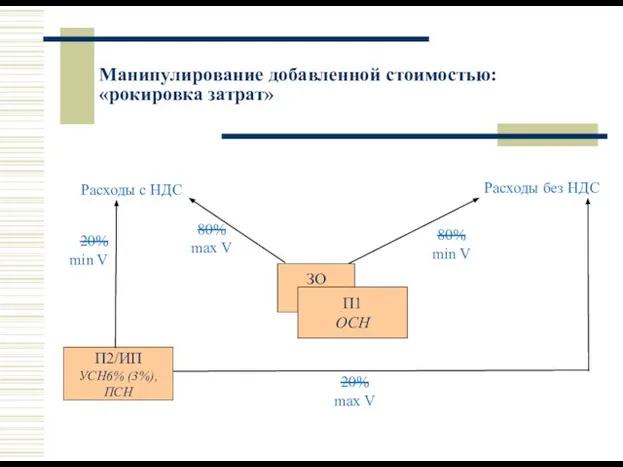

Манипулирование добавленной стоимостью: «рокировка затрат»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

П1

ОСН

20%

min V

Расходы без НДС

Расходы с

Манипулирование добавленной стоимостью: «рокировка затрат»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

П1

ОСН

20%

min V

Расходы без НДС

Расходы с

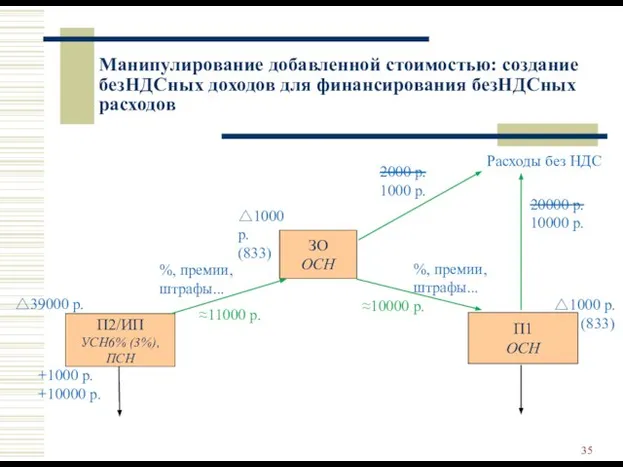

Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов

ЗО

ОСН

П2/ИП

УСН6% (3%),

Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов

ЗО

ОСН

П2/ИП

УСН6% (3%),

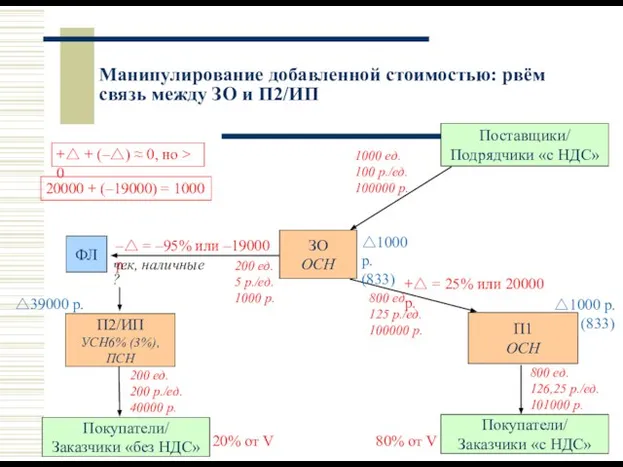

Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6%

Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6%

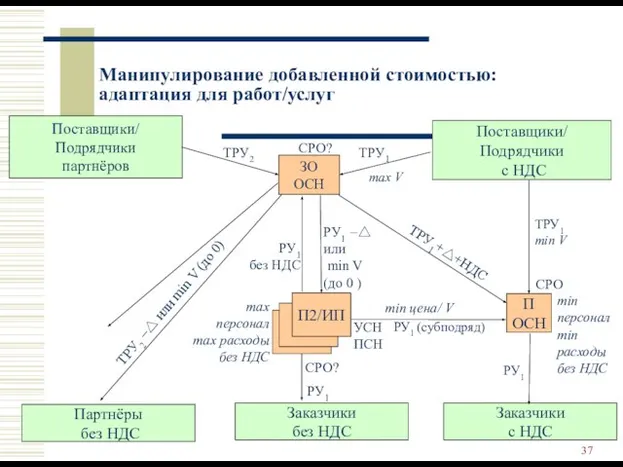

Манипулирование добавленной стоимостью: адаптация для работ/услуг

ЗО

ОСН

Поставщики/

Подрядчики

партнёров

Поставщики/

Подрядчики

с НДС

ТРУ2

ТРУ1

max V

Партнёры

Манипулирование добавленной стоимостью: адаптация для работ/услуг

ЗО

ОСН

Поставщики/

Подрядчики

партнёров

Поставщики/

Подрядчики

с НДС

ТРУ2

ТРУ1

max V

Партнёры

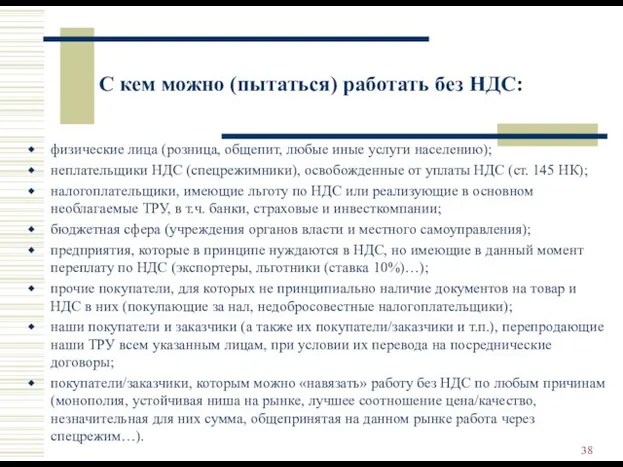

С кем можно (пытаться) работать без НДС:

физические лица (розница, общепит, любые

С кем можно (пытаться) работать без НДС:

физические лица (розница, общепит, любые

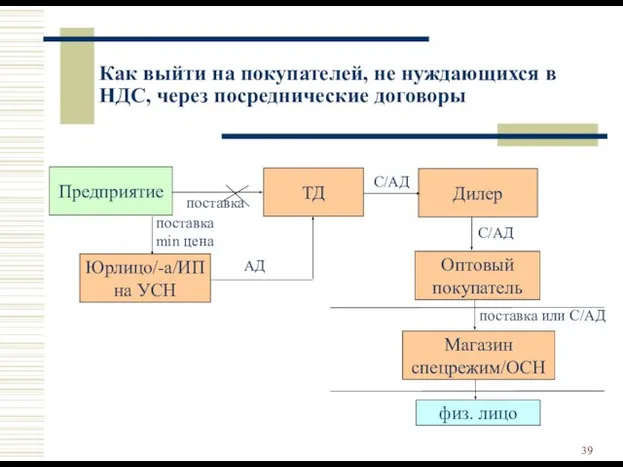

Как выйти на покупателей, не нуждающихся в НДС, через посреднические договоры

Предприятие

ТД

Дилер

Юрлицо/-а/ИП

Как выйти на покупателей, не нуждающихся в НДС, через посреднические договоры

Предприятие

ТД

Дилер

Юрлицо/-а/ИП

«Явные признаки налоговой схемы»

прямая или косвенная аффилированность

отсутствие убедительной деловой цели сделок

«Явные признаки налоговой схемы»

прямая или косвенная аффилированность

отсутствие убедительной деловой цели сделок

«Деловые цели» и «легенды»

«деловая цель» — сделка или произошедшее изменение в

«Деловые цели» и «легенды»

«деловая цель» — сделка или произошедшее изменение в

Примеры документов, косвенно подтверждающих «легенду»:

договоры, в т.ч. их проекты и предварительные

Примеры документов, косвенно подтверждающих «легенду»:

договоры, в т.ч. их проекты и предварительные

Аффилированность (взаимозависимость)

Аффилированность «по закону»:

Ст. 105.1 НК РФ: 11 оснований, перечень открытый;

Закон

Аффилированность (взаимозависимость)

Аффилированность «по закону»:

Ст. 105.1 НК РФ: 11 оснований, перечень открытый;

Закон

Признаки косвенной аффилированности

экономическая связанность (эксклюзивность отношений)

похожие названия

общие фактические или юридические адреса

Признаки косвенной аффилированности

экономическая связанность (эксклюзивность отношений)

похожие названия

общие фактические или юридические адреса

Когда аффилированность не допустима

сделка между лицами объективно экономит налоги (разные налоговые

Когда аффилированность не допустима

сделка между лицами объективно экономит налоги (разные налоговые

Деловые цели, объясняющие разбиение бизнеса

реструктуризация компании, в т.ч. ликвидация непрофильных активов,

Деловые цели, объясняющие разбиение бизнеса

реструктуризация компании, в т.ч. ликвидация непрофильных активов,

Способы ухода от аффилированности. ДЛ

российские физлица-ДЛ: дальние родственники, сотрудники, друзья/знакомые, наемные

Способы ухода от аффилированности. ДЛ

российские физлица-ДЛ: дальние родственники, сотрудники, друзья/знакомые, наемные

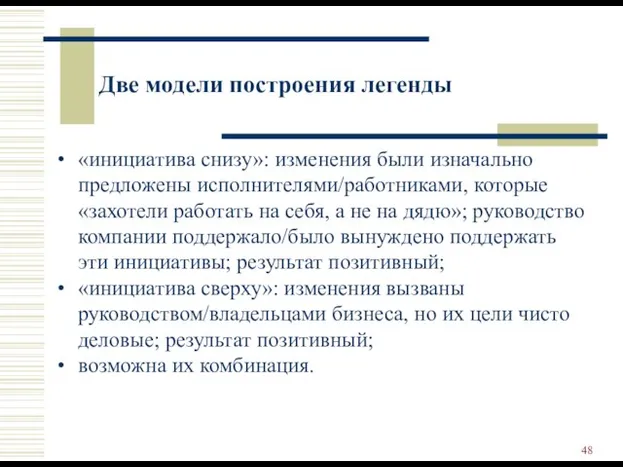

Две модели построения легенды

«инициатива снизу»: изменения были изначально предложены исполнителями/работниками, которые

Две модели построения легенды

«инициатива снизу»: изменения были изначально предложены исполнителями/работниками, которые

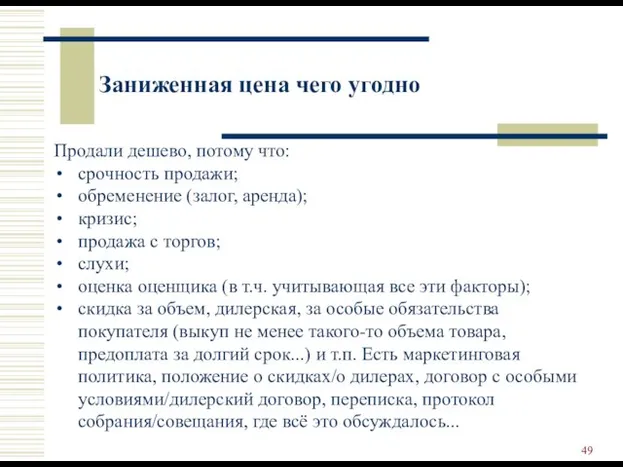

Заниженная цена чего угодно

Продали дешево, потому что:

срочность продажи;

обременение (залог, аренда);

кризис;

продажа с

Заниженная цена чего угодно

Продали дешево, потому что:

срочность продажи;

обременение (залог, аренда);

кризис;

продажа с

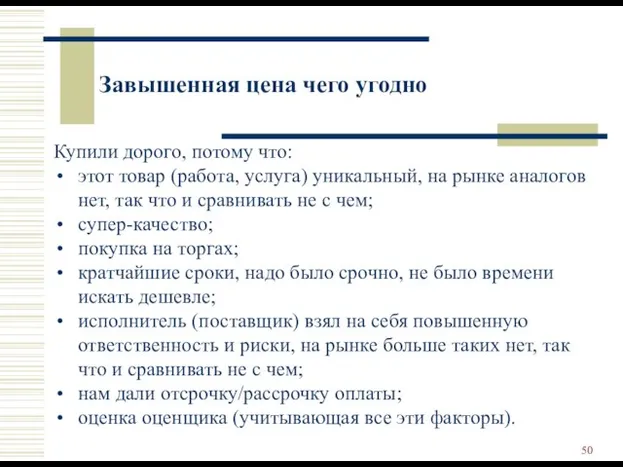

Завышенная цена чего угодно

Купили дорого, потому что:

этот товар (работа, услуга) уникальный,

Завышенная цена чего угодно

Купили дорого, потому что:

этот товар (работа, услуга) уникальный,

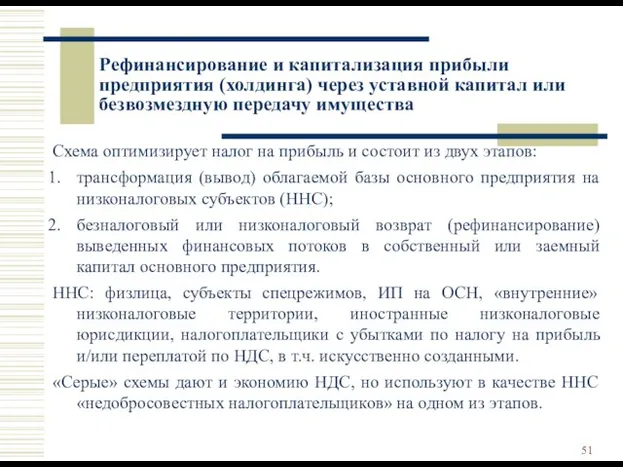

Рефинансирование и капитализация прибыли предприятия (холдинга) через уставной капитал или безвозмездную

Рефинансирование и капитализация прибыли предприятия (холдинга) через уставной капитал или безвозмездную

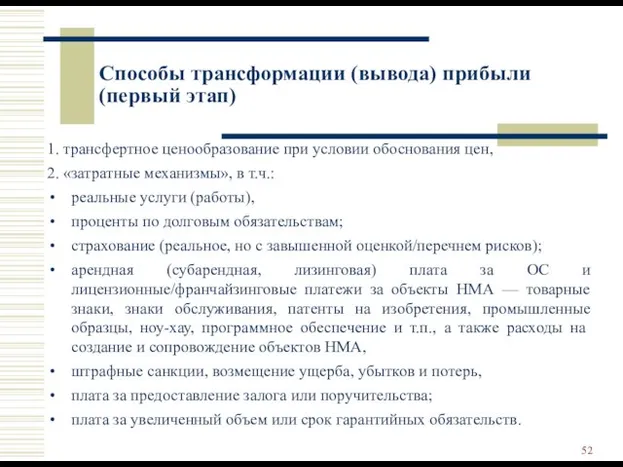

Способы трансформации (вывода) прибыли (первый этап)

1. трансфертное ценообразование при условии обоснования

Способы трансформации (вывода) прибыли (первый этап)

1. трансфертное ценообразование при условии обоснования

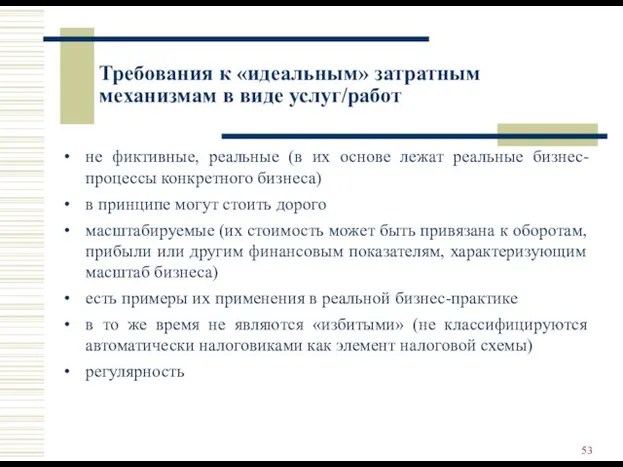

Требования к «идеальным» затратным механизмам в виде услуг/работ

не фиктивные, реальные (в

Требования к «идеальным» затратным механизмам в виде услуг/работ

не фиктивные, реальные (в

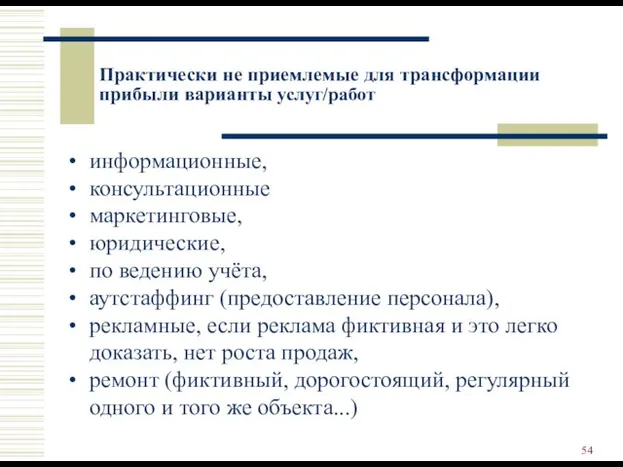

Практически не приемлемые для трансформации прибыли варианты услуг/работ

информационные,

консультационные

маркетинговые,

юридические,

по ведению

Практически не приемлемые для трансформации прибыли варианты услуг/работ

информационные,

консультационные

маркетинговые,

юридические,

по ведению

Виды приемлемых для трансформации прибыли услуг и работ

различные работы по договору

Виды приемлемых для трансформации прибыли услуг и работ

различные работы по договору

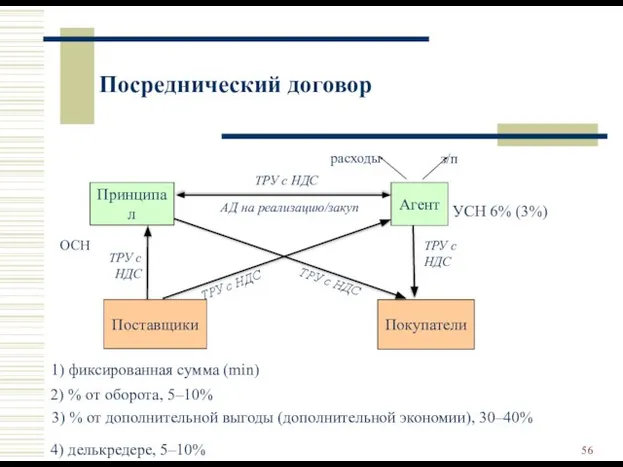

Посреднический договор

Покупатели

Принципал

Поставщики

Агент

ОСН

УСН 6% (3%)

ТРУ с НДС

расходы

з/п

АД на реализацию/закуп

ТРУ с НДС

Посреднический договор

Покупатели

Принципал

Поставщики

Агент

ОСН

УСН 6% (3%)

ТРУ с НДС

расходы

з/п

АД на реализацию/закуп

ТРУ с НДС

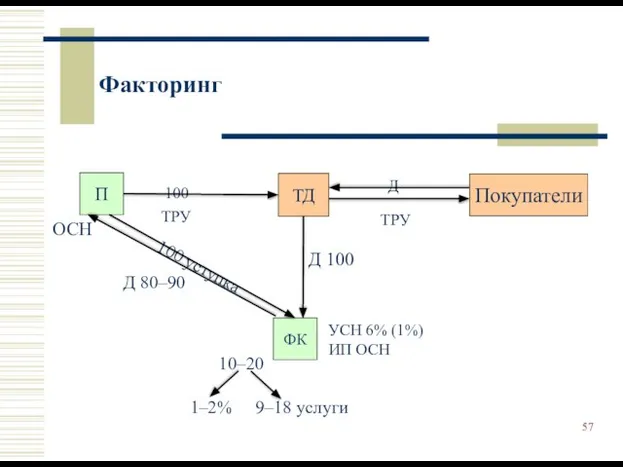

Факторинг

П

ТД

Покупатели

ФК

ТРУ

ТРУ

100

Д

100 уступка

ОСН

Д 100

Д 80–90

УСН 6% (1%)

ИП ОСН

10–20

1–2%

9–18 услуги

Факторинг

П

ТД

Покупатели

ФК

ТРУ

ТРУ

100

Д

100 уступка

ОСН

Д 100

Д 80–90

УСН 6% (1%)

ИП ОСН

10–20

1–2%

9–18 услуги

Любой из перечисленных вариантов услуг/работ можно/нужно конкретизировать и расширять. Например, складская

Любой из перечисленных вариантов услуг/работ можно/нужно конкретизировать и расширять. Например, складская

Для включения в расходы процентов по долговым обязательствам (ДО) необходимо выполнение

Для включения в расходы процентов по долговым обязательствам (ДО) необходимо выполнение

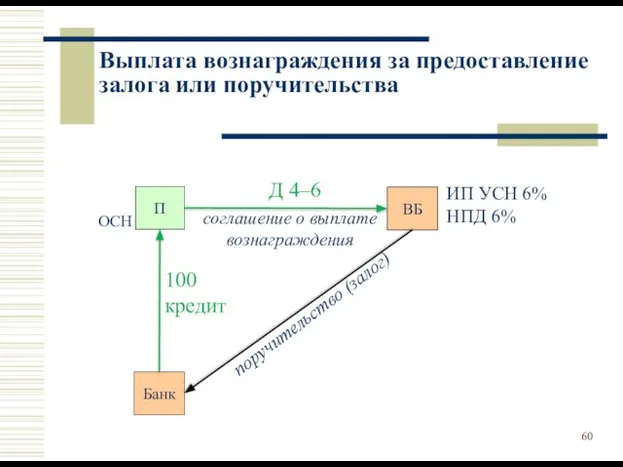

Выплата вознаграждения за предоставление залога или поручительства

Банк

ВБ

ИП УСН 6%

НПД 6%

Д 4–6

П

ОСН

100

кредит

поручительство

Выплата вознаграждения за предоставление залога или поручительства

Банк

ВБ

ИП УСН 6%

НПД 6%

Д 4–6

П

ОСН

100

кредит

поручительство

Простое товарищество

По договору простого товарищества (совместной деятельности) несколько фирм или

Простое товарищество

По договору простого товарищества (совместной деятельности) несколько фирм или

Простое товарищество

(Продолжение)

Внесенное участниками имущество, произведенная в рамках СД продукция и полученные

Простое товарищество

(Продолжение)

Внесенное участниками имущество, произведенная в рамках СД продукция и полученные

Описание схемы простого товарищества с участием фирм (ИП) на УСН

Схема позволяет

Описание схемы простого товарищества с участием фирм (ИП) на УСН

Схема позволяет

Описание схемы простого товарищества с участием фирм (ИП) на УСН.

(Продолжение)

НДС уплачивается

Описание схемы простого товарищества с участием фирм (ИП) на УСН.

(Продолжение)

НДС уплачивается

Недостатки, риски и возможности схемы

Затраты на регистрацию нескольких дополнительный фирм/ИП, на

Недостатки, риски и возможности схемы

Затраты на регистрацию нескольких дополнительный фирм/ИП, на

Индивидуальный предприниматель как «льготное предприятие»

Перспективно использование ИП на общем режиме налогообложения,

Индивидуальный предприниматель как «льготное предприятие»

Перспективно использование ИП на общем режиме налогообложения,

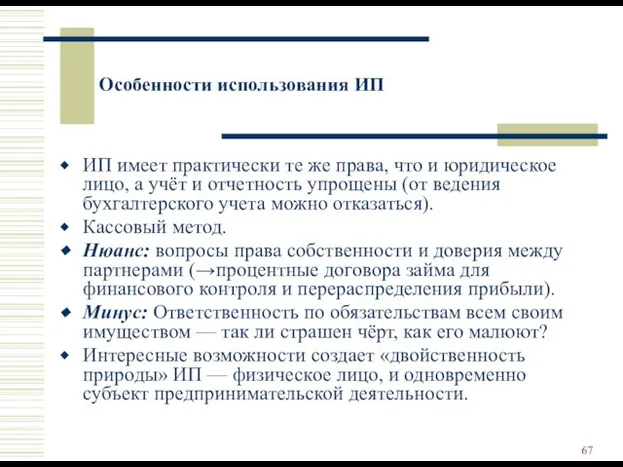

Особенности использования ИП

ИП имеет практически те же права, что и юридическое

Особенности использования ИП

ИП имеет практически те же права, что и юридическое

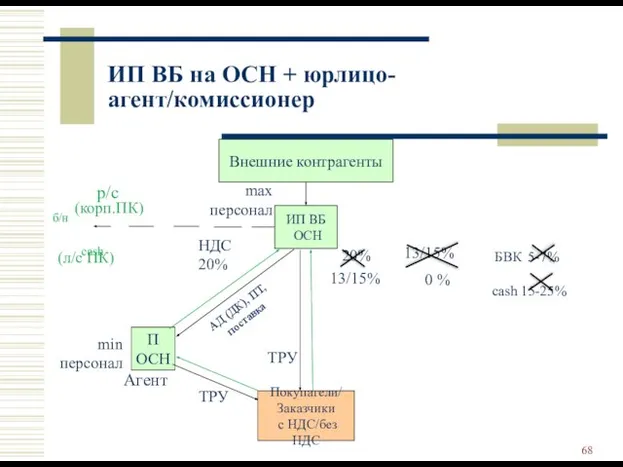

Внешние контрагенты

ИП ВБ

ОСН

П

ОСН

Покупатели/

Заказчики

с НДС/без НДС

ТРУ

АД (ДК), ПТ, поставка

ТРУ

Агент

min

Внешние контрагенты

ИП ВБ

ОСН

П

ОСН

Покупатели/

Заказчики

с НДС/без НДС

ТРУ

АД (ДК), ПТ, поставка

ТРУ

Агент

min

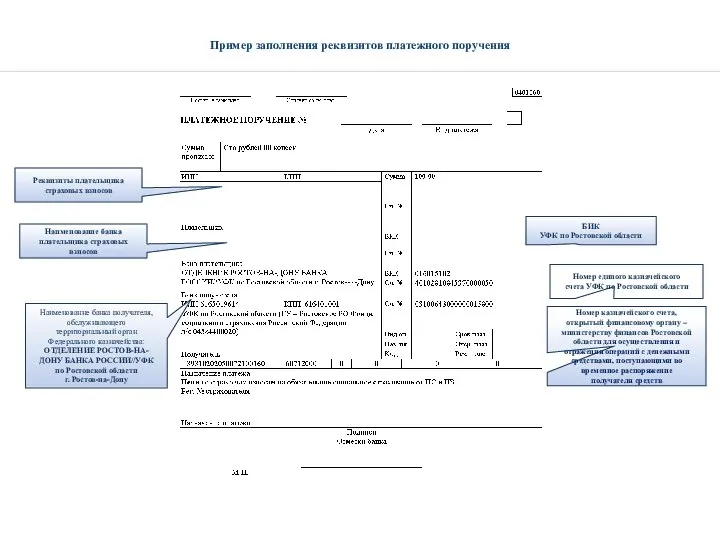

Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Глобальная нестабильность

Глобальная нестабильность Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Участники квеста Задай Финансам

Участники квеста Задай Финансам Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Санхүүгийн байгууллагууд. Лекция 3, 4

Санхүүгийн байгууллагууд. Лекция 3, 4 Государственный бюджет

Государственный бюджет Департамент развития и повышения эффективности региональных продаж

Департамент развития и повышения эффективности региональных продаж Заработная плата. Виды

Заработная плата. Виды Автокредит

Автокредит Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Практика (3)

Практика (3) Методы оценки эффективности инвестиционных проектов

Методы оценки эффективности инвестиционных проектов Факторы снижения себестоимости энергетической продукции

Факторы снижения себестоимости энергетической продукции Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Организация мониторинга аудиторских проверок в Банке России

Организация мониторинга аудиторских проверок в Банке России Банковская система

Банковская система РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий

РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий Страхование. Дебетовой карты

Страхование. Дебетовой карты Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым

Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан

Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан НДФЛ и страховые взносы: разбор вопросов и задач

НДФЛ и страховые взносы: разбор вопросов и задач Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Валюта в современном мире

Валюта в современном мире