- Финансовый контроль

Содержание

- 2. Термин «контроль» происходит от французского слова «controle», означающего наблюдение, надсмотр над чем-либо с целью проверки правильности

- 3. тем, что финансам присуща контрольная функция. Финансовый контроль призван обеспечить реализацию на практике этой функции финансов.

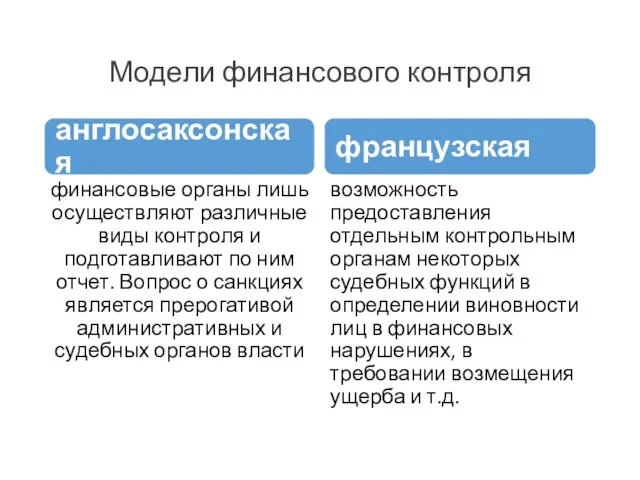

- 4. Модели финансового контроля финансовые органы лишь осуществляют различные виды контроля и подготавливают по ним отчет. Вопрос

- 5. Современные мировые тенденции развития государственного финансового контроля Значительно повышается внимание правительств и парламентов многих стран к

- 6. Финансовый контроль рассматривается в двух аспектах: Регламентированная законодательством деятельность специальных контрольных органов за соблюдением финансового законодательства

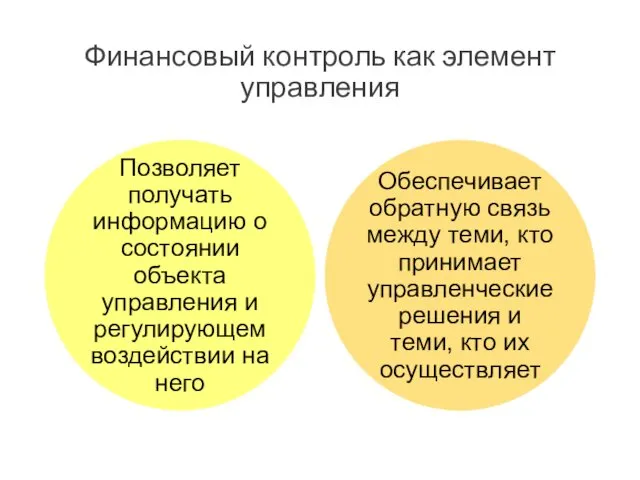

- 7. Финансовый контроль как элемент управления

- 8. Финансовый контроль

- 9. Как еще понимается финансовый контроль?

- 10. Что находится в зоне контроля?

- 11. Цель финансового контроля Любая контрольная деятельность в сфере управления начинается с постановки цели. Целью финансового контроля

- 12. Задачи финансового контроля обеспечить своевременность и полноту выполнения финансовых обязательств перед гос. бюджетом и внебюджетными фондами

- 13. принципы финансового контроля Мировое сообщество на основе многолетнего опыта разработало основные принципы организации государственного финансового контроля

- 14. Принципы финансового контроля изложены в Лимской декларации ИНТОСАИ (Международная организация высших контрольных органов). она принята IX

- 15. Лимская декларация напоминает: организация контроля является обязательным элементом управления финансовыми средствами, поскольку такое управление влечет за

- 17. Базовые принципы финансового контроля

- 18. Независимость органы финансового контроля независимы в части осуществления контрольно-ревизионной деятельности от иных органов государственной власти).

- 19. Объективность осуществление финансового контроля высококвалифицированными и компетентными специалистами с использованием фактических документальных данных в установленном законодательством

- 20. Ответственность к правонарушителям финансового законодательства применяются соответствующие меры юридической ответственности. При этом данный принцип рассматривается в

- 21. Гласность открытость и доступность для общества и СМИ сведений о результатах контрольно-ревизионных и экспертно-аналитических мероприятий, проведенных

- 22. Системность единство правовых основ контрольно-ревизионной документации и экспертно-аналитической деятельности, осуществляемой в рамках финансового контроля, нормативно закрепленную

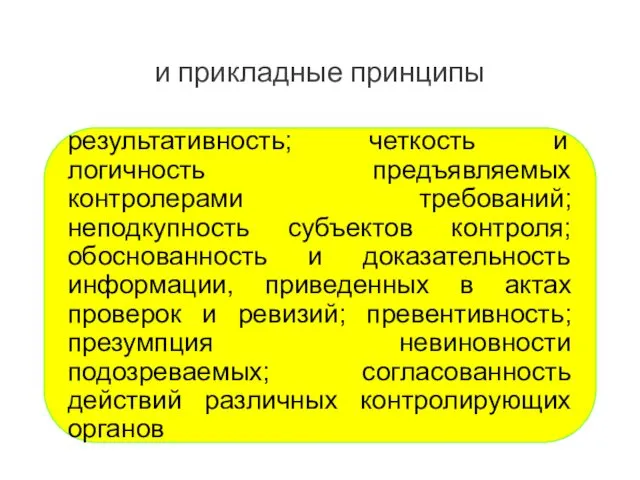

- 23. и прикладные принципы

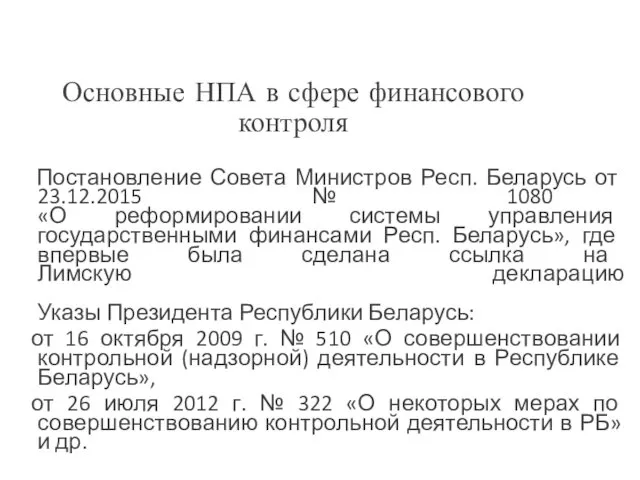

- 24. Основные НПА в сфере финансового контроля Постановление Совета Министров Респ. Беларусь от 23.12.2015 № 1080 «О

- 26. Критерии классификации фин. контроля

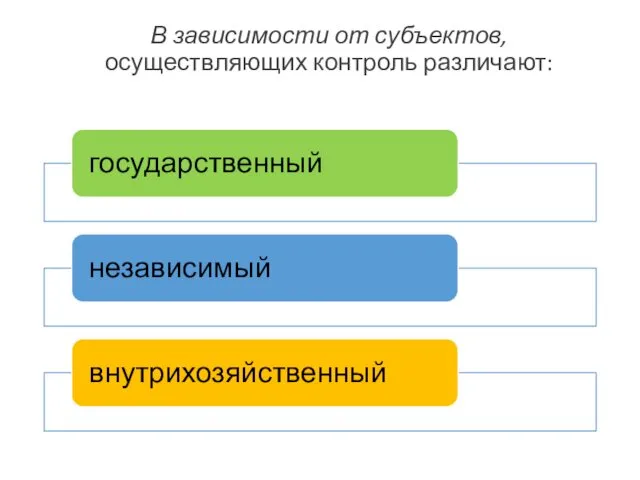

- 27. В зависимости от субъектов, осуществляющих контроль различают:

- 28. В зависимости от субъектов:

- 29. Государственный

- 30. Государственный вневедомственный контроль обеспечивает интересы государства и общества и направлен на все объекты независимо от их

- 31. Государственный ведомственный контроль осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств в отношении подотчетных им предприятий, организаций

- 32. Независимый аудит

- 33. Независимый аудит

- 34. Аудиторский (независимый) контроль Согл. Закону Респ. Беларусь от 8 ноября 1994 г. "Об аудиторской деятельности", аудиторская

- 35. внутрихозяйственный

- 36. В зависимости от времени совершения выделяют три вида (формы) контроля:

- 37. Предварительный контроль проводится до совершения каких-либо финансовых операций (например, проверка правильности и законности документов, служащих основанием

- 38. Текущий (оперативный) контроль проводится непосредственно в процессе операций по расходованию и поступлению денежных средств

- 39. Последующий контроль проводится после совершения денежных операций с целью дополнительной проверки их законности и обоснованности.

- 40. в зависимости от сферы финансовой деятельности:

- 41. Кем осуществляется государственный вневедомственный контроль ?

- 42. Кем осуществляется государственный ведомственный контроль ?

- 43. Пример ведомственного контроля при Министерстве финансов Респ. Беларусь создан Методологический совет по ведомственному контролю. Он осуществляет

- 44. Методы финансового контроля

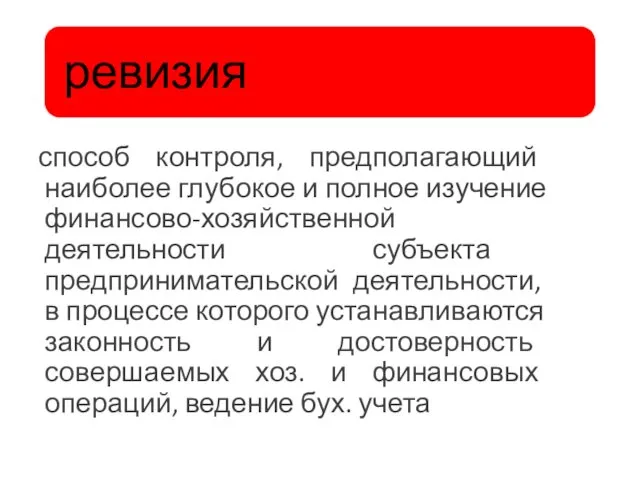

- 45. способ контроля, предполагающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности субъекта предпринимательской деятельности, в процессе которого

- 46. совокупность мероприятий, проводимых контролирующими (надзорными) органами в отношении проверяемых субъектов для оценки соответствия требованиям законодательства осуществляемых

- 47. Классификация проверок

- 48. Плановые проверки включаются в координационной план контрольной (надзорной) деятельности. Координационные планы контрольной (надзорной) деятельности в Республике

- 49. Координационный план размещается на официальном сайте Комитета гос. контроля либо его органов в сети Интернет соответственно

- 50. Плановые проверки проводятся в зависимости от отнесения проверяемого субъекта к группе риска на основании решения или

- 51. Группы риска

- 52. Контролирующий (надзорный) орган вправе назначить плановые проверки

- 55. Кем назначаются внеплановые проверки? - по поручениям Президента, Президиума Совета Министров; - Председателем Комитета гос. контроля

- 56. По содержанию проверки делятся на: документальные включает в себя проверку различных финансовых документов. На основе их

- 57. По степени охвата финансовых и хозяйственных операций различают проверки сплошные исследуются все операции, вся первичная документация

- 58. По полноте охвата проверяемых материалов комплексные проверяется фин. деятельность субъекта хозяйствования в различ. областях (в них

- 59. Внеплановые проверки

- 60. Внеплановые проверки: встречные тематические оперативные контрольные дополнительные

- 61. Встречная проверка Для установления (подтверждения) достоверности совершения финансово-хозяйственных операций между проверяемым субъектом и его контрагентами или

- 63. Встречная проверка носит вспомогательный характер и невозможна без основной проверки

- 64. Встречные проверки не проводятся если сумма отдельно взятой финансовой операции (сумма денежной оценки хозяйственной операции) на

- 65. Данные требования не применяются в случаях осуществления фин.-хозяйственных операций с использованием (расходованием) бюджетных средств, средств гос.

- 66. Тематическая оперативная проверка

- 67. Тематическая оперативная проверка проводится с целью оперативного выявления и пресечения нарушений законодательства в момент их совершения

- 68. Кем проводятся тематические оперативные проверки органами Комитета гос. контроля, Гос. инспекцией охраны животного и растительного мира

- 69. Контрольная проверка Под ней понимается проверка устранения проверяемыми субъектами нарушений, выявленных в результате проведения предыдущей проверки.

- 70. Контрольная проверка проводится для установления фактов устранения субъектами хозяйствования нарушений, выявленных в ходе предыдущей проверки. Ее

- 71. Когда назначаются дополнительные проверки ? в случае получения ответов от государственных органов, иных организаций по направленным

- 72. Дополнительные проверки для подтверждения обоснованности доводов, изложенных в возражениях по акту или справке проверки либо в

- 73. Мониторинг

- 74. (1) Мониторинг как новая форма контроля введен Положением о порядке проведения мониторинга, утвержденным Указом Президента РБ

- 75. (2) мониторинг применяется для оперативной оценки фактического состояния объектов и условий деятельности субъекта. В случае добровольного

- 76. (3) мониторинг направлен на предупреждение, профилактику правонарушений при осуществлении предпринимательской деятельности путем установления сотрудничества, открытого диалога

- 77. (4) мониторинг при его осуществлении контролирующие и надзорные органы не используют полномочия, предоставленные им для проведения

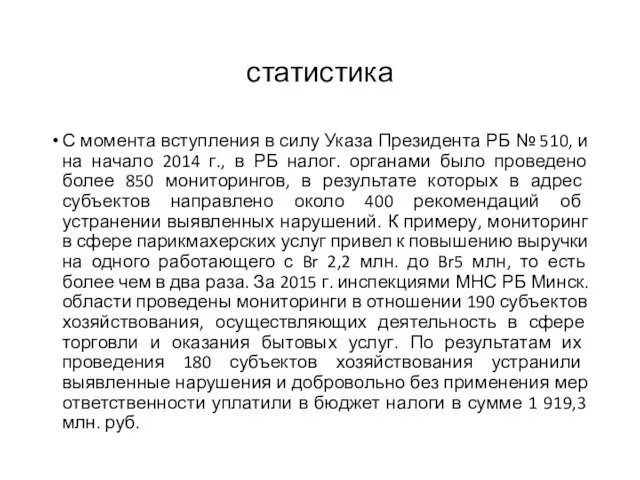

- 78. статистика С момента вступления в силу Указа Президента РБ № 510, и на начало 2014 г.,

- 79. Мониторинг дает возможность избежать санкций Если в процессе мониторинга выявляются нарушения, контролирующий орган вправе дать субъекту

- 80. Организация и проведение плановых проверок

- 81. Планирование проверок Подготовительная работа Уведомление о проведении проверки Начало проверки Сроки проведения проверки Оформление результатов проверки

- 82. Плановые проверки в отношении субъектов, добросовестно исполняющих обязательства перед бюджетом (независимо от отнесения их к группам

- 83. когда СУБЪЕКТ СЧИТАЕТСЯ ДОБРОСОВЕСТНО ИСПОЛНЯЮЩИМ ОБЯЗАТАЛЬСТВА П/Д БЮДЖЕТОМ 1) предыдущей плановой проверкой не установлено фактов неисполнения

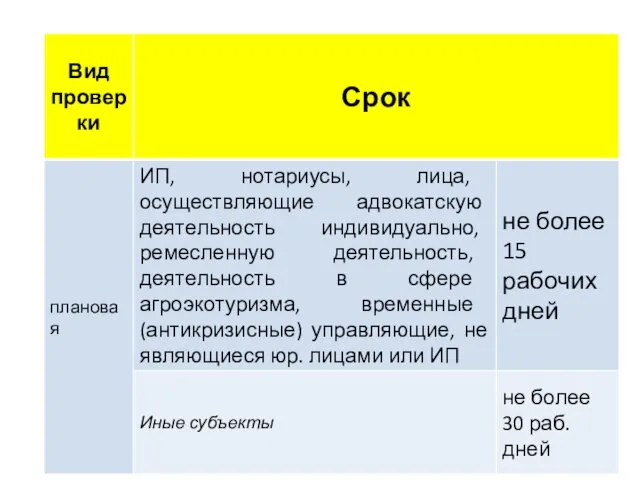

- 88. Сроки проведения проверок

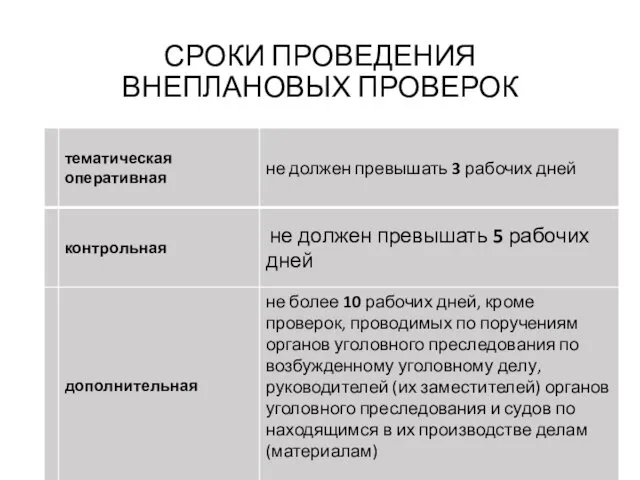

- 89. СРОКИ ПРОВЕДЕНИЯ ВНЕПЛАНОВЫХ ПРОВЕРОК

- 90. (1) На что имеет право проверяющий? доступ на территорию или в помещение проверяемого субъекта «Именем закона

- 91. (2) Доступ в жилые помещения физ. лиц (ИП, учредителей (собственников имущества) проверяемых субъектов, помимо или против

- 92. (3) На что имеет право проверяющий? осмотр используемых для осуществления деятельности территорий или помещений проверяемого субъекта

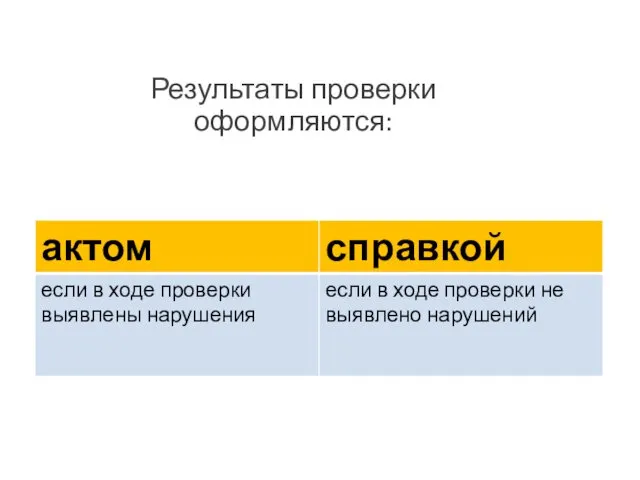

- 93. Оформление результатов проверки

- 94. Результаты проверки оформляются:

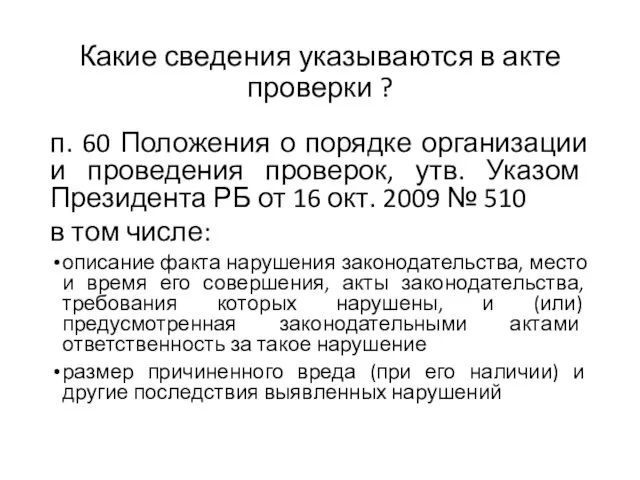

- 95. Какие сведения указываются в акте проверки ? п. 60 Положения о порядке организации и проведения проверок,

- 96. Какое юридическое значение имеют?

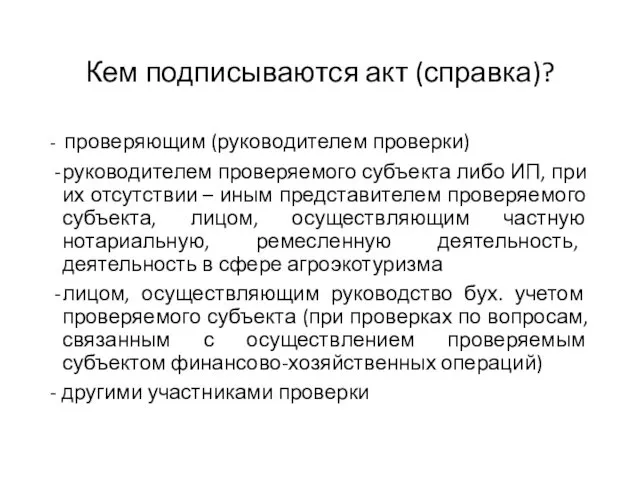

- 97. Кем подписываются акт (справка)? - проверяющим (руководителем проверки) руководителем проверяемого субъекта либо ИП, при их отсутствии

- 98. найти в Положении о порядке организации и проведения проверок в каких случаях материалы проверки могут быть

- 99. Какие права имеет проверяемый субъект?

- 100. 6. Субъекты финансового контроля и их полномочия

- 101. Субъекты финансового контроля

- 102. Субъекты финансового контроля

- 103. Комитет гос. контроля Комитет государственного контроля Республики Беларусь осуществляет гос. контроль за исполнением и респ. бюджета,

- 104. Органы финансовых расследований КГК имеют особую роль в осуществлении финансового контроля на территории Респ. Беларусь Компетенция

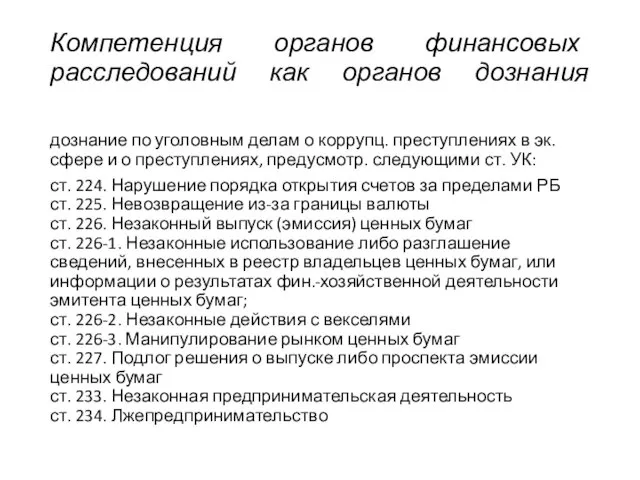

- 105. Компетенция органов финансовых расследований как органов дознания дознание по уголовным делам о коррупц. преступлениях в эк.

- 106. 234-1. Незаконное распоряжение денежными средствами, находящимися на банковских счетах субъекта хозяйствования 235. Легализация ("отмывание") средств, получ.

- 107. Незаконные финансовые операции

- 108. Департамент финансового мониторинга Образован в структуре КГК в соответствии с Указом Президента Респ. Беларусь от 14

- 109. Субъекты финансового контроля

- 110. Минфин разрабатывает финансовую политику и непосредственно контролирует ее осуществление. Полномочия в сфере фин. контроля определены Положением

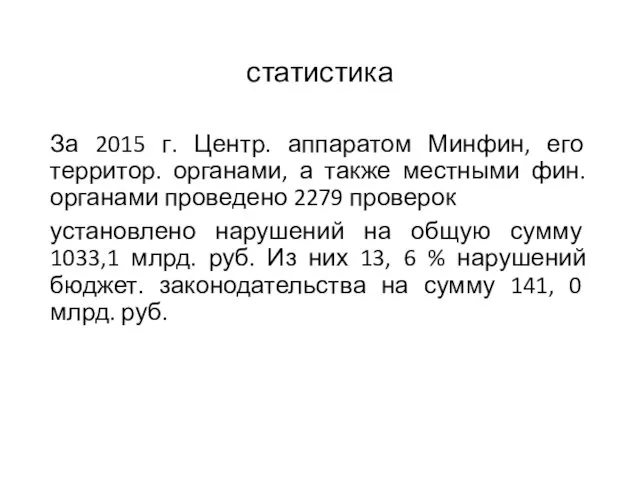

- 111. статистика За 2015 г. Центр. аппаратом Минфин, его территор. органами, а также местными фин. органами проведено

- 112. в 2015 г. проверками установлено недостач бюджетных средств и материальных ценностей на сумму 134,1 млн. руб.

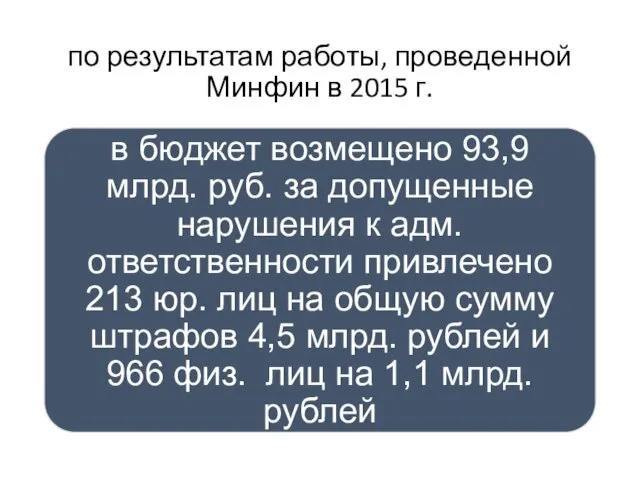

- 113. по результатам работы, проведенной Минфин в 2015 г.

- 114. Министерство по налогам и сборам Полномочия Министерства регламентированы Положением, утвержденным постановлением Совета Министров Респ. Беларусь от

- 115. Задания на 10 (1)

- 116. № 2

- 117. № 3

- 119. Скачать презентацию

Термин «контроль»

происходит от французского слова «controle», означающего наблюдение, надсмотр над чем-либо

Термин «контроль»

происходит от французского слова «controle», означающего наблюдение, надсмотр над чем-либо

тем, что финансам присуща контрольная функция.

Финансовый контроль призван обеспечить реализацию

тем, что финансам присуща контрольная функция.

Финансовый контроль призван обеспечить реализацию

Модели финансового контроля

финансовые органы лишь осуществляют различные виды контроля и подготавливают

Модели финансового контроля

финансовые органы лишь осуществляют различные виды контроля и подготавливают

Современные мировые тенденции развития государственного финансового контроля

Значительно повышается внимание правительств и

Современные мировые тенденции развития государственного финансового контроля

Значительно повышается внимание правительств и

Финансовый контроль рассматривается в двух аспектах:

Регламентированная законодательством деятельность специальных контрольных органов

Финансовый контроль рассматривается в двух аспектах:

Регламентированная законодательством деятельность специальных контрольных органов

Финансовый контроль как элемент управления

Финансовый контроль как элемент управления

Финансовый контроль

Финансовый контроль

Как еще понимается финансовый контроль?

Как еще понимается финансовый контроль?

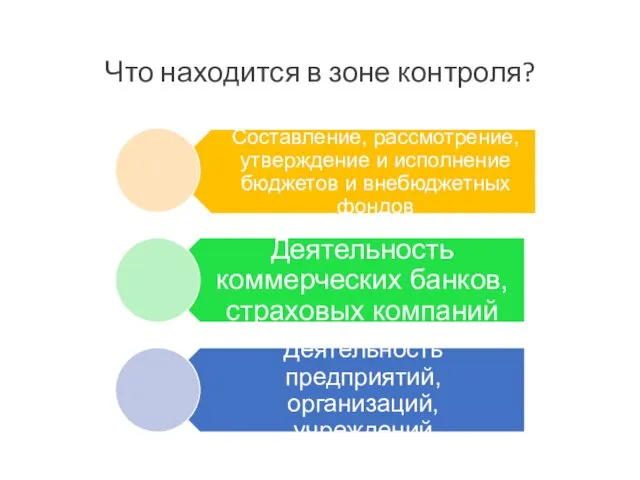

Что находится в зоне контроля?

Что находится в зоне контроля?

Цель финансового контроля

Любая контрольная деятельность в сфере управления начинается с постановки

Цель финансового контроля

Любая контрольная деятельность в сфере управления начинается с постановки

Задачи финансового контроля

обеспечить своевременность и полноту выполнения финансовых обязательств перед гос.

Задачи финансового контроля

обеспечить своевременность и полноту выполнения финансовых обязательств перед гос.

принципы финансового контроля

Мировое сообщество на основе многолетнего опыта разработало основные принципы

принципы финансового контроля

Мировое сообщество на основе многолетнего опыта разработало основные принципы

Принципы финансового контроля

изложены в Лимской декларации ИНТОСАИ (Международная организация высших контрольных

Принципы финансового контроля

изложены в Лимской декларации ИНТОСАИ (Международная организация высших контрольных

Лимская декларация напоминает:

организация контроля является обязательным элементом управления финансовыми средствами, поскольку

Лимская декларация напоминает:

организация контроля является обязательным элементом управления финансовыми средствами, поскольку

Базовые принципы финансового контроля

Базовые принципы финансового контроля

Независимость

органы финансового контроля независимы в части осуществления контрольно-ревизионной деятельности от

Независимость

органы финансового контроля независимы в части осуществления контрольно-ревизионной деятельности от

Объективность

осуществление финансового контроля высококвалифицированными и компетентными специалистами с использованием фактических

Объективность

осуществление финансового контроля высококвалифицированными и компетентными специалистами с использованием фактических

Ответственность

к правонарушителям финансового законодательства применяются соответствующие меры юридической ответственности. При

Ответственность

к правонарушителям финансового законодательства применяются соответствующие меры юридической ответственности. При

Гласность

открытость и доступность для общества и СМИ сведений о результатах контрольно-ревизионных

Гласность

открытость и доступность для общества и СМИ сведений о результатах контрольно-ревизионных

Системность

единство правовых основ контрольно-ревизионной документации и экспертно-аналитической деятельности, осуществляемой в

Системность

единство правовых основ контрольно-ревизионной документации и экспертно-аналитической деятельности, осуществляемой в

и прикладные принципы

и прикладные принципы

Основные НПА в сфере финансового контроля

Постановление Совета Министров Респ.

Основные НПА в сфере финансового контроля

Постановление Совета Министров Респ.

Критерии классификации фин. контроля

Критерии классификации фин. контроля

В зависимости от субъектов, осуществляющих контроль различают:

В зависимости от субъектов, осуществляющих контроль различают:

В зависимости от субъектов:

В зависимости от субъектов:

Государственный

Государственный

Государственный вневедомственный контроль

обеспечивает интересы государства и общества и направлен на все

Государственный вневедомственный контроль

обеспечивает интересы государства и общества и направлен на все

Государственный ведомственный контроль

осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств в отношении

Государственный ведомственный контроль

осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств в отношении

Независимый

аудит

Независимый

аудит

Независимый

аудит

Независимый

аудит

Аудиторский (независимый) контроль

Согл. Закону Респ. Беларусь от 8 ноября 1994 г.

Аудиторский (независимый) контроль

Согл. Закону Респ. Беларусь от 8 ноября 1994 г.

внутрихозяйственный

внутрихозяйственный

В зависимости от времени совершения выделяют три вида (формы) контроля:

В зависимости от времени совершения выделяют три вида (формы) контроля:

Предварительный контроль

проводится до совершения каких-либо финансовых операций (например, проверка правильности и

Предварительный контроль

проводится до совершения каких-либо финансовых операций (например, проверка правильности и

Текущий (оперативный) контроль

проводится непосредственно в процессе операций по расходованию и поступлению

Текущий (оперативный) контроль

проводится непосредственно в процессе операций по расходованию и поступлению

Последующий контроль

проводится после совершения денежных операций с целью дополнительной проверки их

Последующий контроль

проводится после совершения денежных операций с целью дополнительной проверки их

в зависимости от сферы финансовой деятельности:

в зависимости от сферы финансовой деятельности:

Кем осуществляется государственный вневедомственный контроль

?

Кем осуществляется государственный вневедомственный контроль

?

Кем осуществляется государственный ведомственный контроль

?

Кем осуществляется государственный ведомственный контроль

?

Пример ведомственного контроля

при Министерстве финансов Респ. Беларусь создан Методологический совет по

Пример ведомственного контроля

при Министерстве финансов Респ. Беларусь создан Методологический совет по

Методы финансового контроля

Методы финансового контроля

способ контроля, предполагающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности субъекта

способ контроля, предполагающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности субъекта

совокупность мероприятий, проводимых контролирующими (надзорными) органами в отношении проверяемых субъектов для

совокупность мероприятий, проводимых контролирующими (надзорными) органами в отношении проверяемых субъектов для

Классификация проверок

Классификация проверок

Плановые проверки

включаются в координационной план контрольной (надзорной) деятельности. Координационные планы контрольной

Плановые проверки

включаются в координационной план контрольной (надзорной) деятельности. Координационные планы контрольной

Координационный план

размещается на официальном сайте Комитета гос. контроля либо его органов

Координационный план

размещается на официальном сайте Комитета гос. контроля либо его органов

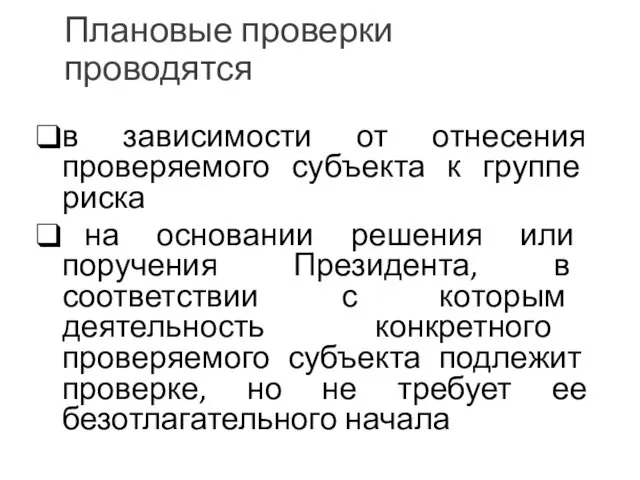

Плановые проверки проводятся

в зависимости от отнесения проверяемого субъекта к группе риска

Плановые проверки проводятся

в зависимости от отнесения проверяемого субъекта к группе риска

Группы риска

Группы риска

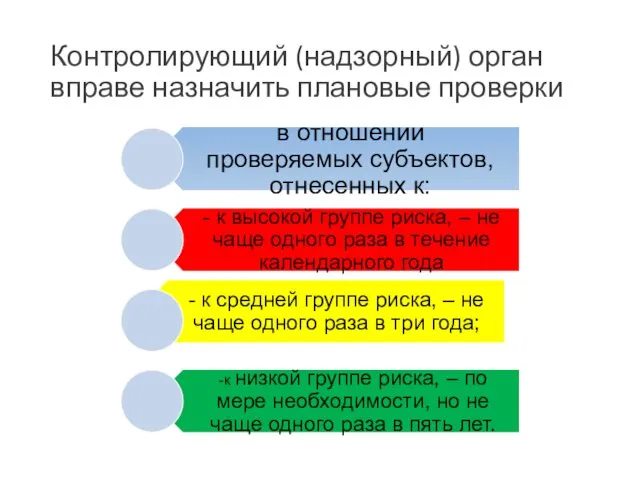

Контролирующий (надзорный) орган вправе назначить плановые проверки

Контролирующий (надзорный) орган вправе назначить плановые проверки

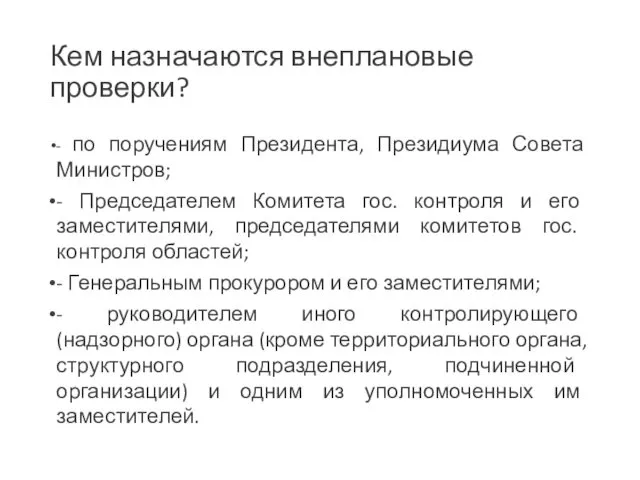

Кем назначаются внеплановые проверки?

- по поручениям Президента, Президиума Совета Министров;

- Председателем

Кем назначаются внеплановые проверки?

- по поручениям Президента, Президиума Совета Министров;

- Председателем

По содержанию проверки делятся на:

документальные

включает в себя проверку различных финансовых документов.

По содержанию проверки делятся на:

документальные

включает в себя проверку различных финансовых документов.

По степени охвата финансовых и хозяйственных операций различают проверки

сплошные

исследуются все

По степени охвата финансовых и хозяйственных операций различают проверки

сплошные

исследуются все

По полноте охвата проверяемых материалов

комплексные

проверяется фин. деятельность субъекта хозяйствования в

По полноте охвата проверяемых материалов

комплексные

проверяется фин. деятельность субъекта хозяйствования в

Внеплановые проверки

Внеплановые проверки

Внеплановые проверки:

встречные

тематические оперативные

контрольные

дополнительные

Внеплановые проверки:

встречные

тематические оперативные

контрольные

дополнительные

Встречная проверка

Для установления (подтверждения) достоверности совершения финансово-хозяйственных операций между проверяемым субъектом

Встречная проверка

Для установления (подтверждения) достоверности совершения финансово-хозяйственных операций между проверяемым субъектом

Встречная проверка

носит вспомогательный характер и невозможна без основной проверки

Встречная проверка

носит вспомогательный характер и невозможна без основной проверки

Встречные проверки не проводятся

если сумма отдельно взятой финансовой операции (сумма денежной

Встречные проверки не проводятся

если сумма отдельно взятой финансовой операции (сумма денежной

Данные требования не применяются

в случаях осуществления фин.-хозяйственных операций с использованием (расходованием)

Данные требования не применяются

в случаях осуществления фин.-хозяйственных операций с использованием (расходованием)

Тематическая оперативная проверка

Тематическая оперативная проверка

Тематическая оперативная проверка

проводится с целью оперативного выявления и пресечения нарушений

Тематическая оперативная проверка

проводится с целью оперативного выявления и пресечения нарушений

Кем проводятся тематические оперативные проверки

органами Комитета гос. контроля, Гос. инспекцией охраны

Кем проводятся тематические оперативные проверки

органами Комитета гос. контроля, Гос. инспекцией охраны

Контрольная проверка

Под ней понимается проверка устранения проверяемыми субъектами нарушений, выявленных в

Контрольная проверка

Под ней понимается проверка устранения проверяемыми субъектами нарушений, выявленных в

Контрольная проверка

проводится для установления фактов устранения субъектами хозяйствования нарушений, выявленных в

Контрольная проверка

проводится для установления фактов устранения субъектами хозяйствования нарушений, выявленных в

Когда назначаются

дополнительные проверки ?

в случае получения ответов от государственных органов,

Когда назначаются

дополнительные проверки ?

в случае получения ответов от государственных органов,

Дополнительные проверки

для подтверждения обоснованности доводов, изложенных в возражениях по акту

Дополнительные проверки

для подтверждения обоснованности доводов, изложенных в возражениях по акту

Мониторинг

Мониторинг

(1) Мониторинг как новая форма контроля

введен Положением о порядке проведения мониторинга,

(1) Мониторинг как новая форма контроля

введен Положением о порядке проведения мониторинга,

(2) мониторинг

применяется для оперативной оценки фактического состояния объектов и условий

(2) мониторинг

применяется для оперативной оценки фактического состояния объектов и условий

(3) мониторинг

направлен на предупреждение, профилактику правонарушений при осуществлении предпринимательской деятельности путем

(3) мониторинг

направлен на предупреждение, профилактику правонарушений при осуществлении предпринимательской деятельности путем

(4) мониторинг

при его осуществлении контролирующие и надзорные органы не используют полномочия,

(4) мониторинг

при его осуществлении контролирующие и надзорные органы не используют полномочия,

статистика

С момента вступления в силу Указа Президента РБ № 510, и

статистика

С момента вступления в силу Указа Президента РБ № 510, и

Мониторинг дает возможность избежать санкций

Если в процессе мониторинга выявляются нарушения,

Мониторинг дает возможность избежать санкций

Если в процессе мониторинга выявляются нарушения,

Организация и проведение плановых проверок

Организация и проведение плановых проверок

Планирование проверок

Подготовительная работа

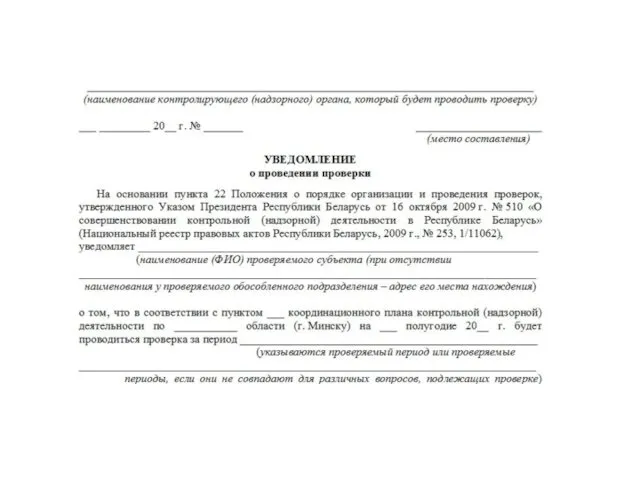

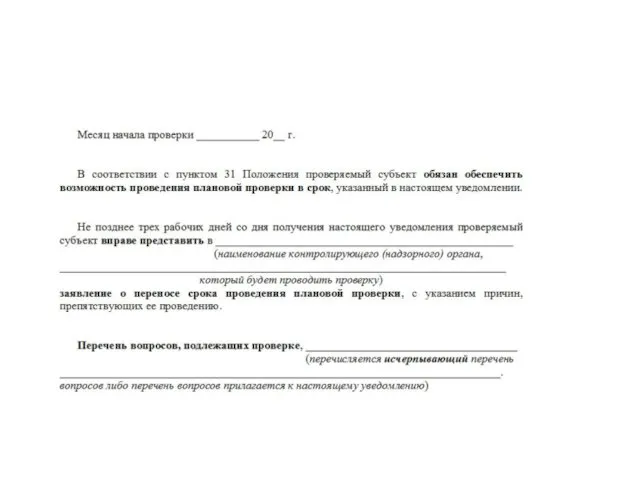

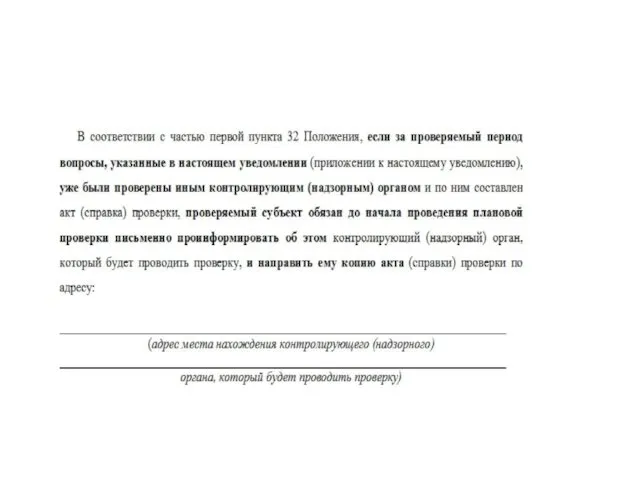

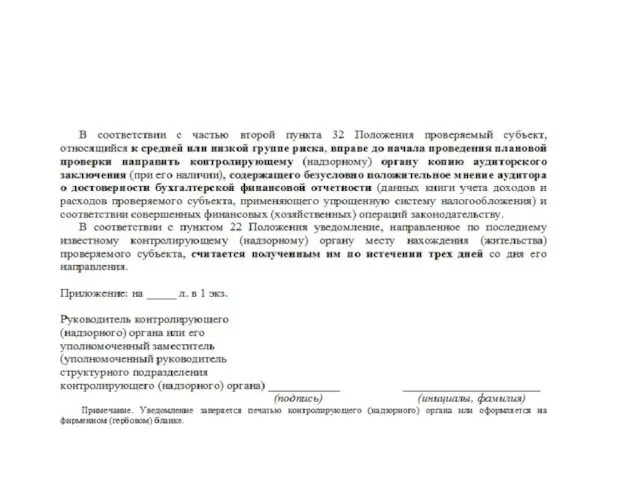

Уведомление о проведении проверки

Начало проверки

Сроки проведения проверки

Оформление результатов проверки

Подготовительная работа

Уведомление о проведении проверки

Начало проверки

Сроки проведения проверки

Оформление результатов проверки

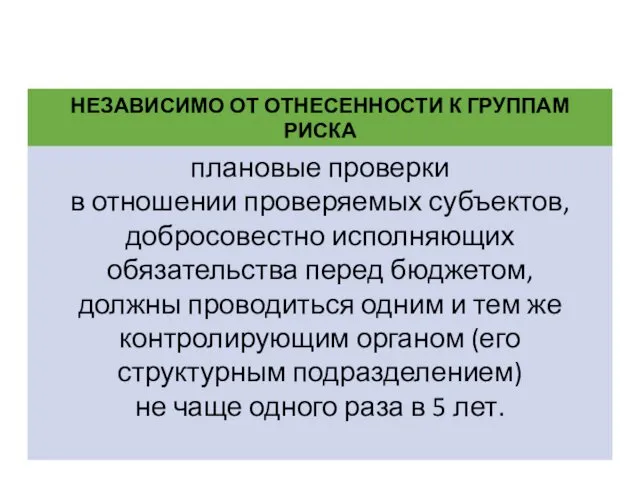

Плановые проверки в отношении субъектов, добросовестно исполняющих обязательства перед бюджетом

(независимо от

Плановые проверки в отношении субъектов, добросовестно исполняющих обязательства перед бюджетом

(независимо от

когда СУБЪЕКТ СЧИТАЕТСЯ ДОБРОСОВЕСТНО ИСПОЛНЯЮЩИМ ОБЯЗАТАЛЬСТВА П/Д БЮДЖЕТОМ

1) предыдущей плановой проверкой

когда СУБЪЕКТ СЧИТАЕТСЯ ДОБРОСОВЕСТНО ИСПОЛНЯЮЩИМ ОБЯЗАТАЛЬСТВА П/Д БЮДЖЕТОМ

1) предыдущей плановой проверкой

Сроки проведения проверок

Сроки проведения проверок

СРОКИ ПРОВЕДЕНИЯ ВНЕПЛАНОВЫХ ПРОВЕРОК

СРОКИ ПРОВЕДЕНИЯ ВНЕПЛАНОВЫХ ПРОВЕРОК

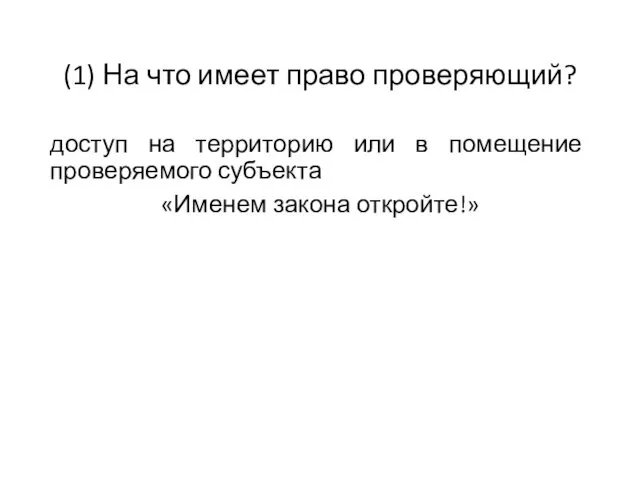

(1) На что имеет право проверяющий?

доступ на территорию или в помещение

(1) На что имеет право проверяющий?

доступ на территорию или в помещение

(2) Доступ в жилые помещения физ. лиц (ИП, учредителей (собственников имущества)

(2) Доступ в жилые помещения физ. лиц (ИП, учредителей (собственников имущества)

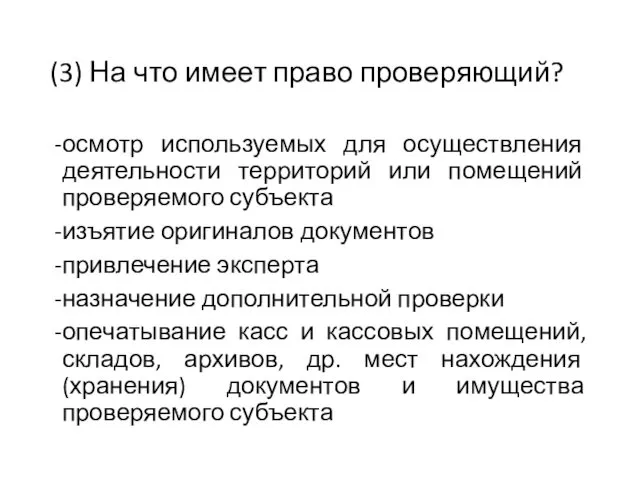

(3) На что имеет право проверяющий?

осмотр используемых для осуществления деятельности территорий

(3) На что имеет право проверяющий?

осмотр используемых для осуществления деятельности территорий

Оформление результатов проверки

Оформление результатов проверки

Результаты проверки

оформляются:

Результаты проверки

оформляются:

Какие сведения указываются в акте проверки ?

п. 60 Положения о порядке

Какие сведения указываются в акте проверки ?

п. 60 Положения о порядке

Какое юридическое значение имеют?

Какое юридическое значение имеют?

Кем подписываются акт (справка)?

- проверяющим (руководителем проверки)

руководителем проверяемого субъекта либо ИП,

Кем подписываются акт (справка)?

- проверяющим (руководителем проверки)

руководителем проверяемого субъекта либо ИП,

найти в Положении о порядке организации и проведения проверок

в каких случаях

найти в Положении о порядке организации и проведения проверок

в каких случаях

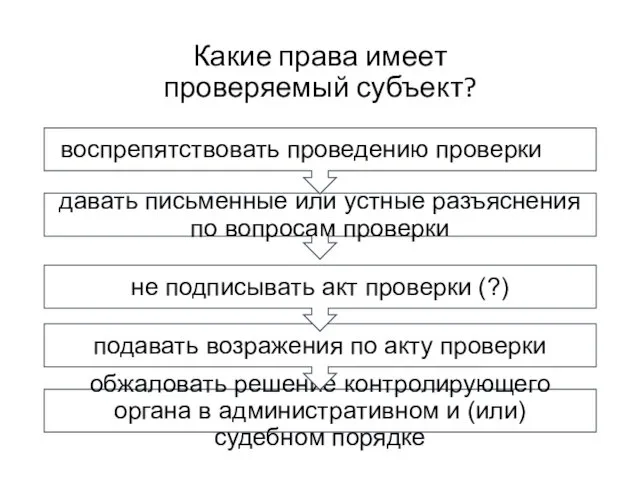

Какие права имеет

проверяемый субъект?

Какие права имеет

проверяемый субъект?

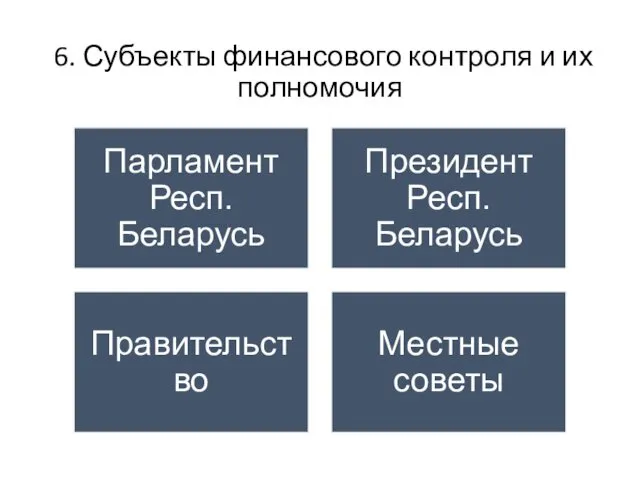

6. Субъекты финансового контроля и их полномочия

6. Субъекты финансового контроля и их полномочия

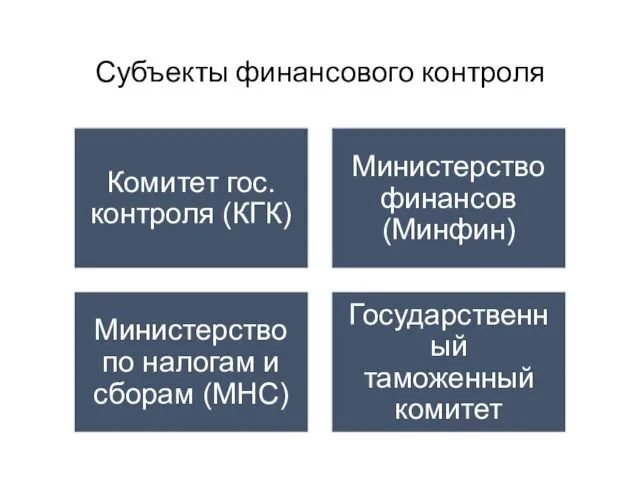

Субъекты финансового контроля

Субъекты финансового контроля

Субъекты финансового контроля

Субъекты финансового контроля

Комитет гос. контроля

Комитет государственного контроля Республики Беларусь

осуществляет гос. контроль за исполнением

Комитет гос. контроля

Комитет государственного контроля Республики Беларусь

осуществляет гос. контроль за исполнением

Органы финансовых расследований КГК

имеют особую роль в осуществлении финансового контроля на

Органы финансовых расследований КГК

имеют особую роль в осуществлении финансового контроля на

Компетенция органов финансовых расследований как органов дознания

дознание по уголовным делам о

Компетенция органов финансовых расследований как органов дознания

дознание по уголовным делам о

234-1. Незаконное распоряжение денежными средствами, находящимися на банковских счетах субъекта хозяйствования

235.

234-1. Незаконное распоряжение денежными средствами, находящимися на банковских счетах субъекта хозяйствования 235.

Незаконные финансовые операции

Незаконные финансовые операции

Департамент финансового мониторинга

Образован в структуре КГК в соответствии с Указом

Департамент финансового мониторинга

Образован в структуре КГК в соответствии с Указом

Субъекты финансового контроля

Субъекты финансового контроля

Минфин

разрабатывает финансовую политику и непосредственно контролирует ее осуществление.

Полномочия в сфере фин.

Минфин

разрабатывает финансовую политику и непосредственно контролирует ее осуществление.

Полномочия в сфере фин.

статистика

За 2015 г. Центр. аппаратом Минфин, его территор. органами, а также

статистика

За 2015 г. Центр. аппаратом Минфин, его территор. органами, а также

в 2015 г. проверками установлено недостач бюджетных средств и материальных ценностей

в 2015 г. проверками установлено недостач бюджетных средств и материальных ценностей

по результатам работы, проведенной Минфин в 2015 г.

по результатам работы, проведенной Минфин в 2015 г.

Министерство по налогам и сборам

Полномочия Министерства регламентированы Положением, утвержденным постановлением Совета

Министерство по налогам и сборам

Полномочия Министерства регламентированы Положением, утвержденным постановлением Совета

Задания на 10 (1)

Задания на 10 (1)

№ 2

№ 2

№ 3

№ 3

Самозанятые

Самозанятые Інститут комунальної власності у сиcтемі місцевих фінансів

Інститут комунальної власності у сиcтемі місцевих фінансів Ақшаның ағымдағы құны. Ақшаның болашақтағы құны

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны Прайс маникюр

Прайс маникюр Схема субсидирования процентов по кредитам ЛПХ

Схема субсидирования процентов по кредитам ЛПХ Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Спрос. Кривая спроса. Факторы спроса. Часть 1

Спрос. Кривая спроса. Факторы спроса. Часть 1 Задачи на доходность депозита

Задачи на доходность депозита Финансирование инновационной деятельности

Финансирование инновационной деятельности ПСО Шишкина, Кайсина, 46 гр

ПСО Шишкина, Кайсина, 46 гр Инвестор. Цена

Инвестор. Цена Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Основы бухгалтерского учёта на транспорте

Основы бухгалтерского учёта на транспорте От стипендии к пассивному доходу

От стипендии к пассивному доходу Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Формы и системы оплаты труда

Формы и системы оплаты труда Оплата и мотивация труда

Оплата и мотивация труда Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Понятие банковской системы Российской Федерации

Понятие банковской системы Российской Федерации Как накопить на мечту?

Как накопить на мечту? Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Маржинальная торговля

Маржинальная торговля Оценка аудиторского риска

Оценка аудиторского риска Банковская система. Кредитно-денежная политика

Банковская система. Кредитно-денежная политика Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Управление затратами и финансирование в инновационной сфере

Управление затратами и финансирование в инновационной сфере Распределение доходов

Распределение доходов