- Федеральный закон о бухгалтерском учете 402-ФЗ от 06.12.2011

Содержание

- 2. Статья 1. Цели и предмет настоящего Федерального закона 1. Целями настоящего Федерального закона являются установление единых

- 3. Статья 2. Сфера действия настоящего Федерального закона 1. Действие настоящего Федерального закона распространяется на следующих лиц

- 4. 4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной

- 5. 2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской

- 6. 3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета переданного ему в доверительное управление

- 7. 4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции,

- 8. Статья 3. Основные понятия, используемые в настоящем Федеральном законе Для целей настоящего Федерального закона используются следующие

- 9. 2) уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по

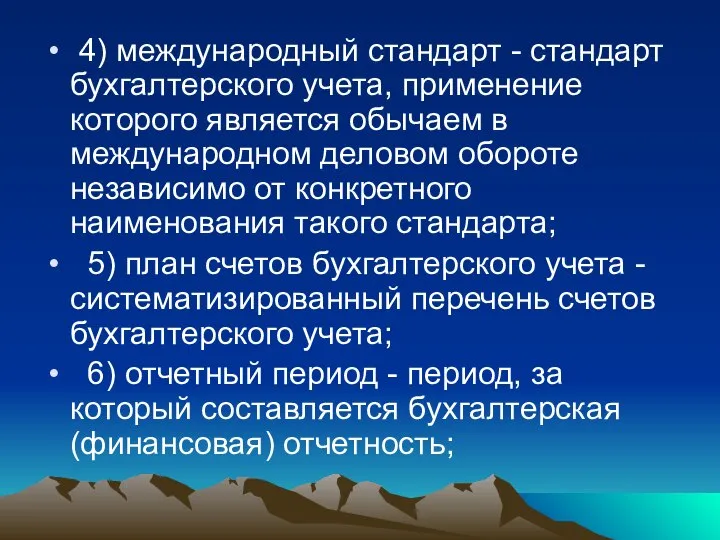

- 10. 4) международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо

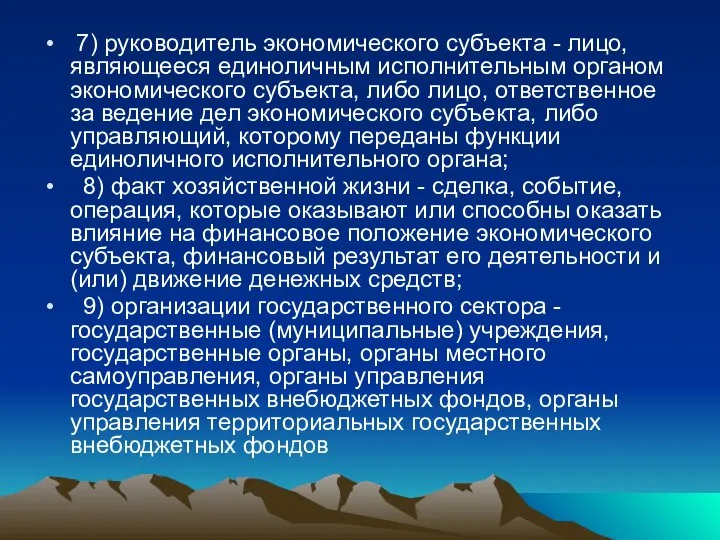

- 11. 7) руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за

- 13. Скачать презентацию

Статья 1. Цели и предмет настоящего Федерального закона

1. Целями настоящего

Статья 1. Цели и предмет настоящего Федерального закона

1. Целями настоящего

Статья 2. Сфера действия настоящего Федерального закона

1. Действие настоящего Федерального

Статья 2. Сфера действия настоящего Федерального закона

1. Действие настоящего Федерального

4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты,

4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты,

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего

2) уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный

2) уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный

4) международный стандарт - стандарт бухгалтерского учета, применение которого является

4) международный стандарт - стандарт бухгалтерского учета, применение которого является

7) руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом

7) руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом

Оценка стоимости бизнеса, НМА и инновационных проектов

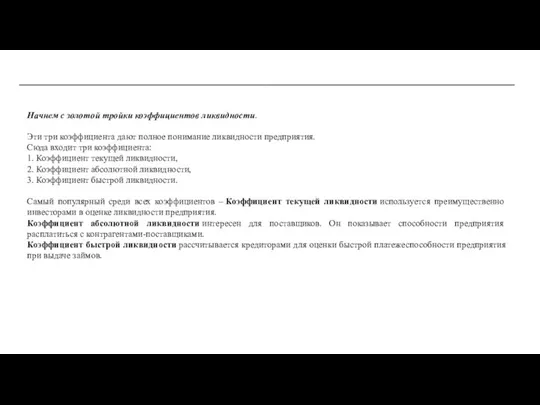

Оценка стоимости бизнеса, НМА и инновационных проектов Коэффициент текущей ликвидности

Коэффициент текущей ликвидности Контроль органів ДКСУ

Контроль органів ДКСУ Оценка бизнеса ОАО Вятич

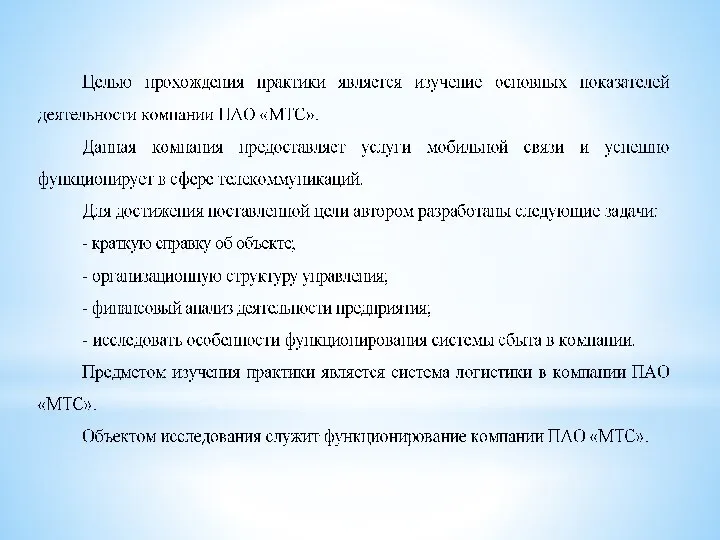

Оценка бизнеса ОАО Вятич Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда

О реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане)

Поддержка физических лиц, применяющих специальный налоговый режим (самозанятые граждане) Подводные камни инвестиций в золото

Подводные камни инвестиций в золото Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Учет краткосрочных активов и анализ ликвидности баланса

Учет краткосрочных активов и анализ ликвидности баланса Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина

Методика расчета и уплаты налогов. Государственная пошлина: характеристика элементов обложения.госпошлина Хранение и уничтожение банковских карт. ОАО ОТП Банк

Хранение и уничтожение банковских карт. ОАО ОТП Банк Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Виды аукционных механизмов, используемых на фондовых биржах

Виды аукционных механизмов, используемых на фондовых биржах Критерии эффективности проектов. Статические показатели

Критерии эффективности проектов. Статические показатели Теория и практика аукционов

Теория и практика аукционов Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли Оборотные средства предприятия

Оборотные средства предприятия Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям

Разработка механизма формирования и уплаты налога на выбросы веществ, приводящих к глобальным изменениям Федеральные налоги

Федеральные налоги Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Правовая основа бухгалтерского учёта

Правовая основа бухгалтерского учёта Территориальные финансы

Территориальные финансы