- Finansų. Teisės skaidrės

Содержание

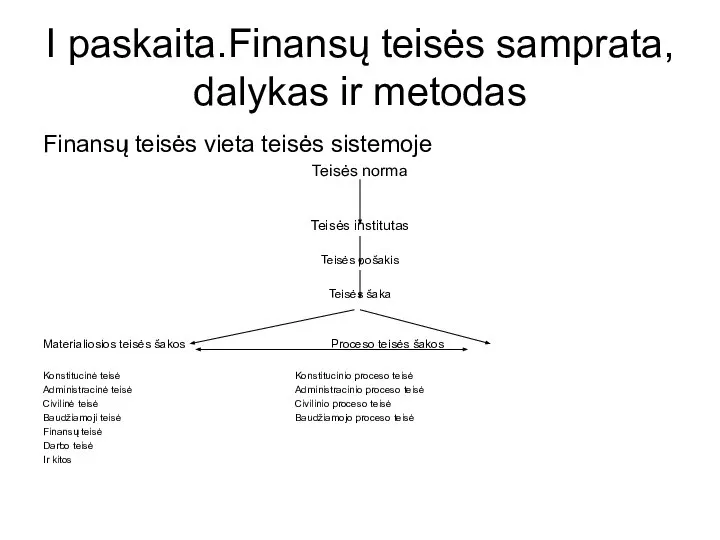

- 2. I paskaita.Finansų teisės samprata, dalykas ir metodas Finansų teisės vieta teisės sistemoje Teisės norma Teisės institutas

- 3. Finansų teisės savarankiškumas Susiformavo net keletas požiūrių: 1) kad FT nėra savarankiška teisės šaka, bet priklauso

- 4. Finansų teisės ryšys su kitomis teisės šakomis (1) Konstitucinė teisė Kad priklauso konstitucinei teisei, galima sutikti

- 5. Finansų teisės ryšys su kitomis teisės šakomis (2) Civilinė teisė Abi šios šakos apima atitinkamus piniginius

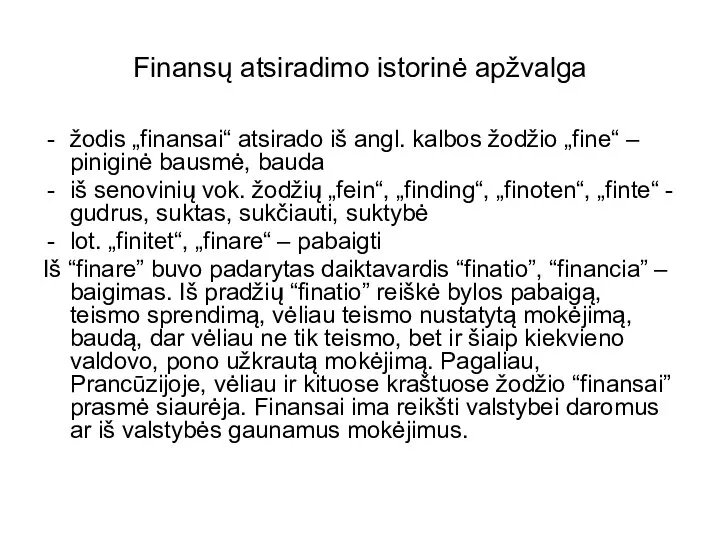

- 6. Finansų atsiradimo istorinė apžvalga žodis „finansai“ atsirado iš angl. kalbos žodžio „fine“ – piniginė bausmė, bauda

- 7. Prielaidos, lėmusios finansų mokslo atsiradimą: I-a prielaida: Centrinėje Europoje vykstant buržuazinėms revoliucijoms pinigai atskiriami nuo valstybės

- 8. Finansų samprata „Finansai – mokėjimo priemonių parūpinimo menas. Teisiniu požiūriu finansai skiriami į du didelius sektorius:

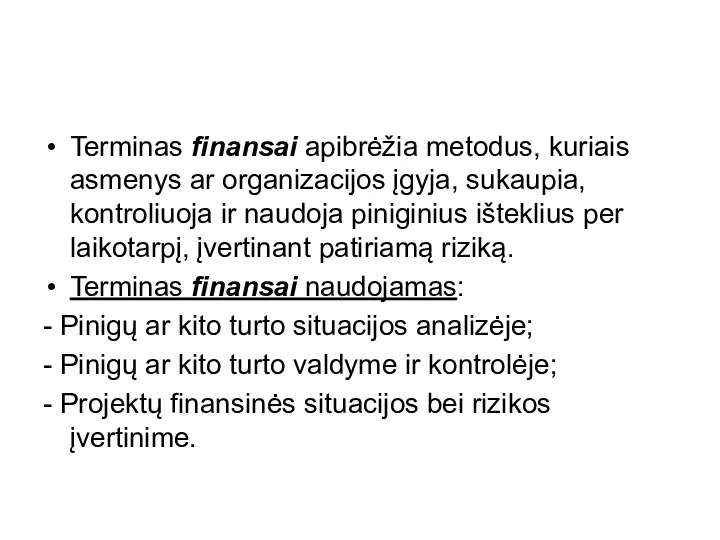

- 9. Terminas finansai apibrėžia metodus, kuriais asmenys ar organizacijos įgyja, sukaupia, kontroliuoja ir naudoja piniginius išteklius per

- 10. Finansų mokslas V. Jurgutis nurodo, kad “finansų mokslas tyrinėja valstybės, savivaldybių ir bendrai imant viešosios teisės

- 11. Finansų sudėtis: Privatūs (ūkio subjektų) Viešieji (valstybiniai) Privatieji finansai apibūdina gamybinės ir komercinės veiklos finansinę pusę.

- 12. Finansų teisės sąvoka ir dalykas Finansų teisė gali būti suprantama ir kaip teisės šaka, ir kaip

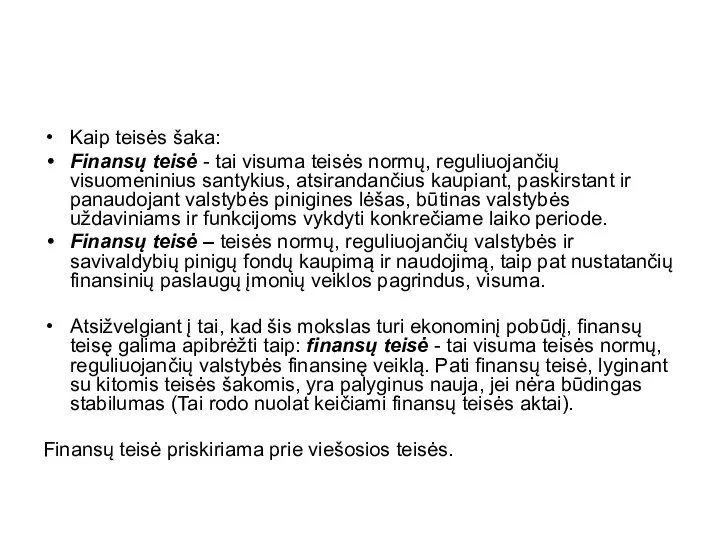

- 13. Kaip teisės šaka: Finansų teisė - tai visuma teisės normų, reguliuojančių visuomeninius santykius, atsirandančius kaupiant, paskirstant

- 14. Kaip mokymo disciplina: Finansų teisė kaip mokslas yra visuma žinių apie finansų teisę, jos atsiradimo ir

- 15. Finansų teisės mokslo metodologija Finansų teisės mokslas pagrįstas tokiais metodais: specialus-teisinis – finansinių teisinių santykių apibūdinimas

- 16. Finansų teisės mokslo objektas: finansinės teisinės kategorijos; finansų teisės normos (tiek galiojančios, tiek ir praradusios teisinę

- 17. Finansų teisės mokslo funkcijos: bendrosios teorijos; analitinė; kritinė; konstruktyvinė; auklėjamoji.

- 18. Finansų teisės dalykas: visuomeniniai santykiai, kurie atsiranda valstybei įgyvendinant finansų veiklą (plačiausia prasme). Tokiems santykiams būdingi

- 19. Finansų teisės dalykas (tęsinys) Kiti apibrėžimai: Finansų teisės dalykas – visuma susijusių visuomeninių santykių, atsirandančių valstybei

- 20. Greta finansų teisės dalyko galime išskirti ir finansų teisės objektą – finansiniai ištekliai, piniginės lėšos, sukaupti

- 21. Finansų teisės metodas yra imperatyvaus pobūdžio finansų teisės metodui būdinga tai, kad jame derinami 3 bendrieji

- 22. Finansų funkcijos (atskleidžia finansų esmę): I nuomonė: finansinės veiklos reguliavimo; finansinių fondų kaupimo; lėšų paskirstymo; lėšų

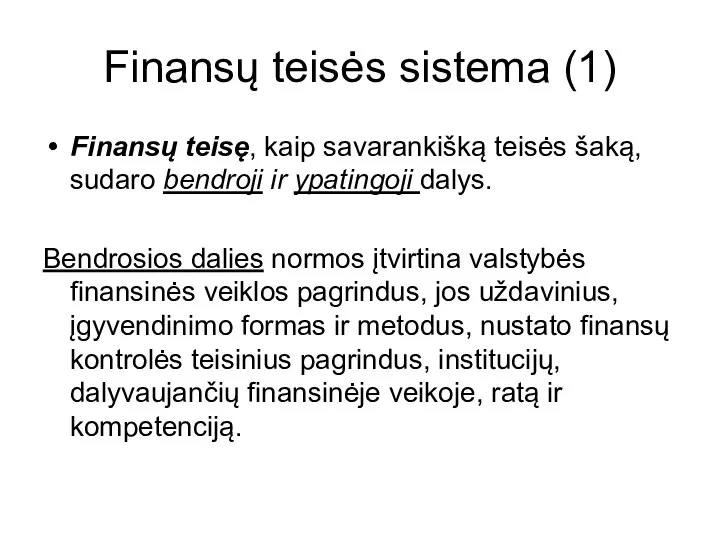

- 23. Finansų teisės sistema (1) Finansų teisę, kaip savarankišką teisės šaką, sudaro bendroji ir ypatingoji dalys. Bendrosios

- 24. Finansų teisės sistema (2) Be to finansų teisė apjungia eilę atskirų finansinių - teisinių institutų: finansinės

- 25. Ypatingoji FT dalis apima normas reguliuojančias atitinkamus santykius (ar dalį santykių): biudžeto valstybės pajamų (mokesčių) valstybės

- 26. Finansų teisės principai: Bendrieji; Specialieji.

- 27. Bendrieji finansų teisės principai: Teisėtumo principas remiasi tuo, kad visa valstybės finansinė veikla yra reglamentuota įstatymų.

- 29. Скачать презентацию

I paskaita.Finansų teisės samprata, dalykas ir metodas

Finansų teisės vieta teisės sistemoje

Teisės

I paskaita.Finansų teisės samprata, dalykas ir metodas

Finansų teisės vieta teisės sistemoje

Teisės

Finansų teisės savarankiškumas

Susiformavo net keletas požiūrių:

1) kad FT nėra

Finansų teisės savarankiškumas

Susiformavo net keletas požiūrių:

1) kad FT nėra

Finansų teisės ryšys su kitomis teisės šakomis (1)

Konstitucinė teisė

Kad priklauso konstitucinei

Finansų teisės ryšys su kitomis teisės šakomis (1)

Konstitucinė teisė

Kad priklauso konstitucinei

Finansų teisės ryšys su kitomis teisės šakomis (2)

Civilinė teisė

Abi šios šakos

Finansų teisės ryšys su kitomis teisės šakomis (2)

Civilinė teisė

Abi šios šakos

Finansų atsiradimo istorinė apžvalga

žodis „finansai“ atsirado iš angl. kalbos žodžio „fine“

Finansų atsiradimo istorinė apžvalga

žodis „finansai“ atsirado iš angl. kalbos žodžio „fine“

Prielaidos, lėmusios finansų mokslo atsiradimą:

I-a prielaida: Centrinėje Europoje vykstant buržuazinėms revoliucijoms

Prielaidos, lėmusios finansų mokslo atsiradimą:

I-a prielaida: Centrinėje Europoje vykstant buržuazinėms revoliucijoms

Finansų samprata

„Finansai – mokėjimo priemonių parūpinimo menas. Teisiniu požiūriu finansai skiriami

Finansų samprata

„Finansai – mokėjimo priemonių parūpinimo menas. Teisiniu požiūriu finansai skiriami

Terminas finansai apibrėžia metodus, kuriais asmenys ar organizacijos įgyja, sukaupia, kontroliuoja

Terminas finansai apibrėžia metodus, kuriais asmenys ar organizacijos įgyja, sukaupia, kontroliuoja

Finansų mokslas

V. Jurgutis nurodo, kad “finansų mokslas tyrinėja valstybės, savivaldybių ir

Finansų mokslas

V. Jurgutis nurodo, kad “finansų mokslas tyrinėja valstybės, savivaldybių ir

Finansų sudėtis:

Privatūs (ūkio subjektų)

Viešieji (valstybiniai)

Privatieji finansai apibūdina gamybinės ir komercinės

Finansų sudėtis:

Privatūs (ūkio subjektų)

Viešieji (valstybiniai)

Privatieji finansai apibūdina gamybinės ir komercinės

Finansų teisės sąvoka ir dalykas

Finansų teisė gali būti suprantama ir kaip

Finansų teisės sąvoka ir dalykas

Finansų teisė gali būti suprantama ir kaip

Kaip teisės šaka:

Finansų teisė - tai visuma teisės normų, reguliuojančių visuomeninius

Kaip teisės šaka:

Finansų teisė - tai visuma teisės normų, reguliuojančių visuomeninius

Kaip mokymo disciplina:

Finansų teisė kaip mokslas yra visuma žinių apie

Kaip mokymo disciplina:

Finansų teisė kaip mokslas yra visuma žinių apie

Finansų teisės mokslo metodologija

Finansų teisės mokslas pagrįstas tokiais metodais:

specialus-teisinis – finansinių

Finansų teisės mokslo metodologija

Finansų teisės mokslas pagrįstas tokiais metodais:

specialus-teisinis – finansinių

Finansų teisės mokslo objektas:

finansinės teisinės kategorijos;

finansų teisės normos (tiek galiojančios, tiek

Finansų teisės mokslo objektas:

finansinės teisinės kategorijos;

finansų teisės normos (tiek galiojančios, tiek

Finansų teisės mokslo funkcijos:

bendrosios teorijos;

analitinė;

kritinė;

konstruktyvinė;

auklėjamoji.

Finansų teisės mokslo funkcijos:

bendrosios teorijos;

analitinė;

kritinė;

konstruktyvinė;

auklėjamoji.

Finansų teisės dalykas:

visuomeniniai santykiai, kurie atsiranda valstybei įgyvendinant finansų veiklą

Finansų teisės dalykas:

visuomeniniai santykiai, kurie atsiranda valstybei įgyvendinant finansų veiklą

Finansų teisės dalykas (tęsinys)

Kiti apibrėžimai:

Finansų teisės dalykas – visuma susijusių visuomeninių

Finansų teisės dalykas (tęsinys)

Kiti apibrėžimai:

Finansų teisės dalykas – visuma susijusių visuomeninių

Greta finansų teisės dalyko galime išskirti ir finansų teisės objektą –

Greta finansų teisės dalyko galime išskirti ir finansų teisės objektą –

Finansų teisės metodas

yra imperatyvaus pobūdžio

finansų teisės metodui būdinga tai, kad

Finansų teisės metodas

yra imperatyvaus pobūdžio

finansų teisės metodui būdinga tai, kad

Finansų funkcijos (atskleidžia finansų esmę):

I nuomonė:

finansinės veiklos reguliavimo;

finansinių fondų kaupimo;

lėšų paskirstymo;

lėšų

Finansų funkcijos (atskleidžia finansų esmę):

I nuomonė:

finansinės veiklos reguliavimo;

finansinių fondų kaupimo;

lėšų paskirstymo;

lėšų

Finansų teisės sistema (1)

Finansų teisę, kaip savarankišką teisės šaką, sudaro bendroji

Finansų teisės sistema (1)

Finansų teisę, kaip savarankišką teisės šaką, sudaro bendroji

Finansų teisės sistema (2)

Be to finansų teisė apjungia eilę atskirų finansinių

Finansų teisės sistema (2)

Be to finansų teisė apjungia eilę atskirų finansinių

Ypatingoji FT dalis apima normas reguliuojančias atitinkamus santykius (ar dalį santykių):

biudžeto

valstybės

Ypatingoji FT dalis apima normas reguliuojančias atitinkamus santykius (ar dalį santykių):

biudžeto

valstybės

Finansų teisės principai:

Bendrieji;

Specialieji.

Finansų teisės principai:

Bendrieji;

Specialieji.

Bendrieji finansų teisės principai:

Teisėtumo principas remiasi tuo, kad visa valstybės finansinė

Bendrieji finansų teisės principai:

Teisėtumo principas remiasi tuo, kad visa valstybės finansinė

Доходы и расходы

Доходы и расходы Четвертый день в Точке

Четвертый день в Точке Бюджет для граждан

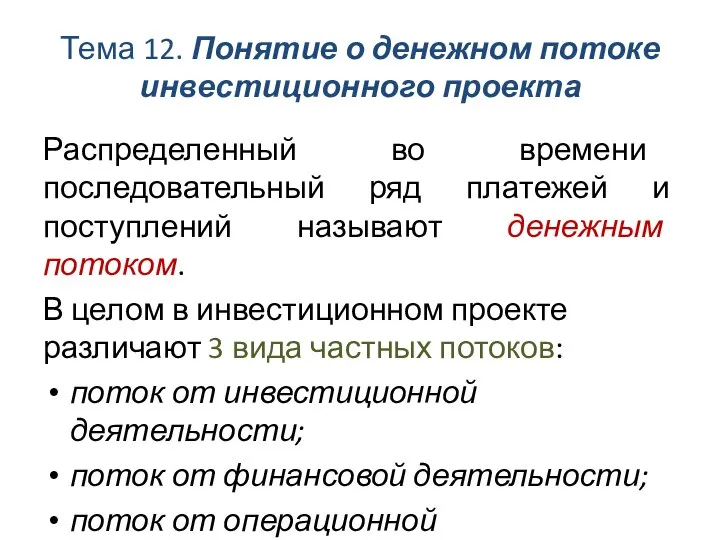

Бюджет для граждан Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Світова валютна система (тема 9)

Світова валютна система (тема 9) 5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух

5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух Содержание и значение государственных и муниципальных финансов

Содержание и значение государственных и муниципальных финансов Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП Валютный рынок и валютные системы

Валютный рынок и валютные системы Пособие по безработице

Пособие по безработице Внутрішній ринок ЄС

Внутрішній ринок ЄС Аудит материальных запасов

Аудит материальных запасов Ипотечные программы АО Новикомбанк

Ипотечные программы АО Новикомбанк Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Процесс оценки недвижимости

Процесс оценки недвижимости Анатомия заработка риэлтора

Анатомия заработка риэлтора Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Сказка Семейный бюджет

Сказка Семейный бюджет Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Учет ремонта основных средств

Учет ремонта основных средств Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года

Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года Учет кредитов и займов

Учет кредитов и займов Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США

Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг