- Недепозитные пассивы коммерческого банка. (Тема 5)

Содержание

- 2. Не депозитные пассивы Операцию заимствования средств на финансовом рынке называют покупкой фондов, а такой источник заимствования

- 3. Основные источники формирования недепозитных пассивов учет векселей и получение ссуд у центральных банков; получение займов на

- 4. Кредиты Центрального банка Получение займа у центрального банка - традиционная пассивная операция коммерческих банков, испытывающих временный

- 5. Переучет векселей в НБ РК Переучет векселей осуществляется в рамках Программы Национального банка РК по переучету

- 6. Межбанковский рынок кредитов (задачи) покрытие дефицита резервов на корреспондентских счетах коммерческих банков и доведения их до

- 7. Сроки межбанковских кредитов: трехмесячные кредиты; одно-двухмесячные кредиты; «короткие деньги» (самые краткосрочные ссуды вплоть до 1-2 дней).

- 8. Особенности межбанковских кредитов Процентные ставки устанавливаются на основании соглашения между банками-конрагентами и обычно привязываются к ставке

- 9. Соглашение о покупке ценных бумаг с обратным выкупом («РЕПО») Предоставление межбанковского займа под обеспечение ценными бумагами

- 10. Займы на рынке евродолларов Евродоллары — это вклады, выраженные в долларах США, но принадлежащие банкам или

- 11. Процентные ставки по еврозаймам Процентные ставки по еврокредитам базируются на ставке LIBOR, к которой прибавляется маржа,

- 12. Условия еврозаймов Сроки предоставления еврокредитов - от однодневных кредитов (overnight) до кредитов на 10-12 лет (синдицированные

- 13. Выпуск облигаций и капитальных нот Осуществляется с целью увеличения собственного капитала и банковских ресурсов. Выпускаются в

- 14. 2. Синдицированный (консорциальный) заем Синдицированный (консорциальный) заем - заем, совместно сформированный и предоставленный двумя и более

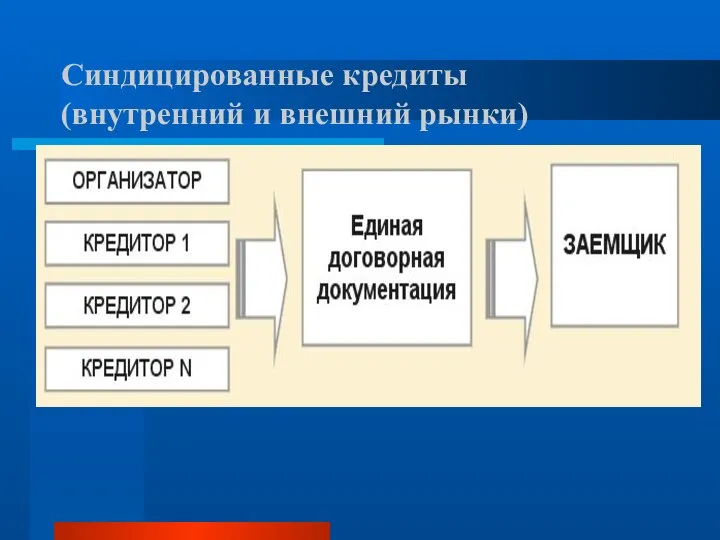

- 15. Синдицированные кредиты (внутренний и внешний рынки)

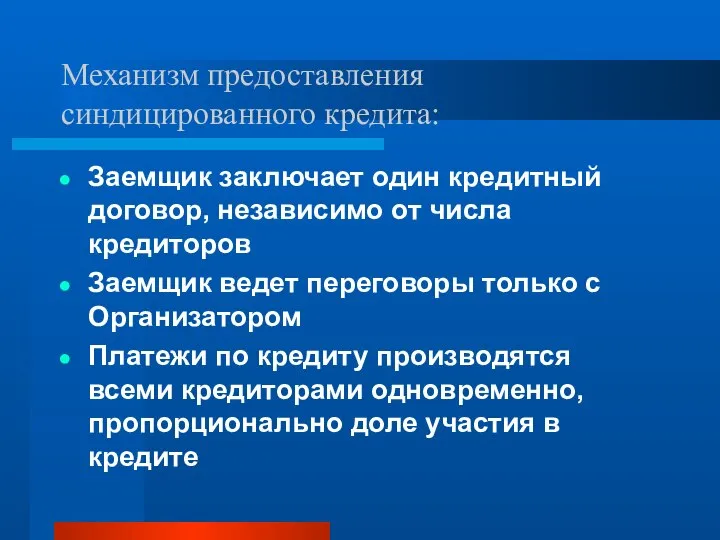

- 16. Механизм предоставления синдицированного кредита: Заемщик заключает один кредитный договор, независимо от числа кредиторов Заемщик ведет переговоры

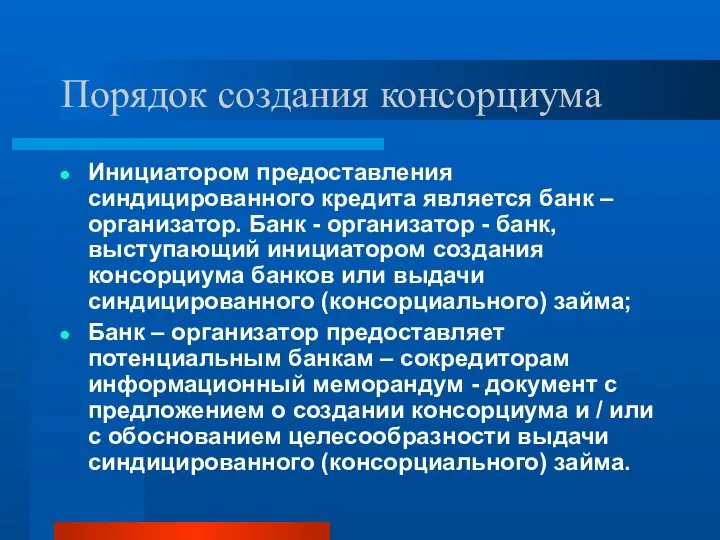

- 17. Порядок создания консорциума Инициатором предоставления синдицированного кредита является банк – организатор. Банк - организатор - банк,

- 18. Порядок создания консорциума В случае согласия банков выступать сокредиторами по синдицированному займу составляется соглашение о создании

- 20. Скачать презентацию

Не депозитные пассивы

Операцию заимствования средств на финансовом рынке называют покупкой фондов,

Не депозитные пассивы

Операцию заимствования средств на финансовом рынке называют покупкой фондов,

Основные источники формирования недепозитных пассивов

учет векселей и получение ссуд у центральных

Основные источники формирования недепозитных пассивов

учет векселей и получение ссуд у центральных

Кредиты Центрального банка

Получение займа у центрального банка - традиционная пассивная операция

Кредиты Центрального банка

Получение займа у центрального банка - традиционная пассивная операция

Переучет векселей в НБ РК

Переучет векселей осуществляется в рамках Программы Национального

Переучет векселей в НБ РК

Переучет векселей осуществляется в рамках Программы Национального

Межбанковский рынок кредитов (задачи)

покрытие дефицита резервов на корреспондентских счетах коммерческих

Межбанковский рынок кредитов (задачи)

покрытие дефицита резервов на корреспондентских счетах коммерческих

Сроки межбанковских кредитов:

трехмесячные кредиты;

одно-двухмесячные кредиты;

«короткие деньги» (самые краткосрочные ссуды вплоть

Сроки межбанковских кредитов:

трехмесячные кредиты;

одно-двухмесячные кредиты;

«короткие деньги» (самые краткосрочные ссуды вплоть

Особенности межбанковских кредитов

Процентные ставки устанавливаются на основании соглашения между банками-конрагентами и

Особенности межбанковских кредитов

Процентные ставки устанавливаются на основании соглашения между банками-конрагентами и

Соглашение о покупке ценных бумаг с обратным выкупом («РЕПО»)

Предоставление

Соглашение о покупке ценных бумаг с обратным выкупом («РЕПО»)

Предоставление

Займы на рынке евродолларов

Евродоллары — это вклады, выраженные в долларах США,

Займы на рынке евродолларов

Евродоллары — это вклады, выраженные в долларах США,

Процентные ставки по еврозаймам

Процентные ставки по еврокредитам базируются на ставке LIBOR,

Процентные ставки по еврозаймам

Процентные ставки по еврокредитам базируются на ставке LIBOR,

Условия еврозаймов

Сроки предоставления еврокредитов - от однодневных кредитов (overnight) до кредитов

Условия еврозаймов

Сроки предоставления еврокредитов - от однодневных кредитов (overnight) до кредитов

Выпуск облигаций и капитальных нот

Осуществляется с целью увеличения собственного капитала и

Выпуск облигаций и капитальных нот

Осуществляется с целью увеличения собственного капитала и

2. Синдицированный (консорциальный) заем

Синдицированный (консорциальный) заем - заем, совместно сформированный и

2. Синдицированный (консорциальный) заем

Синдицированный (консорциальный) заем - заем, совместно сформированный и

Синдицированные кредиты (внутренний и внешний рынки)

Синдицированные кредиты (внутренний и внешний рынки)

Механизм предоставления синдицированного кредита:

Заемщик заключает один кредитный договор, независимо от числа

Механизм предоставления синдицированного кредита:

Заемщик заключает один кредитный договор, независимо от числа

Порядок создания консорциума

Инициатором предоставления синдицированного кредита является банк – организатор. Банк

Порядок создания консорциума

Инициатором предоставления синдицированного кредита является банк – организатор. Банк

Порядок создания консорциума

В случае согласия банков выступать сокредиторами по синдицированному займу

Порядок создания консорциума

В случае согласия банков выступать сокредиторами по синдицированному займу

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Социальные пособия. Тема 5

Социальные пособия. Тема 5 Затраты по заимствованиям

Затраты по заимствованиям Финансовый университет при правительстве Российской Федерации

Финансовый университет при правительстве Российской Федерации Чистый оборотный капитал организации

Чистый оборотный капитал организации Что такое кредит и где его выгоднее взять

Что такое кредит и где его выгоднее взять Методика определения экономической эффективности инвестиционного проекта

Методика определения экономической эффективности инвестиционного проекта Предоставление субсидии на оплату жилого помещения и коммунальных услуг

Предоставление субсидии на оплату жилого помещения и коммунальных услуг Банковская система

Банковская система Внебюджетные фонды

Внебюджетные фонды Акционерное общество Батыс транзит

Акционерное общество Батыс транзит РЕСО-компания

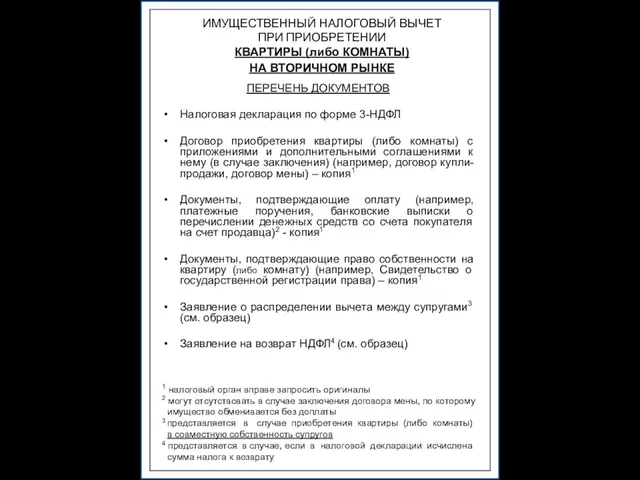

РЕСО-компания Имущественный налоговый вычет при приобретении квартиры (либо комнаты) на вторичном рынке

Имущественный налоговый вычет при приобретении квартиры (либо комнаты) на вторичном рынке Инвестиции в основной капитал предприятия

Инвестиции в основной капитал предприятия Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский

Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Центральный банк РФ

Центральный банк РФ Содержание принципов организации финансов предприятия

Содержание принципов организации финансов предприятия Профессия кассир банка. Обязанности кассира

Профессия кассир банка. Обязанности кассира 5.Управление капиталом

5.Управление капиталом Кредит

Кредит Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych

Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Почта Банк. Кредиты

Почта Банк. Кредиты Затраты. Учет производственных затрат

Затраты. Учет производственных затрат