- Фінансове забезпечення відтворення основних фондів

Содержание

- 2. Питання лекції: 1.Сутність основних засобів та їх відтворення. 2. Показники стану та ефективності використання основних засобів.

- 3. Основні фонди - це сукупність споживчих вартостей, які тривалий час (більше одного року) у незмінній натуральній

- 4. Основні фонди – це матеріальні цінності, які використовуються у виробничій діяльності підприємства понад один календарний рік

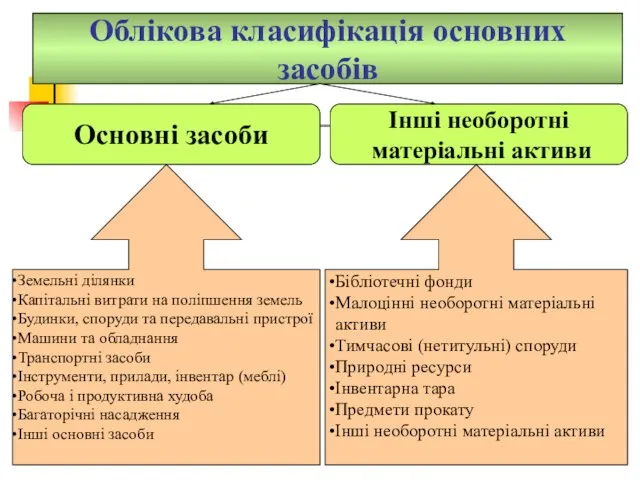

- 5. Облікова класифікація основних засобів Основні засоби Інші необоротні матеріальні активи Земельні ділянки Капітальні витрати на поліпшення

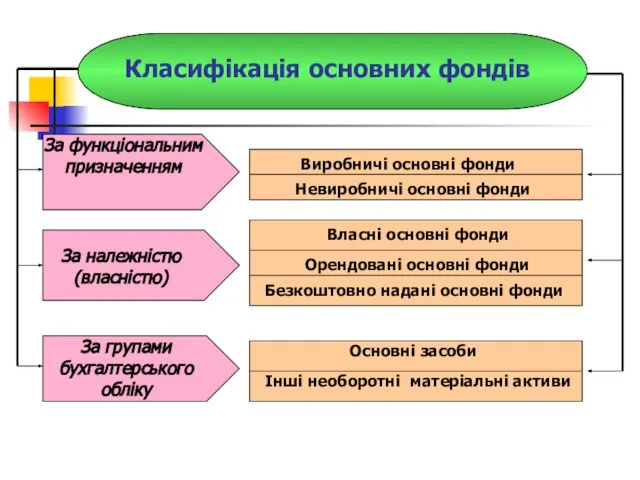

- 6. За функціональним призначенням За належністю (власністю) За групами бухгалтерського обліку Класифікація основних фондів Виробничі основні фонди

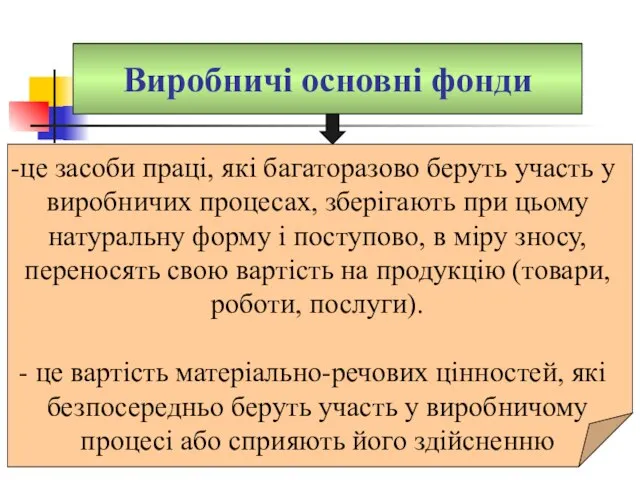

- 7. Виробничі основні фонди це засоби праці, які багаторазово беруть участь у виробничих процесах, зберігають при цьому

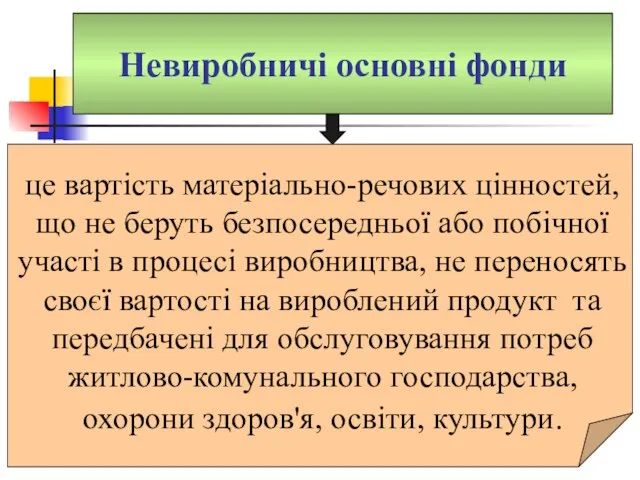

- 8. Невиробничі основні фонди це вартість матеріально-речових цінностей, що не беруть безпосередньої або побічної участі в процесі

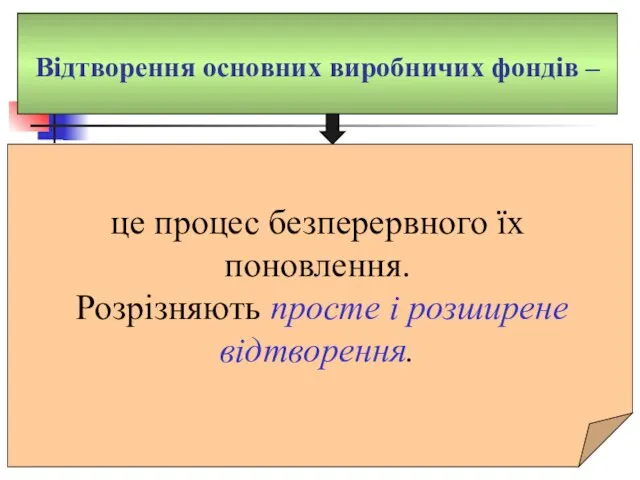

- 9. Відтворення основних виробничих фондів – це процес безперервного їх поновлення. Розрізняють просте і розширене відтворення.

- 10. Просте відтворення основних фондів здійснюється в тому самому обслуговуванні, коли відбувається заміна окремих зношених частин основних

- 11. Розширене відтворення основних фондів передбачає кількісне та якісне збільшення діючих основних фондів або придбання нових основних

- 12. Процес відтворення має кілька ознак: 1. основні виробничі фонди поступово переносять свою вартість на вироблену продукцію;

- 14. Знос основних фондів Фізичний Моральний Втрата споживчої вартості в процесі виробничої діяльності Знос в процесі зберігання

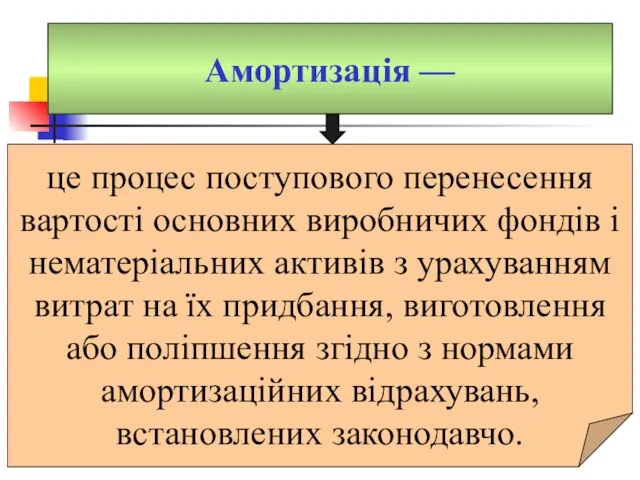

- 15. Амортизація — це процес поступового перенесення вартості основних виробничих фондів і нематеріальних активів з урахуванням витрат

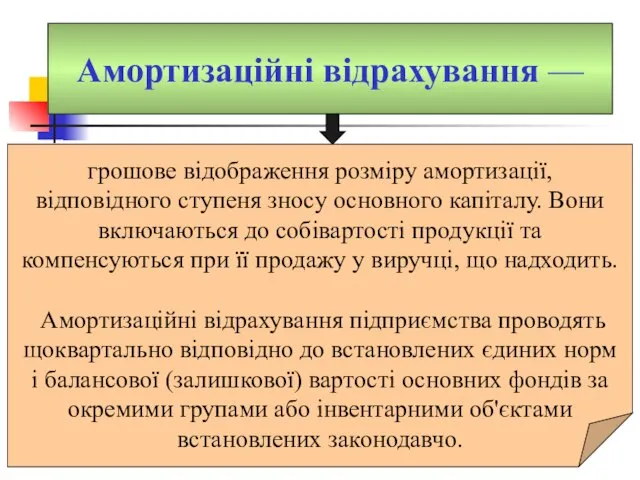

- 16. Амортизаційні відрахування — грошове відображення розміру амортизації, відповідного ступеня зносу основного капіталу. Вони включаються до собівартості

- 17. Залишкова вартість основних виробничих фондів ЗВ = [ В*(100 – і)]:100, де ЗВ – залишкова вартість

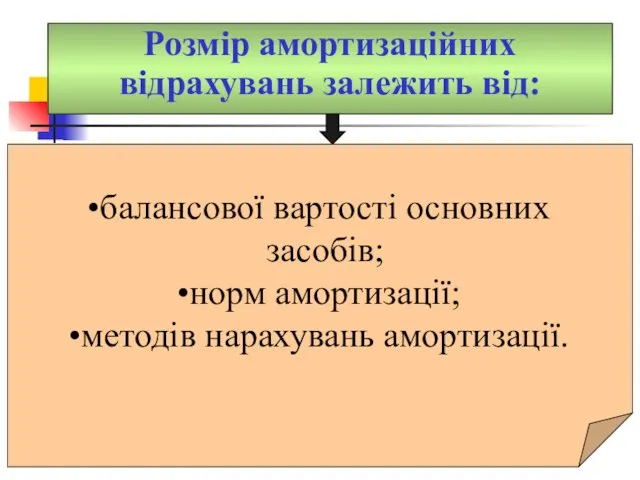

- 18. Розмір амортизаційних відрахувань залежить від: балансової вартості основних засобів; норм амортизації; методів нарахувань амортизації.

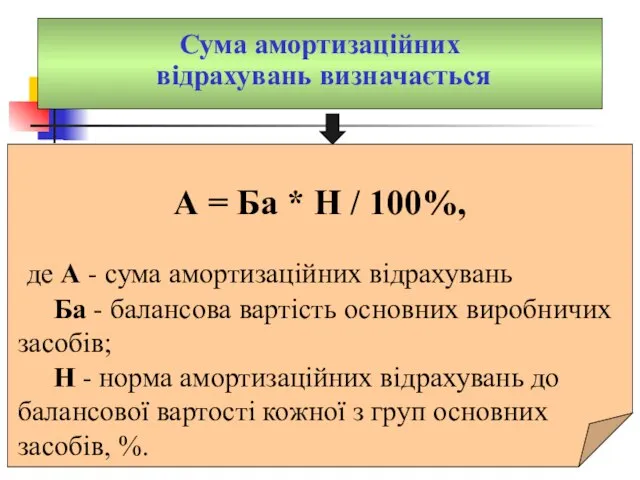

- 19. Сума амортизаційних відрахувань визначається А = Ба * Н / 100%, де А - сума амортизаційних

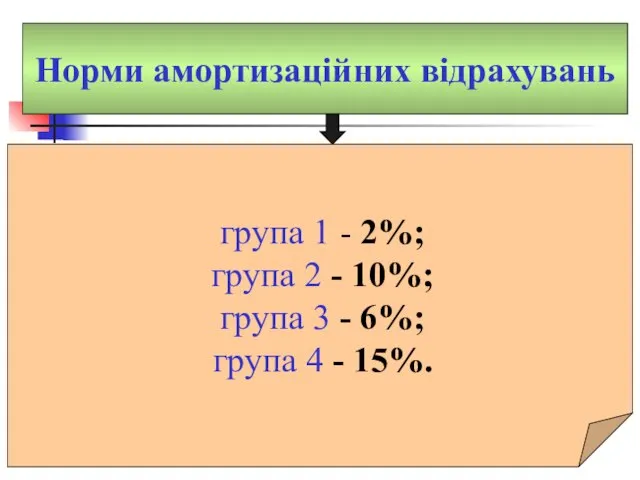

- 20. Норми амортизаційних відрахувань група 1 - 2%; група 2 - 10%; група 3 - 6%; група

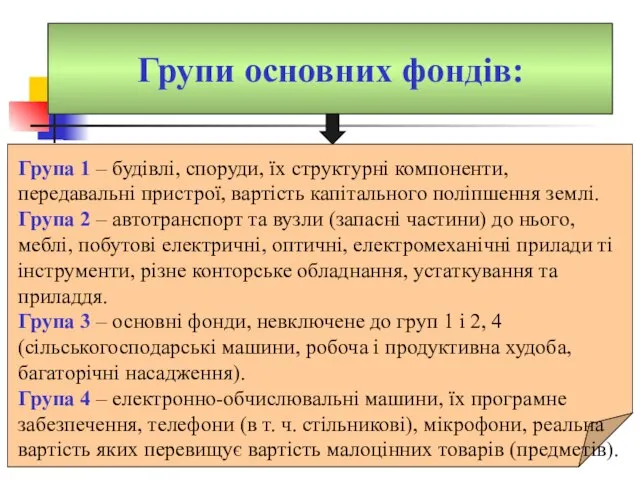

- 21. Групи основних фондів: Група 1 – будівлі, споруди, їх структурні компоненти, передавальні пристрої, вартість капітального поліпшення

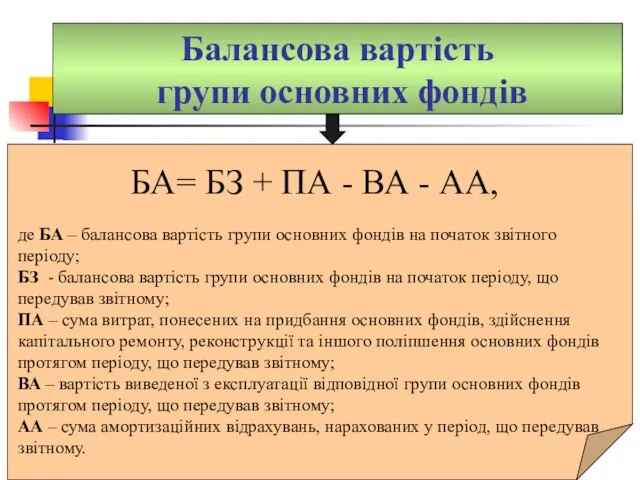

- 22. Балансова вартість групи основних фондів БА= БЗ + ПА - ВА - АА, де БА –

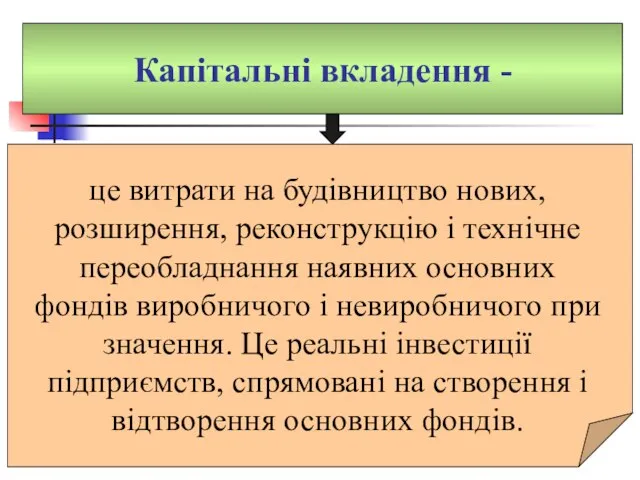

- 23. Капітальні вкладення - це витрати на будівництво нових, розширення, реконструкцію і технічне переобладнання наявних основних фондів

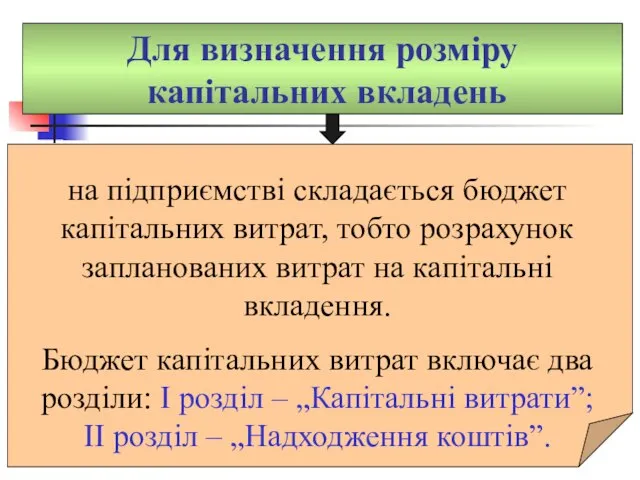

- 24. Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто розрахунок запланованих витрат на

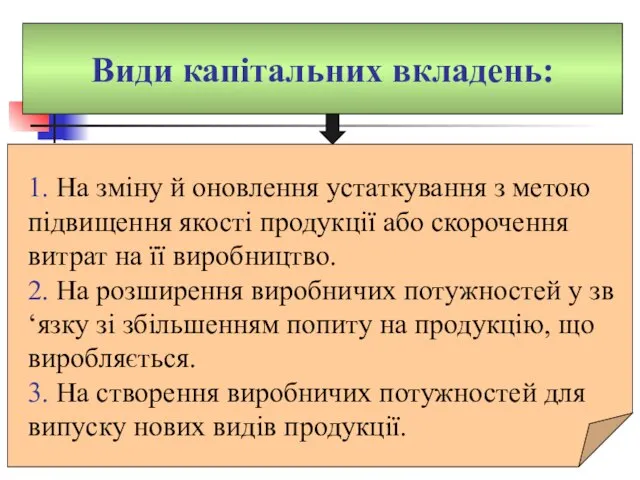

- 25. Види капітальних вкладень: 1. На зміну й оновлення устаткування з метою підвищення якості продукції або скорочення

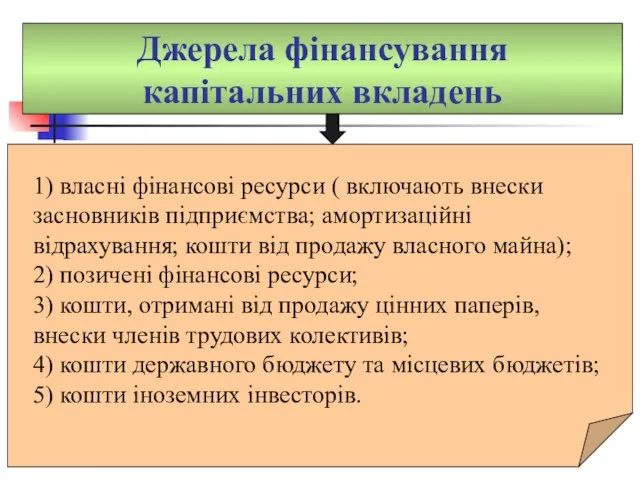

- 26. Джерела фінансування капітальних вкладень 1) власні фінансові ресурси ( включають внески засновників підприємства; амортизаційні відрахування; кошти

- 28. Скачать презентацию

Питання лекції:

1.Сутність основних засобів та їх відтворення.

2. Показники стану та ефективності

Питання лекції:

1.Сутність основних засобів та їх відтворення.

2. Показники стану та ефективності

Основні фонди -

це сукупність споживчих вартостей, які тривалий час (більше

Основні фонди -

це сукупність споживчих вартостей, які тривалий час (більше

Основні фонди –

це матеріальні цінності, які використовуються у виробничій діяльності

Основні фонди –

це матеріальні цінності, які використовуються у виробничій діяльності

Облікова класифікація основних засобів

Основні засоби

Інші необоротні

матеріальні активи

Земельні ділянки

Капітальні витрати на

Облікова класифікація основних засобів

Основні засоби

Інші необоротні

матеріальні активи

Земельні ділянки

Капітальні витрати на

За функціональним призначенням

За належністю (власністю)

За групами бухгалтерського обліку

Класифікація основних фондів

Виробничі основні

За функціональним призначенням

За належністю (власністю)

За групами бухгалтерського обліку

Класифікація основних фондів

Виробничі основні

Виробничі основні фонди

це засоби праці, які багаторазово беруть участь у виробничих

Виробничі основні фонди

це засоби праці, які багаторазово беруть участь у виробничих

Невиробничі основні фонди

це вартість матеріально-речових цінностей, що не беруть безпосередньої

Невиробничі основні фонди

це вартість матеріально-речових цінностей, що не беруть безпосередньої

Відтворення основних виробничих фондів –

це процес безперервного їх поновлення.

Розрізняють

Відтворення основних виробничих фондів –

це процес безперервного їх поновлення.

Розрізняють

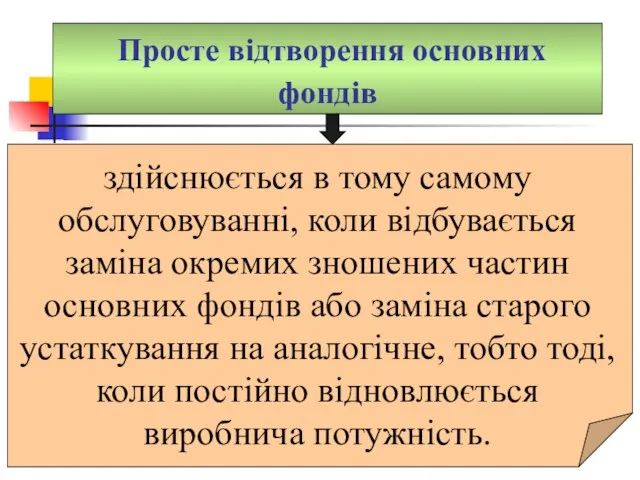

Просте відтворення основних фондів

здійснюється в тому самому обслуговуванні, коли

Просте відтворення основних фондів

здійснюється в тому самому обслуговуванні, коли

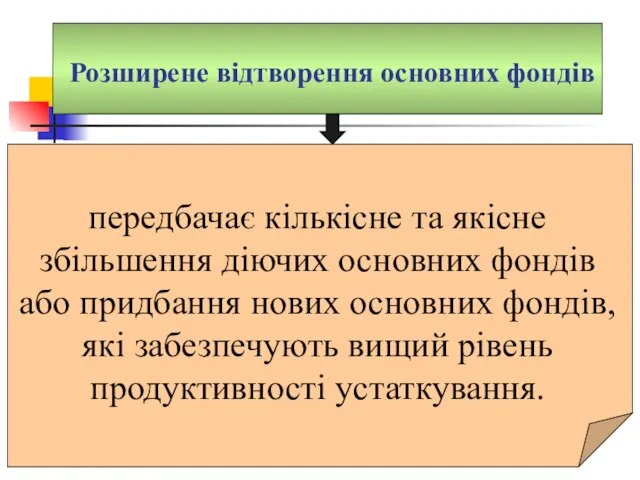

Розширене відтворення основних фондів

передбачає кількісне та якісне збільшення діючих

Розширене відтворення основних фондів

передбачає кількісне та якісне збільшення діючих

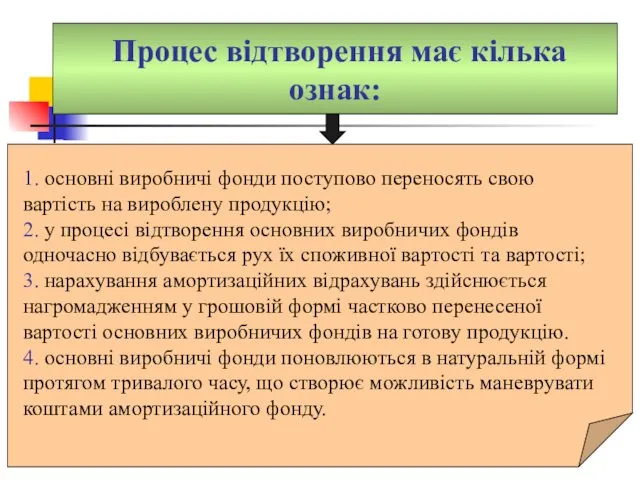

Процес відтворення має кілька ознак:

1. основні виробничі фонди поступово переносять

Процес відтворення має кілька ознак:

1. основні виробничі фонди поступово переносять

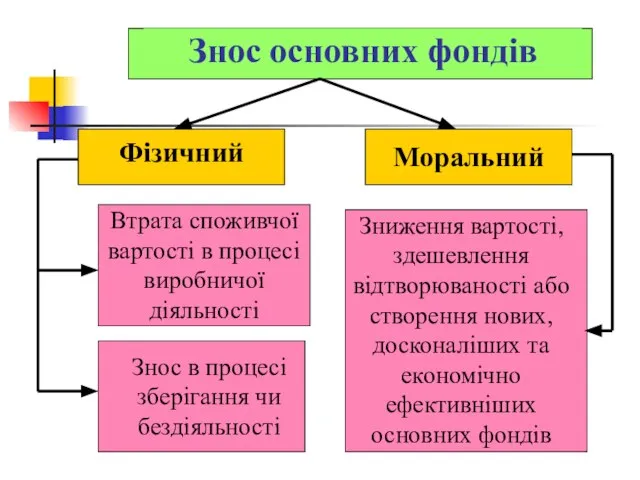

Знос основних фондів

Фізичний

Моральний

Втрата споживчої вартості в процесі виробничої діяльності

Знос в процесі

Знос основних фондів

Фізичний

Моральний

Втрата споживчої вартості в процесі виробничої діяльності

Знос в процесі

Амортизація —

це процес поступового перенесення вартості основних виробничих фондів і

Амортизація —

це процес поступового перенесення вартості основних виробничих фондів і

Амортизаційні відрахування —

грошове відображення розміру амортизації, відповідного ступеня зносу основного

Амортизаційні відрахування —

грошове відображення розміру амортизації, відповідного ступеня зносу основного

![Залишкова вартість основних виробничих фондів ЗВ = [ В*(100 – і)]:100,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/521852/slide-16.jpg)

Залишкова вартість

основних виробничих фондів

ЗВ = [ В*(100 – і)]:100,

де ЗВ

Залишкова вартість

основних виробничих фондів

ЗВ = [ В*(100 – і)]:100,

де ЗВ

Розмір амортизаційних

відрахувань залежить від:

балансової вартості основних засобів;

норм амортизації;

методів нарахувань амортизації.

Розмір амортизаційних

відрахувань залежить від:

балансової вартості основних засобів;

норм амортизації;

методів нарахувань амортизації.

Сума амортизаційних

відрахувань визначається

А = Ба * Н / 100%,

де

Сума амортизаційних

відрахувань визначається

А = Ба * Н / 100%,

де

Норми амортизаційних відрахувань

група 1 - 2%;

група 2 - 10%;

група 3

Норми амортизаційних відрахувань

група 1 - 2%;

група 2 - 10%;

група 3

Групи основних фондів:

Група 1 – будівлі, споруди, їх структурні компоненти,

Групи основних фондів:

Група 1 – будівлі, споруди, їх структурні компоненти,

Балансова вартість

групи основних фондів

БА= БЗ + ПА - ВА

Балансова вартість

групи основних фондів

БА= БЗ + ПА - ВА

Капітальні вкладення -

це витрати на будівництво нових, розширення, реконструкцію і

Капітальні вкладення -

це витрати на будівництво нових, розширення, реконструкцію і

Для визначення розміру

капітальних вкладень

на підприємстві складається бюджет капітальних витрат,

Для визначення розміру

капітальних вкладень

на підприємстві складається бюджет капітальних витрат,

Види капітальних вкладень:

1. На зміну й оновлення устаткування з метою підвищення

Види капітальних вкладень:

1. На зміну й оновлення устаткування з метою підвищення

Джерела фінансування

капітальних вкладень

1) власні фінансові ресурси ( включають внески

Джерела фінансування

капітальних вкладень

1) власні фінансові ресурси ( включають внески

ИПН практика

ИПН практика земельный налог

земельный налог Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Оплата труда в здравоохранении. Лекция 7

Оплата труда в здравоохранении. Лекция 7 Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Учет труда и заработной платы

Учет труда и заработной платы Ипотечные банки

Ипотечные банки Регистрация пенсионеров посредством портала Госуслуги

Регистрация пенсионеров посредством портала Госуслуги Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера

Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера Основы проектной деятельности: лекция 6

Основы проектной деятельности: лекция 6 Отчет о доходах и расходах. (Урок 7)

Отчет о доходах и расходах. (Урок 7) Закон денежного обращения

Закон денежного обращения Понятие и признаки финансов

Понятие и признаки финансов Страхование жизни

Страхование жизни Зарплатный проект

Зарплатный проект Вкладывай средства в свое будущее

Вкладывай средства в свое будущее Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Личное финансовое планирование

Личное финансовое планирование Budget travel tips by

Budget travel tips by Финансовый контроль. (Тема 4)

Финансовый контроль. (Тема 4) Программа лояльности Уралсиб

Программа лояльности Уралсиб Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” Криптовалюты

Криптовалюты Загрози дотримання професійної етики бухгалтерами

Загрози дотримання професійної етики бухгалтерами Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3