- Франшиза у страхуванні

Содержание

- 2. Франшиза — Франшизою називається певна частина загальної суми страхування, яку сплатить клієнт самостійно, якщо станеться нещасний

- 3. Франшиза в договорі страхування може бути обумовлена двома способами: 1. У абсолютному вираженні (наприклад, 1000 гривень,

- 4. Розрізняють умовну та безумовну франшизи. Умовна франшиза звільняє страховика від відповідальності за збитки, які не перевищують

- 5. Безумовна франшиза звільняє страховика від компенсації визначеної нею суми, незалежно від величини збитків. При безумовній франшизі

- 6. Пільгова франшиза — ще один вид франшизи у страхуванні, при якій відрахування зазначеної суми з відшкодування

- 7. Регресна франшиза — вид франшизи у страхуванні, при якій в разі настання страхової події страхова компанія

- 8. Динамічна – її розмір змінюється з наступним страховим випадком, у підсумку ті клієнти, які найчастіше піддають

- 9. Франшиза може бути тимчасовою або діяти на весь строк дії договору страхування. Тимчасова франшиза — це

- 10. Якщо в договорі не визначений тип тимчасової франшизи (умовна або безумовна), то вона вважається умовною, тобто

- 12. Скачать презентацию

Франшиза — Франшизою називається певна частина загальної суми страхування, яку сплатить

Франшиза — Франшизою називається певна частина загальної суми страхування, яку сплатить

Франшиза в договорі страхування може бути обумовлена двома способами:

1. У абсолютному

Франшиза в договорі страхування може бути обумовлена двома способами:

1. У абсолютному

Розрізняють умовну та безумовну франшизи.

Умовна франшиза звільняє страховика від відповідальності за

Розрізняють умовну та безумовну франшизи.

Умовна франшиза звільняє страховика від відповідальності за

Безумовна франшиза звільняє страховика від компенсації визначеної нею суми, незалежно

Безумовна франшиза звільняє страховика від компенсації визначеної нею суми, незалежно

Пільгова франшиза — ще один вид франшизи у страхуванні, при якій

Пільгова франшиза — ще один вид франшизи у страхуванні, при якій

Регресна франшиза — вид франшизи у страхуванні, при якій в разі

Регресна франшиза — вид франшизи у страхуванні, при якій в разі

Динамічна – її розмір змінюється з наступним страховим випадком, у підсумку

Динамічна – її розмір змінюється з наступним страховим випадком, у підсумку

Франшиза може бути тимчасовою або діяти на весь строк дії договору

Франшиза може бути тимчасовою або діяти на весь строк дії договору

Якщо в договорі не визначений тип тимчасової франшизи (умовна або безумовна), то

Якщо в договорі не визначений тип тимчасової франшизи (умовна або безумовна), то

Доходный подход в оценке земельных участков (часть 2)

Доходный подход в оценке земельных участков (часть 2) Внедрение практики инициативного бюджетирования в Новгородской области. Проект поддержки местных инициатив

Внедрение практики инициативного бюджетирования в Новгородской области. Проект поддержки местных инициатив Финансирование деятельности по управлению рисками

Финансирование деятельности по управлению рисками Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы Накопительная пенсия

Накопительная пенсия Презентация Основы аудита дополненная

Презентация Основы аудита дополненная Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг

Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг Себестоимость производства

Себестоимость производства Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов

Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов Финансовая система

Финансовая система Совершенствование экономико-правового механизма функционирования коммерческого банка

Совершенствование экономико-правового механизма функционирования коммерческого банка Назначение и принципы бухгалтерского учета. Тема 1

Назначение и принципы бухгалтерского учета. Тема 1 Вартісне вимірювання об’єктів бухгалтерського обліку: оцінка і калькулювання

Вартісне вимірювання об’єктів бухгалтерського обліку: оцінка і калькулювання Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков 2_5246750770556050592

2_5246750770556050592 Анализ локального рынка цен жилой недвижимости в г. Кисловодск

Анализ локального рынка цен жилой недвижимости в г. Кисловодск Бухгалтерский учет. Курс лекции

Бухгалтерский учет. Курс лекции Деньги инфляция

Деньги инфляция Защита должников. Законодательство РФ в сфере кредитования

Защита должников. Законодательство РФ в сфере кредитования Двусторонние инструменты защиты и стимулирования инвестиций

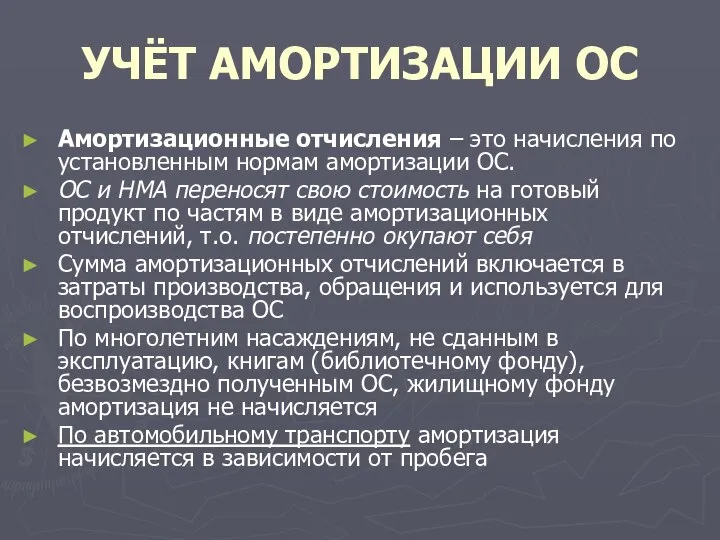

Двусторонние инструменты защиты и стимулирования инвестиций Амортизационные отчисления

Амортизационные отчисления Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3

Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3 Налоги по способу взимания, по субъектам, по характеру налоговых ставок

Налоги по способу взимания, по субъектам, по характеру налоговых ставок Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам

Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам Личное страхование. Лекция 6

Личное страхование. Лекция 6 Центральный банк России

Центральный банк России Инвестиции. Венчурное финансирование

Инвестиции. Венчурное финансирование Государственная поддержка животноводства

Государственная поддержка животноводства