- Формирование входящих остатков на начало года

Содержание

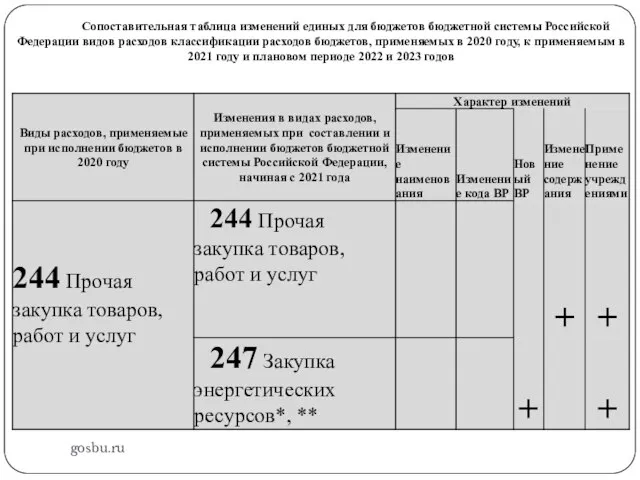

- 2. gosbu.ru БУДУЩИЕ ИЗМЕНЕНИЯ в УЧЕТЕ Проект Приказа МФ РФ "О внесении изменений в приложения N 1

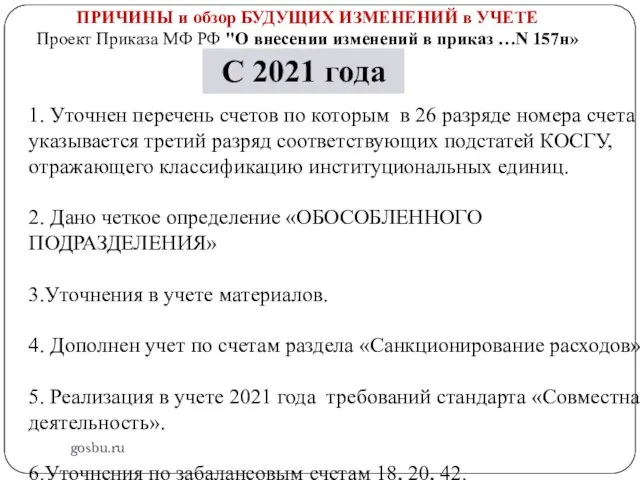

- 3. gosbu.ru ПРИЧИНЫ и обзор БУДУЩИХ ИЗМЕНЕНИЙ в УЧЕТЕ Проект Приказа МФ РФ "О внесении изменений в

- 4. gosbu.ru НОРМАТИВНАЯ база методологии изменения остатков по счетам на начало 2021 года 1. Стандарт «Учетная политика

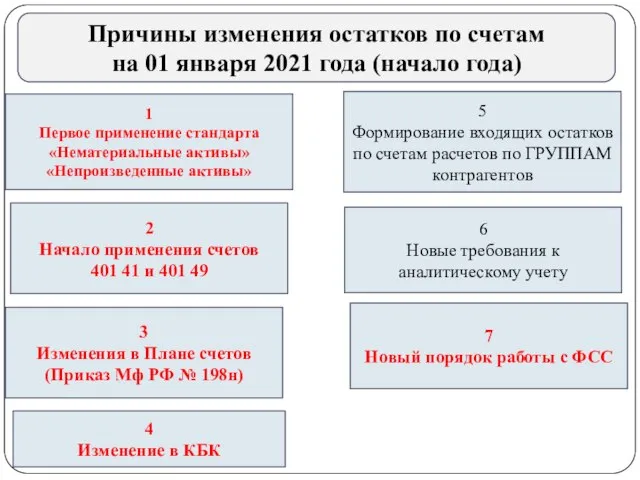

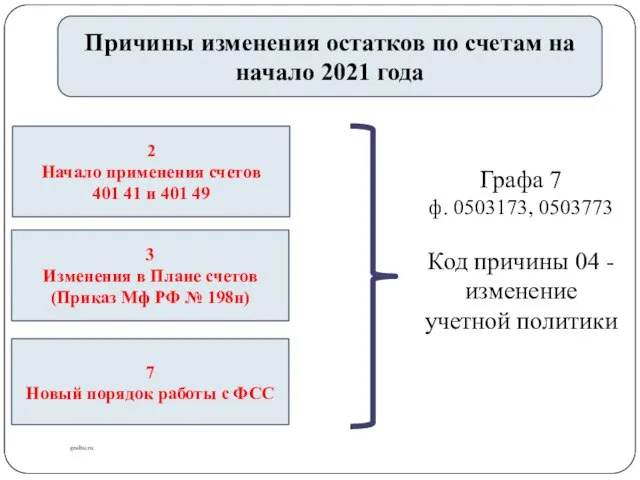

- 5. gosbu.ru Причины изменения остатков по счетам на 01 января 2021 года (начало года) Реорганизационные процедуры Ошибки

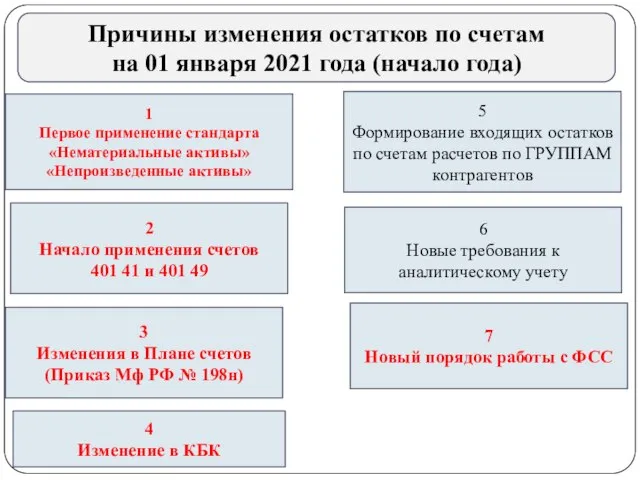

- 6. gosbu.ru Причины изменения остатков по счетам на 01 января 2021 года (начало года) 1 Первое применение

- 7. gosbu.ru Причины изменения остатков по счетам на начало 2021 года Причины 1, 2, 3, 4, 7

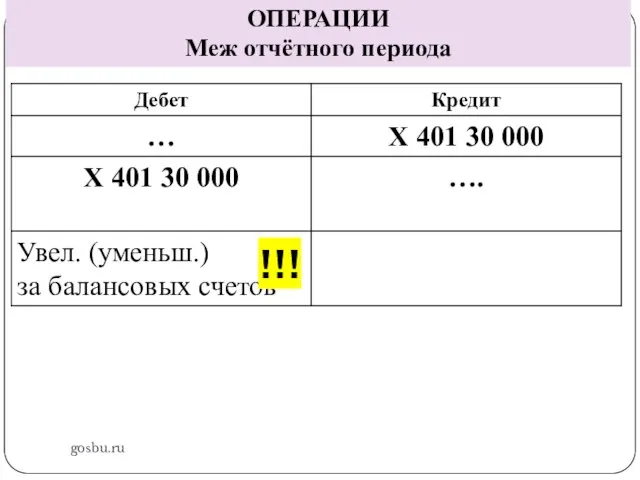

- 8. gosbu.ru ОПЕРАЦИИ Меж отчётного периода !!!

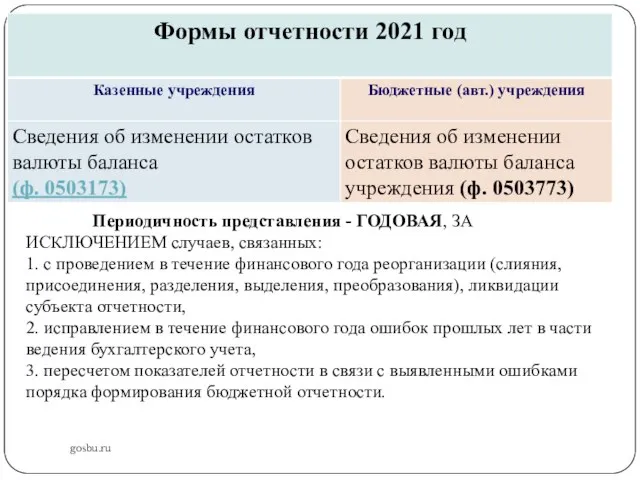

- 9. gosbu.ru Периодичность представления - ГОДОВАЯ, ЗА ИСКЛЮЧЕНИЕМ случаев, связанных: 1. с проведением в течение финансового года

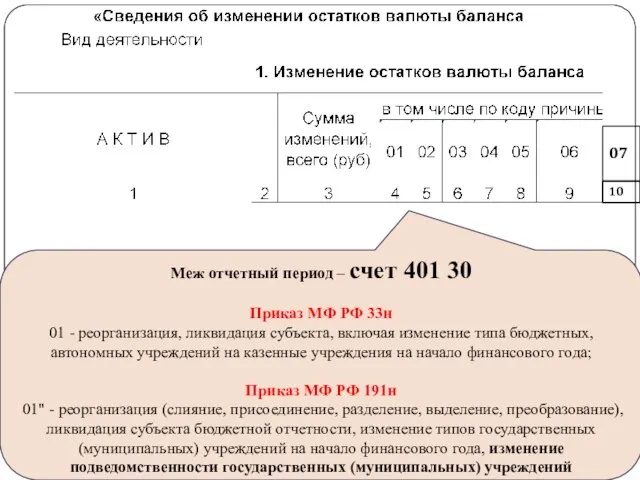

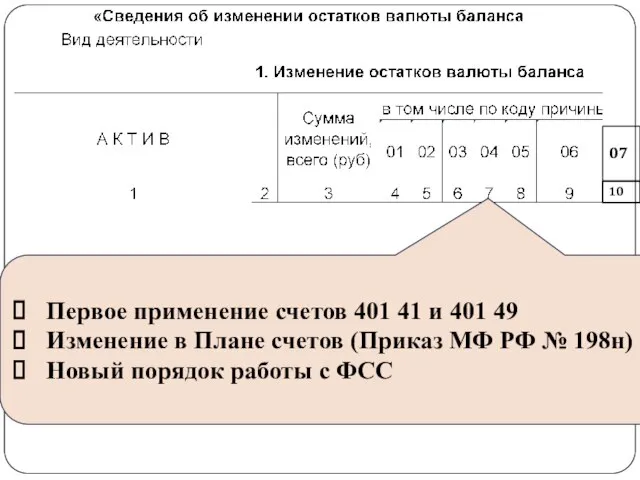

- 10. gosbu.ru 07 10 Меж отчетный период – счет 401 30 Приказ МФ РФ 33н 01 -

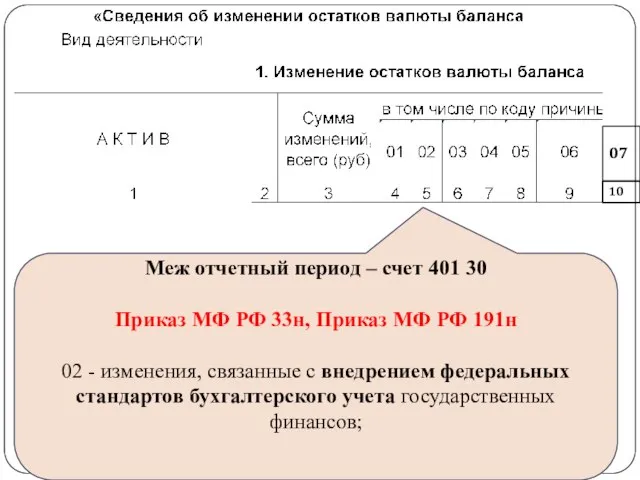

- 11. gosbu.ru 07 10 Меж отчетный период – счет 401 30 Приказ МФ РФ 33н, Приказ МФ

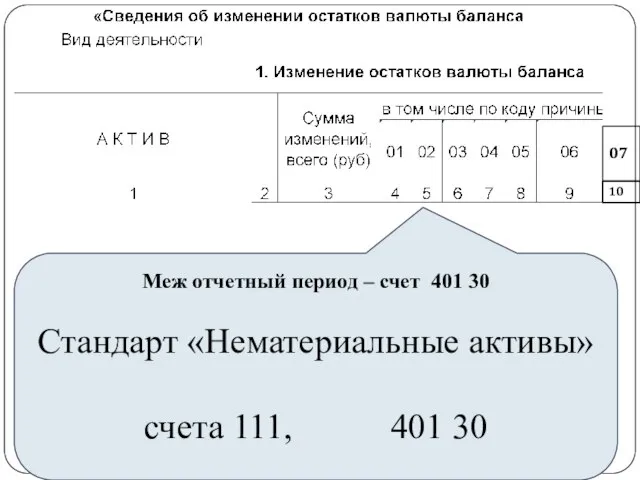

- 12. gosbu.ru 07 10 Меж отчетный период – счет 401 30 Стандарт «Нематериальные активы» счета 111, 401

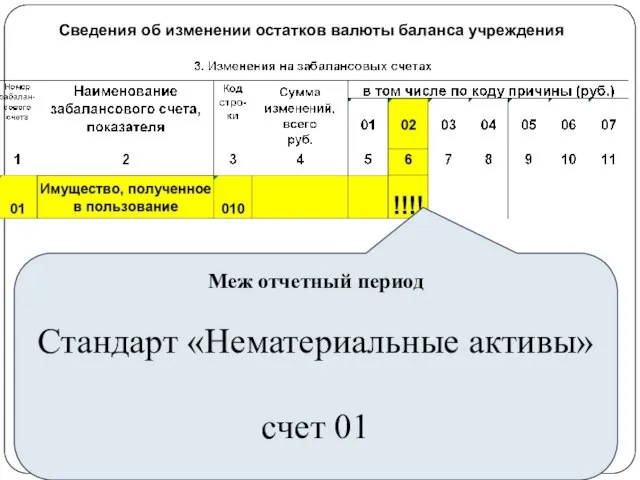

- 13. gosbu.ru Сведения об изменении остатков валюты баланса учреждения Меж отчетный период Стандарт «Нематериальные активы» счет 01

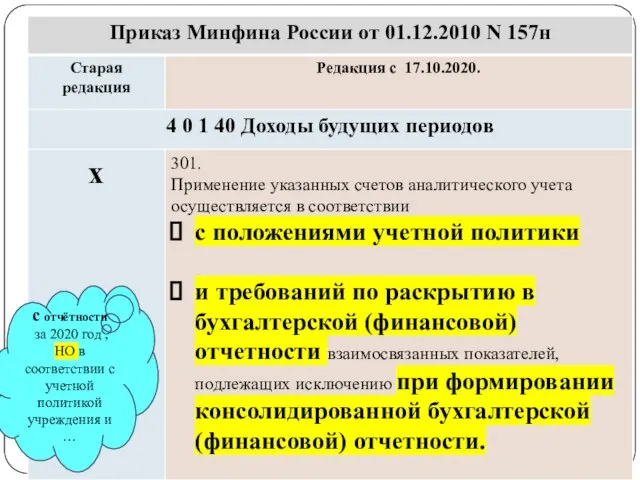

- 14. gosbu.ru Причины изменения остатков по счетам на начало 2021 года 2 Начало применения счетов 401 41

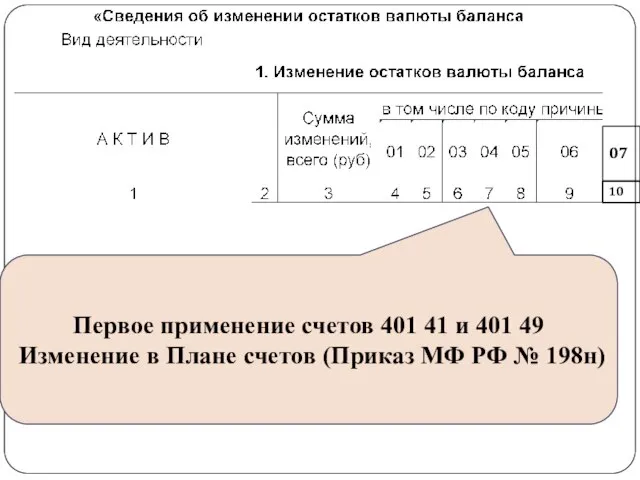

- 15. gosbu.ru 07 10 Первое применение счетов 401 41 и 401 49 Изменение в Плане счетов (Приказ

- 16. gosbu.ru 07 10 Первое применение счетов 401 41 и 401 49 Изменение в Плане счетов (Приказ

- 17. gosbu.ru ВСЕ ТИПЫ учреждений

- 18. gosbu.ru с отчётности за 2020 год , НО в соответствии с учетной политикой учреждения и …

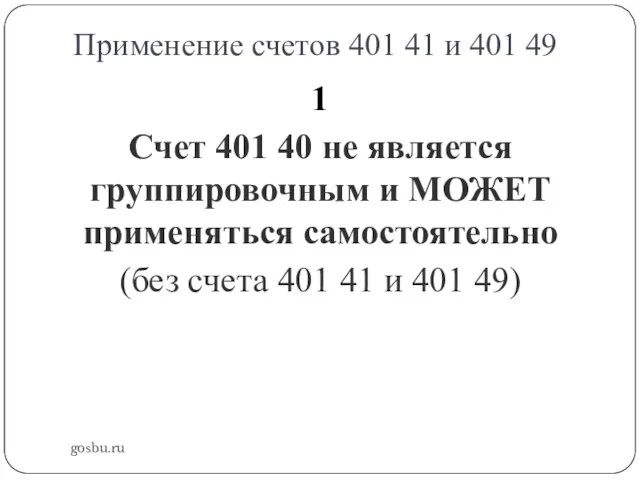

- 19. Применение счетов 401 41 и 401 49 gosbu.ru 1 Счет 401 40 не является группировочным и

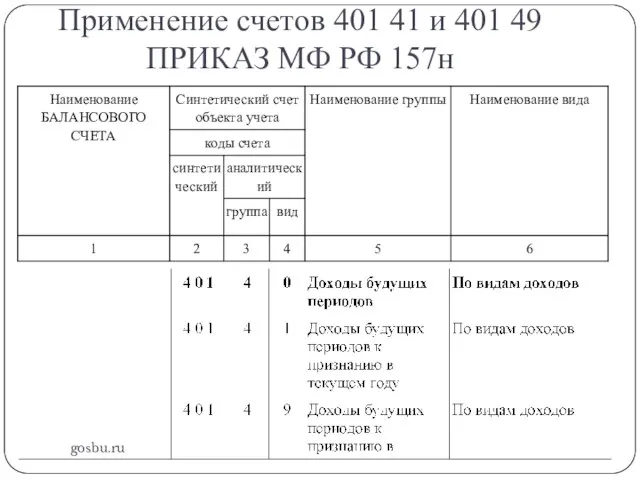

- 20. Применение счетов 401 41 и 401 49 ПРИКАЗ МФ РФ 157н gosbu.ru

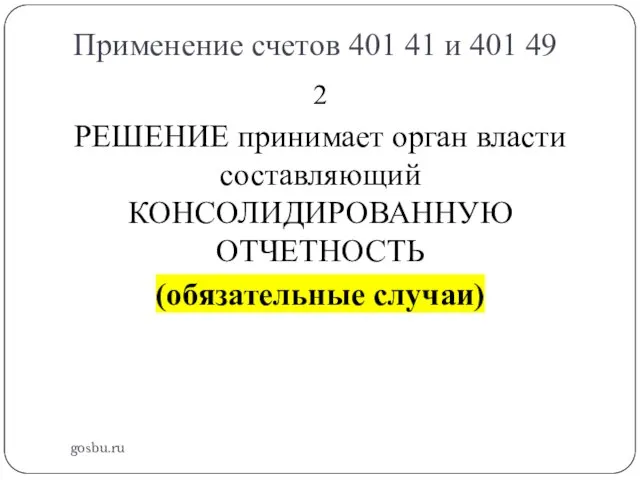

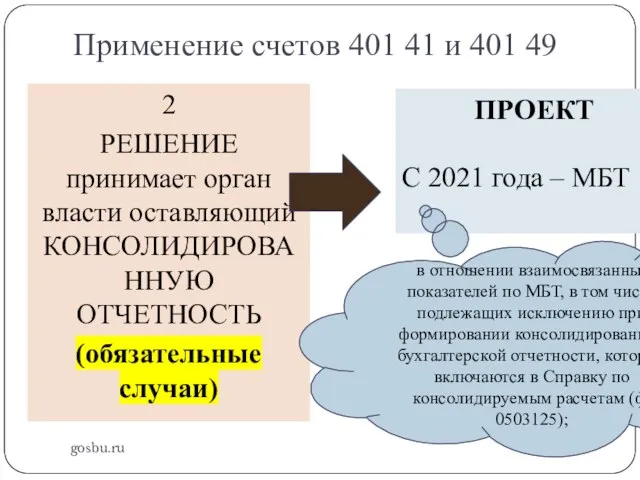

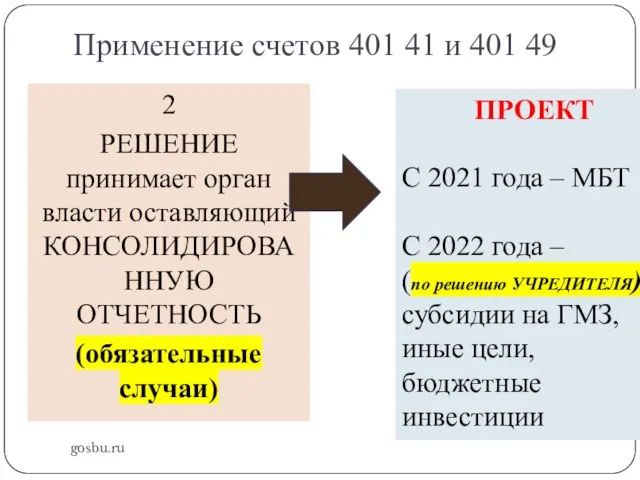

- 21. Применение счетов 401 41 и 401 49 gosbu.ru 2 РЕШЕНИЕ принимает орган власти составляющий КОНСОЛИДИРОВАННУЮ ОТЧЕТНОСТЬ

- 22. Применение счетов 401 41 и 401 49 gosbu.ru 2 РЕШЕНИЕ принимает орган власти оставляющий КОНСОЛИДИРОВАННУЮ ОТЧЕТНОСТЬ

- 23. Применение счетов 401 41 и 401 49 gosbu.ru 2 РЕШЕНИЕ принимает орган власти оставляющий КОНСОЛИДИРОВАННУЮ ОТЧЕТНОСТЬ

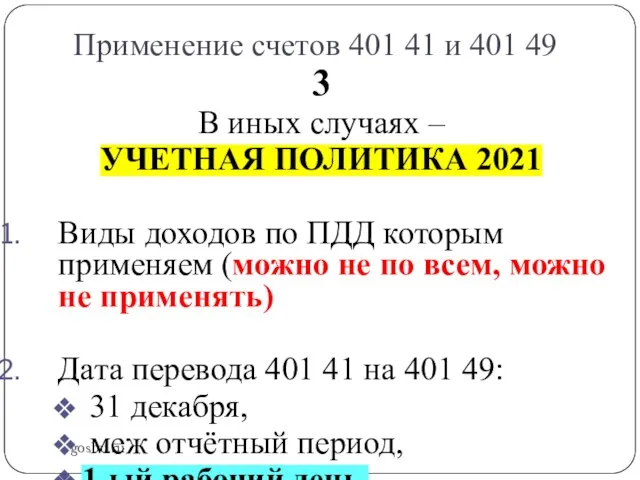

- 24. Применение счетов 401 41 и 401 49 gosbu.ru 3 В иных случаях – УЧЕТНАЯ ПОЛИТИКА 2021

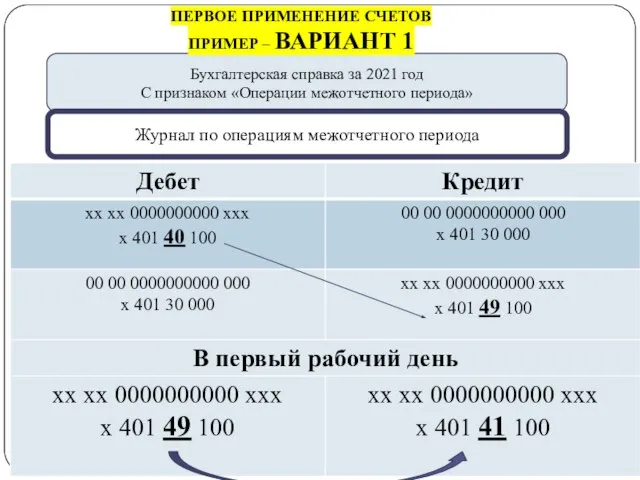

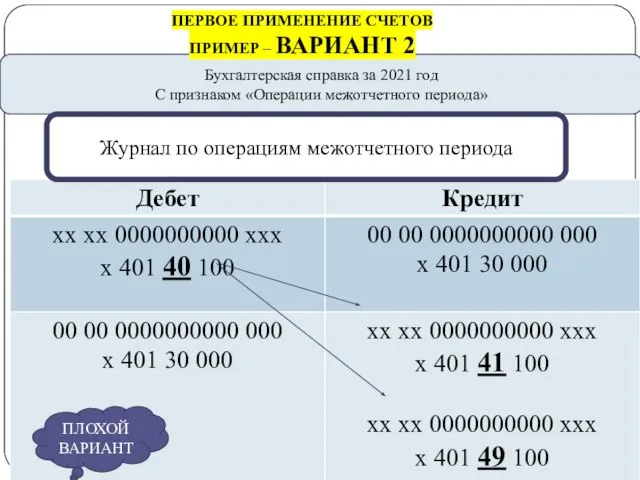

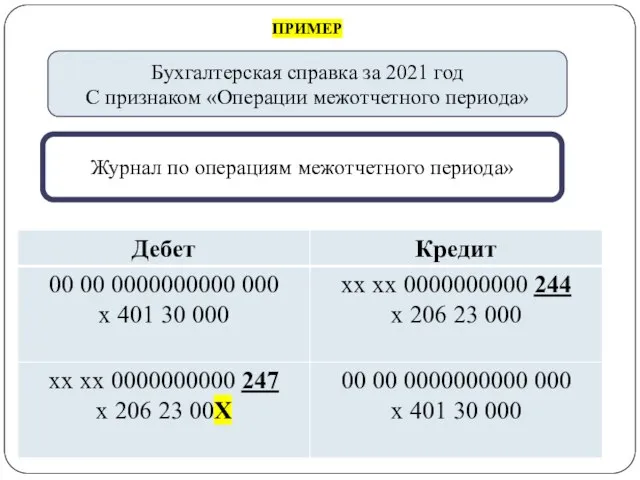

- 25. gosbu.ru Бухгалтерская справка за 2021 год С признаком «Операции межотчетного периода» ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВ ПРИМЕР –

- 26. gosbu.ru Бухгалтерская справка за 2021 год С признаком «Операции межотчетного периода» ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВ ПРИМЕР –

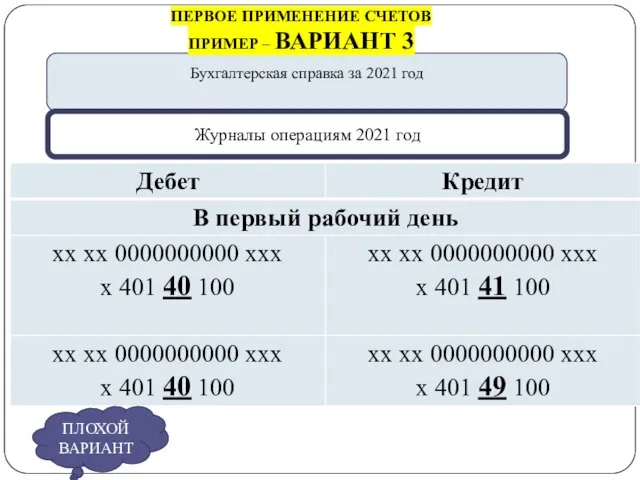

- 27. gosbu.ru Бухгалтерская справка за 2021 год ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВ ПРИМЕР – ВАРИАНТ 3 Журналы операциям 2021

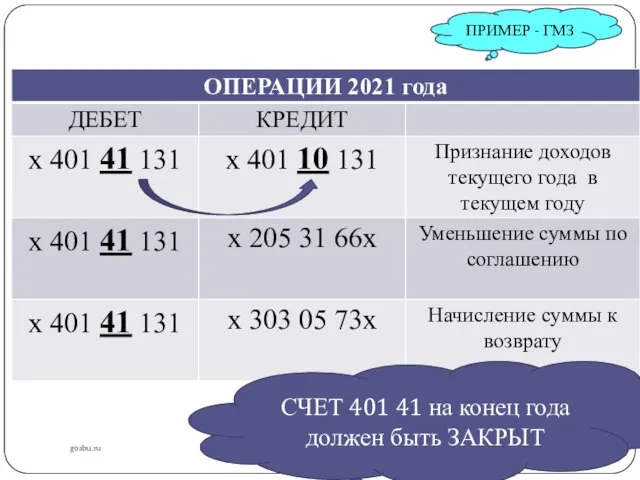

- 28. gosbu.ru ПРИМЕР - ГМЗ СЧЕТ 401 41 на конец года должен быть ЗАКРЫТ

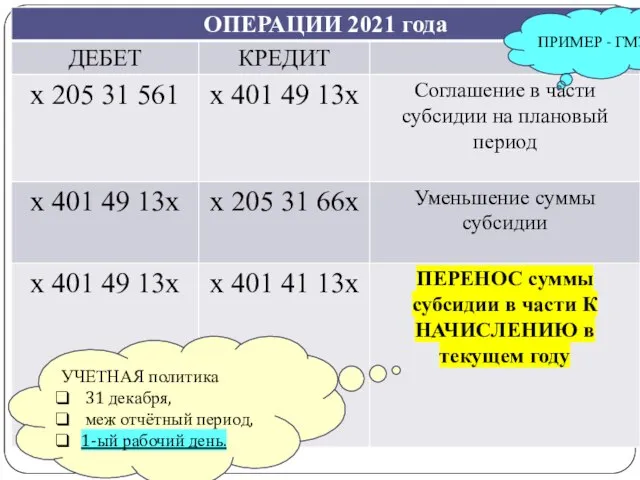

- 29. gosbu.ru ПРИМЕР - ГМЗ УЧЕТНАЯ политика 31 декабря, меж отчётный период, 1-ый рабочий день.

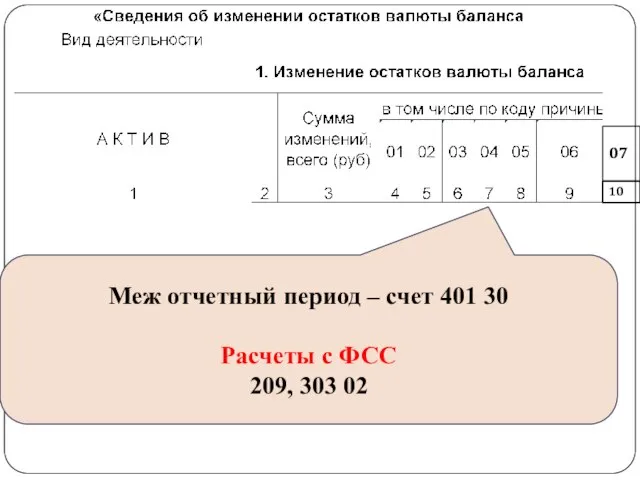

- 30. gosbu.ru 07 10 Меж отчетный период – счет 401 30 Расчеты с ФСС 209, 303 02

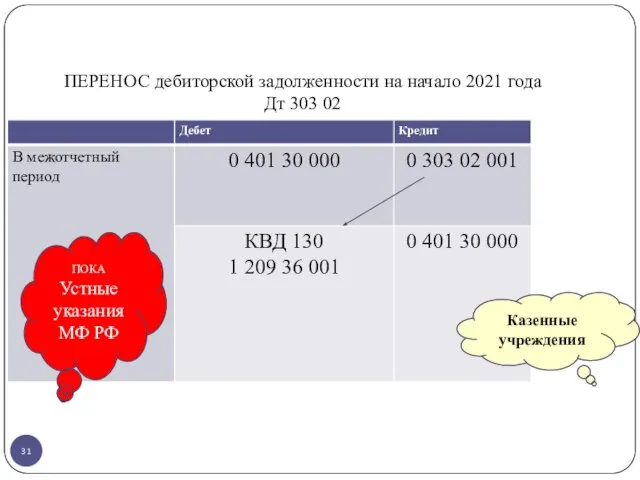

- 31. ПЕРЕНОС дебиторской задолженности на начало 2021 года Дт 303 02 ПОКА Устные указания МФ РФ Казенные

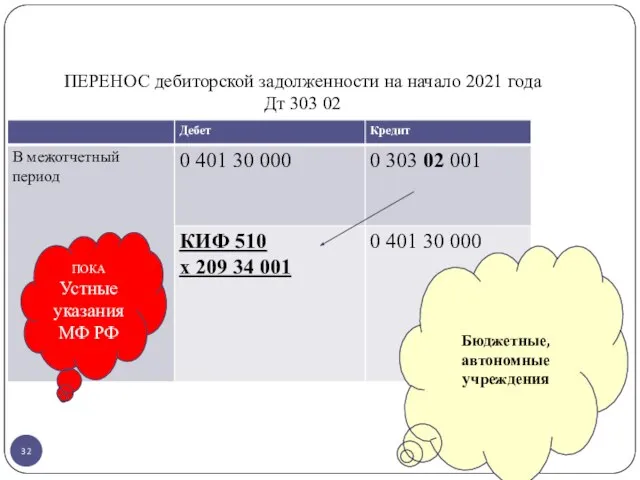

- 32. ПЕРЕНОС дебиторской задолженности на начало 2021 года Дт 303 02 ПОКА Устные указания МФ РФ Бюджетные,

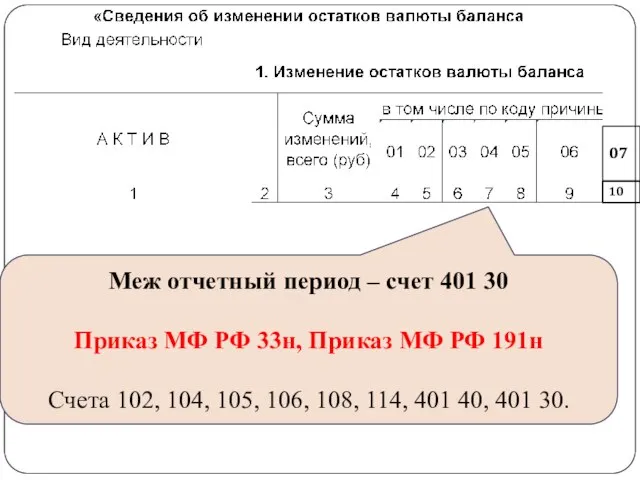

- 33. gosbu.ru 07 10 Меж отчетный период – счет 401 30 Приказ МФ РФ 33н, Приказ МФ

- 34. gosbu.ru ЕДИНЫЙ план счетов Приказ Минфина России от 01.12.2010 N 157н В РЕДАКЦИИ Приказа МФ РФ

- 35. gosbu.ru

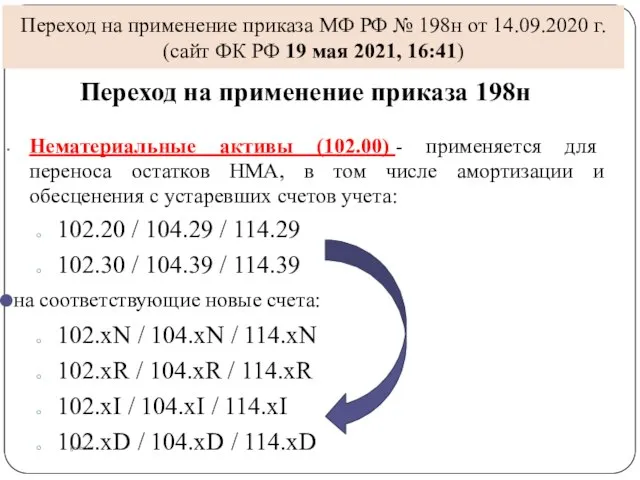

- 36. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (Инструкция ПУиО ГИИС "Электронный бюджет",

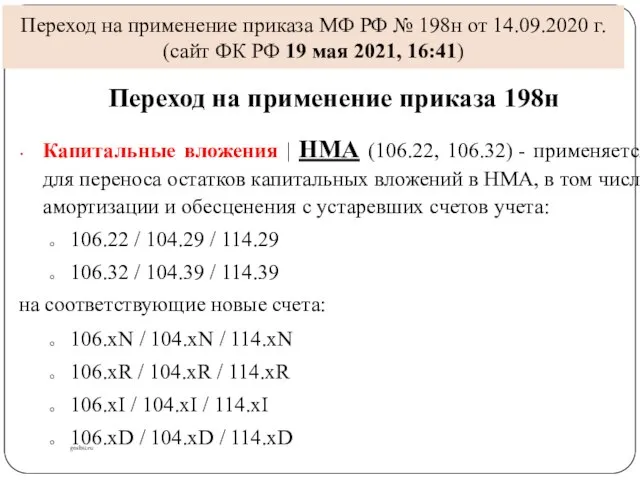

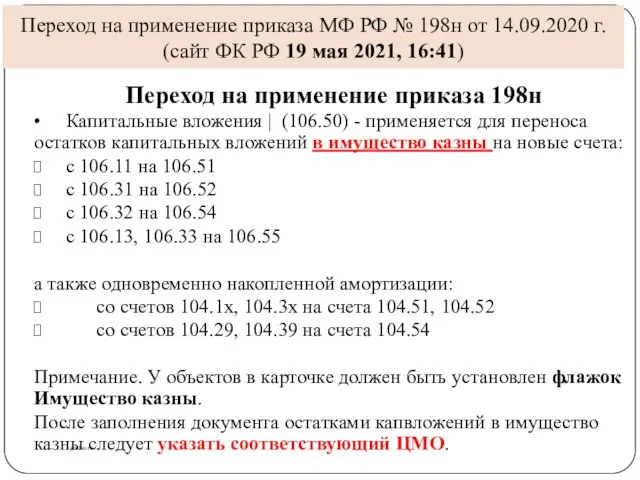

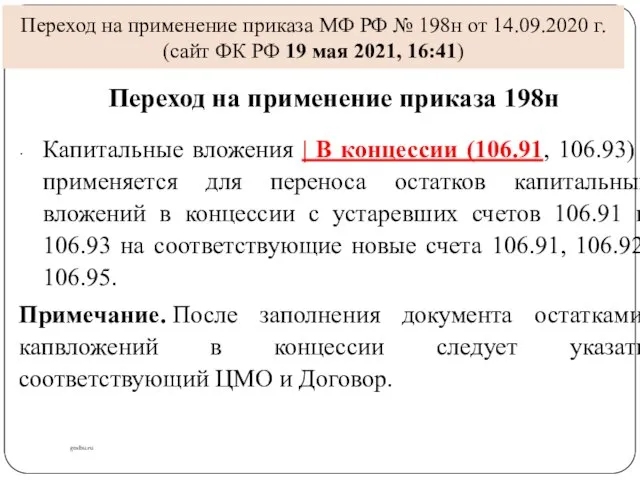

- 37. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

- 38. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

- 39. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

- 40. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

- 41. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

- 42. Переход на применение приказа МФ РФ № 198н от 14.09.2020 г. (сайт ФК РФ 19 мая

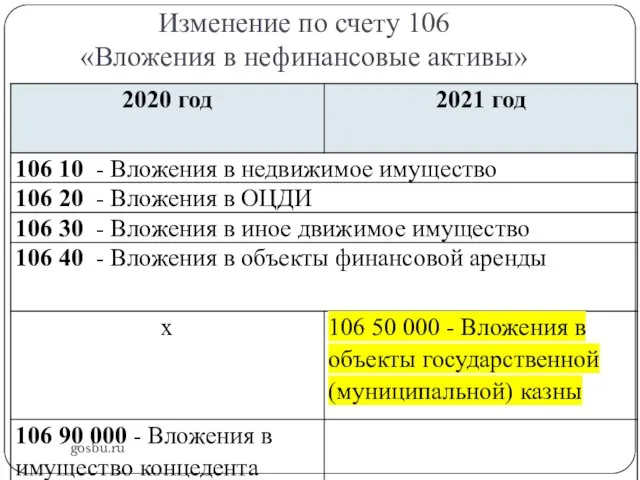

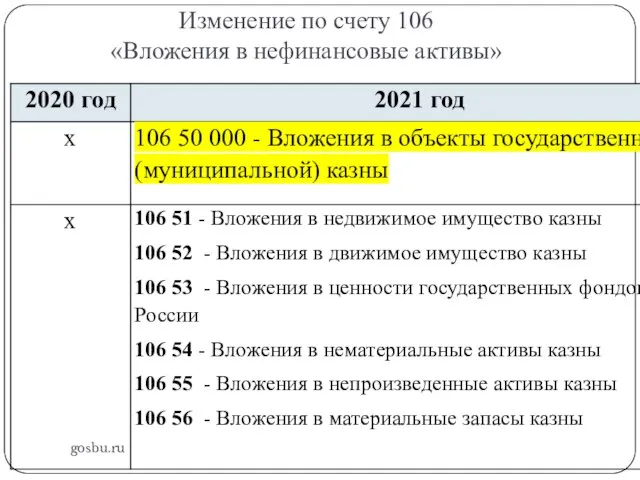

- 43. Изменение по счету 106 «Вложения в нефинансовые активы» gosbu.ru

- 44. Изменение по счету 106 «Вложения в нефинансовые активы» gosbu.ru

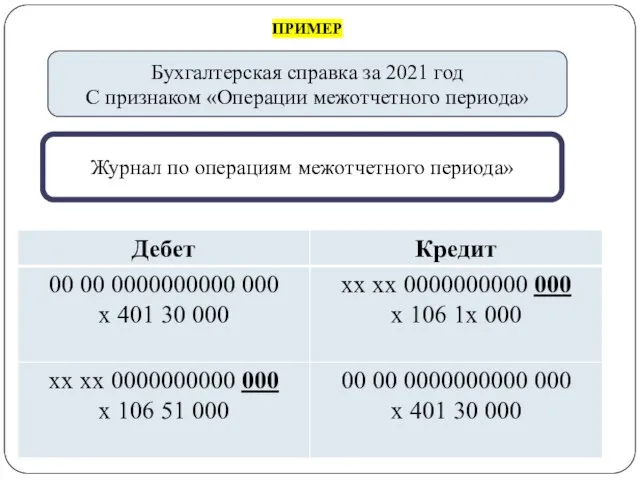

- 45. gosbu.ru Бухгалтерская справка за 2021 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

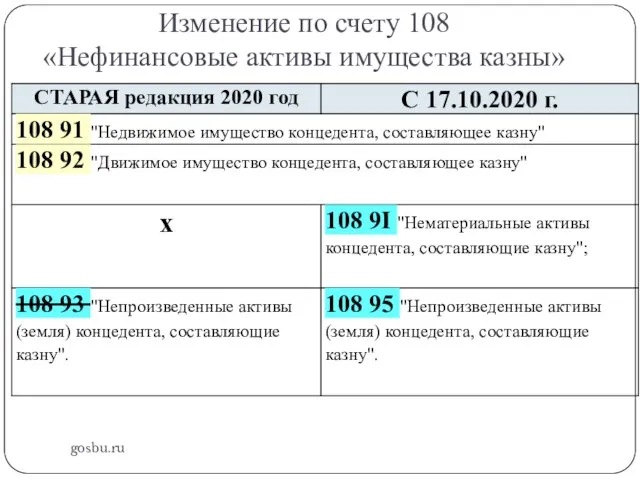

- 46. Изменение по счету 108 «Нефинансовые активы имущества казны» gosbu.ru

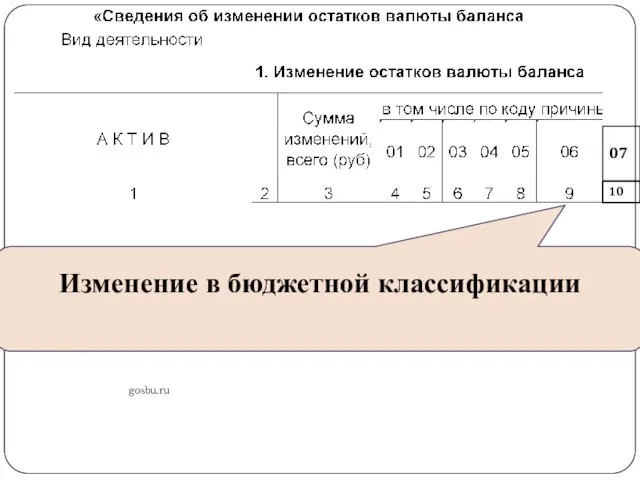

- 47. gosbu.ru 07 10 Изменение в бюджетной классификации

- 48. gosbu.ru

- 49. gosbu.ru Бухгалтерская справка за 2021 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 50. gosbu.ru Причины изменения остатков по счетам на 01 января 2021 года (начало года) 1 Первое применение

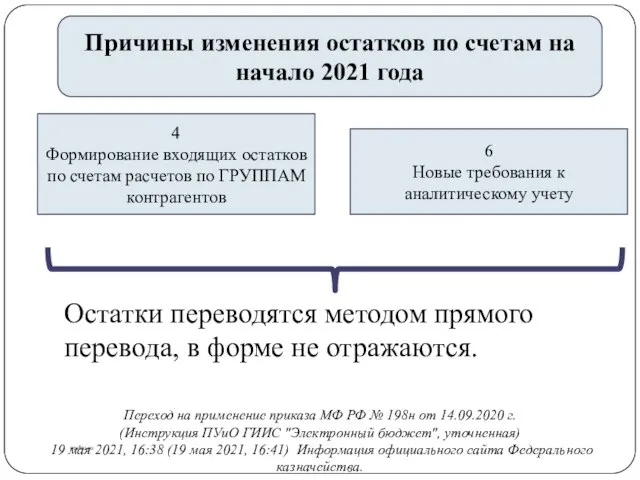

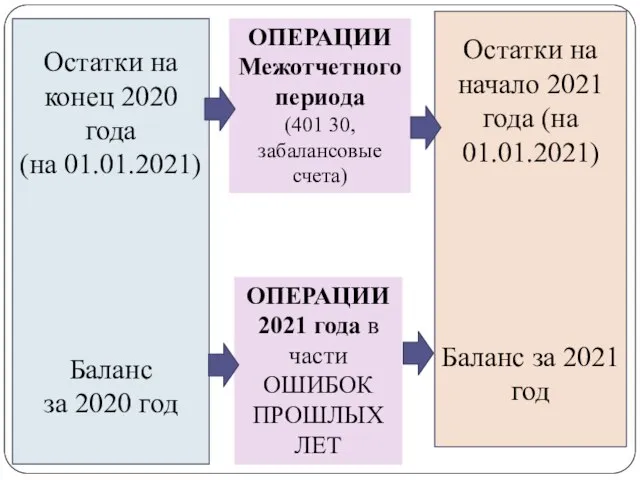

- 51. gosbu.ru Причины изменения остатков по счетам на начало 2021 года 4 Формирование входящих остатков по счетам

- 52. gosbu.ru Остатки на конец 2020 года (на 01.01.2021) Баланс за 2020 год ОПЕРАЦИИ Межотчетного периода (401

- 53. gosbu.ru 07 10 Приказ МФ РФ 33н, Приказ МФ РФ 191н 03 - исправление ошибок прошлых

- 54. Счета для исправления ошибок прошлых лет gosbu.ru 0 401 18 100 0 401 19 100 0

- 55. gosbu.ru Исправительные проводки по любым счетам с использованием счетов 401 18 100 401 19 100 401

- 56. gosbu.ru Разработчик слайдов О.А.Подкина ЗАКРЫТИЕ года 2021 год

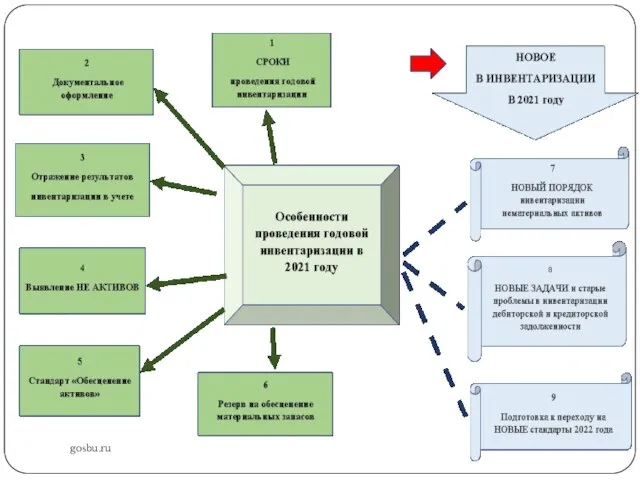

- 57. gosbu.ru Разработчик слайдов О.А.Подкина Инвентаризация 1

- 58. Нормативная база gosbu.ru 1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». 2. Приказ Минфина

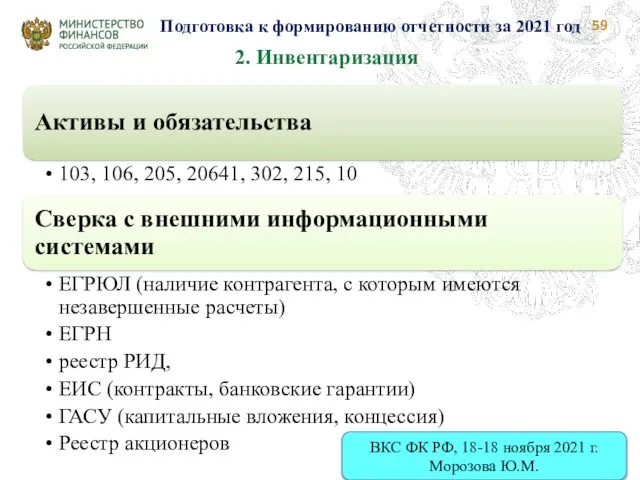

- 59. Подготовка к формированию отчетности за 2021 год 2. Инвентаризация ВКС ФК РФ, 18-18 ноября 2021 г.

- 60. gosbu.ru

- 61. gosbu.ru

- 62. gosbu.ru Сроки и Порядок проведения инвентаризации Учетная политика учреждения (единая учетная политика). Приказ Минфина РФ от

- 63. gosbu.ru

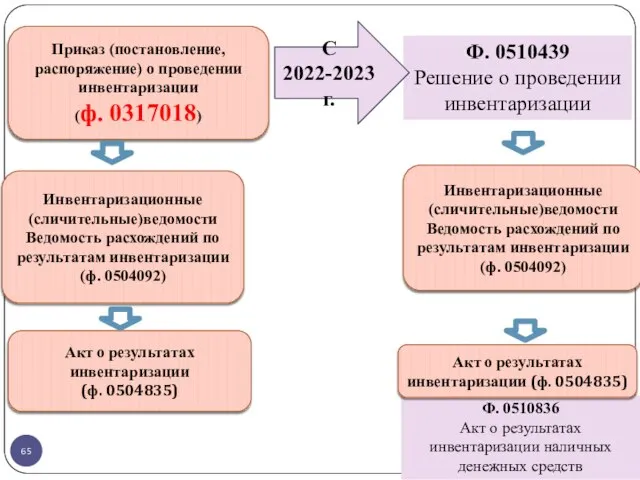

- 64. gosbu.ru Документальное оформление 2021 год 2022-2023 год

- 65. gosbu.ru Приказ (постановление, распоряжение) о проведении инвентаризации (ф. 0317018) Инвентаризационные (сличительные)ведомости Ведомость расхождений по результатам инвентаризации

- 66. gosbu.ru

- 67. gosbu.ru

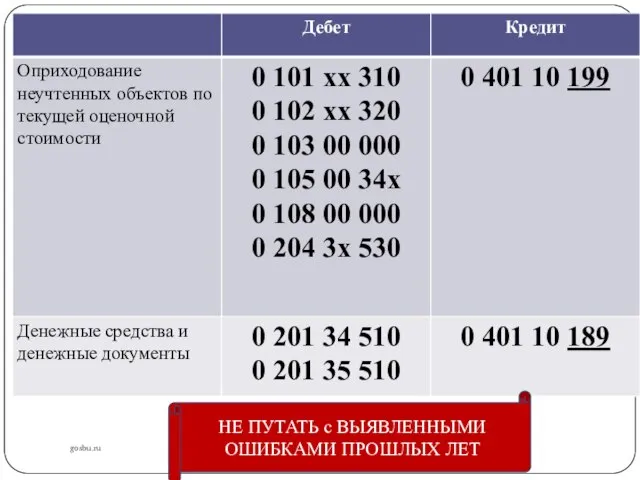

- 68. gosbu.ru НЕ ПУТАТЬ с ВЫЯВЛЕННЫМИ ОШИБКАМИ ПРОШЛЫХ ЛЕТ

- 69. gosbu.ru

- 70. gosbu.ru Инвентаризационная опись НЕ СООТВЕТСТВУЕТ условиям АКТИВА 1 - списать 2 - перевести на забалансовый учет

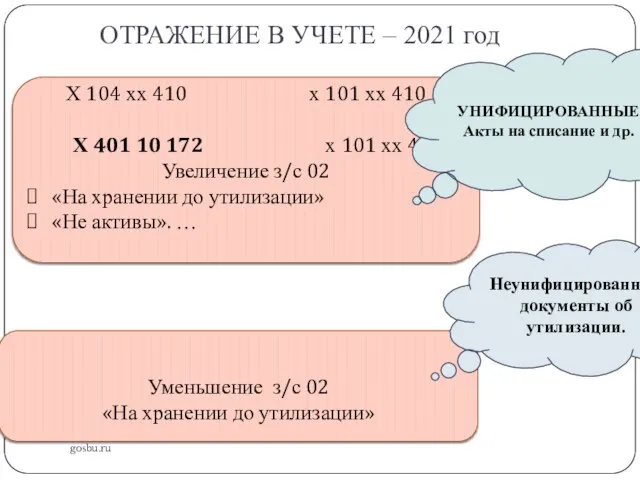

- 71. ОТРАЖЕНИЕ В УЧЕТЕ – 2021 год gosbu.ru Х 104 хх 410 х 101 хх 410 Х

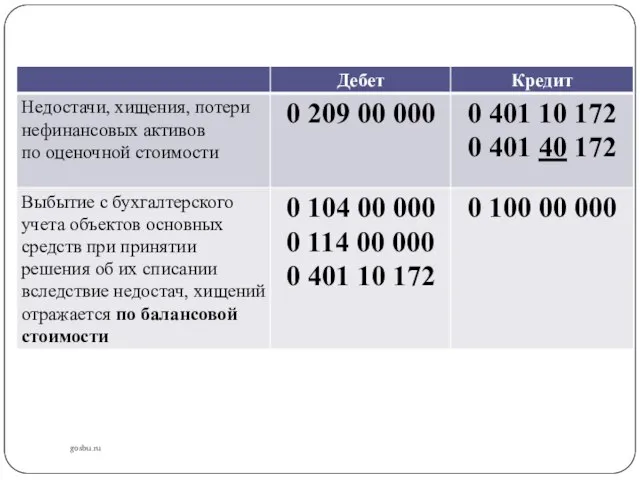

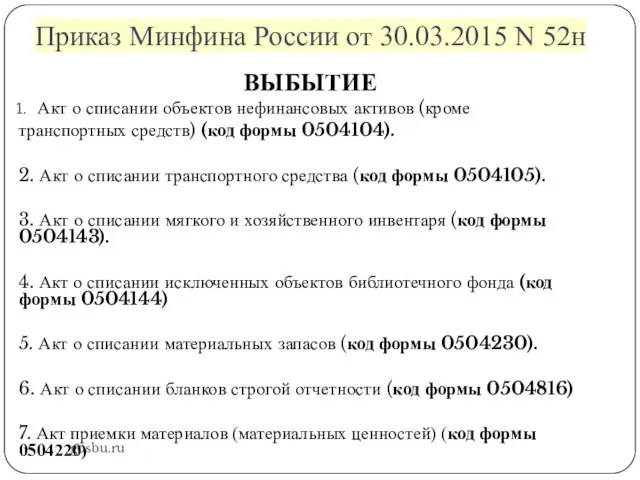

- 72. Приказ Минфина России от 30.03.2015 N 52н gosbu.ru ВЫБЫТИЕ Акт о списании объектов нефинансовых активов (кроме

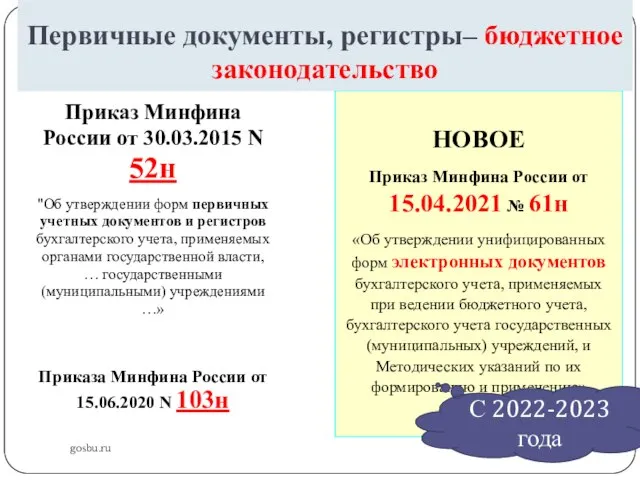

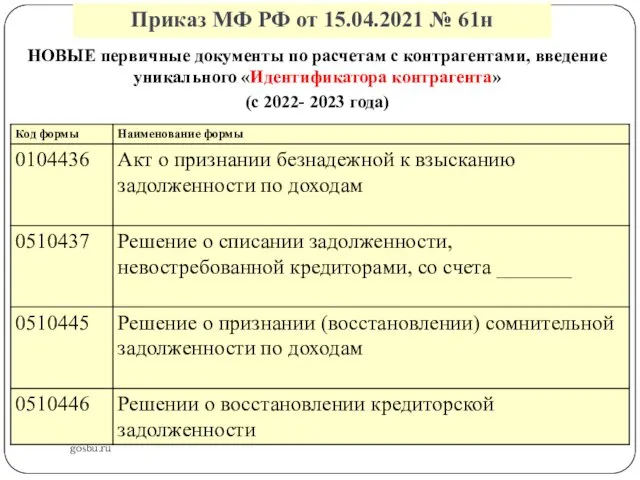

- 73. Первичные документы, регистры– бюджетное законодательство gosbu.ru НОВОЕ Приказ Минфина России от 15.04.2021 № 61н «Об утверждении

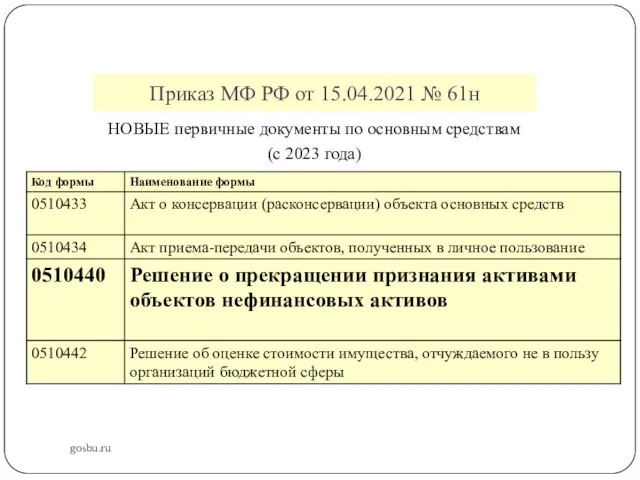

- 74. Приказ МФ РФ от 15.04.2021 № 61н gosbu.ru НОВЫЕ первичные документы по основным средствам (с 2023

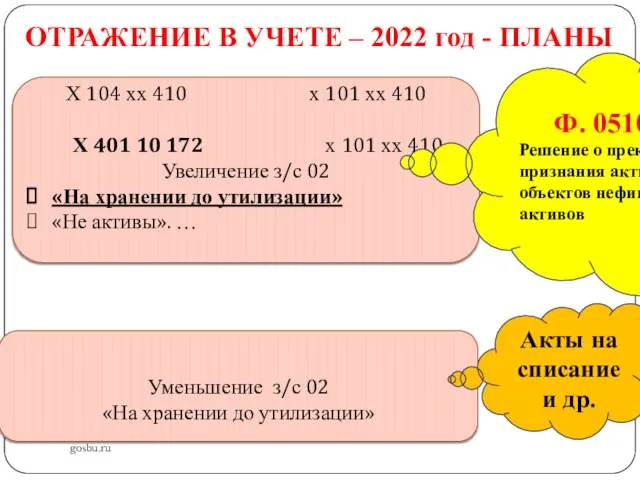

- 75. ОТРАЖЕНИЕ В УЧЕТЕ – 2022 год - ПЛАНЫ gosbu.ru Х 104 хх 410 х 101 хх

- 76. gosbu.ru

- 77. gosbu.ru

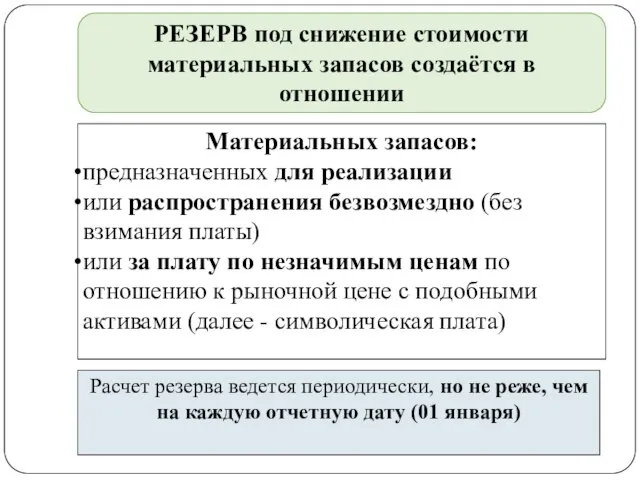

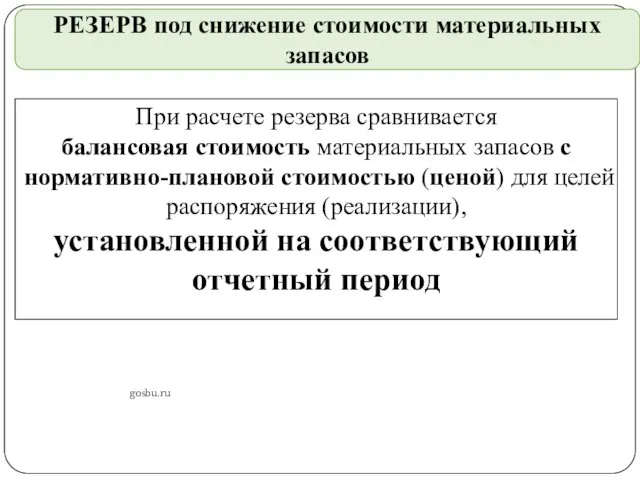

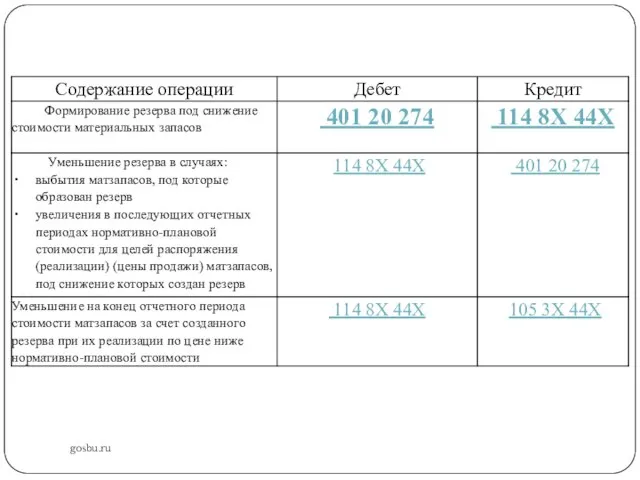

- 78. gosbu.ru РЕЗЕРВ под снижение стоимости материальных запасов создаётся в отношении Материальных запасов: предназначенных для реализации или

- 79. gosbu.ru РЕЗЕРВ под снижение стоимости материальных запасов При расчете резерва сравнивается балансовая стоимость материальных запасов с

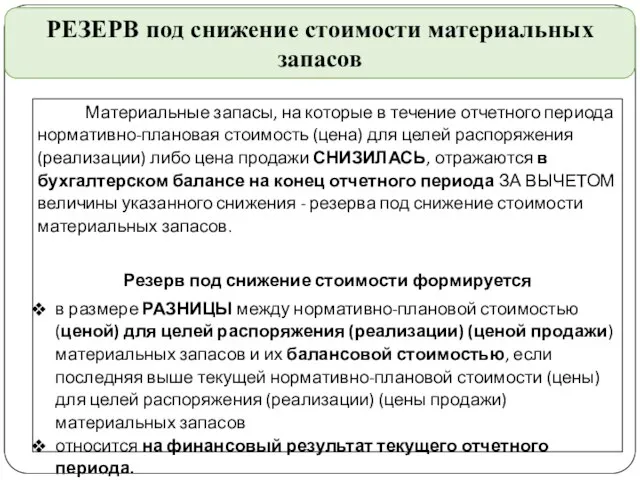

- 80. gosbu.ru РЕЗЕРВ под снижение стоимости материальных запасов Материальные запасы, на которые в течение отчетного периода нормативно-плановая

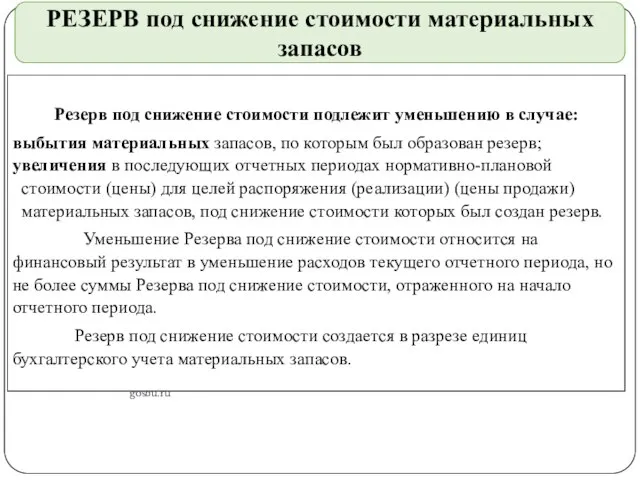

- 81. gosbu.ru РЕЗЕРВ под снижение стоимости материальных запасов Резерв под снижение стоимости подлежит уменьшению в случае: выбытия

- 82. gosbu.ru РЕЗЕРВ под снижение стоимости материальных запасов

- 83. gosbu.ru

- 84. gosbu.ru

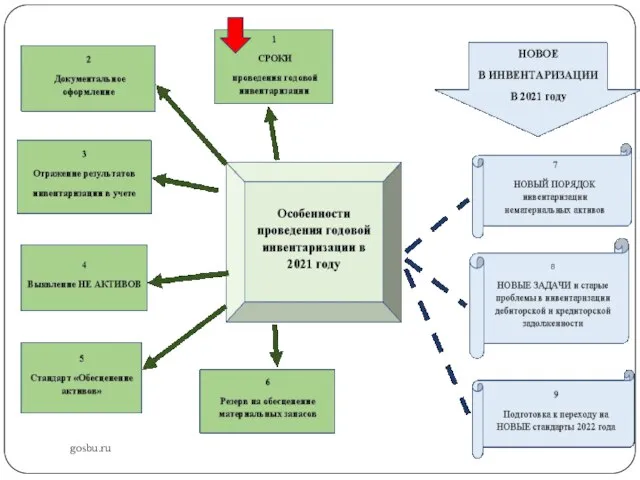

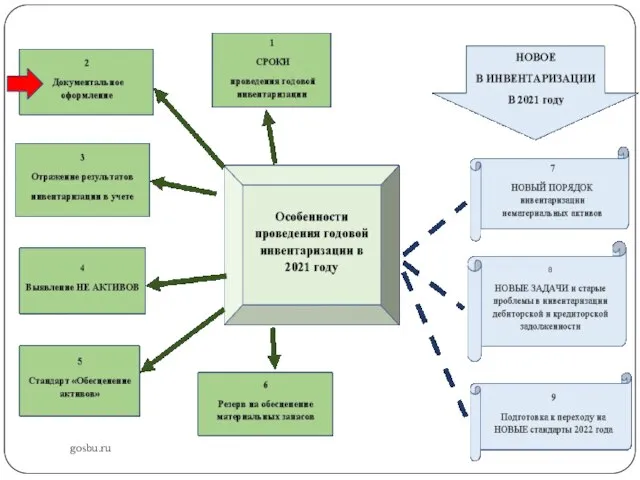

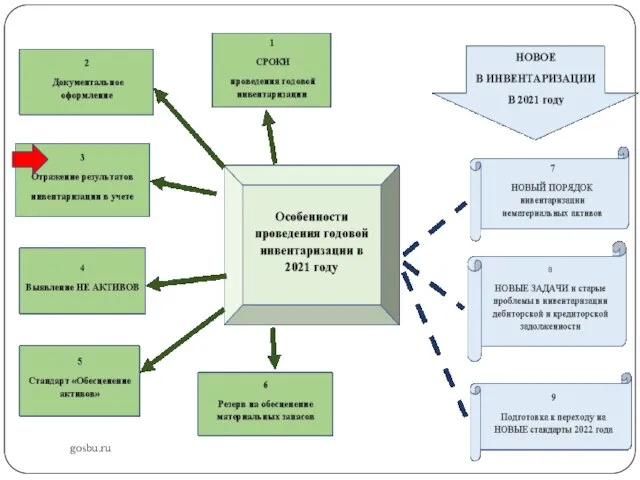

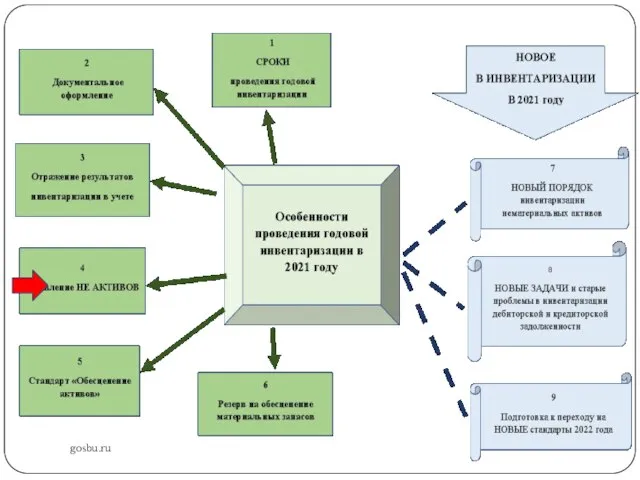

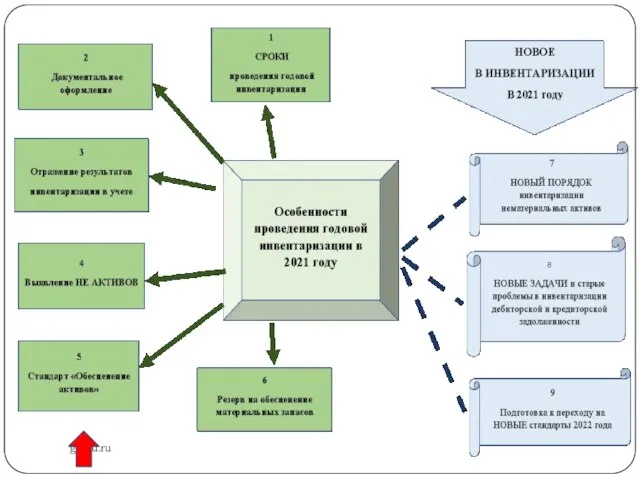

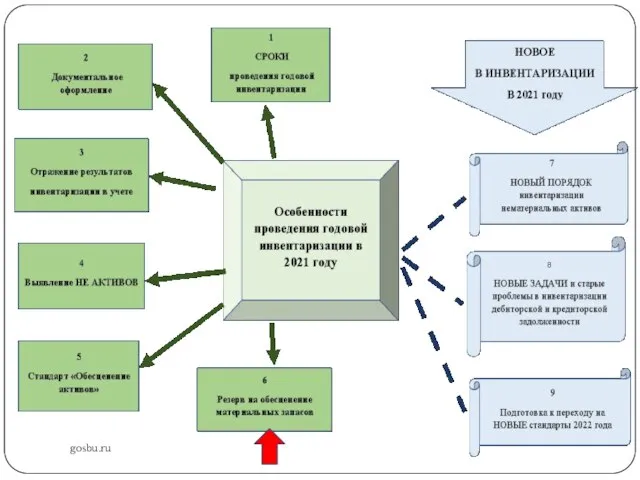

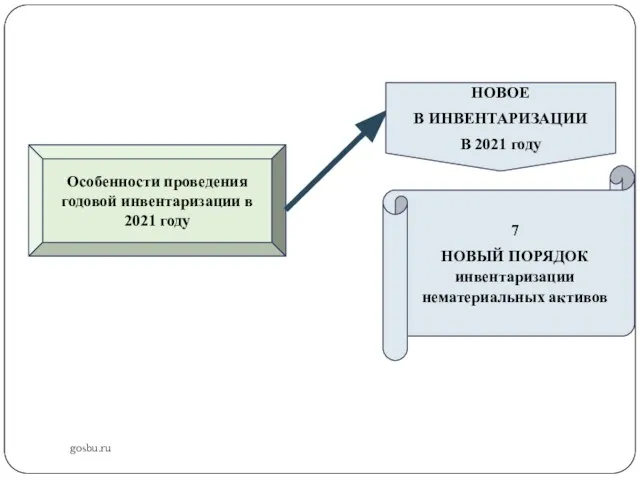

- 85. gosbu.ru Особенности проведения годовой инвентаризации в 2021 году НОВОЕ В ИНВЕНТАРИЗАЦИИ В 2021 году 7 НОВЫЙ

- 86. gosbu.ru

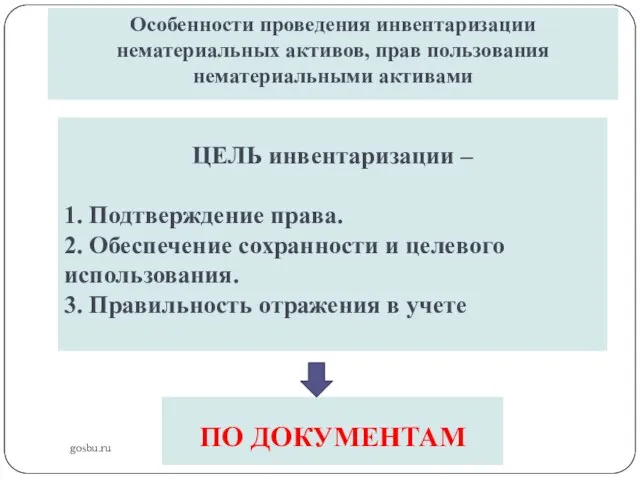

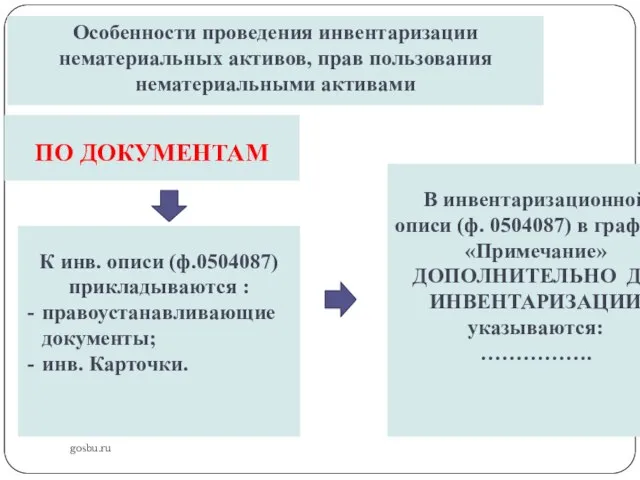

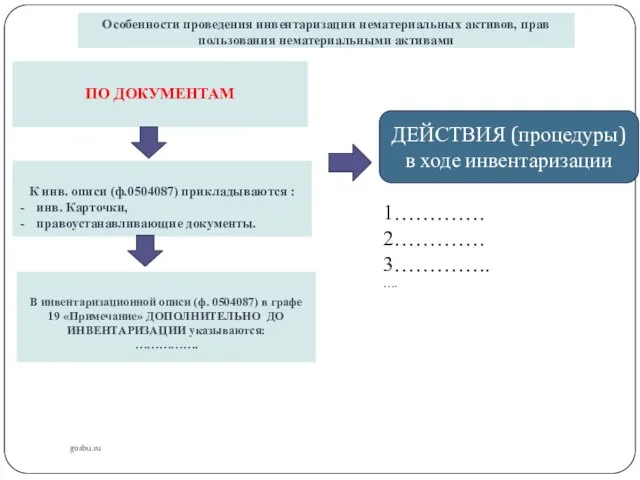

- 87. gosbu.ru Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами ПО ДОКУМЕНТАМ ЦЕЛЬ инвентаризации – 1.

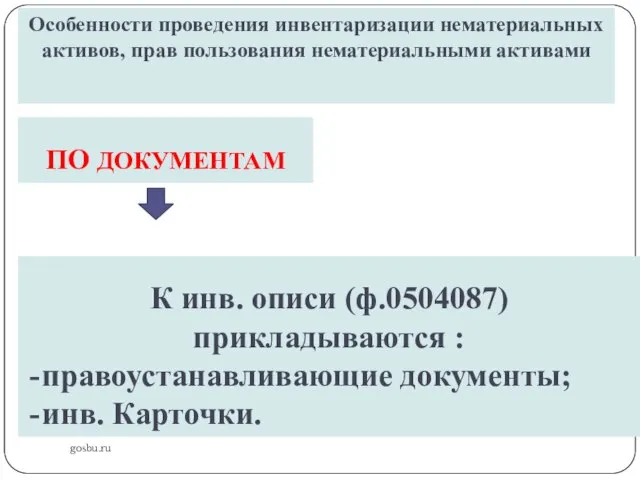

- 88. gosbu.ru Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами ПО ДОКУМЕНТАМ К инв. описи (ф.0504087)

- 89. gosbu.ru Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами ПО ДОКУМЕНТАМ В инвентаризационной описи (ф.

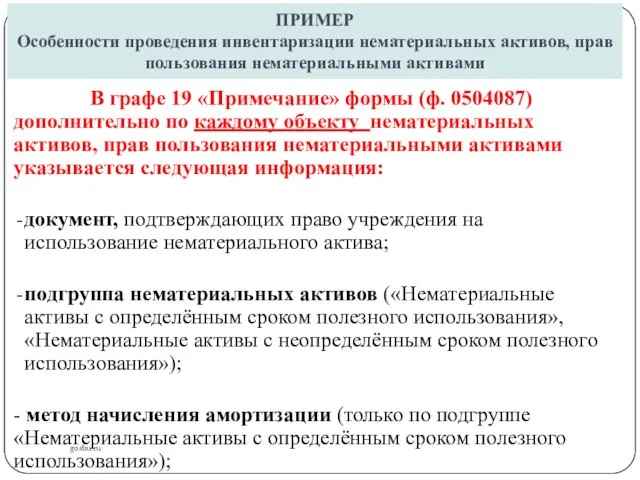

- 90. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru В графе 19 «Примечание» формы

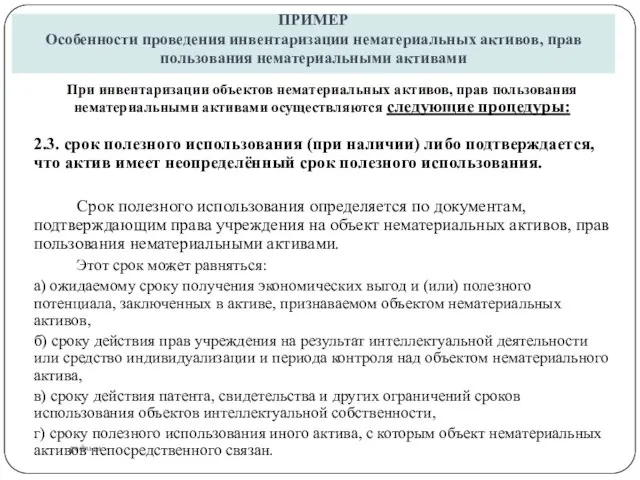

- 91. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru -срок полезного использования (только по

- 92. gosbu.ru Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами ПО ДОКУМЕНТАМ К инв. описи (ф.0504087)

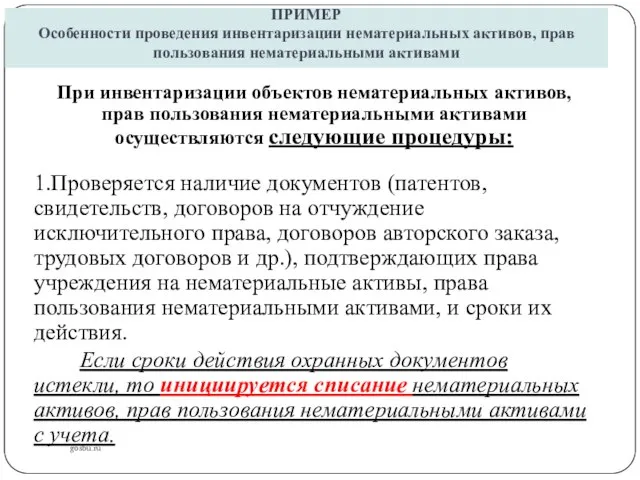

- 93. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

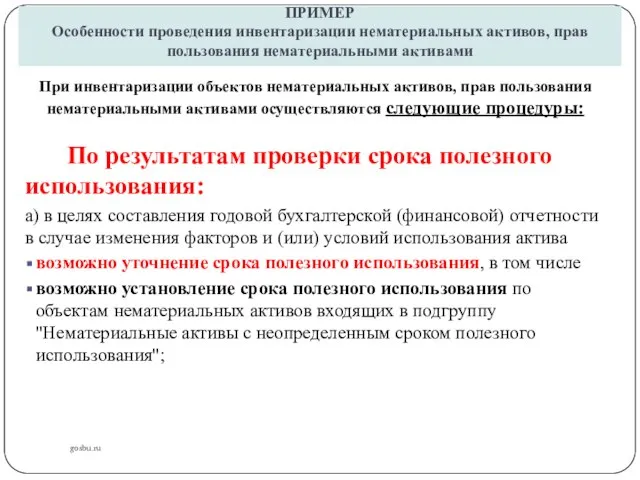

- 94. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

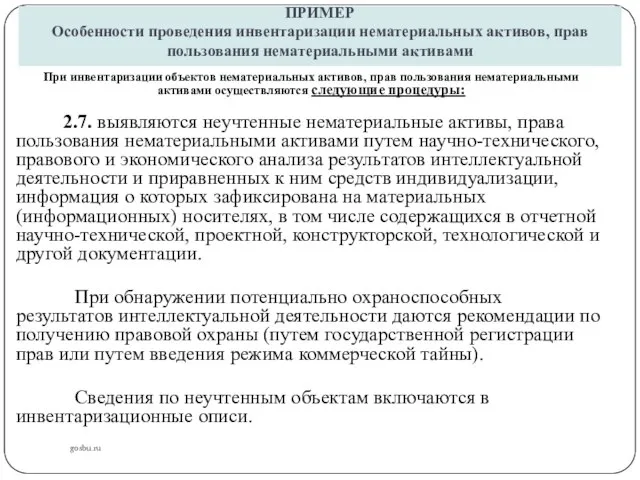

- 95. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

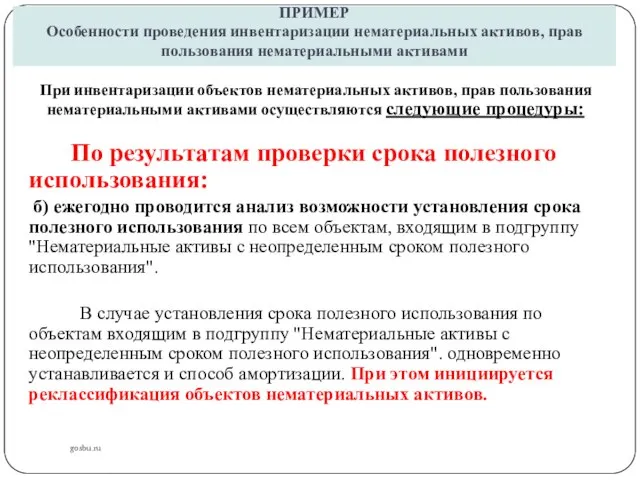

- 96. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 97. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

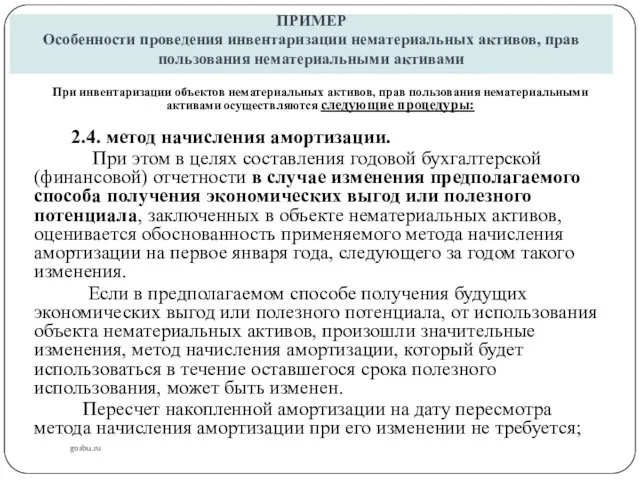

- 98. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 99. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 100. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 101. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 102. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru Полученные в результате инвентаризации данные

- 103. ПРИМЕР Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами gosbu.ru При инвентаризации объектов нематериальных активов,

- 104. gosbu.ru

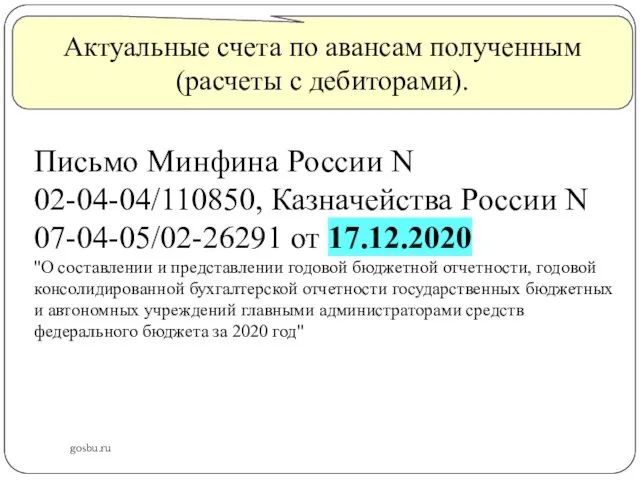

- 105. gosbu.ru Актуальные счета по авансам полученным (расчеты с дебиторами). Письмо Минфина России N 02-04-04/110850, Казначейства России

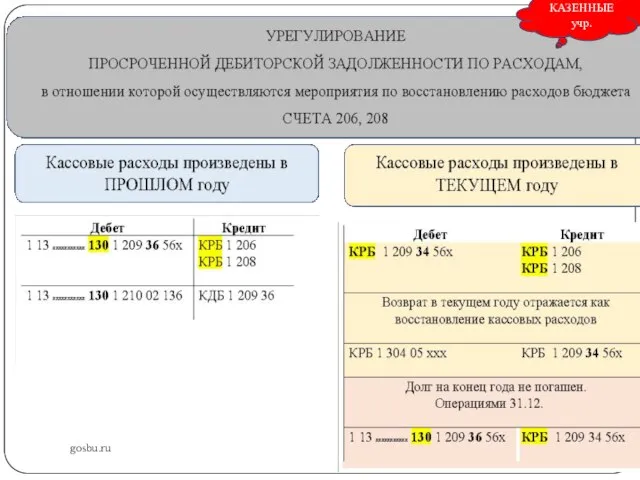

- 106. gosbu.ru КАЗЕННЫЕ учр.

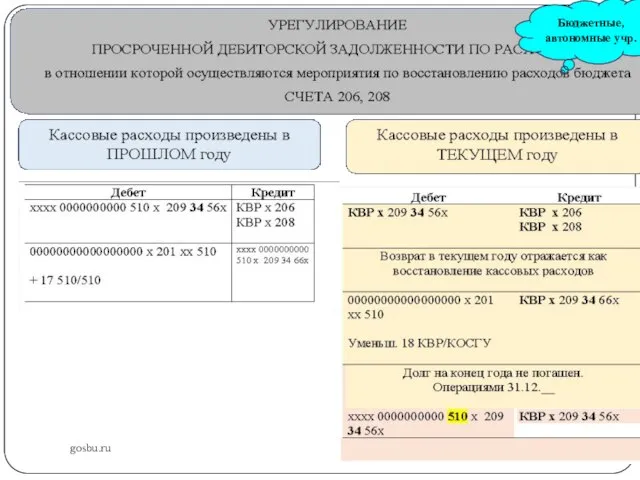

- 107. gosbu.ru Бюджетные, автономные учр.

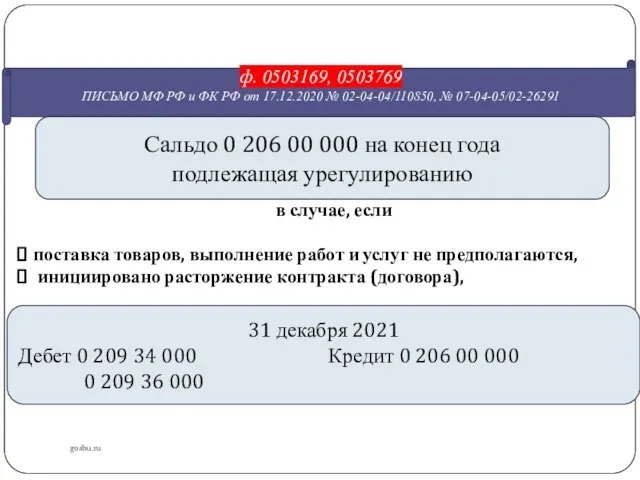

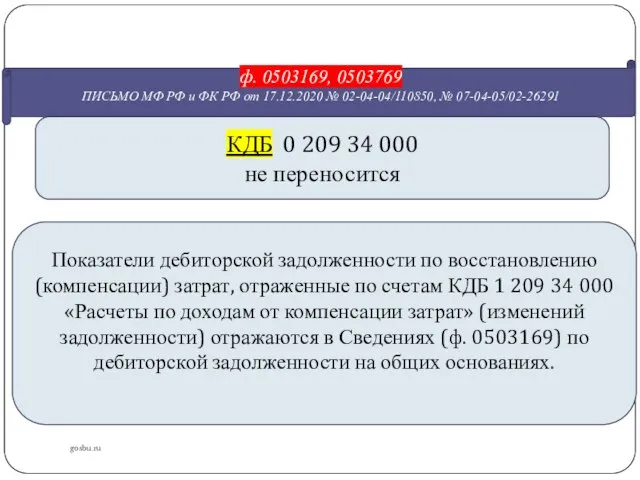

- 108. gosbu.ru ф. 0503169, 0503769 ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

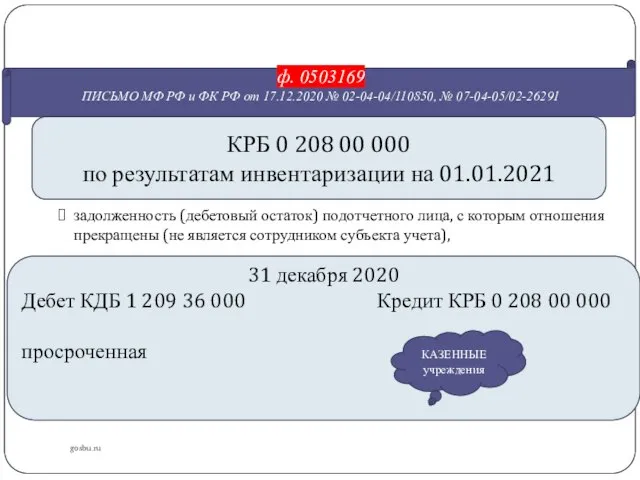

- 109. gosbu.ru ф. 0503169 ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291 КРБ

- 110. gosbu.ru ф. 0503169, 0503769 ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291

- 111. gosbu.ru ф. 0503169 ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291 КРБ

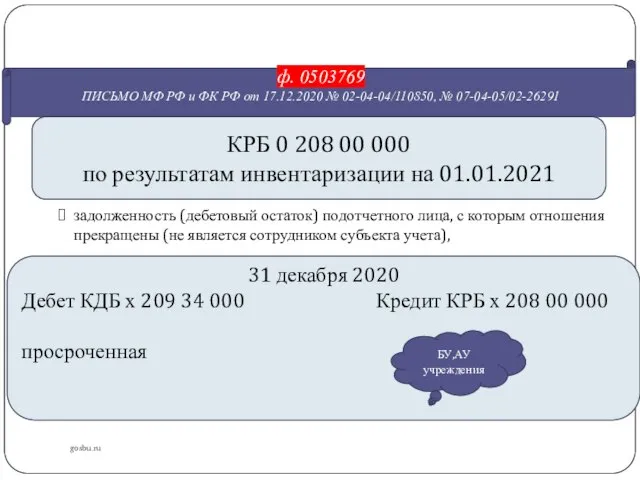

- 112. gosbu.ru ф. 0503769 ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 № 02-04-04/110850, № 07-04-05/02-26291 КРБ

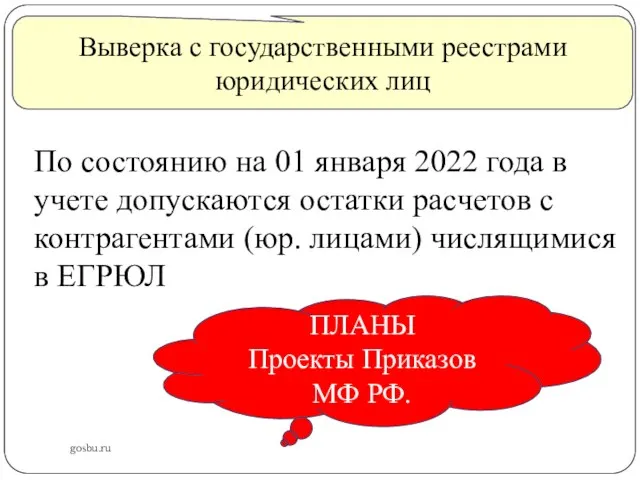

- 113. gosbu.ru Выверка с государственными реестрами юридических лиц По состоянию на 01 января 2022 года в учете

- 114. gosbu.ru Первичные документы для списания, восстановления дебиторской задолженности Приказ МФ РФ от 15.04.2021 № 61н

- 115. Первичные документы, регистры– бюджетное законодательство gosbu.ru НОВОЕ Приказ Минфина России от 15.04.2021 № 61н «Об утверждении

- 116. Приказ МФ РФ от 15.04.2021 № 61н gosbu.ru НОВЫЕ первичные документы по расчетам с контрагентами, введение

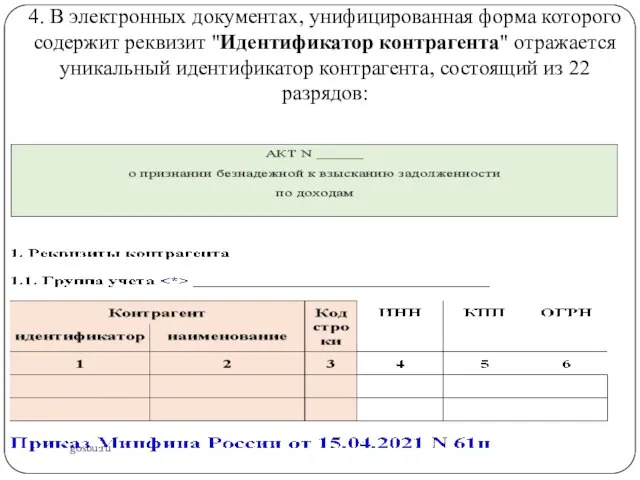

- 117. gosbu.ru 4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента" отражается уникальный идентификатор контрагента,

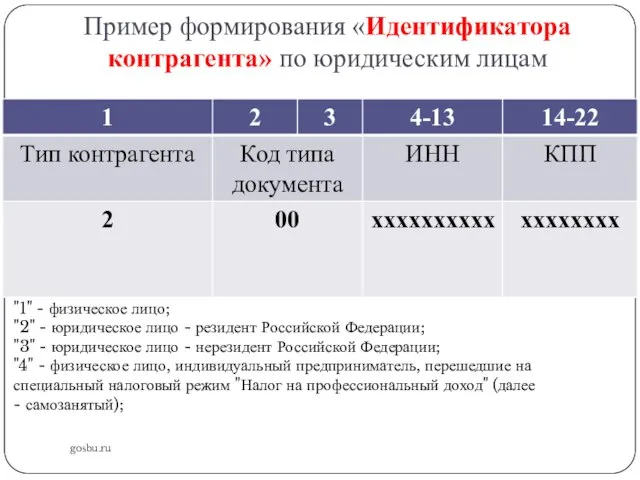

- 118. Пример формирования «Идентификатора контрагента» по юридическим лицам gosbu.ru "1" - физическое лицо; "2" - юридическое лицо

- 119. gosbu.ru Разработчик слайдов О.А.Подкина Создание (уточнение) величины резервов предстоящих расходов на конец года 2

- 120. Резерв использован НЕ ПОЛНОСТЬЮ gosbu.ru ПРОШЛОГОДНИЙ РЕЗЕРВ

- 121. НЕДОСТАТОЧНОСТЬ РЕЗЕРВА gosbu.ru ПРОШЛОГОДНИЙ РЕЗЕРВ

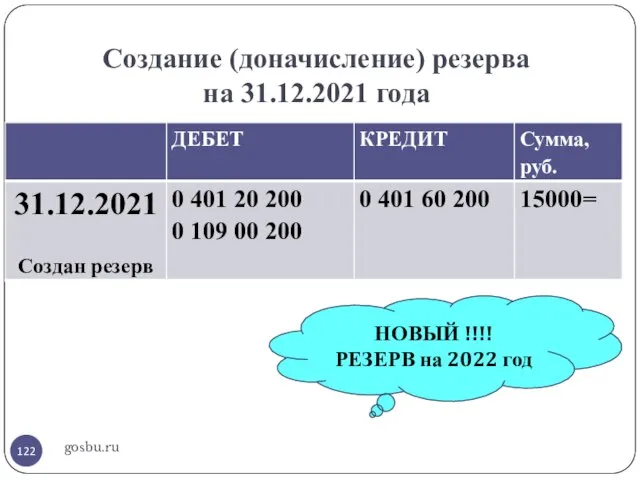

- 122. Создание (доначисление) резерва на 31.12.2021 года gosbu.ru НОВЫЙ !!!! РЕЗЕРВ на 2022 год

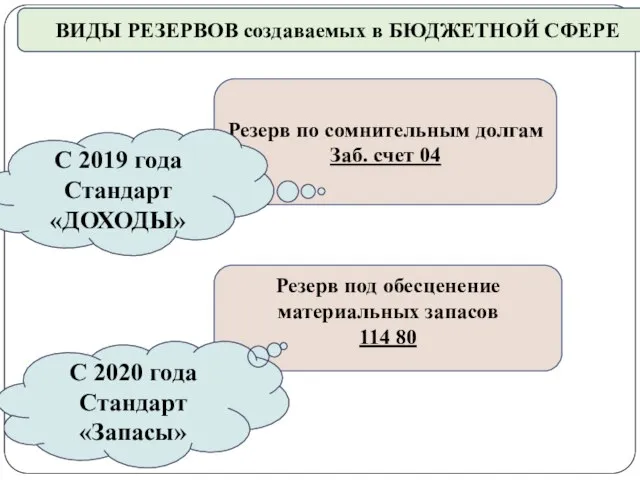

- 123. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ В 2021 году

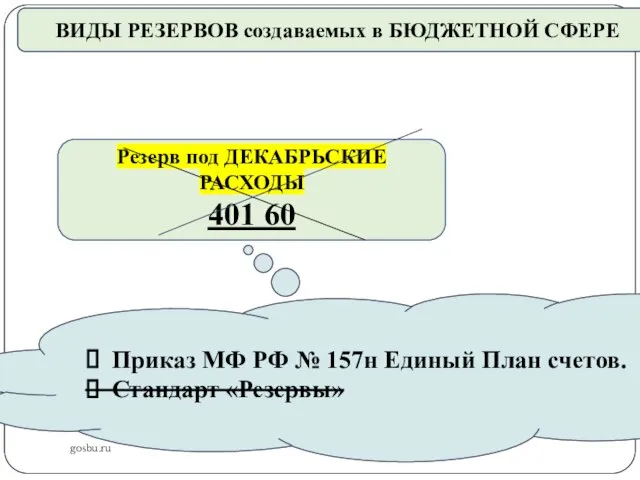

- 124. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ Резерв под ДЕКАБРЬСКИЕ РАСХОДЫ 401 60 Приказ МФ РФ

- 125. Решение Дзержинского районного суда г. Волгограда от 30.08.2021 N 12-599/2021 gosbu.ru Доплата по зарплате за декабрь

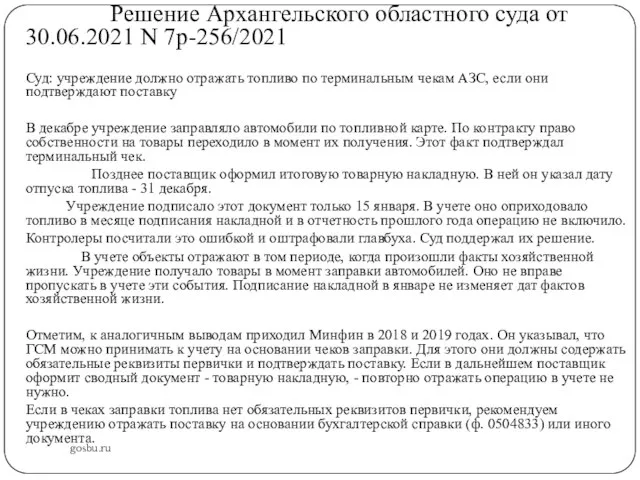

- 126. gosbu.ru Решение Архангельского областного суда от 30.06.2021 N 7р-256/2021 Суд: учреждение должно отражать топливо по терминальным

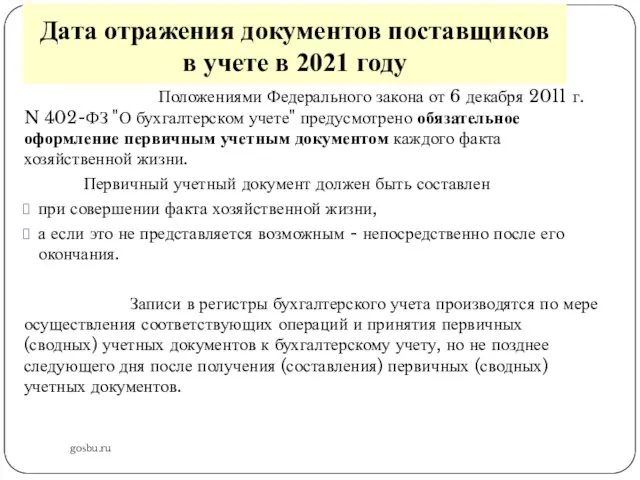

- 127. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Положениями Федерального закона от 6 декабря

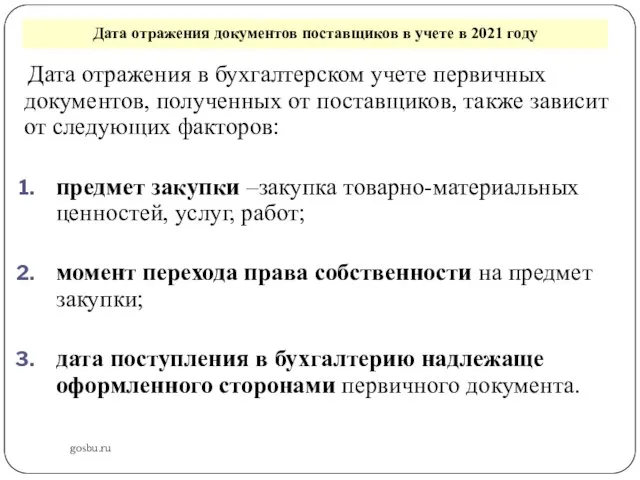

- 128. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Дата отражения в бухгалтерском учете первичных

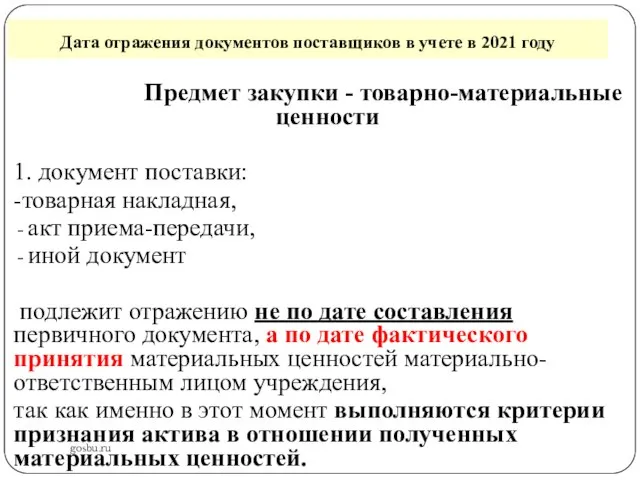

- 129. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - товарно-материальные ценности 1.

- 130. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - товарно-материальные ценности Дата

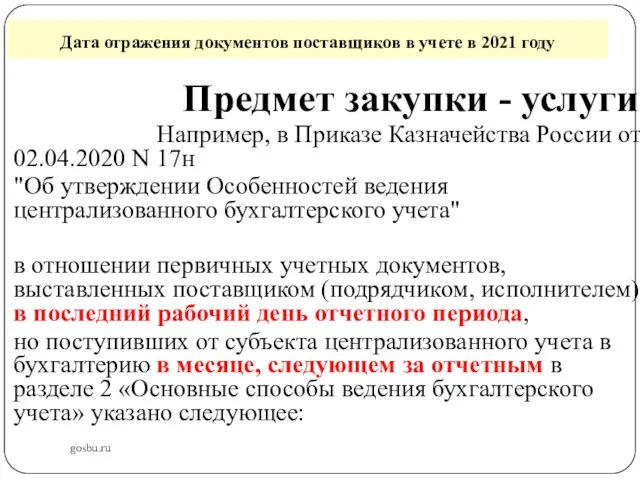

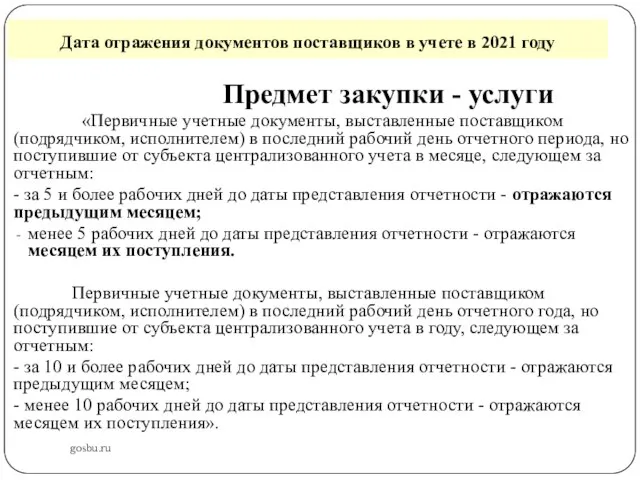

- 131. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги Требуется выполнение

- 132. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги Акт оказанных

- 133. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги Акт оказанных

- 134. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги При отражении

- 135. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги Например, в

- 136. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - услуги «Первичные учетные

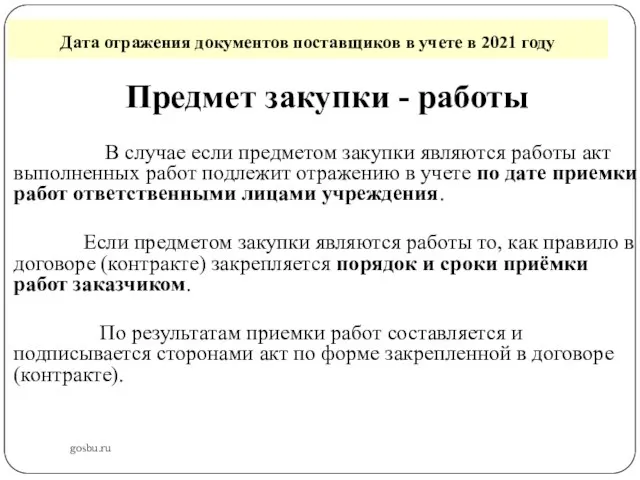

- 137. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Предмет закупки - работы В случае

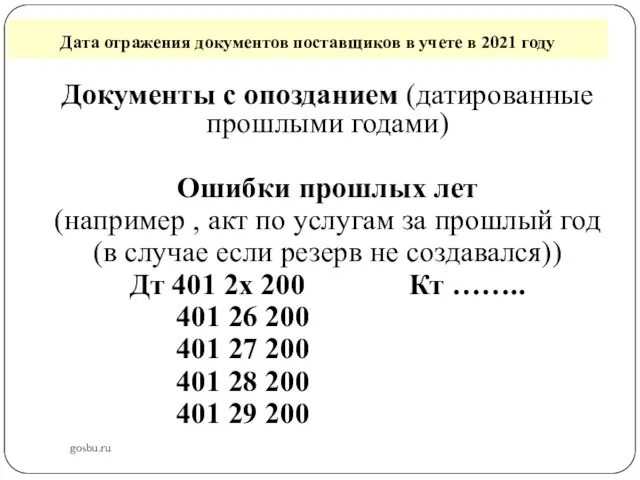

- 138. Дата отражения документов поставщиков в учете в 2021 году gosbu.ru Документы с опозданием (датированные прошлыми годами)

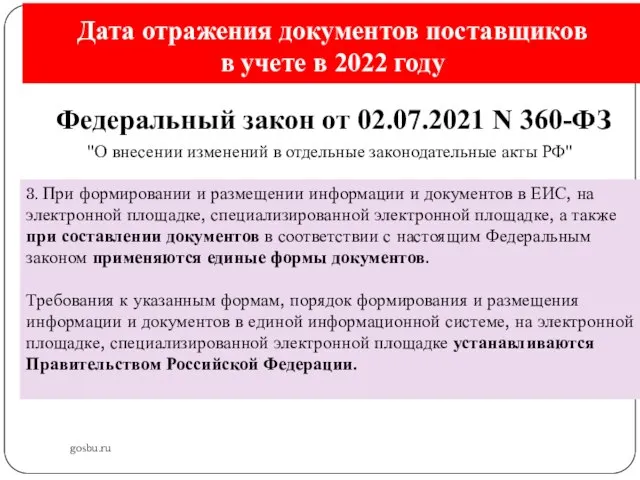

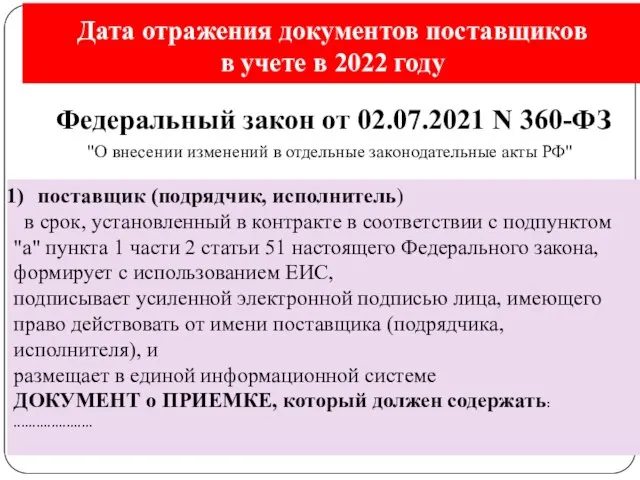

- 139. Дата отражения документов поставщиков в учете в 2022 году gosbu.ru Положениями Федерального закона от 6 декабря

- 140. Дата отражения документов поставщиков в учете в 2022 году gosbu.ru Федеральный закон от 02.07.2021 N 360-ФЗ

- 141. Дата отражения документов поставщиков в учете в 2022 году gosbu.ru Федеральный закон от 02.07.2021 N 360-ФЗ

- 142. Дата отражения документов поставщиков в учете в 2022 году gosbu.ru Федеральный закон от 02.07.2021 N 360-ФЗ

- 143. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ Резерв под отпуска 401 60 Резерв на пенсионные и

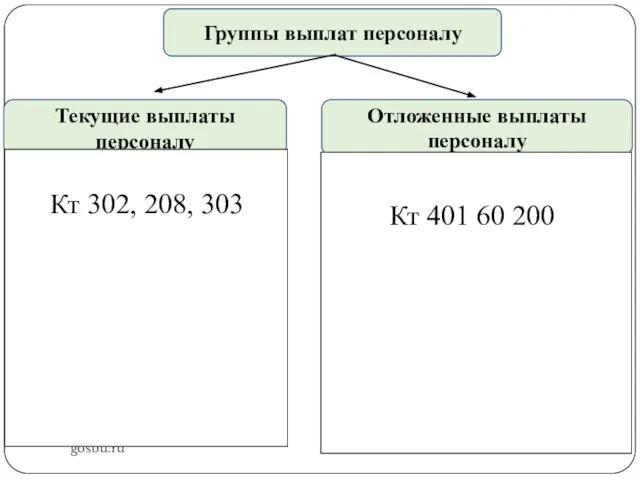

- 144. gosbu.ru Группы выплат персоналу Текущие выплаты персоналу выплаты персоналу, обусловленные обязательствами субъекта учета по их осуществлению

- 145. gosbu.ru Группы выплат персоналу Текущие выплаты персоналу Кт 302, 208, 303 Отложенные выплаты персоналу Кт 401

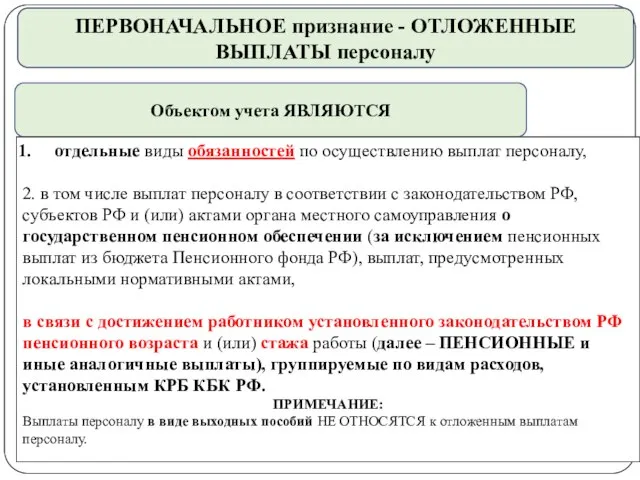

- 146. gosbu.ru ПЕРВОНАЧАЛЬНОЕ признание - ОТЛОЖЕННЫЕ ВЫПЛАТЫ персоналу Объектом учета ЯВЛЯЮТСЯ отдельные виды обязанностей по осуществлению выплат

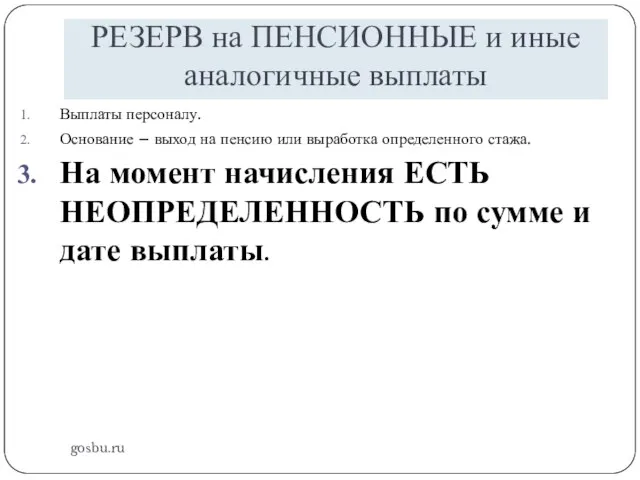

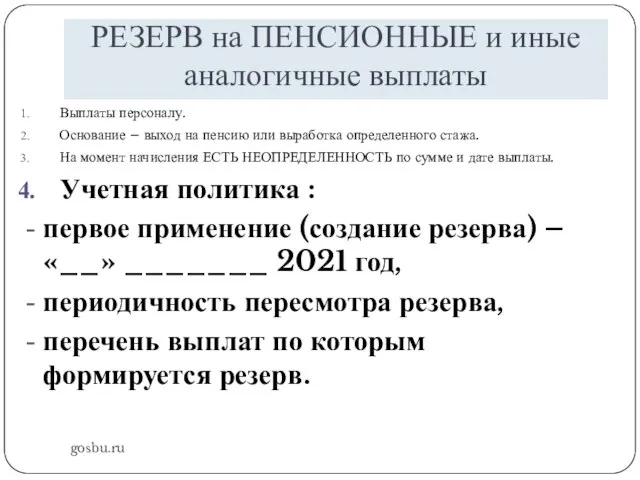

- 147. РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты gosbu.ru Выплаты персоналу.

- 148. РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты gosbu.ru Выплаты персоналу. Основание – выход на пенсию или

- 149. РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты gosbu.ru Выплаты персоналу. Основание – выход на пенсию или

- 150. РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты gosbu.ru Выплаты персоналу. Основание – выход на пенсию или

- 151. gosbu.ru НАПРИМЕР доплата к пенсии за выслугу лет лицам, замещавшим должности муниципальной службы (КВР 321 КОСГУ

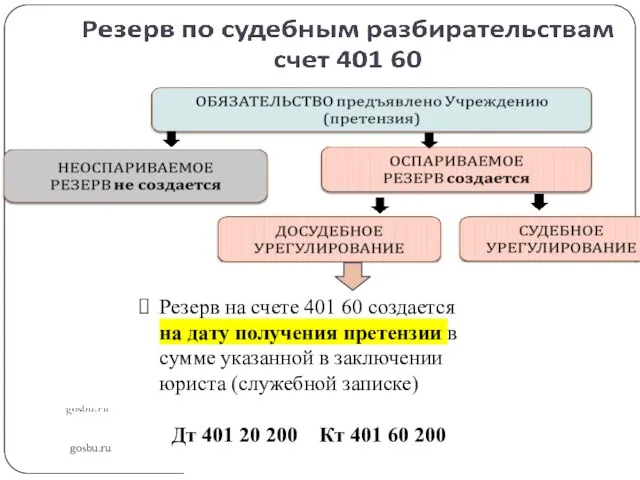

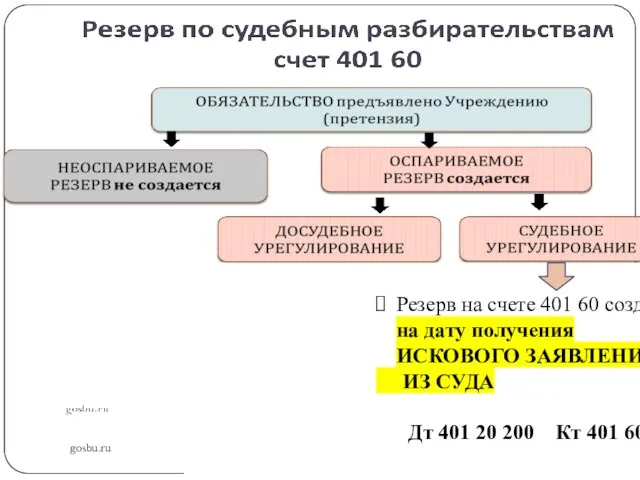

- 152. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ 401 60

- 153. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ 401 60 С

- 154. gosbu.ru

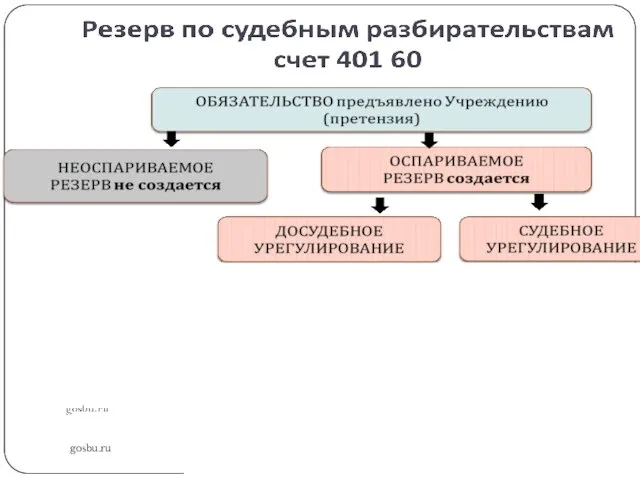

- 155. gosbu.ru Резерв на счете 401 60 НЕ СОЗДАЕТСЯ. Начисляются расходы на дату получения претензии, требования и

- 156. gosbu.ru

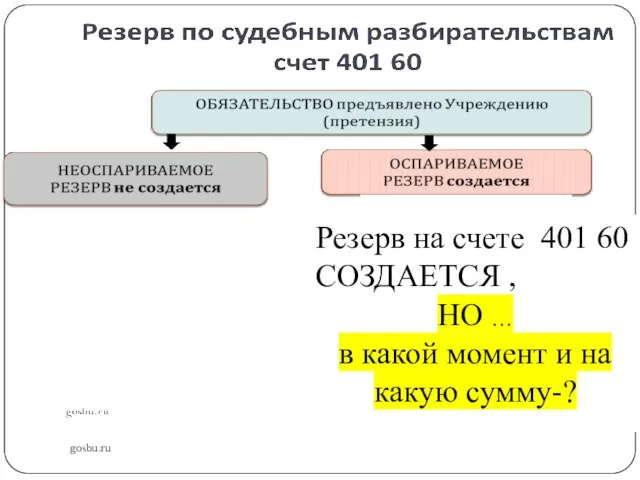

- 157. gosbu.ru Резерв на счете 401 60 СОЗДАЕТСЯ , НО … в какой момент и на какую

- 158. gosbu.ru Резерв на счете 401 60 создается на дату получения претензии в сумме указанной в заключении

- 159. gosbu.ru Резерв на счете 401 60 создается на дату получения ИСКОВОГО ЗАЯВЛЕНИЯ ИЗ СУДА Дт 401

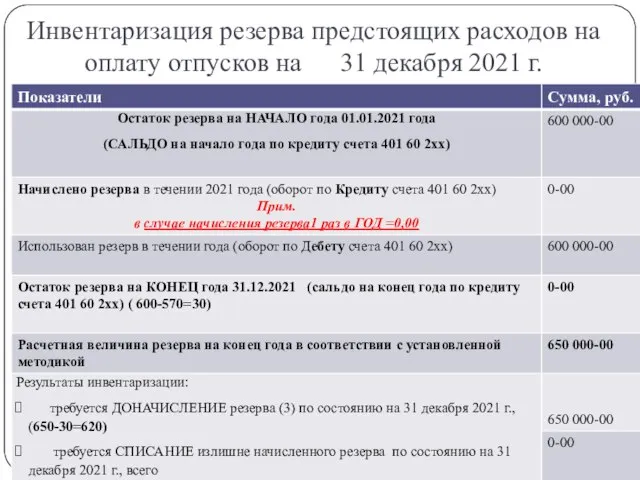

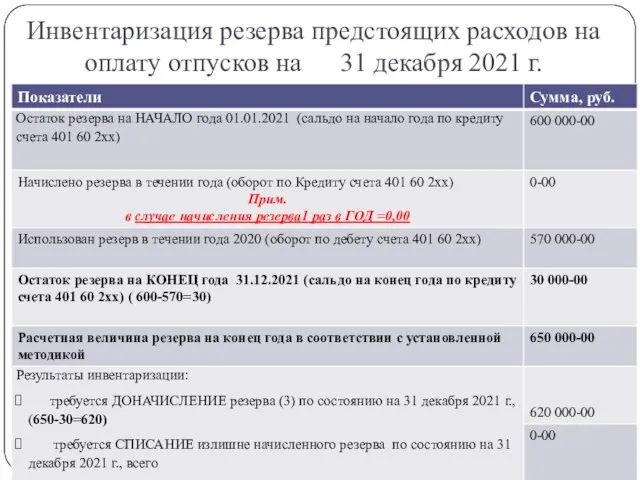

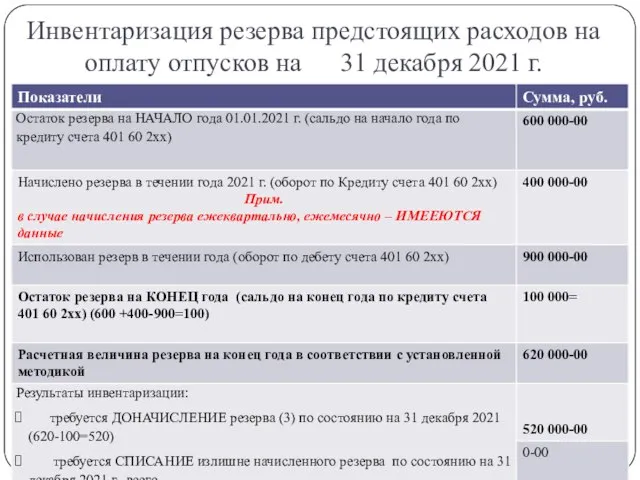

- 160. Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г. gosbu.ru

- 161. Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г. gosbu.ru

- 162. Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г. gosbu.ru

- 163. gosbu.ru ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ Резерв по сомнительным долгам Заб. счет 04 Резерв под

- 164. gosbu.ru Разработчик слайдов О.А.Подкина 1.Выверка расчетов по передачам нефинансовых активов. 2.Сверка расчетов с учредителем в части

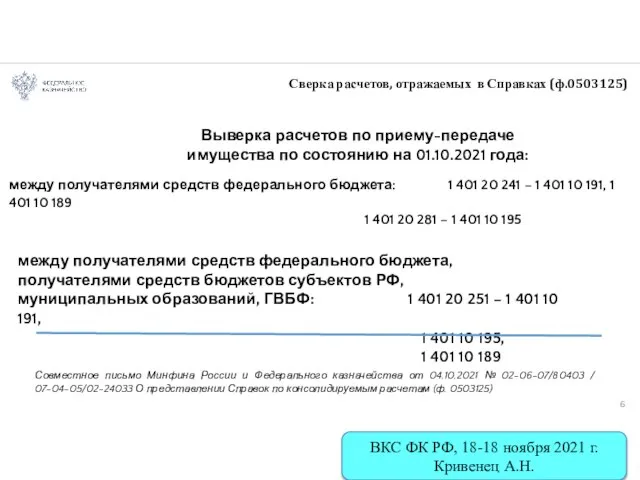

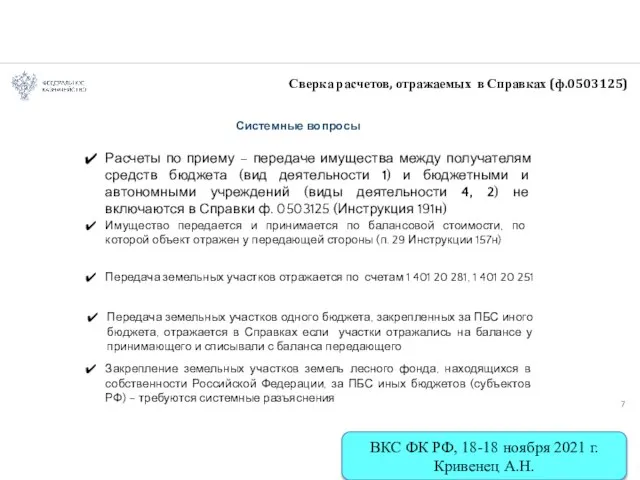

- 165. Сверка расчетов, отражаемых в Справках (ф.0503125) Выверка расчетов по приему-передаче имущества по состоянию на 01.10.2021 года:

- 166. Расчеты по приему – передаче имущества между получателям средств бюджета (вид деятельности 1) и бюджетными и

- 167. gosbu.ru Разработчик слайдов О.А.Подкина Учет расходов Закрытие затратных счетов 0 109 00 200 4

- 168. gosbu.ru Разработчик слайдов О.А.Подкина Принятие решений по СОБЫТИЯМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ 5

- 169. gosbu.ru Разработчик слайдов О.А.Подкина Заполнение всех форм отчетности (кроме форм 0503110, 0503710, 0503169, 0503769, 0503730, 0503130).

- 170. gosbu.ru Разработчик слайдов О.А.Подкина Формирование справки по заключению счетов (ф.0503110, 0503710). Закрытие БАЛАНСОВЫХ счетов при реформации

- 171. gosbu.ru Разработчик слайдов О.А.Подкина Формирование ф.0503769, 0503169, Баланса ф. 0503730, 0503130 8

- 172. gosbu.ru Разработчик слайдов О.А.Подкина Представление отчетности 9

- 173. gosbu.ru Разработчик слайдов О.А.Подкина Внесение изменений в учет по итогам сдачи отчетности 10

- 174. gosbu.ru Разработчик слайдов О.А.Подкина Вывод на бумажные носители регистров бухгалтерского учета либо в виде электронного документа

- 175. gosbu.ru Разработчик слайдов О.А.Подкина Закрытие забалансовых счетов 17,18 12

- 176. gosbu.ru Разработчик слайдов О.А.Подкина Закрытие (перенос) счетов 5 раздела 14

- 177. gosbu.ru Разработчик слайдов О.А.Подкина Перевод остатков в межотчетный период 2021-2022 15

- 179. Скачать презентацию

gosbu.ru

БУДУЩИЕ ИЗМЕНЕНИЯ в УЧЕТЕ

Проект Приказа МФ РФ

"О внесении изменений

gosbu.ru

БУДУЩИЕ ИЗМЕНЕНИЯ в УЧЕТЕ

Проект Приказа МФ РФ

"О внесении изменений

gosbu.ru

ПРИЧИНЫ и обзор БУДУЩИХ ИЗМЕНЕНИЙ в УЧЕТЕ

Проект Приказа МФ РФ

gosbu.ru

ПРИЧИНЫ и обзор БУДУЩИХ ИЗМЕНЕНИЙ в УЧЕТЕ

Проект Приказа МФ РФ

gosbu.ru

НОРМАТИВНАЯ база

методологии

изменения остатков по счетам

на начало 2021 года

1.

gosbu.ru

НОРМАТИВНАЯ база

методологии

изменения остатков по счетам

на начало 2021 года

1.

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

Причины 1, 2,

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

Причины 1, 2,

gosbu.ru

ОПЕРАЦИИ

Меж отчётного периода

!!!

gosbu.ru

ОПЕРАЦИИ

Меж отчётного периода

!!!

gosbu.ru

Периодичность представления - ГОДОВАЯ, ЗА ИСКЛЮЧЕНИЕМ случаев, связанных:

1. с проведением

gosbu.ru

Периодичность представления - ГОДОВАЯ, ЗА ИСКЛЮЧЕНИЕМ случаев, связанных:

1. с проведением

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н

01 -

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н

01 -

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Стандарт «Нематериальные активы»

счета 111, 401

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Стандарт «Нематериальные активы»

счета 111, 401

gosbu.ru

Сведения об изменении остатков валюты баланса учреждения

Меж отчетный период

Стандарт «Нематериальные

gosbu.ru

Сведения об изменении остатков валюты баланса учреждения

Меж отчетный период

Стандарт «Нематериальные

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

2

Начало применения счетов

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

2

Начало применения счетов

gosbu.ru

07

10

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов

gosbu.ru

07

10

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов

gosbu.ru

07

10

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов

gosbu.ru

07

10

Первое применение счетов 401 41 и 401 49

Изменение в Плане счетов

gosbu.ru

ВСЕ ТИПЫ

учреждений

gosbu.ru

ВСЕ ТИПЫ

учреждений

gosbu.ru

с отчётности

за 2020 год , НО в соответствии с учетной

gosbu.ru

с отчётности

за 2020 год , НО в соответствии с учетной

Применение счетов 401 41 и 401 49

gosbu.ru

1

Счет 401 40 не является

Применение счетов 401 41 и 401 49

gosbu.ru

1

Счет 401 40 не является

Применение счетов 401 41 и 401 49

ПРИКАЗ МФ РФ 157н

gosbu.ru

Применение счетов 401 41 и 401 49

ПРИКАЗ МФ РФ 157н

gosbu.ru

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти составляющий

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти составляющий

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти оставляющий

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти оставляющий

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти оставляющий

Применение счетов 401 41 и 401 49

gosbu.ru

2

РЕШЕНИЕ принимает орган власти оставляющий

Применение счетов 401 41 и 401 49

gosbu.ru

3

В иных случаях –

УЧЕТНАЯ

Применение счетов 401 41 и 401 49

gosbu.ru

3

В иных случаях –

УЧЕТНАЯ

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

ПЕРВОЕ ПРИМЕНЕНИЕ

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

ПЕРВОЕ ПРИМЕНЕНИЕ

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

ПЕРВОЕ ПРИМЕНЕНИЕ

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

ПЕРВОЕ ПРИМЕНЕНИЕ

gosbu.ru

Бухгалтерская справка за 2021 год

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВ

ПРИМЕР – ВАРИАНТ 3

Журналы операциям

gosbu.ru

Бухгалтерская справка за 2021 год

ПЕРВОЕ ПРИМЕНЕНИЕ СЧЕТОВ

ПРИМЕР – ВАРИАНТ 3

Журналы операциям

gosbu.ru

ПРИМЕР - ГМЗ

СЧЕТ 401 41 на конец года должен быть ЗАКРЫТ

gosbu.ru

ПРИМЕР - ГМЗ

СЧЕТ 401 41 на конец года должен быть ЗАКРЫТ

gosbu.ru

ПРИМЕР - ГМЗ

УЧЕТНАЯ политика

31 декабря,

меж отчётный период,

1-ый рабочий

gosbu.ru

ПРИМЕР - ГМЗ

УЧЕТНАЯ политика

31 декабря,

меж отчётный период,

1-ый рабочий

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Расчеты с ФСС

209, 303 02

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Расчеты с ФСС

209, 303 02

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания

ПЕРЕНОС дебиторской задолженности на начало 2021 года

Дт 303 02

ПОКА

Устные указания

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ

gosbu.ru

07

10

Меж отчетный период – счет 401 30

Приказ МФ РФ 33н, Приказ

gosbu.ru

ЕДИНЫЙ план счетов

Приказ Минфина России от 01.12.2010 N 157н

В

gosbu.ru

ЕДИНЫЙ план счетов

Приказ Минфина России от 01.12.2010 N 157н

В

gosbu.ru

gosbu.ru

Переход на применение приказа

МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Переход на применение приказа МФ РФ № 198н от 14.09.2020 г.

Изменение по счету 106

«Вложения в нефинансовые активы»

gosbu.ru

Изменение по счету 106

«Вложения в нефинансовые активы»

gosbu.ru

Изменение по счету 106

«Вложения в нефинансовые активы»

gosbu.ru

Изменение по счету 106

«Вложения в нефинансовые активы»

gosbu.ru

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по

Изменение по счету 108

«Нефинансовые активы имущества казны»

gosbu.ru

Изменение по счету 108

«Нефинансовые активы имущества казны»

gosbu.ru

gosbu.ru

07

10

Изменение в бюджетной классификации

gosbu.ru

07

10

Изменение в бюджетной классификации

gosbu.ru

gosbu.ru

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2021 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам

на 01 января 2021 года (начало

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

4

Формирование входящих остатков

gosbu.ru

Причины изменения остатков по счетам на начало 2021 года

4

Формирование входящих остатков

gosbu.ru

Остатки на конец 2020 года

(на 01.01.2021)

Баланс

за 2020 год

ОПЕРАЦИИ

Межотчетного периода

(401

gosbu.ru

Остатки на конец 2020 года

(на 01.01.2021)

Баланс

за 2020 год

ОПЕРАЦИИ

Межотчетного периода

(401

gosbu.ru

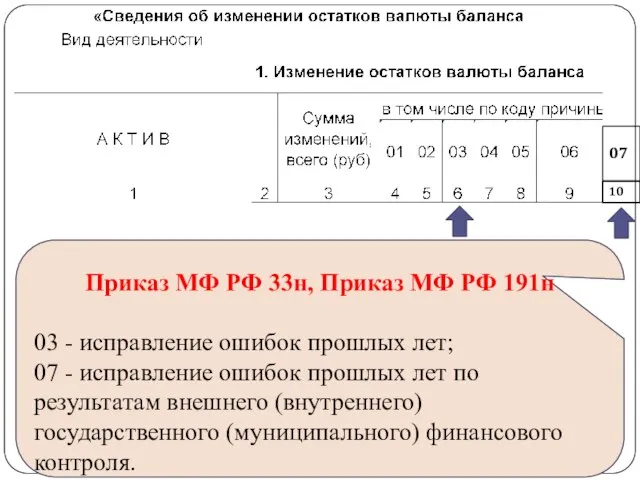

07

10

Приказ МФ РФ 33н, Приказ МФ РФ 191н

03 - исправление ошибок

gosbu.ru

07

10

Приказ МФ РФ 33н, Приказ МФ РФ 191н

03 - исправление ошибок

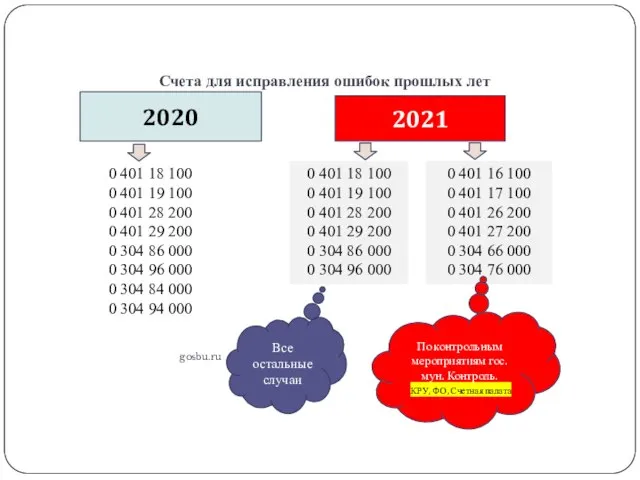

Счета для исправления ошибок прошлых лет

gosbu.ru

0 401 18 100

0 401 19

Счета для исправления ошибок прошлых лет

gosbu.ru

0 401 18 100

0 401 19

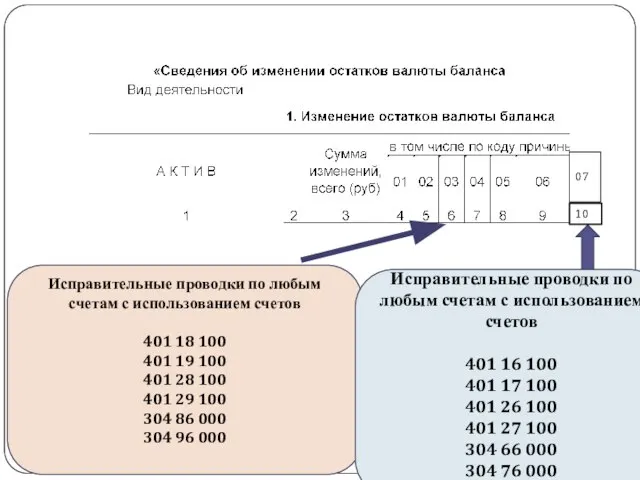

gosbu.ru

Исправительные проводки по любым счетам с использованием счетов

401 18 100

401

gosbu.ru

Исправительные проводки по любым счетам с использованием счетов

401 18 100

401

gosbu.ru Разработчик слайдов О.А.Подкина

ЗАКРЫТИЕ года

2021 год

gosbu.ru Разработчик слайдов О.А.Подкина

ЗАКРЫТИЕ года

2021 год

gosbu.ru Разработчик слайдов О.А.Подкина

Инвентаризация

1

gosbu.ru Разработчик слайдов О.А.Подкина

Инвентаризация

1

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2.

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2.

Подготовка к формированию отчетности за 2021 год

2. Инвентаризация

ВКС ФК РФ,

Подготовка к формированию отчетности за 2021 год

2. Инвентаризация

ВКС ФК РФ,

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Сроки и Порядок проведения инвентаризации

Учетная политика учреждения

(единая учетная политика).

Приказ Минфина

gosbu.ru

Сроки и Порядок проведения инвентаризации

Учетная политика учреждения

(единая учетная политика).

Приказ Минфина

gosbu.ru

gosbu.ru

gosbu.ru

Документальное оформление

2021 год

2022-2023 год

gosbu.ru

Документальное оформление

2021 год

2022-2023 год

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

НЕ ПУТАТЬ с ВЫЯВЛЕННЫМИ ОШИБКАМИ ПРОШЛЫХ ЛЕТ

gosbu.ru

НЕ ПУТАТЬ с ВЫЯВЛЕННЫМИ ОШИБКАМИ ПРОШЛЫХ ЛЕТ

gosbu.ru

gosbu.ru

gosbu.ru

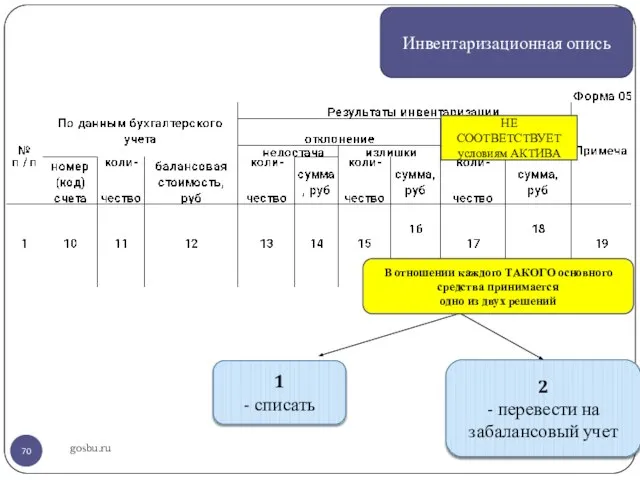

Инвентаризационная опись

НЕ СООТВЕТСТВУЕТ условиям АКТИВА

1

- списать

2

- перевести на забалансовый

gosbu.ru

Инвентаризационная опись

НЕ СООТВЕТСТВУЕТ условиям АКТИВА

1

- списать

2

- перевести на забалансовый

ОТРАЖЕНИЕ В УЧЕТЕ – 2021 год

gosbu.ru

Х 104 хх 410 х 101

ОТРАЖЕНИЕ В УЧЕТЕ – 2021 год

gosbu.ru

Х 104 хх 410 х 101

Приказ Минфина России от 30.03.2015 N 52н

gosbu.ru

ВЫБЫТИЕ

Акт о списании объектов нефинансовых

Приказ Минфина России от 30.03.2015 N 52н

gosbu.ru

ВЫБЫТИЕ

Акт о списании объектов нефинансовых

Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по

ОТРАЖЕНИЕ В УЧЕТЕ – 2022 год - ПЛАНЫ

gosbu.ru

Х 104 хх 410

ОТРАЖЕНИЕ В УЧЕТЕ – 2022 год - ПЛАНЫ

gosbu.ru

Х 104 хх 410

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов создаётся в отношении

Материальных запасов:

предназначенных для

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов создаётся в отношении

Материальных запасов:

предназначенных для

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

При расчете резерва сравнивается

балансовая стоимость

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

При расчете резерва сравнивается

балансовая стоимость

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

Материальные запасы, на которые в

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

Материальные запасы, на которые в

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

Резерв под снижение стоимости подлежит уменьшению

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

Резерв под снижение стоимости подлежит уменьшению

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

gosbu.ru

РЕЗЕРВ под снижение стоимости материальных запасов

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Особенности проведения годовой инвентаризации в 2021 году

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

7

НОВЫЙ ПОРЯДОК

gosbu.ru

Особенности проведения годовой инвентаризации в 2021 году

НОВОЕ

В ИНВЕНТАРИЗАЦИИ

В 2021 году

7

НОВЫЙ ПОРЯДОК

gosbu.ru

gosbu.ru

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

ЦЕЛЬ инвентаризации

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

ЦЕЛЬ инвентаризации

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

К инв.

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

К инв.

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

В инвентаризационной

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

В инвентаризационной

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

В графе

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

В графе

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

-срок полезного использования

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

-срок полезного использования

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

К инв.

gosbu.ru

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

ПО ДОКУМЕНТАМ

К инв.

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

Полученные в результате

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

Полученные в результате

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

ПРИМЕР

Особенности проведения инвентаризации нематериальных активов, прав пользования нематериальными активами

gosbu.ru

При инвентаризации объектов

gosbu.ru

gosbu.ru

gosbu.ru

Актуальные счета по авансам полученным (расчеты с дебиторами).

Письмо Минфина России

gosbu.ru

Актуальные счета по авансам полученным (расчеты с дебиторами).

Письмо Минфина России

gosbu.ru

КАЗЕННЫЕ учр.

gosbu.ru

КАЗЕННЫЕ учр.

gosbu.ru

Бюджетные, автономные учр.

gosbu.ru

Бюджетные, автономные учр.

gosbu.ru

ф. 0503169, 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020

gosbu.ru

ф. 0503169, 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020

gosbu.ru

ф. 0503169

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

ф. 0503169

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

ф. 0503169, 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020

gosbu.ru

ф. 0503169, 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020

gosbu.ru

ф. 0503169

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

ф. 0503169

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

ф. 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

ф. 0503769

ПИСЬМО МФ РФ и ФК РФ от 17.12.2020 №

gosbu.ru

Выверка с государственными реестрами юридических лиц

По состоянию на 01 января 2022

gosbu.ru

Выверка с государственными реестрами юридических лиц

По состоянию на 01 января 2022

gosbu.ru

Первичные документы для списания, восстановления дебиторской задолженности

Приказ МФ РФ от 15.04.2021

gosbu.ru

Первичные документы для списания, восстановления дебиторской задолженности

Приказ МФ РФ от 15.04.2021

Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

Первичные документы, регистры– бюджетное законодательство

gosbu.ru

НОВОЕ

Приказ Минфина России от 15.04.2021 № 61н

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по

Приказ МФ РФ от 15.04.2021 № 61н

gosbu.ru

НОВЫЕ первичные документы по

gosbu.ru

4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента"

gosbu.ru

4. В электронных документах, унифицированная форма которого содержит реквизит "Идентификатор контрагента"

Пример формирования «Идентификатора контрагента» по юридическим лицам

gosbu.ru

"1" - физическое лицо;

"2"

Пример формирования «Идентификатора контрагента» по юридическим лицам

gosbu.ru

"1" - физическое лицо;

"2"

gosbu.ru Разработчик слайдов О.А.Подкина

Создание (уточнение) величины резервов предстоящих расходов на конец

gosbu.ru Разработчик слайдов О.А.Подкина

Создание (уточнение) величины резервов предстоящих расходов на конец

Резерв использован НЕ ПОЛНОСТЬЮ

gosbu.ru

ПРОШЛОГОДНИЙ

РЕЗЕРВ

Резерв использован НЕ ПОЛНОСТЬЮ

gosbu.ru

ПРОШЛОГОДНИЙ

РЕЗЕРВ

НЕДОСТАТОЧНОСТЬ РЕЗЕРВА

gosbu.ru

ПРОШЛОГОДНИЙ

РЕЗЕРВ

НЕДОСТАТОЧНОСТЬ РЕЗЕРВА

gosbu.ru

ПРОШЛОГОДНИЙ

РЕЗЕРВ

Создание (доначисление) резерва

на 31.12.2021 года

gosbu.ru

НОВЫЙ !!!!

РЕЗЕРВ на 2022 год

Создание (доначисление) резерва

на 31.12.2021 года

gosbu.ru

НОВЫЙ !!!!

РЕЗЕРВ на 2022 год

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

В 2021 году

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

В 2021 году

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв под ДЕКАБРЬСКИЕ РАСХОДЫ

401 60

Приказ МФ

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв под ДЕКАБРЬСКИЕ РАСХОДЫ

401 60

Приказ МФ

Решение Дзержинского районного суда г. Волгограда

от 30.08.2021 N 12-599/2021

gosbu.ru

Доплата по

Решение Дзержинского районного суда г. Волгограда

от 30.08.2021 N 12-599/2021

gosbu.ru

Доплата по

gosbu.ru

Решение Архангельского областного суда от 30.06.2021 N 7р-256/2021

Суд: учреждение должно

gosbu.ru

Решение Архангельского областного суда от 30.06.2021 N 7р-256/2021

Суд: учреждение должно

Дата отражения документов поставщиков

в учете в 2021 году

gosbu.ru

Положениями Федерального

Дата отражения документов поставщиков

в учете в 2021 году

gosbu.ru

Положениями Федерального

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Дата отражения

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Дата отражения

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки -

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Предмет закупки -

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Документы с опозданием

Дата отражения документов поставщиков в учете в 2021 году

gosbu.ru

Документы с опозданием

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Положениями Федерального

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Положениями Федерального

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

Дата отражения документов поставщиков

в учете в 2022 году

gosbu.ru

Федеральный закон

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв под отпуска

401 60

Резерв на

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв под отпуска

401 60

Резерв на

gosbu.ru

Группы выплат персоналу

Текущие выплаты персоналу

выплаты персоналу, обусловленные обязательствами субъекта учета по

gosbu.ru

Группы выплат персоналу

Текущие выплаты персоналу

выплаты персоналу, обусловленные обязательствами субъекта учета по

gosbu.ru

Группы выплат персоналу

Текущие выплаты персоналу

Кт 302, 208, 303

Отложенные выплаты персоналу

Кт

gosbu.ru

Группы выплат персоналу

Текущие выплаты персоналу

Кт 302, 208, 303

Отложенные выплаты персоналу

Кт

gosbu.ru

ПЕРВОНАЧАЛЬНОЕ признание - ОТЛОЖЕННЫЕ ВЫПЛАТЫ персоналу

Объектом учета ЯВЛЯЮТСЯ

отдельные виды обязанностей по

gosbu.ru

ПЕРВОНАЧАЛЬНОЕ признание - ОТЛОЖЕННЫЕ ВЫПЛАТЫ персоналу

Объектом учета ЯВЛЯЮТСЯ

отдельные виды обязанностей по

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

РЕЗЕРВ на ПЕНСИОННЫЕ и иные аналогичные выплаты

gosbu.ru

Выплаты персоналу.

Основание – выход на

gosbu.ru

НАПРИМЕР

доплата к пенсии за выслугу лет лицам, замещавшим должности муниципальной службы

gosbu.ru

НАПРИМЕР

доплата к пенсии за выслугу лет лицам, замещавшим должности муниципальной службы

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ

401

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по претензиям, искам предьявленным УЧРЕЖДЕНИЮ

401

gosbu.ru

gosbu.ru

gosbu.ru

Резерв на счете 401 60 НЕ СОЗДАЕТСЯ.

Начисляются расходы на дату получения

gosbu.ru

Резерв на счете 401 60 НЕ СОЗДАЕТСЯ.

Начисляются расходы на дату получения

gosbu.ru

gosbu.ru

gosbu.ru

Резерв на счете 401 60

СОЗДАЕТСЯ ,

НО …

в какой момент

gosbu.ru

Резерв на счете 401 60

СОЗДАЕТСЯ ,

НО …

в какой момент

gosbu.ru

Резерв на счете 401 60 создается на дату получения претензии в

gosbu.ru

Резерв на счете 401 60 создается на дату получения претензии в

gosbu.ru

Резерв на счете 401 60 создается на дату получения ИСКОВОГО ЗАЯВЛЕНИЯ

gosbu.ru

Резерв на счете 401 60 создается на дату получения ИСКОВОГО ЗАЯВЛЕНИЯ

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

Инвентаризация резерва предстоящих расходов на оплату отпусков на 31 декабря 2021 г.

gosbu.ru

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по сомнительным долгам

Заб. счет 04

Резерв

gosbu.ru

ВИДЫ РЕЗЕРВОВ создаваемых в БЮДЖЕТНОЙ СФЕРЕ

Резерв по сомнительным долгам

Заб. счет 04

Резерв

gosbu.ru Разработчик слайдов О.А.Подкина

1.Выверка расчетов по передачам нефинансовых активов.

2.Сверка расчетов с

gosbu.ru Разработчик слайдов О.А.Подкина

1.Выверка расчетов по передачам нефинансовых активов. 2.Сверка расчетов с

Сверка расчетов, отражаемых в Справках (ф.0503125)

Выверка расчетов по приему-передаче имущества по

Сверка расчетов, отражаемых в Справках (ф.0503125)

Выверка расчетов по приему-передаче имущества по

Расчеты по приему – передаче имущества между получателям средств бюджета (вид

Расчеты по приему – передаче имущества между получателям средств бюджета (вид

gosbu.ru Разработчик слайдов О.А.Подкина

Учет расходов

Закрытие затратных счетов

0 109 00 200

4

gosbu.ru Разработчик слайдов О.А.Подкина

Учет расходов

Закрытие затратных счетов

0 109 00 200

4

gosbu.ru Разработчик слайдов О.А.Подкина

Принятие решений по СОБЫТИЯМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

5

gosbu.ru Разработчик слайдов О.А.Подкина

Принятие решений по СОБЫТИЯМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

5

gosbu.ru Разработчик слайдов О.А.Подкина

Заполнение всех форм отчетности

(кроме форм 0503110, 0503710,

0503169,

gosbu.ru Разработчик слайдов О.А.Подкина

Заполнение всех форм отчетности (кроме форм 0503110, 0503710, 0503169,

gosbu.ru Разработчик слайдов О.А.Подкина

Формирование справки по заключению счетов (ф.0503110, 0503710).

Закрытие БАЛАНСОВЫХ

gosbu.ru Разработчик слайдов О.А.Подкина

Формирование справки по заключению счетов (ф.0503110, 0503710). Закрытие БАЛАНСОВЫХ

gosbu.ru Разработчик слайдов О.А.Подкина

Формирование ф.0503769, 0503169,

Баланса ф. 0503730, 0503130

8

gosbu.ru Разработчик слайдов О.А.Подкина

Формирование ф.0503769, 0503169,

Баланса ф. 0503730, 0503130

8

gosbu.ru Разработчик слайдов О.А.Подкина

Представление отчетности

9

gosbu.ru Разработчик слайдов О.А.Подкина

Представление отчетности

9

gosbu.ru Разработчик слайдов О.А.Подкина

Внесение изменений в учет по итогам сдачи отчетности

10

gosbu.ru Разработчик слайдов О.А.Подкина

Внесение изменений в учет по итогам сдачи отчетности

10

gosbu.ru Разработчик слайдов О.А.Подкина

Вывод на бумажные носители регистров бухгалтерского учета либо

gosbu.ru Разработчик слайдов О.А.Подкина

Вывод на бумажные носители регистров бухгалтерского учета либо

gosbu.ru Разработчик слайдов О.А.Подкина

Закрытие забалансовых счетов 17,18

12

gosbu.ru Разработчик слайдов О.А.Подкина

Закрытие забалансовых счетов 17,18

12

gosbu.ru Разработчик слайдов О.А.Подкина

Закрытие (перенос) счетов 5 раздела

14

gosbu.ru Разработчик слайдов О.А.Подкина

Закрытие (перенос) счетов 5 раздела

14

gosbu.ru Разработчик слайдов О.А.Подкина

Перевод остатков в межотчетный период

2021-2022

15

gosbu.ru Разработчик слайдов О.А.Подкина

Перевод остатков в межотчетный период

2021-2022

15

Налоги взимаемые с юридических лиц

Налоги взимаемые с юридических лиц Национальный банк Австрии

Национальный банк Австрии Отчет о проделанной работе администрации Ивановского сельского поселения за 2021 год

Отчет о проделанной работе администрации Ивановского сельского поселения за 2021 год Поручительство, как современная форма поддержки малого бизнеса

Поручительство, как современная форма поддержки малого бизнеса Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании Мультиплікатор. Сутність, причини виникнення і наслідки для економіки

Мультиплікатор. Сутність, причини виникнення і наслідки для економіки Бухгалтерские счета и двойная запись. Синтетический и аналитический учет

Бухгалтерские счета и двойная запись. Синтетический и аналитический учет Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии)

Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии) Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах 货币银行学

货币银行学 Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы Реальные (капиталообразующие) инвестиции

Реальные (капиталообразующие) инвестиции Бюджетное финансирование

Бюджетное финансирование Мой выбор – профессия бухгалтера

Мой выбор – профессия бухгалтера Издержки производства, прибыль и рентабельность. Тема 8

Издержки производства, прибыль и рентабельность. Тема 8 Налоги. Финансирование

Налоги. Финансирование Активы и пассивы

Активы и пассивы Финансовая грамотность 4 классы

Финансовая грамотность 4 классы Фонд Агентский Капитал 2022 (1)

Фонд Агентский Капитал 2022 (1) Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Бухгалтерский учет в древности

Бухгалтерский учет в древности Эндогенные и экзогенные деньги

Эндогенные и экзогенные деньги Technical support services for Riyad Bank

Technical support services for Riyad Bank Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Бюро кредитных историй (БКИ)

Бюро кредитных историй (БКИ) Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации

Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации Возможности для бизнеса

Возможности для бизнеса Оборотные средства предприятия

Оборотные средства предприятия