- Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации

Содержание

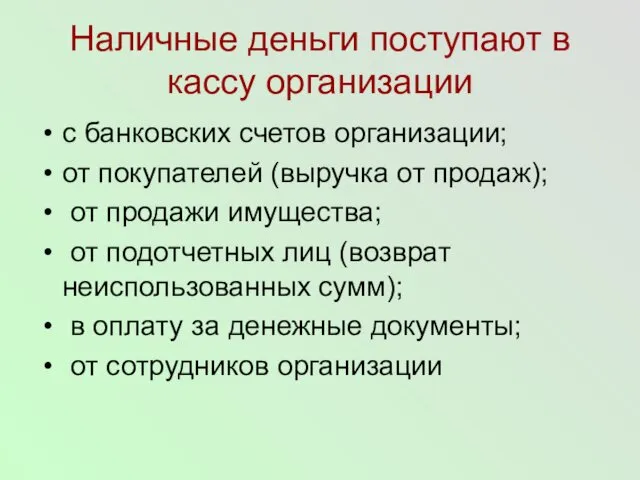

- 2. Наличные деньги поступают в кассу организации с банковских счетов организации; от покупателей (выручка от продаж); от

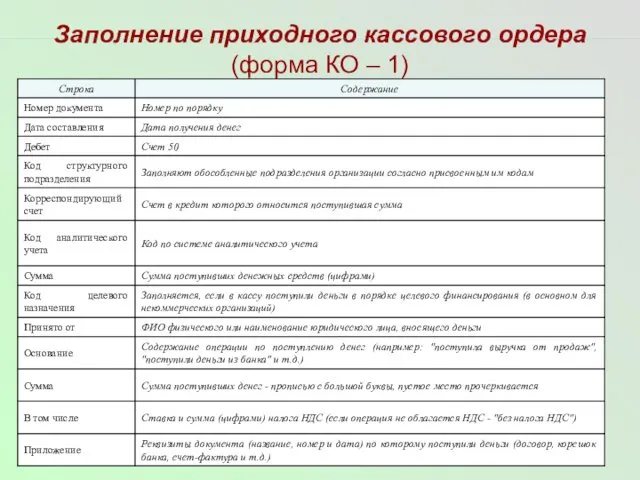

- 3. Заполнение приходного кассового ордера (форма КО – 1)

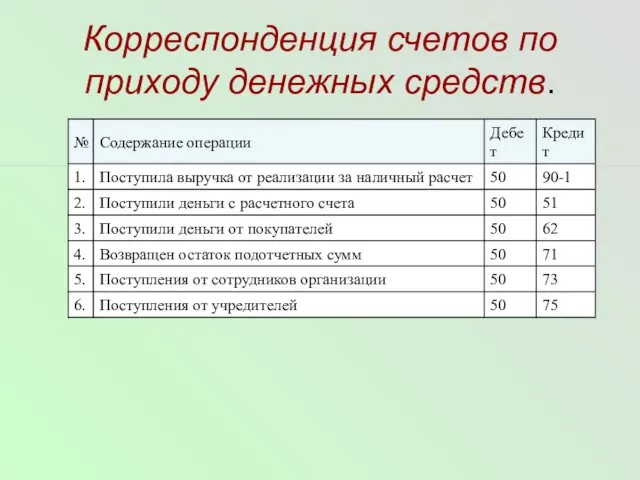

- 4. Корреспонденция счетов по приходу денежных средств.

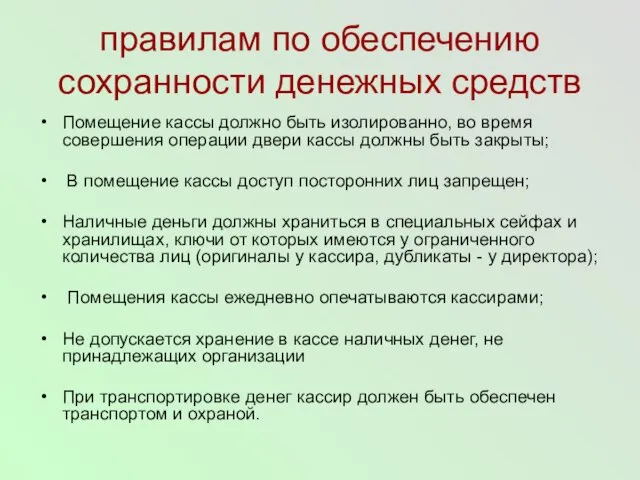

- 5. правилам по обеспечению сохранности денежных средств Помещение кассы должно быть изолированно, во время совершения операции двери

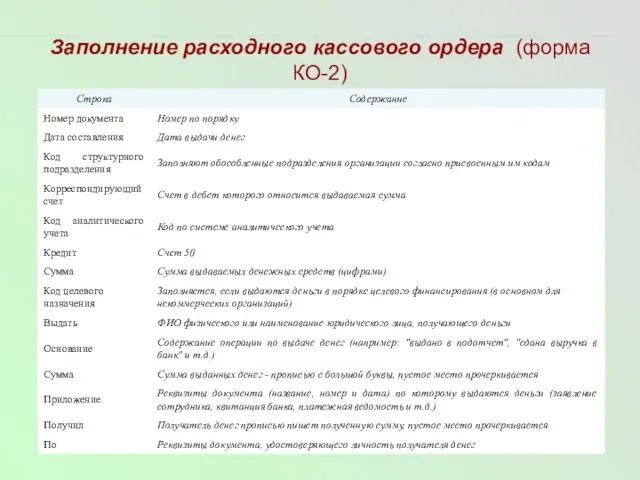

- 6. Заполнение расходного кассового ордера (форма КО-2)

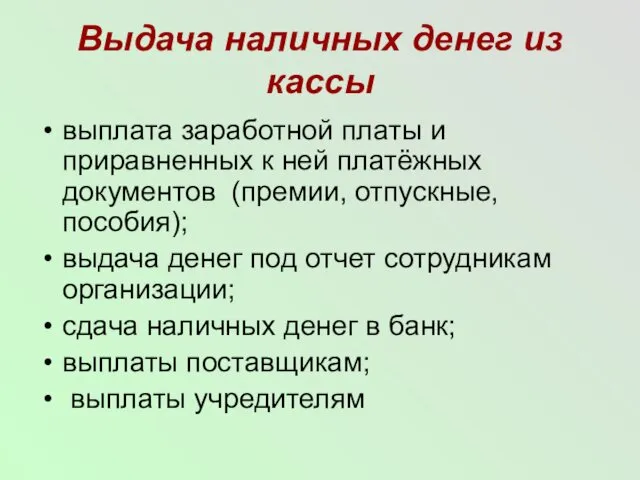

- 7. Выдача наличных денег из кассы выплата заработной платы и приравненных к ней платёжных документов (премии, отпускные,

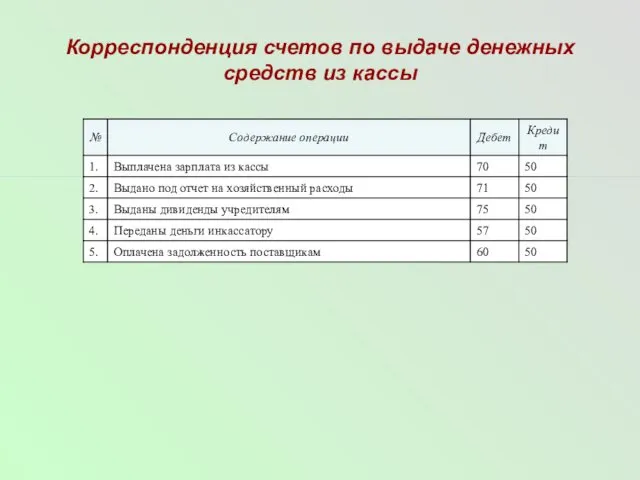

- 8. Корреспонденция счетов по выдаче денежных средств из кассы

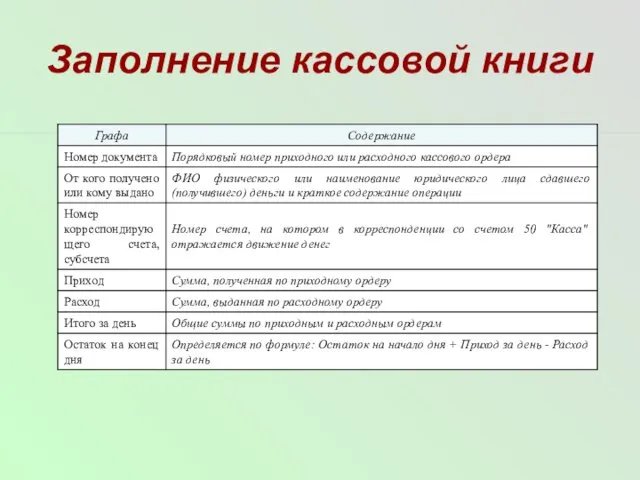

- 9. Заполнение кассовой книги

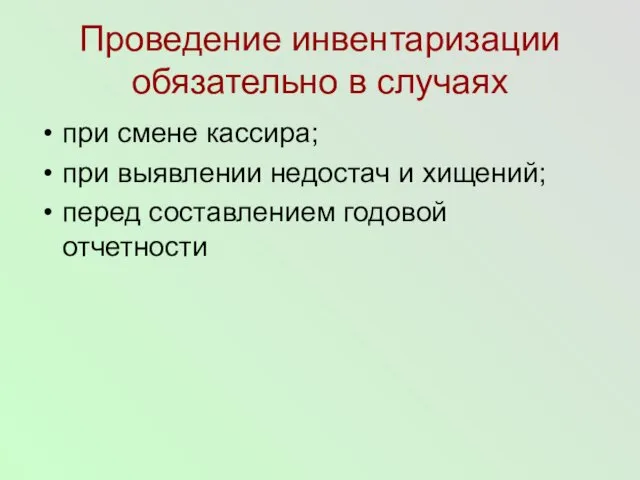

- 10. Проведение инвентаризации обязательно в случаях при смене кассира; при выявлении недостач и хищений; перед составлением годовой

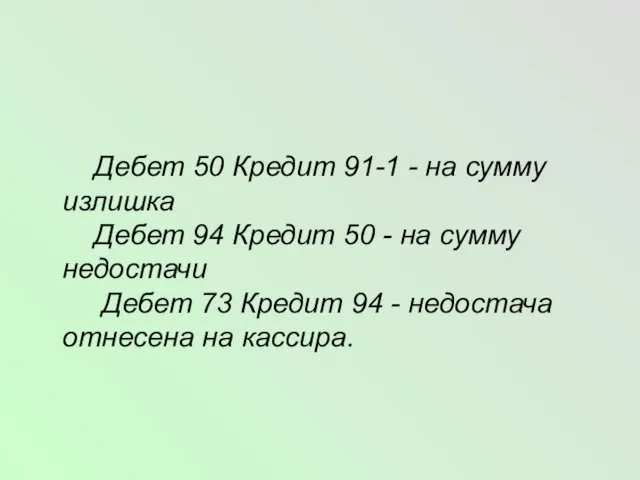

- 11. Дебет 50 Кредит 91-1 - на сумму излишка Дебет 94 Кредит 50 - на сумму недостачи

- 12. Расчетный счет Специальные счета Валютный счет

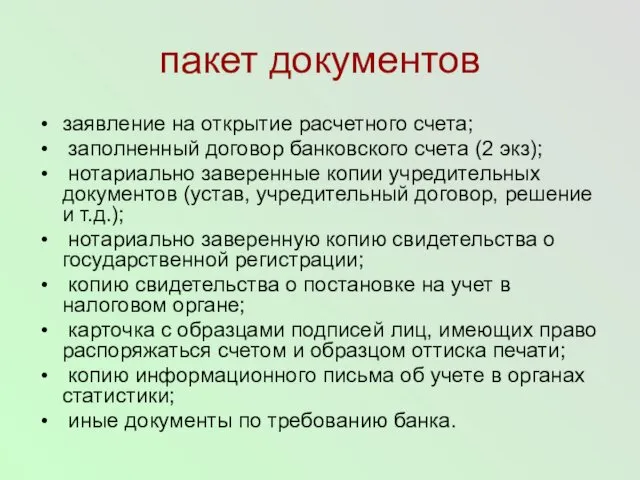

- 13. пакет документов заявление на открытие расчетного счета; заполненный договор банковского счета (2 экз); нотариально заверенные копии

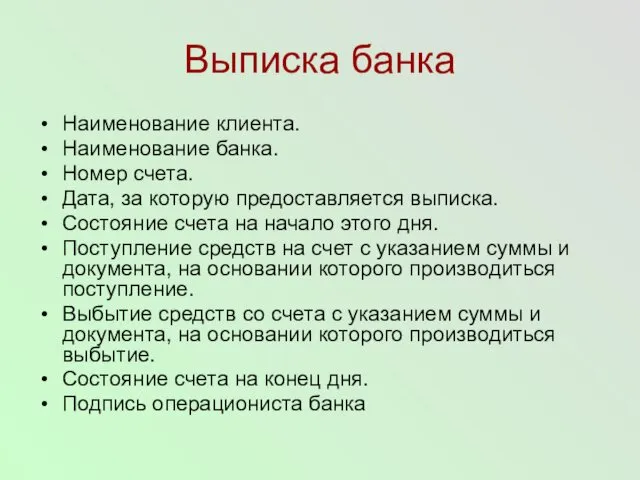

- 14. Выписка банка Наименование клиента. Наименование банка. Номер счета. Дата, за которую предоставляется выписка. Состояние счета на

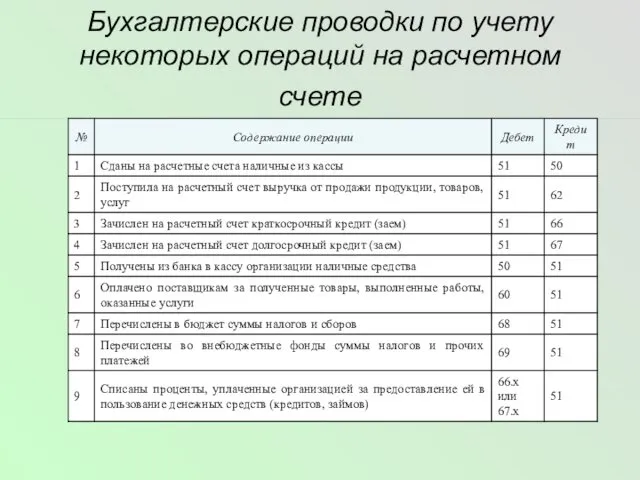

- 15. Бухгалтерские проводки по учету некоторых операций на расчетном счете

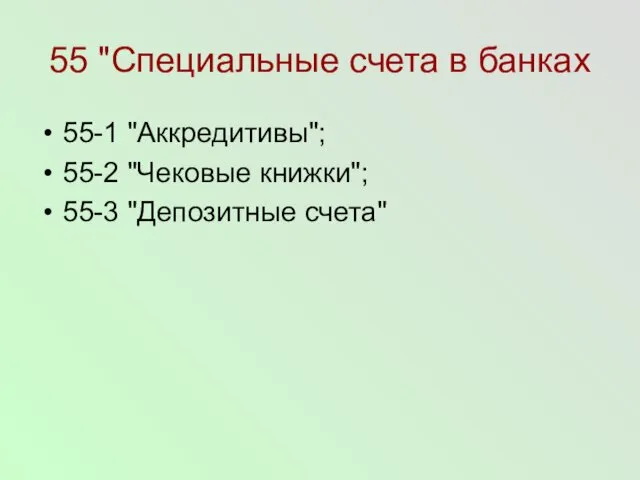

- 16. 55 "Специальные счета в банках 55-1 "Аккредитивы"; 55-2 "Чековые книжки"; 55-3 "Депозитные счета"

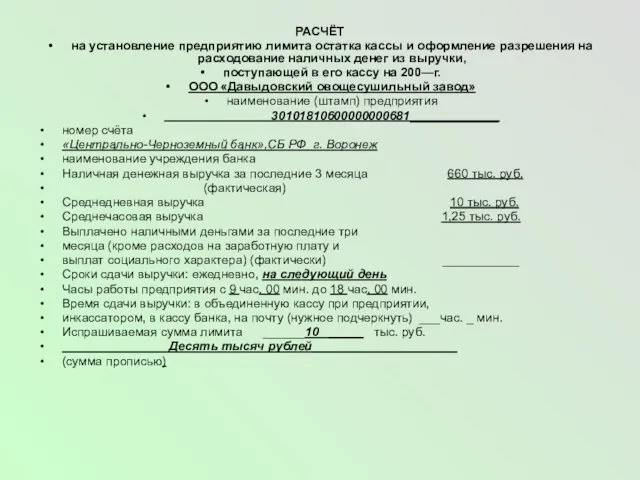

- 17. РАСЧЁТ на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки,

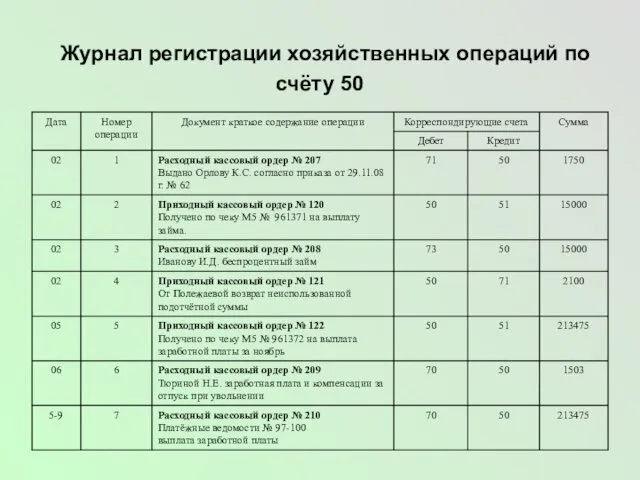

- 18. Журнал регистрации хозяйственных операций по счёту 50

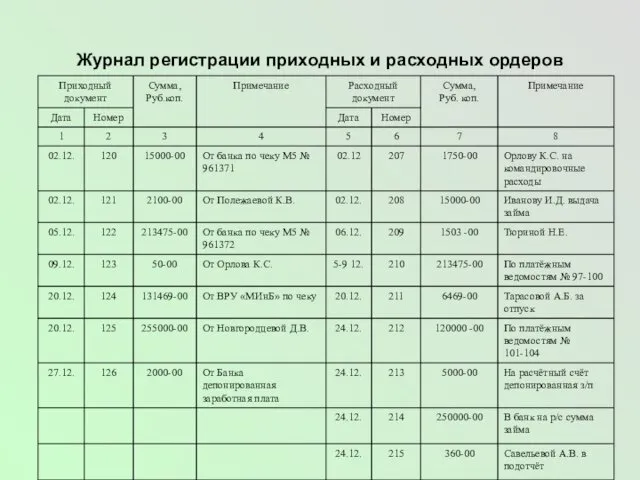

- 19. Журнал регистрации приходных и расходных ордеров

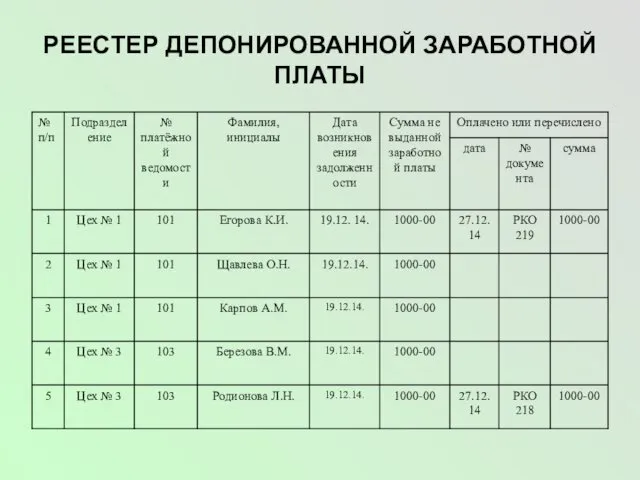

- 20. РЕЕСТЕР ДЕПОНИРОВАННОЙ ЗАРАБОТНОЙ ПЛАТЫ

- 22. Скачать презентацию

Наличные деньги поступают в кассу организации

с банковских счетов организации;

от покупателей

Наличные деньги поступают в кассу организации

с банковских счетов организации;

от покупателей

Заполнение приходного кассового ордера (форма КО – 1)

Заполнение приходного кассового ордера (форма КО – 1)

Корреспонденция счетов по приходу денежных средств.

Корреспонденция счетов по приходу денежных средств.

правилам по обеспечению сохранности денежных средств

Помещение кассы должно быть изолированно, во

правилам по обеспечению сохранности денежных средств

Помещение кассы должно быть изолированно, во

Заполнение расходного кассового ордера (форма КО-2)

Заполнение расходного кассового ордера (форма КО-2)

Выдача наличных денег из кассы

выплата заработной платы и приравненных к

Выдача наличных денег из кассы

выплата заработной платы и приравненных к

Корреспонденция счетов по выдаче денежных средств из кассы

Корреспонденция счетов по выдаче денежных средств из кассы

Заполнение кассовой книги

Заполнение кассовой книги

Проведение инвентаризации обязательно в случаях

при смене кассира;

при выявлении недостач и

Проведение инвентаризации обязательно в случаях

при смене кассира;

при выявлении недостач и

Дебет 50 Кредит 91-1 - на сумму излишка

Дебет 94

Дебет 50 Кредит 91-1 - на сумму излишка Дебет 94

Расчетный счет

Специальные счета

Валютный счет

Расчетный счет

Специальные счета

Валютный счет

пакет документов

заявление на открытие расчетного счета;

заполненный договор банковского счета

пакет документов

заявление на открытие расчетного счета;

заполненный договор банковского счета

Выписка банка

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую предоставляется

Выписка банка

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую предоставляется

Бухгалтерские проводки по учету некоторых операций на расчетном счете

Бухгалтерские проводки по учету некоторых операций на расчетном счете

55 "Специальные счета в банках

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3

55 "Специальные счета в банках

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3

РАСЧЁТ

на установление предприятию лимита остатка кассы и оформление разрешения на расходование

РАСЧЁТ

на установление предприятию лимита остатка кассы и оформление разрешения на расходование

Журнал регистрации хозяйственных операций по счёту 50

Журнал регистрации хозяйственных операций по счёту 50

Журнал регистрации приходных и расходных ордеров

Журнал регистрации приходных и расходных ордеров

РЕЕСТЕР ДЕПОНИРОВАННОЙ ЗАРАБОТНОЙ ПЛАТЫ

РЕЕСТЕР ДЕПОНИРОВАННОЙ ЗАРАБОТНОЙ ПЛАТЫ

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны Презентация1

Презентация1 Функция денег как средства платежа

Функция денег как средства платежа Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Формирование себестоимости

Формирование себестоимости Эффективность инвестиционных проектов

Эффективность инвестиционных проектов Государственный долг

Государственный долг Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг

Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг Бухгалтерський облік

Бухгалтерський облік Мастер класс Финансовая грамотность

Мастер класс Финансовая грамотность Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты Распределение доходов

Распределение доходов Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Фандрайзинг

Фандрайзинг Заявление-анкета для получения индивидуальной ссуды

Заявление-анкета для получения индивидуальной ссуды Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья)

Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья) Процесс оценки недвижимости

Процесс оценки недвижимости Экспериментальные методы ядерной физики

Экспериментальные методы ядерной физики Ипотека от Московской области. Программа жилище

Ипотека от Московской области. Программа жилище Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область

Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область Открытая позиция

Открытая позиция Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Организационные и финансовые основы деятельности страховой компании

Организационные и финансовые основы деятельности страховой компании Финансовый менеджмент

Финансовый менеджмент Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ