- Impôt des personnes physiques

Содержание

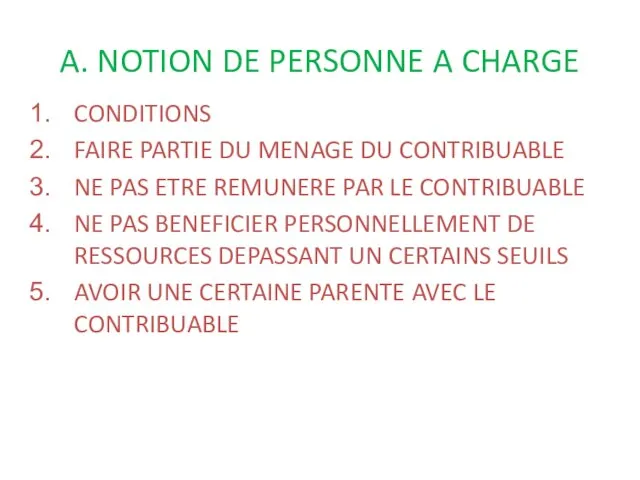

- 2. A. NOTION DE PERSONNE A CHARGE CONDITIONS FAIRE PARTIE DU MENAGE DU CONTRIBUABLE NE PAS ETRE

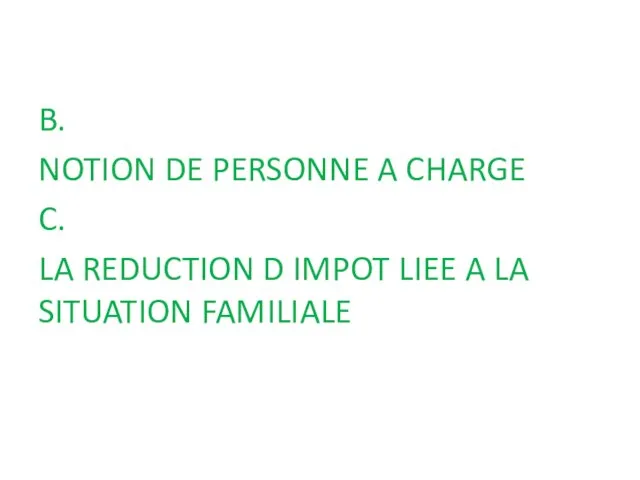

- 3. B. NOTION DE PERSONNE A CHARGE C. LA REDUCTION D IMPOT LIEE A LA SITUATION FAMILIALE

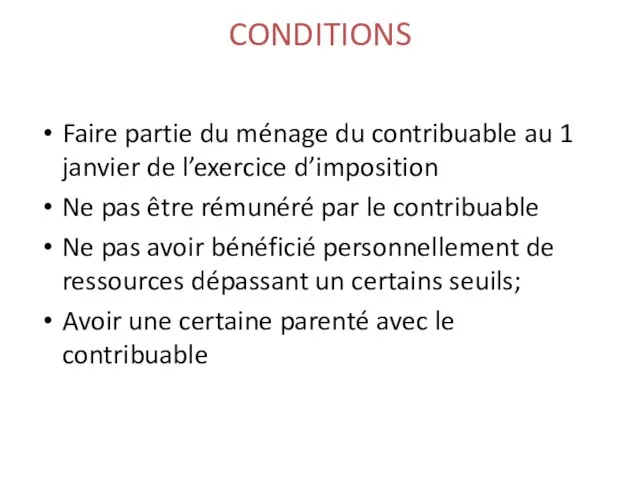

- 4. CONDITIONS Faire partie du ménage du contribuable au 1 janvier de l’exercice d’imposition Ne pas être

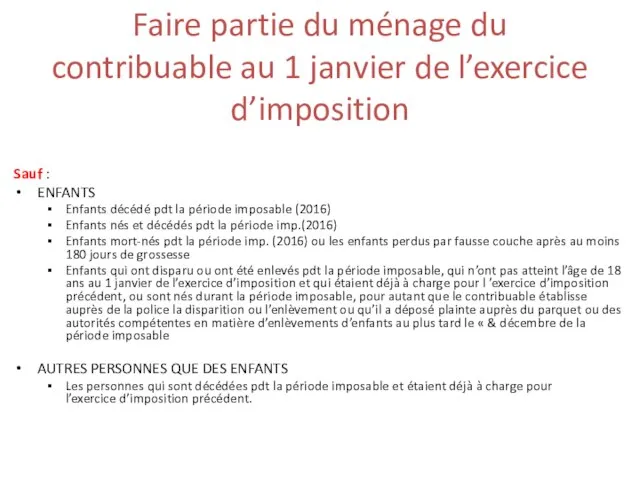

- 5. Faire partie du ménage du contribuable au 1 janvier de l’exercice d’imposition Sauf : ENFANTS Enfants

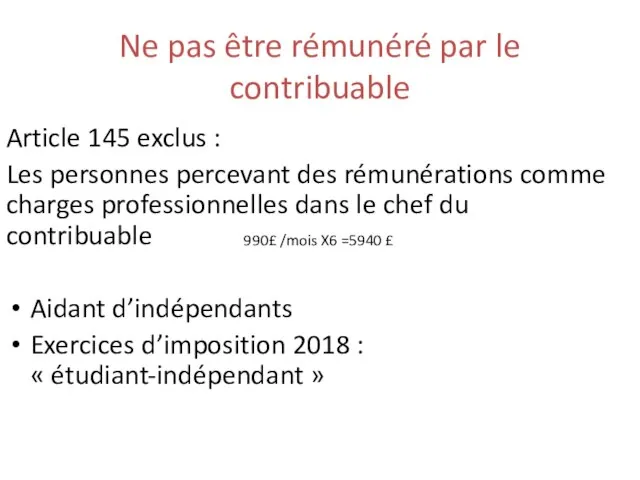

- 6. Ne pas être rémunéré par le contribuable Article 145 exclus : Les personnes percevant des rémunérations

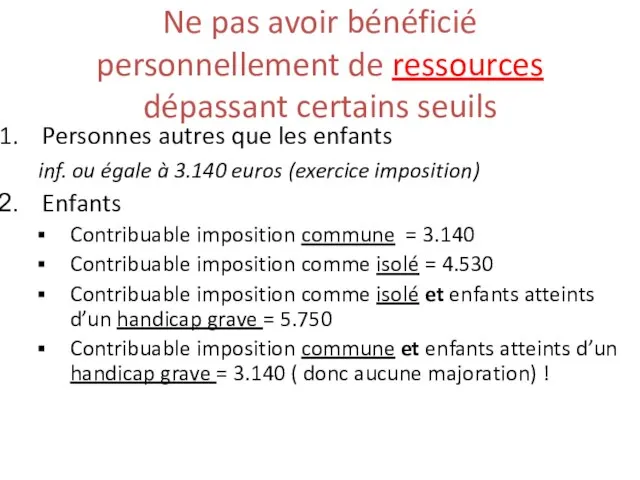

- 7. Ne pas avoir bénéficié personnellement de ressources dépassant certains seuils Personnes autres que les enfants inf.

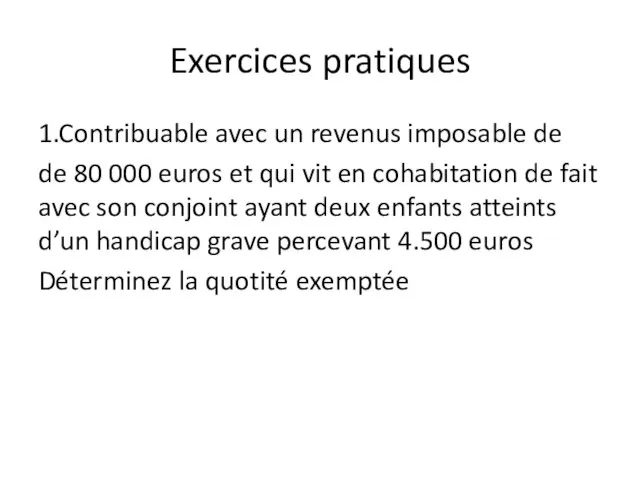

- 8. Exercices pratiques 1.Contribuable avec un revenus imposable de de 80 000 euros et qui vit en

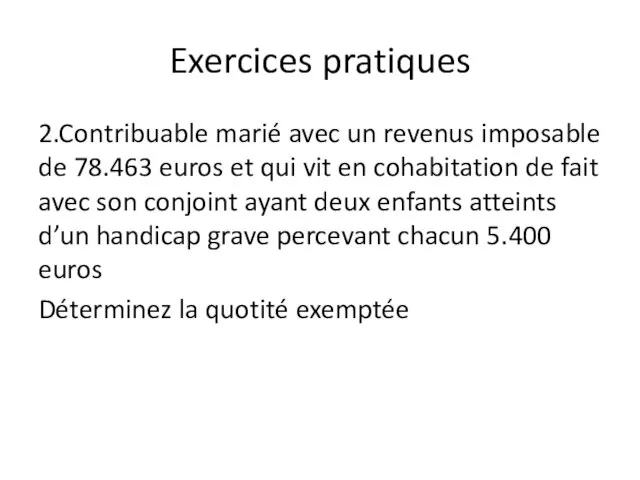

- 9. Exercices pratiques 2.Contribuable marié avec un revenus imposable de 78.463 euros et qui vit en cohabitation

- 10. Exercices solutions 1. Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable >= à 26.510)

- 11. Exercices solutions 2. Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable >= à 26.510)

- 12. Ressources nettes (art. 142 CIR 92) Ressources nettes = Montant Brut-frais justifiés par le contribuable pour

- 13. PAS ressources nettes (art. 143 CIR 92) Les allocations familiales légales, allocations de naissance et primes

- 14. Avoir une certaine parenté avec le contribuable Leurs enfants Leurs ascendants (parents, grand-père etc..); Leurs parents

- 15. Notion de « Handicap grave » (art. 135 CIR 92) Précision : LE MINISTRE DES FINANCES

- 16. Réduction d’impôt liée à la situation familiale Si réduction d’impôt > au montant d’imposition de base

- 18. Скачать презентацию

A. NOTION DE PERSONNE A CHARGE

CONDITIONS

FAIRE PARTIE DU MENAGE DU CONTRIBUABLE

NE

A. NOTION DE PERSONNE A CHARGE

CONDITIONS

FAIRE PARTIE DU MENAGE DU CONTRIBUABLE

NE

B.

NOTION DE PERSONNE A CHARGE

C.

LA REDUCTION D IMPOT LIEE

B.

NOTION DE PERSONNE A CHARGE

C.

LA REDUCTION D IMPOT LIEE

CONDITIONS

Faire partie du ménage du contribuable au 1 janvier de l’exercice

CONDITIONS

Faire partie du ménage du contribuable au 1 janvier de l’exercice

Faire partie du ménage du contribuable au 1 janvier de l’exercice

Faire partie du ménage du contribuable au 1 janvier de l’exercice

Ne pas être rémunéré par le contribuable

Article 145 exclus :

Les personnes

Ne pas être rémunéré par le contribuable

Article 145 exclus :

Les personnes

Ne pas avoir bénéficié personnellement de ressources dépassant certains seuils

Personnes autres

Ne pas avoir bénéficié personnellement de ressources dépassant certains seuils

Personnes autres

Exercices pratiques

1.Contribuable avec un revenus imposable de

de 80 000 euros et

Exercices pratiques

1.Contribuable avec un revenus imposable de

de 80 000 euros et

Exercices pratiques

2.Contribuable marié avec un revenus imposable de 78.463 euros et

Exercices pratiques

2.Contribuable marié avec un revenus imposable de 78.463 euros et

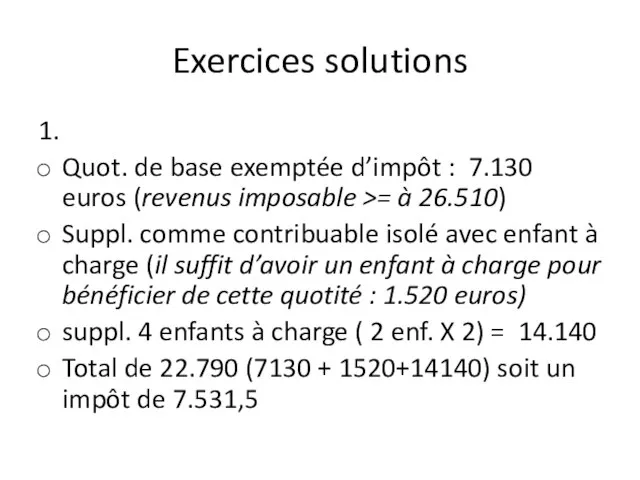

Exercices solutions

1.

Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable

Exercices solutions

1.

Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable

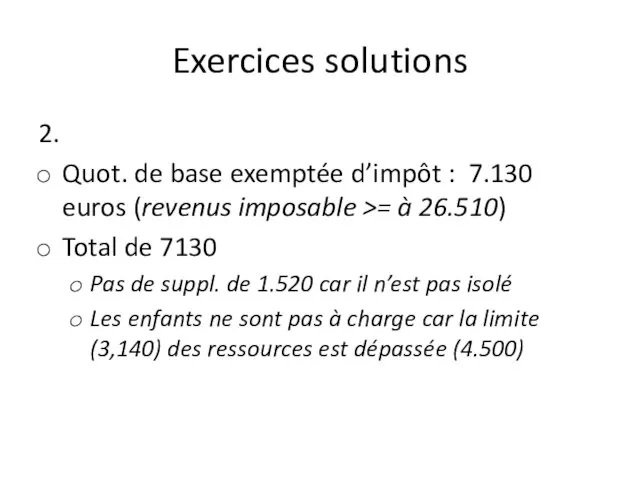

Exercices solutions

2.

Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable

Exercices solutions

2.

Quot. de base exemptée d’impôt : 7.130 euros (revenus imposable

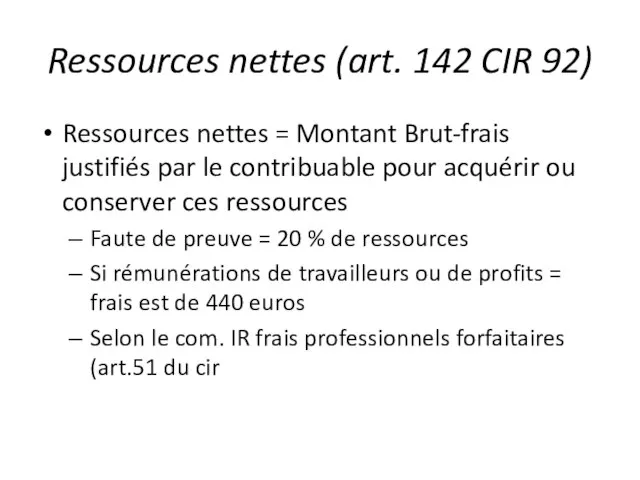

Ressources nettes (art. 142 CIR 92)

Ressources nettes = Montant Brut-frais justifiés

Ressources nettes (art. 142 CIR 92)

Ressources nettes = Montant Brut-frais justifiés

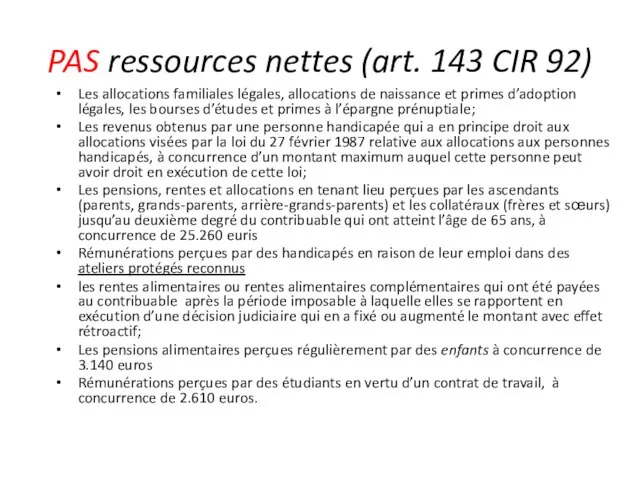

PAS ressources nettes (art. 143 CIR 92)

Les allocations familiales légales, allocations

PAS ressources nettes (art. 143 CIR 92)

Les allocations familiales légales, allocations

Avoir une certaine parenté avec le contribuable

Leurs enfants

Leurs ascendants (parents,

Avoir une certaine parenté avec le contribuable

Leurs enfants

Leurs ascendants (parents,

Notion de « Handicap grave » (art. 135 CIR 92)

Précision : LE MINISTRE

Notion de « Handicap grave » (art. 135 CIR 92)

Précision : LE MINISTRE

Réduction d’impôt liée à la situation familiale

Si réduction d’impôt > au

Réduction d’impôt liée à la situation familiale

Si réduction d’impôt > au

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Деньги и их функции

Деньги и их функции Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Государственные внебюджетные фонды

Государственные внебюджетные фонды Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3 Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула Оплата труда

Оплата труда Центральний банк у банківській системі України

Центральний банк у банківській системі України Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Презентация ОТ -2019

Презентация ОТ -2019 Что из себя представляют налоги?

Что из себя представляют налоги? Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций

Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций Существенность в аудите

Существенность в аудите Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Финансовые ренты

Финансовые ренты