- Инвентаризация товарно-материальных ценностей. Тема 3.3

Содержание

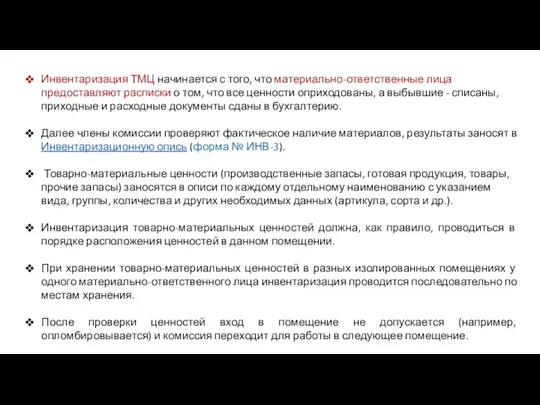

- 2. Инвентаризация ТМЦ начинается с того, что материально-ответственные лица предоставляют расписки о том, что все ценности оприходованы,

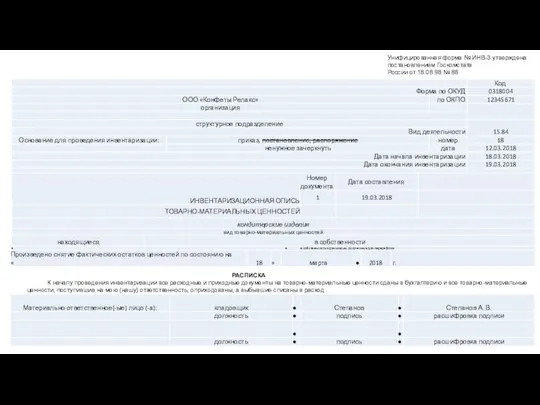

- 3. РАСПИСКА К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию

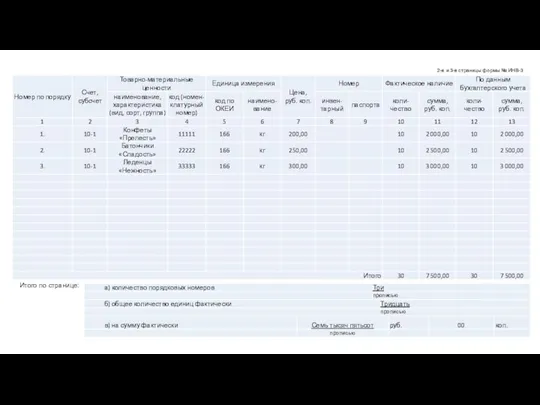

- 4. 2-я и 3-я страницы формы № ИНВ-3 Итого по странице:

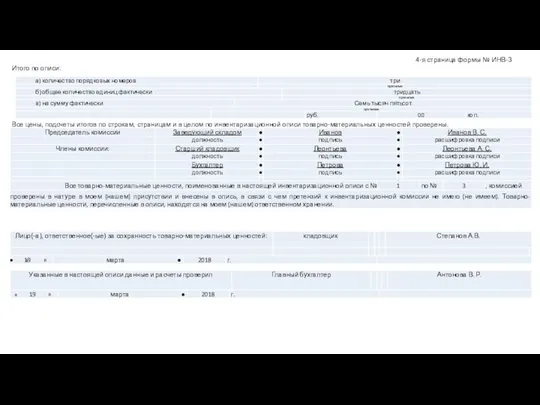

- 5. 4-я страница формы № ИНВ-3 Итого по описи: Все цены, подсчеты итогов по строкам, страницам и

- 6. Комиссия в присутствии заведующего складом (кладовой) и других материально-ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем

- 7. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера

- 8. Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету "Товары отгруженные"

- 9. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются: наименование перерабатывающей организации, наименование ценностей,

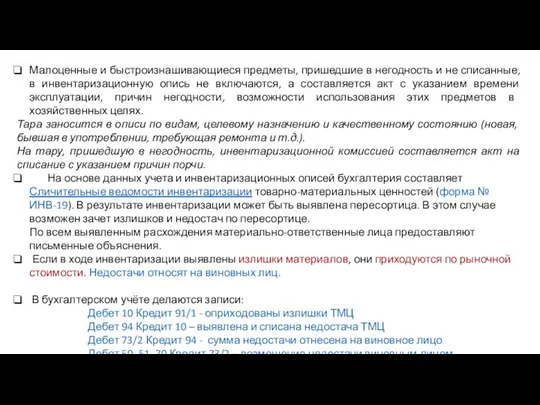

- 10. Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а

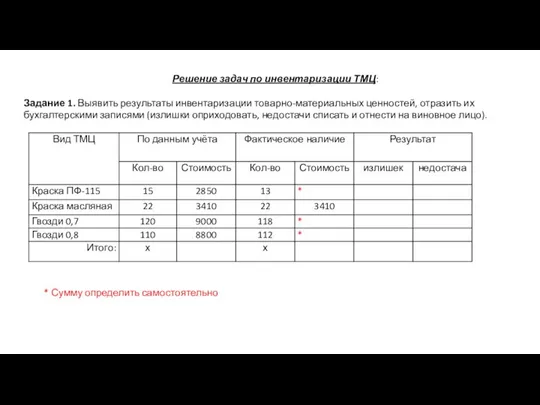

- 11. Решение задач по инвентаризации ТМЦ: Задание 1. Выявить результаты инвентаризации товарно-материальных ценностей, отразить их бухгалтерскими записями

- 13. Скачать презентацию

Инвентаризация ТМЦ начинается с того, что материально-ответственные лица предоставляют расписки о

Инвентаризация ТМЦ начинается с того, что материально-ответственные лица предоставляют расписки о

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на

2-я и 3-я страницы формы № ИНВ-3

Итого по странице:

2-я и 3-я страницы формы № ИНВ-3

Итого по странице:

4-я страница формы № ИНВ-3

Итого по описи:

Все цены, подсчеты итогов по строкам,

4-я страница формы № ИНВ-3

Итого по описи:

Все цены, подсчеты итогов по строкам,

Комиссия в присутствии заведующего складом (кладовой) и других материально-ответственных лиц проверяет

Комиссия в присутствии заведующего складом (кладовой) и других материально-ответственных лиц проверяет

При длительном проведении инвентаризации в исключительных случаях и только с письменного

При длительном проведении инвентаризации в исключительных случаях и только с письменного

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами.

В описях на товарно-материальные ценности, переданные в переработку другой организации,

В описях на товарно-материальные ценности, переданные в переработку другой организации,

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в

Решение задач по инвентаризации ТМЦ:

Задание 1. Выявить результаты инвентаризации товарно-материальных ценностей,

Решение задач по инвентаризации ТМЦ:

Задание 1. Выявить результаты инвентаризации товарно-материальных ценностей,

Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами

Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Анализ производства и реализации продукции

Анализ производства и реализации продукции Theory of Finance: Course Overview

Theory of Finance: Course Overview АИС РСА и НССО

АИС РСА и НССО Управління активами недержавних пенсійних фондів (НПФ)

Управління активами недержавних пенсійних фондів (НПФ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Бухучет и налоги в 2020 году: отчетная революция

Бухучет и налоги в 2020 году: отчетная революция Информационные технологии в управлении фирмой. Бизнес-решения. (Лекция 5)

Информационные технологии в управлении фирмой. Бизнес-решения. (Лекция 5) Crypto-currency logo overview briefing

Crypto-currency logo overview briefing Казначейское сопровождение государственных контрактов

Казначейское сопровождение государственных контрактов Инкотермс. Основные черты Инкотермс 2010

Инкотермс. Основные черты Инкотермс 2010 Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, Капітал і виробничі фонди

Капітал і виробничі фонди Финансовые ребусы

Финансовые ребусы Учет кассовых операций

Учет кассовых операций Организационные и финансовые основы деятельности страховой компании

Организационные и финансовые основы деятельности страховой компании Несоответствия, дефекты и потери товаров

Несоответствия, дефекты и потери товаров Финансовый план предприятия

Финансовый план предприятия Исследование банковского рынка Челябинской области

Исследование банковского рынка Челябинской области Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III

Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III Кредитование в российских банках и пути его совершенствования

Кредитование в российских банках и пути его совершенствования Принципы устройства ямайской валютной системы

Принципы устройства ямайской валютной системы Информация о БИНБАНКе

Информация о БИНБАНКе Повышение финансовой устойчивости организации ОАО Сады Придонья

Повышение финансовой устойчивости организации ОАО Сады Придонья Особенности составления и представления пояснительной записки в составе годовой бюджетной отчетности

Особенности составления и представления пояснительной записки в составе годовой бюджетной отчетности Пенсионная система Норвегии

Пенсионная система Норвегии