- Бухучет и налоги в 2020 году: отчетная революция

Содержание

- 2. Ирина Генриховна Спирина, действительный член ИПБ России, практикующий бухгалтер, преподаватель Московской Высшей Школы Экономики, автор программ

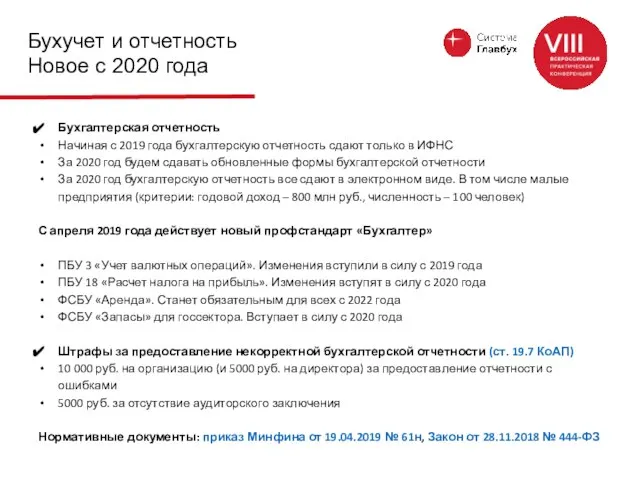

- 3. Бухучет и отчетность Новое с 2020 года Бухгалтерская отчетность Начиная с 2019 года бухгалтерскую отчетность сдают

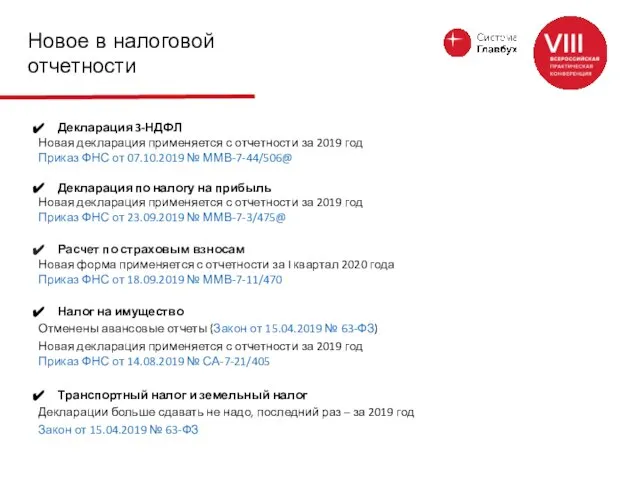

- 4. Новое в налоговой отчетности Декларация 3-НДФЛ Новая декларация применяется с отчетности за 2019 год Приказ ФНС

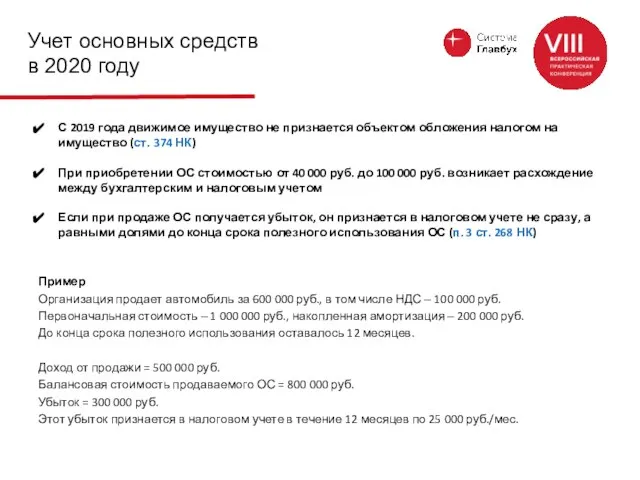

- 5. Учет основных средств в 2020 году С 2019 года движимое имущество не признается объектом обложения налогом

- 6. Необоснованная налоговая выгода Нормативные документы: статья 54.1 НК, постановление ВАС от 12.10.2006 № 53 Налоговая выгода

- 7. Зарплата Общие вопросы С 2020 года МРОТ = 12 130 руб. С 1 июня 2020 года

- 8. Зарплата Электронные документы Электронные больничные Возможность перейти на электронные больничные появилась в июле 2017 года. Пока

- 9. Зарплата Страховые взносы Страховые взносы и обособленные подразделения С 2020 года головная организация вправе наделить филиал

- 10. Зарплата, НДФЛ. Новое с 2020 года Нормативные документы: Закон от 17.06.2019 № 147-ФЗ, Закон от 29.09.2019

- 11. Зарплата, НДФЛ. Особенности учета Недопустимо перечислять НДФЛ ранее выплаты сотрудникам дохода (ст. 229 НК) Необлагаемые НДФЛ

- 12. Зарплата, НДФЛ, вычеты При наличии заявления сотрудника работодатель должен предоставить налоговые вычеты Стандартные вычеты, статья 218

- 13. Зарплата, НДФЛ, вычеты Имущественные вычеты (ст. 220 НК) бывают двух видов: 1. Вычеты, связанные с приобретением

- 14. Упрощенка в 2020 году Критерии применения упрощенной системы налогообложения: На УСН можно перейти, если доходы девять

- 15. Налог на прибыль. Новое с 2020 года Изменились правила для заявления инвестиционного вычета (Закон от 21.02.2019

- 16. Налог на прибыль. Особенности учета Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313 и 314 НК)

- 17. НДС. Документооборот Ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя, наименование и стоимость товаров,

- 19. Скачать презентацию

Ирина Генриховна

Спирина,

действительный член ИПБ России, практикующий бухгалтер, преподаватель Московской Высшей Школы

Ирина Генриховна

Спирина,

действительный член ИПБ России, практикующий бухгалтер, преподаватель Московской Высшей Школы

Бухучет и отчетность

Новое с 2020 года

Бухгалтерская отчетность

Начиная с 2019 года бухгалтерскую

Бухучет и отчетность

Новое с 2020 года

Бухгалтерская отчетность

Начиная с 2019 года бухгалтерскую

Новое в налоговой

отчетности

Декларация 3-НДФЛ

Новая декларация применяется с отчетности за 2019 год

Новое в налоговой

отчетности

Декларация 3-НДФЛ

Новая декларация применяется с отчетности за 2019 год

Учет основных средств

в 2020 году

С 2019 года движимое имущество не признается

Учет основных средств

в 2020 году

С 2019 года движимое имущество не признается

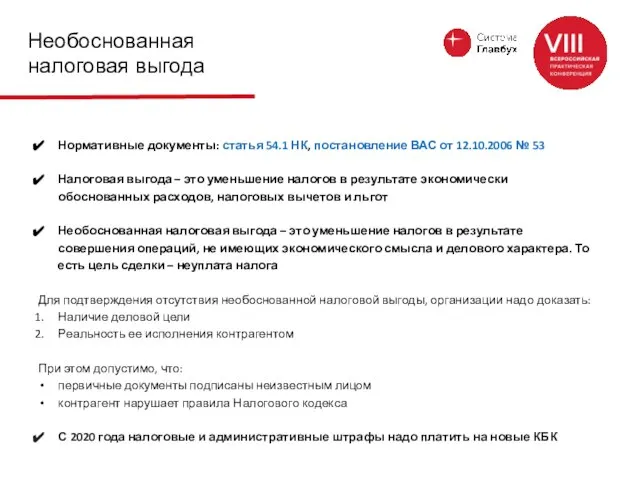

Необоснованная налоговая выгода

Нормативные документы: статья 54.1 НК, постановление ВАС от 12.10.2006

Необоснованная налоговая выгода

Нормативные документы: статья 54.1 НК, постановление ВАС от 12.10.2006

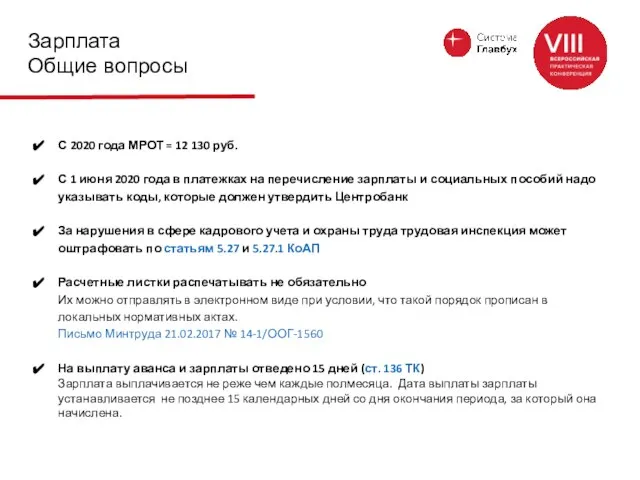

Зарплата

Общие вопросы

С 2020 года МРОТ = 12 130 руб.

С 1 июня 2020 года в платежках

Зарплата

Общие вопросы

С 2020 года МРОТ = 12 130 руб.

С 1 июня 2020 года в платежках

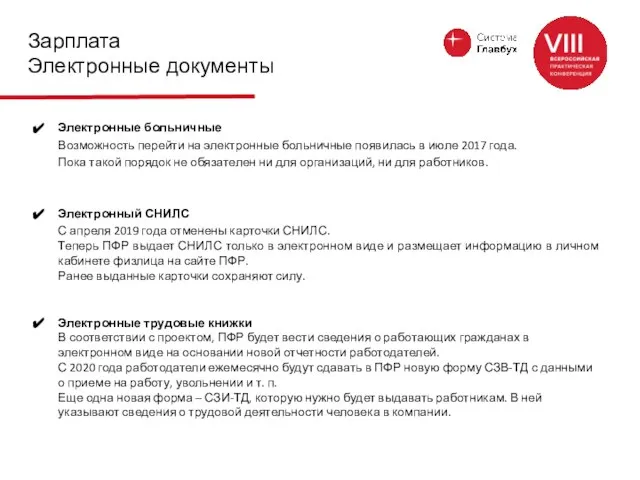

Зарплата

Электронные документы

Электронные больничные

Возможность перейти на электронные больничные появилась в июле

Зарплата

Электронные документы

Электронные больничные

Возможность перейти на электронные больничные появилась в июле

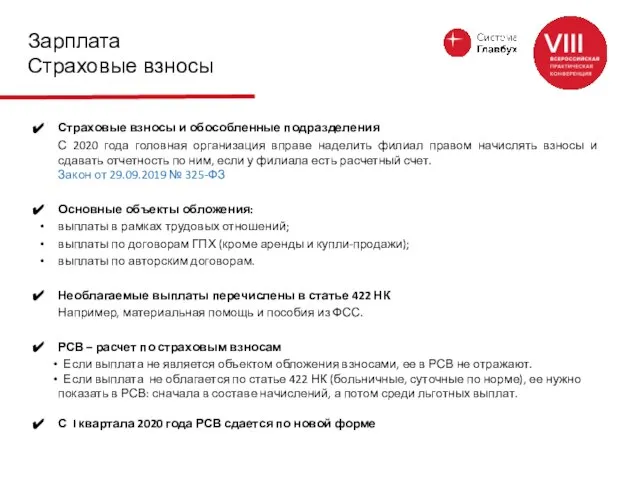

Зарплата

Страховые взносы

Страховые взносы и обособленные подразделения

С 2020 года головная организация

Зарплата

Страховые взносы

Страховые взносы и обособленные подразделения

С 2020 года головная организация

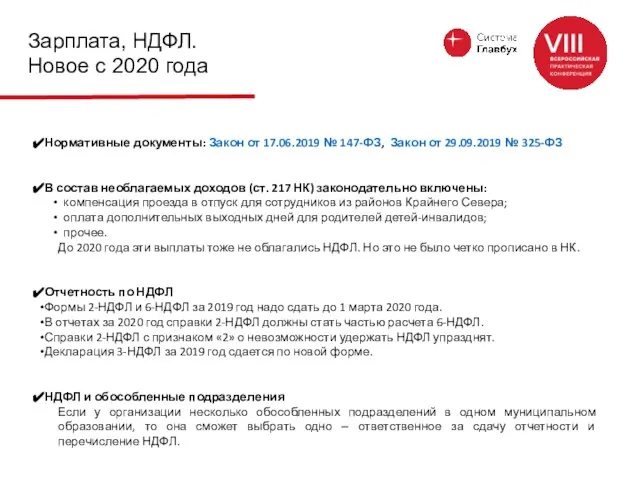

Зарплата, НДФЛ.

Новое с 2020 года

Нормативные документы: Закон от 17.06.2019 №

Зарплата, НДФЛ.

Новое с 2020 года

Нормативные документы: Закон от 17.06.2019 №

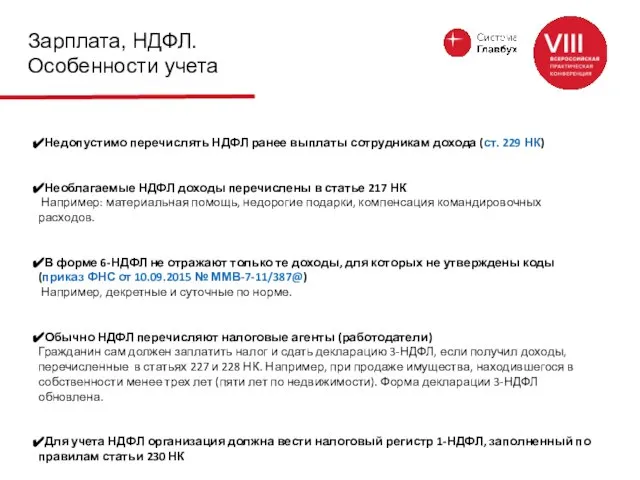

Зарплата, НДФЛ. Особенности учета

Недопустимо перечислять НДФЛ ранее выплаты сотрудникам дохода (ст.

Зарплата, НДФЛ. Особенности учета

Недопустимо перечислять НДФЛ ранее выплаты сотрудникам дохода (ст.

Зарплата,

НДФЛ, вычеты

При наличии заявления сотрудника работодатель должен предоставить налоговые вычеты

Зарплата,

НДФЛ, вычеты

При наличии заявления сотрудника работодатель должен предоставить налоговые вычеты

Зарплата,

НДФЛ, вычеты

Имущественные вычеты (ст. 220 НК) бывают двух видов:

1. Вычеты, связанные

Зарплата,

НДФЛ, вычеты

Имущественные вычеты (ст. 220 НК) бывают двух видов:

1. Вычеты, связанные

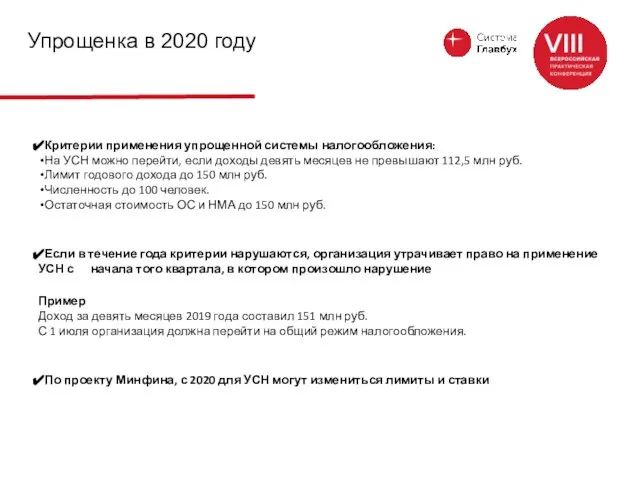

Упрощенка в 2020 году

Критерии применения упрощенной системы налогообложения:

На УСН можно перейти,

Упрощенка в 2020 году

Критерии применения упрощенной системы налогообложения:

На УСН можно перейти,

Налог на прибыль.

Новое с 2020 года

Изменились правила для заявления инвестиционного вычета

Налог на прибыль.

Новое с 2020 года

Изменились правила для заявления инвестиционного вычета

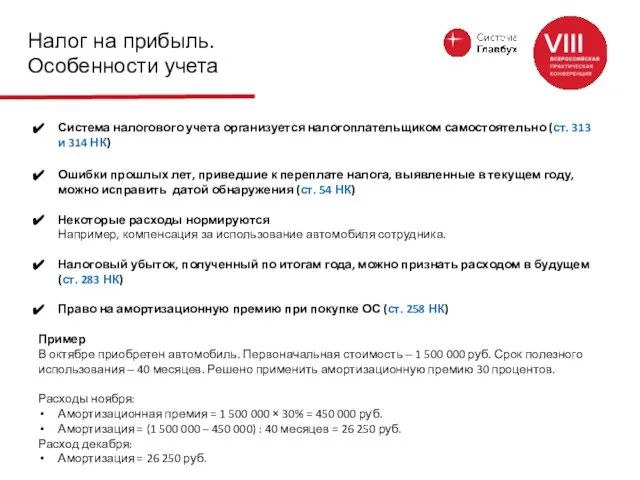

Налог на прибыль.

Особенности учета

Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313

Налог на прибыль.

Особенности учета

Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313

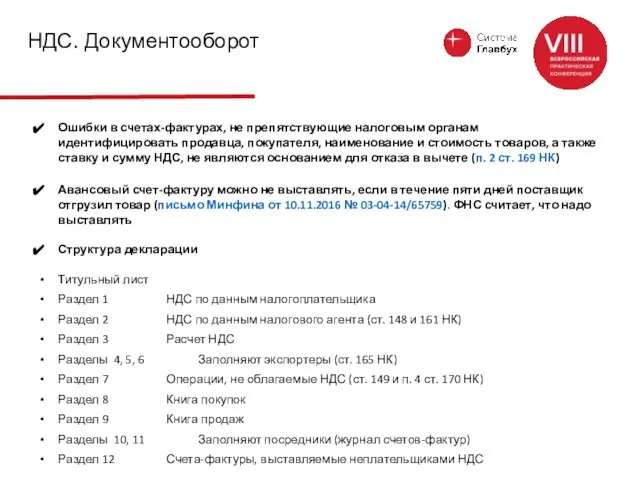

НДС. Документооборот

Ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя,

НДС. Документооборот

Ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя,

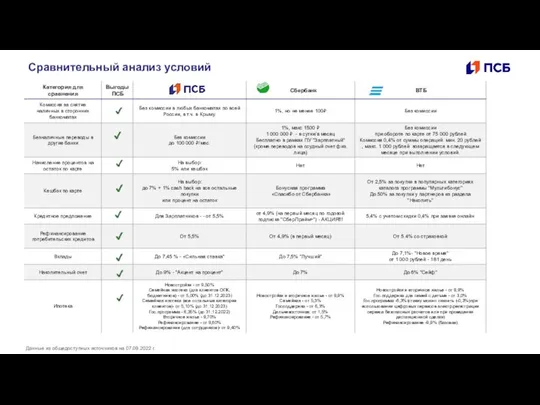

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ Разработка стандартов и оценка стоимости бюджетных услуг

Разработка стандартов и оценка стоимости бюджетных услуг Финансовая грамотность. Классный час (экономические загадки). Правила игры

Финансовая грамотность. Классный час (экономические загадки). Правила игры Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Финансовое планирование. Векторное развитие

Финансовое планирование. Векторное развитие Закон денежного обращения

Закон денежного обращения Понятие товарного рынка и конкуренции

Понятие товарного рынка и конкуренции Сущность оборотных средств, их состав и структура

Сущность оборотных средств, их состав и структура Пенсионные системы. Модели и реформирование

Пенсионные системы. Модели и реформирование Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Финансы в экономике

Финансы в экономике Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах Россельхозбанк. Сельская Ипотека

Россельхозбанк. Сельская Ипотека Термин финансы. Эволюция взглядов на сущность финансов

Термин финансы. Эволюция взглядов на сущность финансов Ипотека (залог) земельного участка

Ипотека (залог) земельного участка Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Активные банковские операции

Активные банковские операции Пособие на основании социального контракта

Пособие на основании социального контракта 2_5246750770556050592

2_5246750770556050592 Тема 9. Планирование амортизационных отчислений

Тема 9. Планирование амортизационных отчислений Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве

Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве Основы предпринимательского дела. Лекция 8. Бухгалтерский учет

Основы предпринимательского дела. Лекция 8. Бухгалтерский учет Открытое акционерное общество “Паритетбанк”

Открытое акционерное общество “Паритетбанк” Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Консолидация платежей. Лекция 3

Консолидация платежей. Лекция 3