- Инвестиционная привлекательность организации и инвестиционного проекта

Содержание

- 2. Enhancing Your Presentation We have features for every step of the way

- 3. ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА Понятие «инвестиционный проект» Классификация инвестиционных проектов Стадии жизненного цикла инвестиционных проектов 1

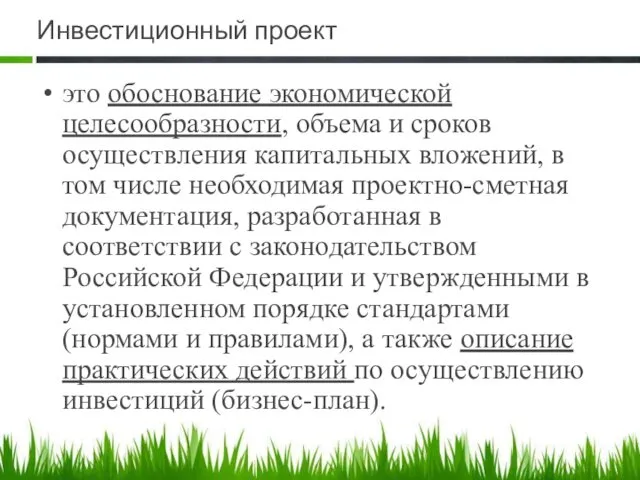

- 4. Инвестиционный проект это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая

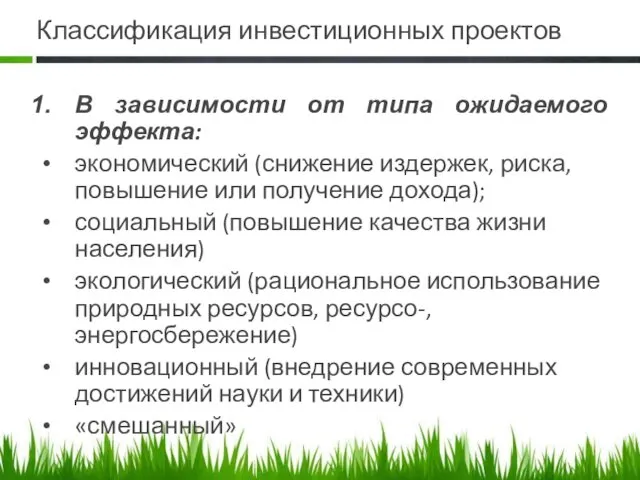

- 5. Классификация инвестиционных проектов В зависимости от типа ожидаемого эффекта: экономический (снижение издержек, риска, повышение или получение

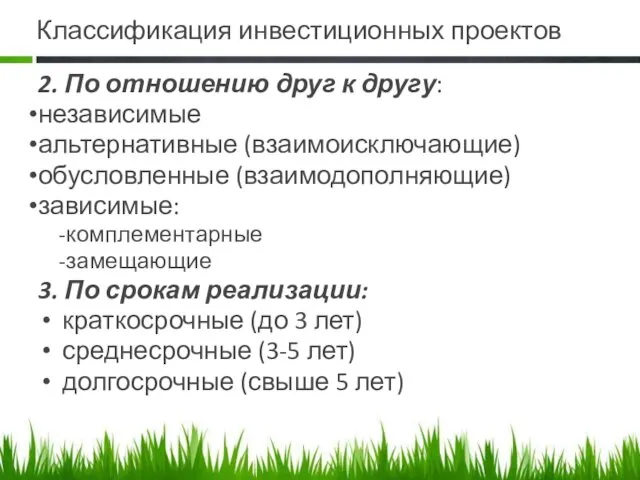

- 6. Классификация инвестиционных проектов 2. По отношению друг к другу: независимые альтернативные (взаимоисключающие) обусловленные (взаимодополняющие) зависимые: комплементарные

- 7. Классификация инвестиционных проектов 4. В зависимости от общественной значимости (масштаба): глобальные народнохозяйственные крупномасштабные Локальные 5. По

- 8. Жизненный цикл проекта промежуток времени между моментом появления проекта (появление идеи) и моментом окончания его реализации:

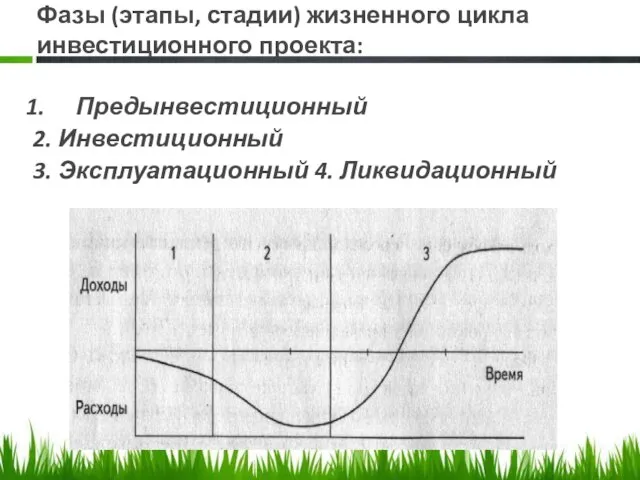

- 9. Фазы (этапы, стадии) жизненного цикла инвестиционного проекта: Предынвестиционный 2. Инвестиционный 3. Эксплуатационный 4. Ликвидационный

- 10. Предынвестиционная фаза Поиск инвестиционных концепций Предварительная подготовка проекта ТЭО проекта и оценка его приемлемости Финальное рассмотрение

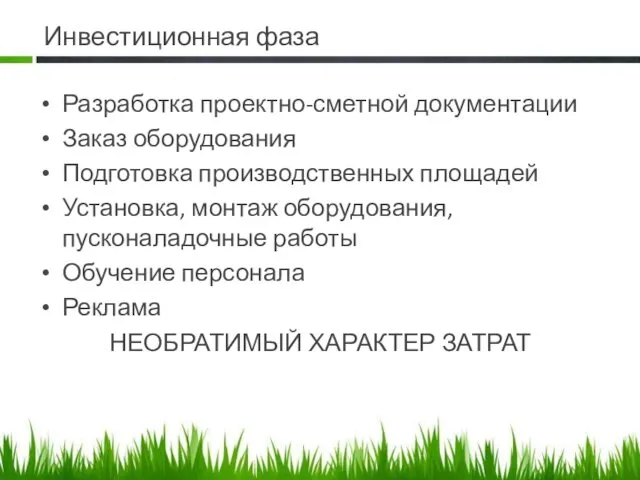

- 11. Инвестиционная фаза Разработка проектно-сметной документации Заказ оборудования Подготовка производственных площадей Установка, монтаж оборудования, пусконаладочные работы Обучение

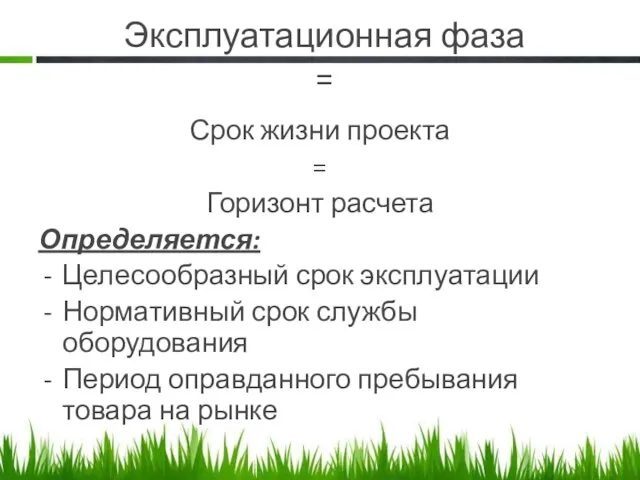

- 12. Эксплуатационная фаза = Срок жизни проекта = Горизонт расчета Определяется: Целесообразный срок эксплуатации Нормативный срок службы

- 13. Вопросы для самопроверки Что такое инвестиционный проект? Каково соотношение понятий «Жизненный цикл проекта» и «Временной лаг».

- 14. 2 Инвестиционная привлекательность Stylize, edit, and animate your media

- 15. Инвестиционная привлекательность система различных объективных признаков, возможностей и средств в экономике, которые способствуют потенциальному платежеспособному спросу

- 16. Классификация видов инвестиционной привлекательности 1) В зависимости от уровня оценки следует выделять инвестиционную привлекательность: - территории;

- 17. Классификация видов инвестиционной привлекательности 3) В зависимости от вида инвестора следует выделять инвестиционную привлекательность: - венчурного

- 18. Классификация видов инвестиционной привлекательности 5) В зависимости от соотношения доходности, риска и ликвидности следует выделять инвестиционную

- 19. Инвестиционная привлекательность организации – это: обобщенная характеристика вложения средств с точки зрения перспективности, выгодности, эффективности и

- 20. Инвестиционная привлекательность организации Инвестиционный потенциал организации –рассматривается с двух позиций: во первых, как способность субъекта хозяйственной

- 23. ИНВЕСТОР субъект инвестиционного процесса, осуществляющий вложения средств, руководствуясь субъективными требованиями к целям, срока и ожидаемому эффекту

- 24. КЛАССИФИКАЦИЯ ИНВЕСТОРОВ 1) По целям инвестиций (намерение управлять объектом инвестиций) выделяют следующие инвесторы подразделяются на: стратегических

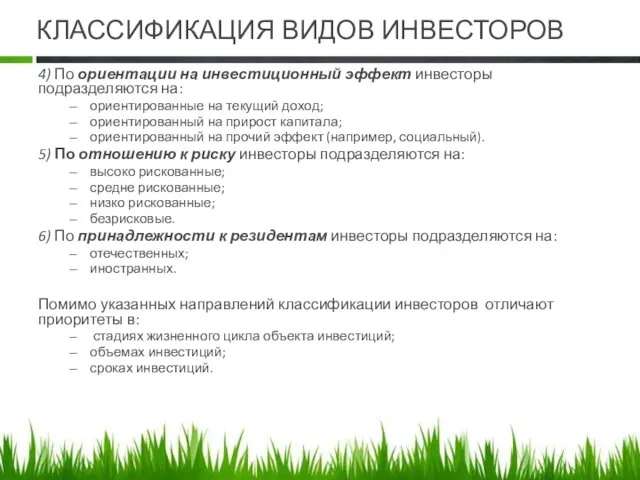

- 25. КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ 4) По ориентации на инвестиционный эффект инвесторы подразделяются на: ориентированные на текущий доход;

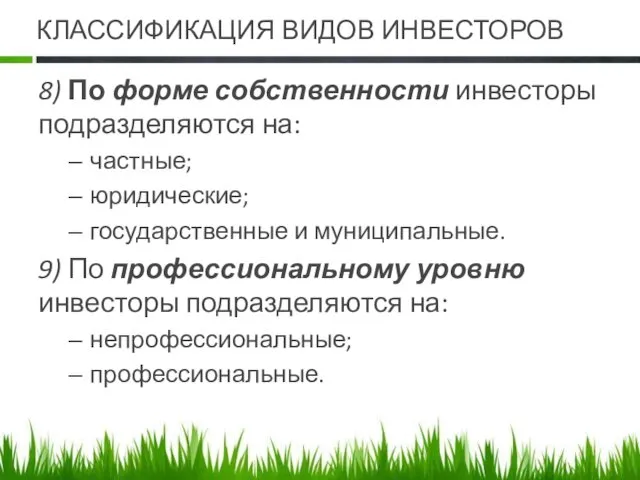

- 26. КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ 8) По форме собственности инвесторы подразделяются на: частные; юридические; государственные и муниципальные. 9)

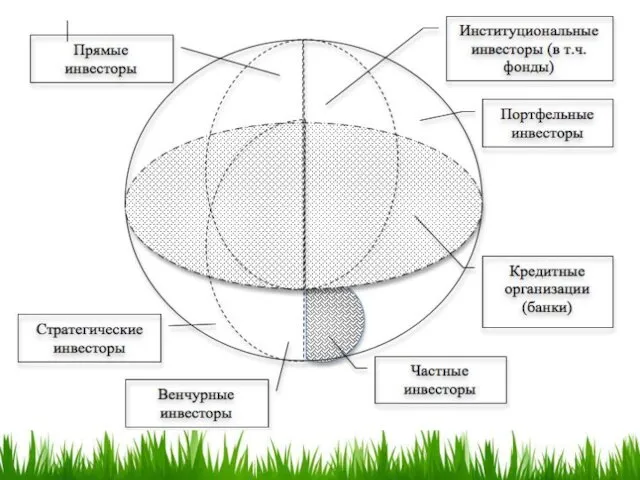

- 27. Основные группы инвесторов Венчурные; Стратегические; Портфельные; Кредитные.

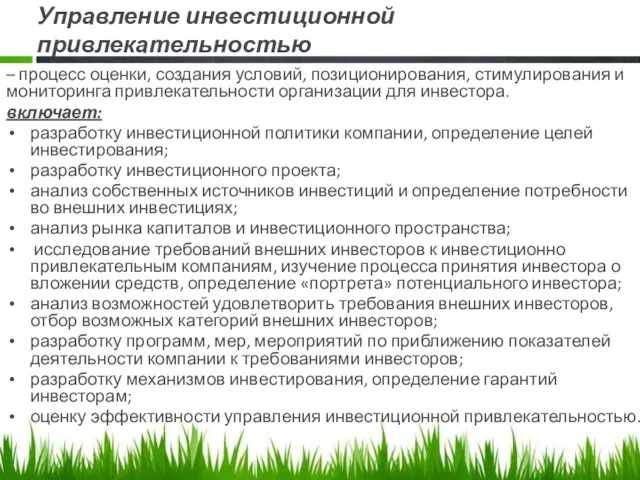

- 29. Управление инвестиционной привлекательностью – процесс оценки, создания условий, позиционирования, стимулирования и мониторинга привлекательности организации для инвестора.

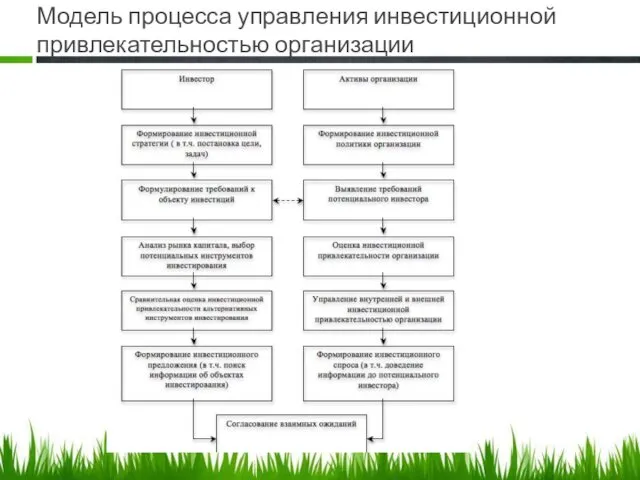

- 30. Модель процесса управления инвестиционной привлекательностью организации

- 32. 3 Стоимость капитала View your slides from anywhere!

- 33. Наличие оптимального уровня левериджа (L), при котором стоимость компании (V) максимальна, а средневзвешенная стоимость капитала (WACC)

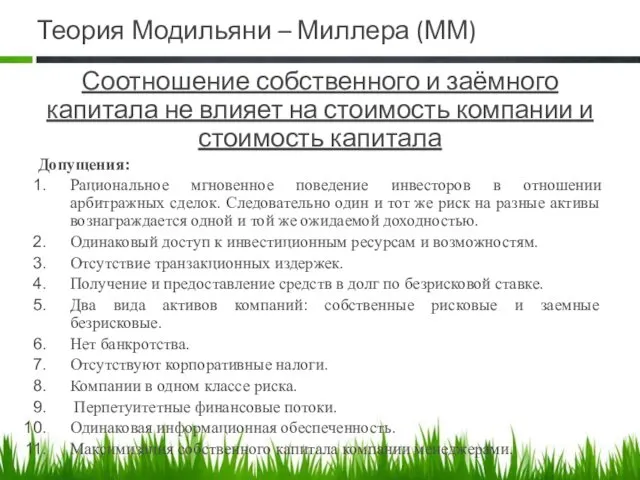

- 34. Теория Модильяни – Миллера (ММ) Соотношение собственного и заёмного капитала не влияет на стоимость компании и

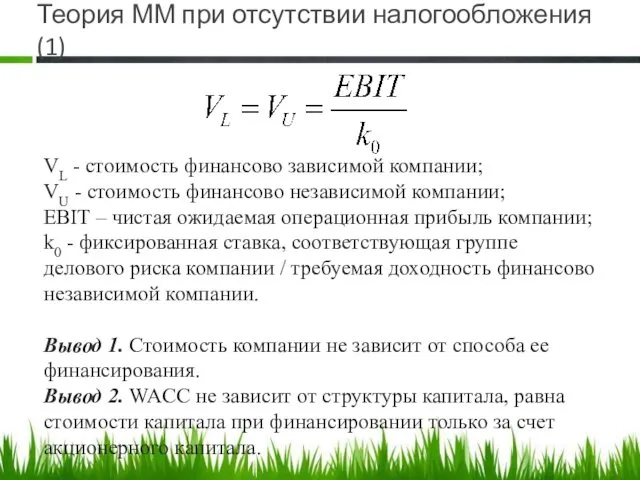

- 35. Теория ММ при отсутствии налогообложения (1) VL - стоимость финансово зависимой компании; VU - стоимость финансово

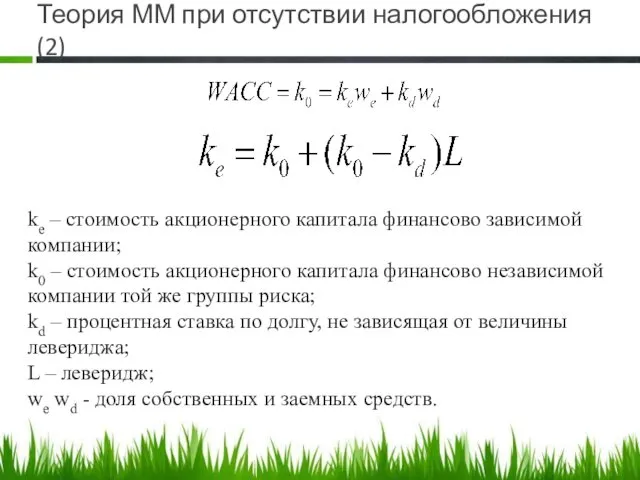

- 36. Теория ММ при отсутствии налогообложения (2) ke – стоимость акционерного капитала финансово зависимой компании; k0 –

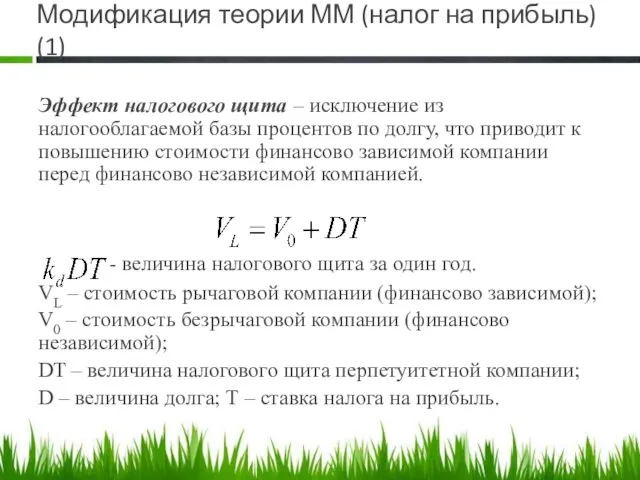

- 37. Модификация теории ММ (налог на прибыль) (1) Эффект налогового щита – исключение из налогооблагаемой базы процентов

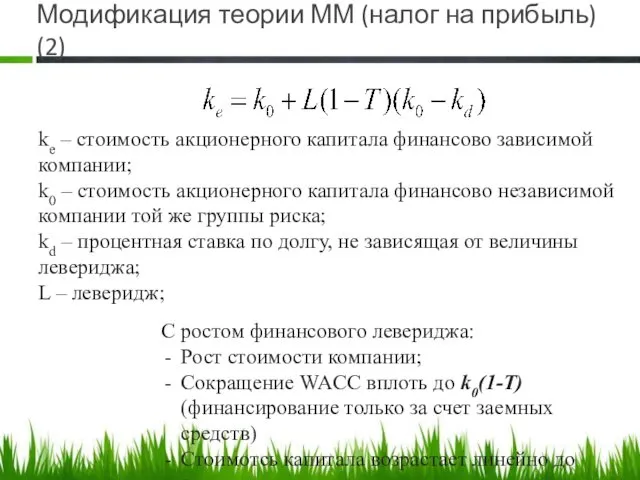

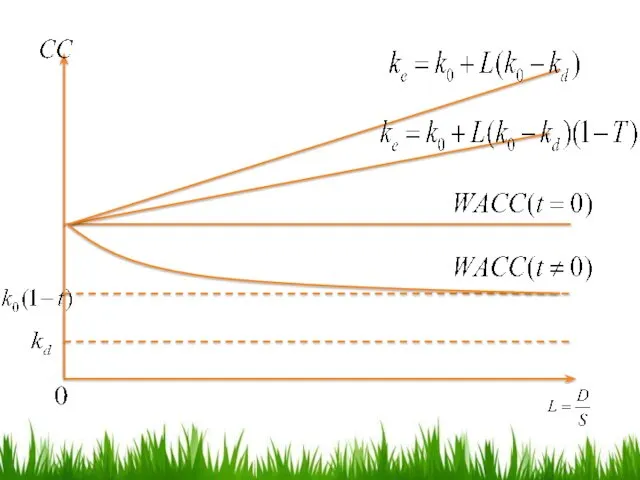

- 38. Модификация теории ММ (налог на прибыль) (2) ke – стоимость акционерного капитала финансово зависимой компании; k0

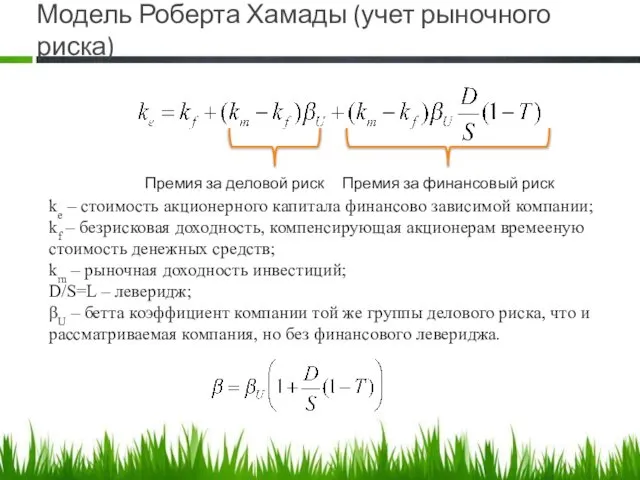

- 40. Модель Роберта Хамады (учет рыночного риска) Премия за финансовый риск Премия за деловой риск ke –

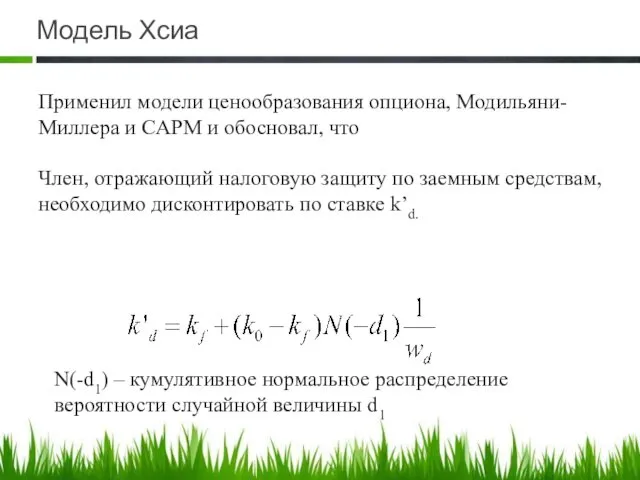

- 41. Модель Хсиа Применил модели ценообразования опциона, Модильяни-Миллера и CAPM и обосновал, что Член, отражающий налоговую защиту

- 42. Дальнейшие модификации модели ММ Модель Миллера (учет индивидуальных и корпоративных налогов) Модель одногодичной компании Майерса Модель

- 44. Скачать презентацию

Enhancing Your Presentation

We have features for every step of the way

Enhancing Your Presentation

We have features for every step of the way

ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

Понятие «инвестиционный проект»

Классификация инвестиционных проектов

Стадии жизненного цикла инвестиционных

ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

Понятие «инвестиционный проект»

Классификация инвестиционных проектов

Стадии жизненного цикла инвестиционных

Инвестиционный проект

это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

Инвестиционный проект

это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

Классификация инвестиционных проектов

В зависимости от типа ожидаемого эффекта:

экономический (снижение издержек, риска,

Классификация инвестиционных проектов

В зависимости от типа ожидаемого эффекта:

экономический (снижение издержек, риска,

Классификация инвестиционных проектов

2. По отношению друг к другу:

независимые

альтернативные (взаимоисключающие)

обусловленные (взаимодополняющие)

зависимые:

комплементарные

замещающие

3. По

Классификация инвестиционных проектов

2. По отношению друг к другу:

независимые

альтернативные (взаимоисключающие)

обусловленные (взаимодополняющие)

зависимые:

комплементарные

замещающие

3. По

Классификация инвестиционных проектов

4. В зависимости от общественной значимости (масштаба):

глобальные

народнохозяйственные

крупномасштабные

Локальные

5. По уровню

Классификация инвестиционных проектов

4. В зависимости от общественной значимости (масштаба):

глобальные

народнохозяйственные

крупномасштабные

Локальные

5. По уровню

Жизненный цикл проекта

промежуток времени между моментом появления проекта (появление идеи) и

Жизненный цикл проекта

промежуток времени между моментом появления проекта (появление идеи) и

Фазы (этапы, стадии) жизненного цикла инвестиционного проекта:

Предынвестиционный

2. Инвестиционный

3. Эксплуатационный 4.

Фазы (этапы, стадии) жизненного цикла инвестиционного проекта:

Предынвестиционный

2. Инвестиционный

3. Эксплуатационный 4.

Предынвестиционная фаза

Поиск инвестиционных концепций

Предварительная подготовка проекта

ТЭО проекта и оценка его приемлемости

Финальное

Предынвестиционная фаза

Поиск инвестиционных концепций

Предварительная подготовка проекта

ТЭО проекта и оценка его приемлемости

Финальное

Инвестиционная фаза

Разработка проектно-сметной документации

Заказ оборудования

Подготовка производственных площадей

Установка, монтаж оборудования, пусконаладочные работы

Обучение

Инвестиционная фаза

Разработка проектно-сметной документации

Заказ оборудования

Подготовка производственных площадей

Установка, монтаж оборудования, пусконаладочные работы

Обучение

Эксплуатационная фаза

=

Срок жизни проекта

=

Горизонт расчета

Определяется:

Целесообразный срок эксплуатации

Нормативный срок

Эксплуатационная фаза

=

Срок жизни проекта

=

Горизонт расчета

Определяется:

Целесообразный срок эксплуатации

Нормативный срок

Вопросы для самопроверки

Что такое инвестиционный проект?

Каково соотношение понятий «Жизненный цикл проекта»

Вопросы для самопроверки

Что такое инвестиционный проект?

Каково соотношение понятий «Жизненный цикл проекта»

2

Инвестиционная привлекательность

Stylize, edit, and animate your media

2

Инвестиционная привлекательность

Stylize, edit, and animate your media

Инвестиционная привлекательность

система различных объективных признаков, возможностей и средств в экономике, которые

Инвестиционная привлекательность

система различных объективных признаков, возможностей и средств в экономике, которые

Классификация видов инвестиционной привлекательности

1) В зависимости от уровня оценки следует выделять инвестиционную

Классификация видов инвестиционной привлекательности

1) В зависимости от уровня оценки следует выделять инвестиционную

Классификация видов инвестиционной привлекательности

3) В зависимости от вида инвестора следует выделять

Классификация видов инвестиционной привлекательности

3) В зависимости от вида инвестора следует выделять

Классификация видов инвестиционной привлекательности

5) В зависимости от соотношения доходности, риска и ликвидности

Классификация видов инвестиционной привлекательности

5) В зависимости от соотношения доходности, риска и ликвидности

Инвестиционная привлекательность организации

– это:

обобщенная характеристика вложения средств с точки зрения

Инвестиционная привлекательность организации

– это:

обобщенная характеристика вложения средств с точки зрения

Инвестиционная привлекательность организации

Инвестиционный потенциал организации –рассматривается с двух позиций: во первых,

Инвестиционная привлекательность организации

Инвестиционный потенциал организации –рассматривается с двух позиций: во первых,

ИНВЕСТОР

субъект инвестиционного процесса, осуществляющий вложения средств, руководствуясь субъективными требованиями к

ИНВЕСТОР

субъект инвестиционного процесса, осуществляющий вложения средств, руководствуясь субъективными требованиями к

КЛАССИФИКАЦИЯ ИНВЕСТОРОВ

1) По целям инвестиций (намерение управлять объектом инвестиций) выделяют следующие

КЛАССИФИКАЦИЯ ИНВЕСТОРОВ

1) По целям инвестиций (намерение управлять объектом инвестиций) выделяют следующие

КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ

4) По ориентации на инвестиционный эффект инвесторы подразделяются на:

ориентированные на

КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ

4) По ориентации на инвестиционный эффект инвесторы подразделяются на:

ориентированные на

КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ

8) По форме собственности инвесторы подразделяются на:

частные;

юридические;

государственные и муниципальные.

9)

КЛАССИФИКАЦИЯ ВИДОВ ИНВЕСТОРОВ

8) По форме собственности инвесторы подразделяются на:

частные;

юридические;

государственные и муниципальные.

9)

Основные группы инвесторов

Венчурные;

Стратегические;

Портфельные;

Кредитные.

Основные группы инвесторов

Венчурные;

Стратегические;

Портфельные;

Кредитные.

Управление инвестиционной привлекательностью

– процесс оценки, создания условий, позиционирования, стимулирования и

Управление инвестиционной привлекательностью

– процесс оценки, создания условий, позиционирования, стимулирования и

Модель процесса управления инвестиционной привлекательностью организации

Модель процесса управления инвестиционной привлекательностью организации

3

Стоимость капитала

View your slides from anywhere!

3

Стоимость капитала

View your slides from anywhere!

Наличие оптимального уровня левериджа (L), при котором стоимость компании (V) максимальна,

Наличие оптимального уровня левериджа (L), при котором стоимость компании (V) максимальна,

Теория Модильяни – Миллера (ММ)

Соотношение собственного и заёмного капитала не влияет

Теория Модильяни – Миллера (ММ)

Соотношение собственного и заёмного капитала не влияет

Теория ММ при отсутствии налогообложения (1)

VL - стоимость финансово зависимой компании;

Теория ММ при отсутствии налогообложения (1)

VL - стоимость финансово зависимой компании;

Теория ММ при отсутствии налогообложения (2)

ke – стоимость акционерного капитала финансово

Теория ММ при отсутствии налогообложения (2)

ke – стоимость акционерного капитала финансово

Модификация теории ММ (налог на прибыль) (1)

Эффект налогового щита – исключение

Модификация теории ММ (налог на прибыль) (1)

Эффект налогового щита – исключение

Модификация теории ММ (налог на прибыль) (2)

ke – стоимость акционерного капитала

Модификация теории ММ (налог на прибыль) (2)

ke – стоимость акционерного капитала

Модель Роберта Хамады (учет рыночного риска)

Премия за финансовый риск

Премия за деловой

Модель Роберта Хамады (учет рыночного риска)

Премия за финансовый риск

Премия за деловой

Модель Хсиа

Применил модели ценообразования опциона, Модильяни-Миллера и CAPM и обосновал, что

Член,

Модель Хсиа

Применил модели ценообразования опциона, Модильяни-Миллера и CAPM и обосновал, что

Член,

Дальнейшие модификации модели ММ

Модель Миллера (учет индивидуальных и корпоративных налогов)

Модель одногодичной

Дальнейшие модификации модели ММ

Модель Миллера (учет индивидуальных и корпоративных налогов)

Модель одногодичной

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Риск – доходность – инвестиции

Риск – доходность – инвестиции Что такое деньги

Что такое деньги Decision tree. Risk planning and value

Decision tree. Risk planning and value Формы и методы финансового контроля

Формы и методы финансового контроля Организация учетного процесса. Нормативное регулирование бухгалтерского учета

Организация учетного процесса. Нормативное регулирование бухгалтерского учета Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Money broking in Malaysia and qx trust

Money broking in Malaysia and qx trust Финансовый рынок

Финансовый рынок Система кредитования юридических лиц и направления ее совершенствования (на примере ПАО КБ Восточный)

Система кредитования юридических лиц и направления ее совершенствования (на примере ПАО КБ Восточный) Волны Эллиота. Необходимость финансового планирования

Волны Эллиота. Необходимость финансового планирования Управление ликвидностью и платежеспособностью коммерческого банка

Управление ликвидностью и платежеспособностью коммерческого банка Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Подсчет страхового стажа

Подсчет страхового стажа Организационные форма торговли

Организационные форма торговли План финансового оздоровления предприятия

План финансового оздоровления предприятия Финансовые активы (ценные бумаги)

Финансовые активы (ценные бумаги) Содержание, виды и методы анализа деятельности коммерческого банка

Содержание, виды и методы анализа деятельности коммерческого банка Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Фундаментальный анализ ценных бумаг ПАО Россети и Русгидро

Фундаментальный анализ ценных бумаг ПАО Россети и Русгидро Негосударственные пенсионные фонды (НПФ)

Негосударственные пенсионные фонды (НПФ) Налог на добавленную стоимость. Практическое занятие 3

Налог на добавленную стоимость. Практическое занятие 3 Автокредит

Автокредит Предпринимательство в Казахстане

Предпринимательство в Казахстане IIS

IIS Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость