- Ревизия (аудит) расчетов с персоналом по оплате труда

Содержание

- 2. В процессе проверки соблюдения трудового законодательства по оплате труда используются различные методы проверки: выборочный; хронометражные наблюдения,

- 3. На втором этапе проверки проверяется правильность начисления сумм, отраженных по кредиту сч. 70 "Расчеты с персоналом

- 4. На следующем этапе контроля выборочно проверяется правильность начисления оплаты труда. Эта проверка производится отдельно по работникам

- 5. При проверке правильности удержаний нужно установить их документальную обоснованность и законность, своевременность перечисления удержанных сумм по

- 7. Скачать презентацию

В процессе проверки соблюдения трудового законодательства по оплате труда используются различные

В процессе проверки соблюдения трудового законодательства по оплате труда используются различные

На втором этапе проверки проверяется правильность начисления сумм, отраженных по кредиту

На втором этапе проверки проверяется правильность начисления сумм, отраженных по кредиту

На следующем этапе контроля выборочно проверяется правильность начисления оплаты труда. Эта

На следующем этапе контроля выборочно проверяется правильность начисления оплаты труда. Эта

При проверке правильности удержаний нужно установить их документальную обоснованность и законность,

При проверке правильности удержаний нужно установить их документальную обоснованность и законность,

Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Финансовый контроль как основа правопорядка в экономике государства

Финансовый контроль как основа правопорядка в экономике государства Аудит второй стороной, аудит поставщика

Аудит второй стороной, аудит поставщика Банки. Банковская система

Банки. Банковская система Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 История возникновения и развития банковского дела

История возникновения и развития банковского дела Технология и организация туроператорской деятельности

Технология и организация туроператорской деятельности Операции по расчетному счету

Операции по расчетному счету Природа форм и видов денег

Природа форм и видов денег Налог на прибыль организаций

Налог на прибыль организаций Ризик-менеджмент у банку

Ризик-менеджмент у банку Методы расчета амортизационных отчислений

Методы расчета амортизационных отчислений Документы и документооборот в бухгалтерском учете

Документы и документооборот в бухгалтерском учете Семейный бюджет

Семейный бюджет Право работников на обучение безопасным методам и приемам труда за счет средств работодателя

Право работников на обучение безопасным методам и приемам труда за счет средств работодателя Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка

Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка Principles of Corporate Finance

Principles of Corporate Finance Первые шаги

Первые шаги Налогообложение малого бизнеса в Республике Беларусь

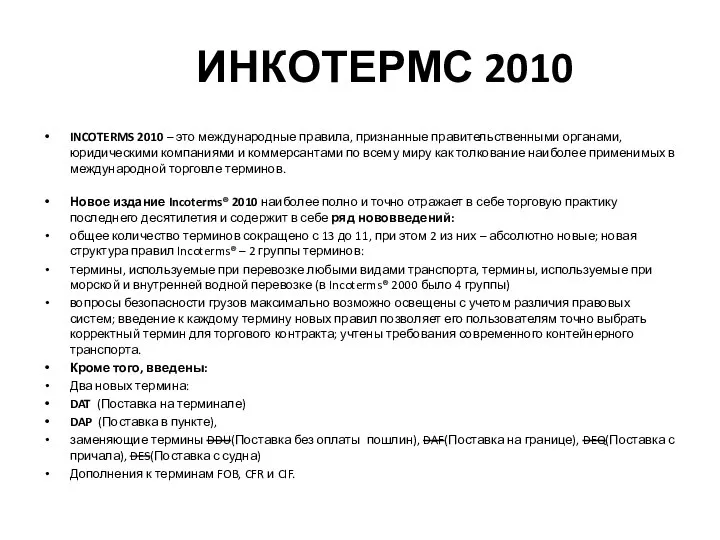

Налогообложение малого бизнеса в Республике Беларусь Инкотермс 2010

Инкотермс 2010 История бухгалтерского учета

История бухгалтерского учета Конструктивное поведение родителей и подростков в конфликте

Конструктивное поведение родителей и подростков в конфликте Движение и распределение денежных средств

Движение и распределение денежных средств Методика определения экономической эффективности инвестиционного проекта

Методика определения экономической эффективности инвестиционного проекта Процесс оценки недвижимости

Процесс оценки недвижимости Налоговая политика государства

Налоговая политика государства